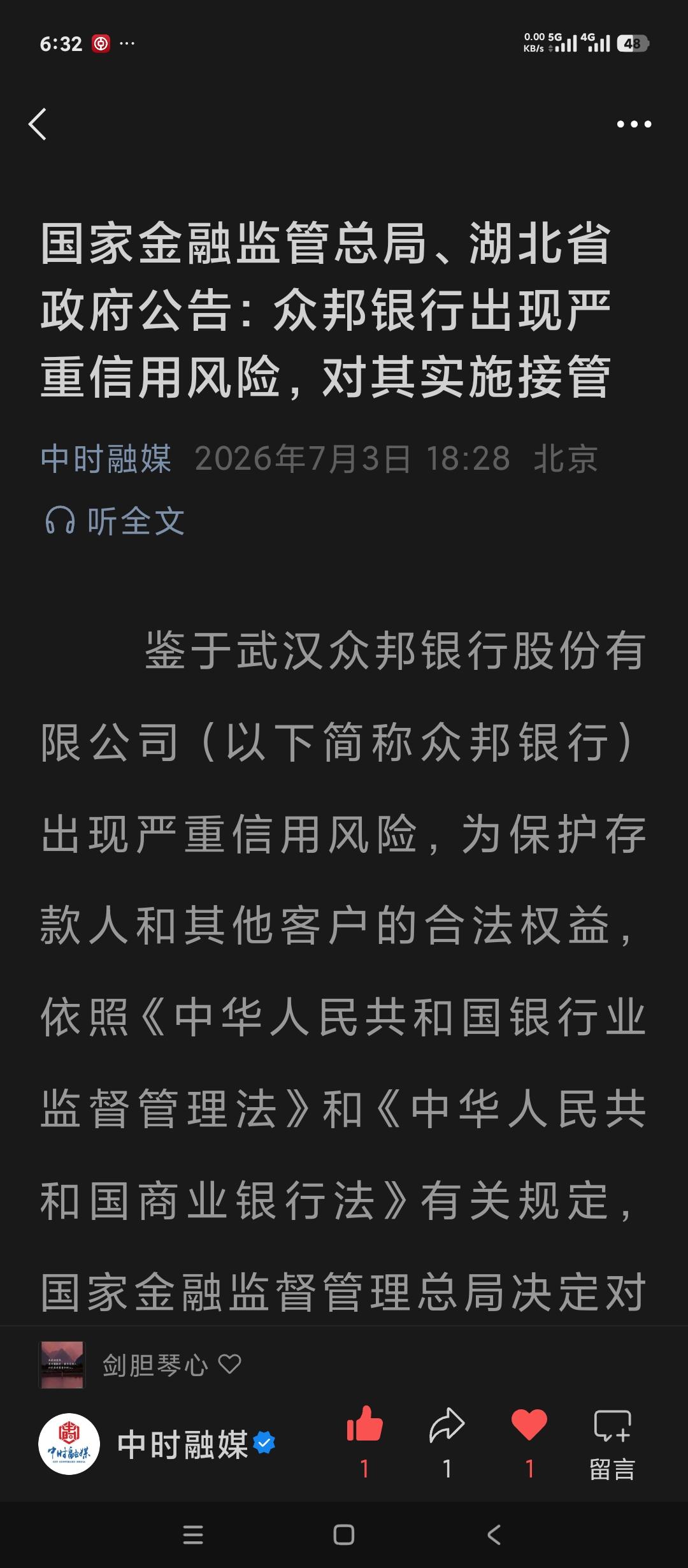

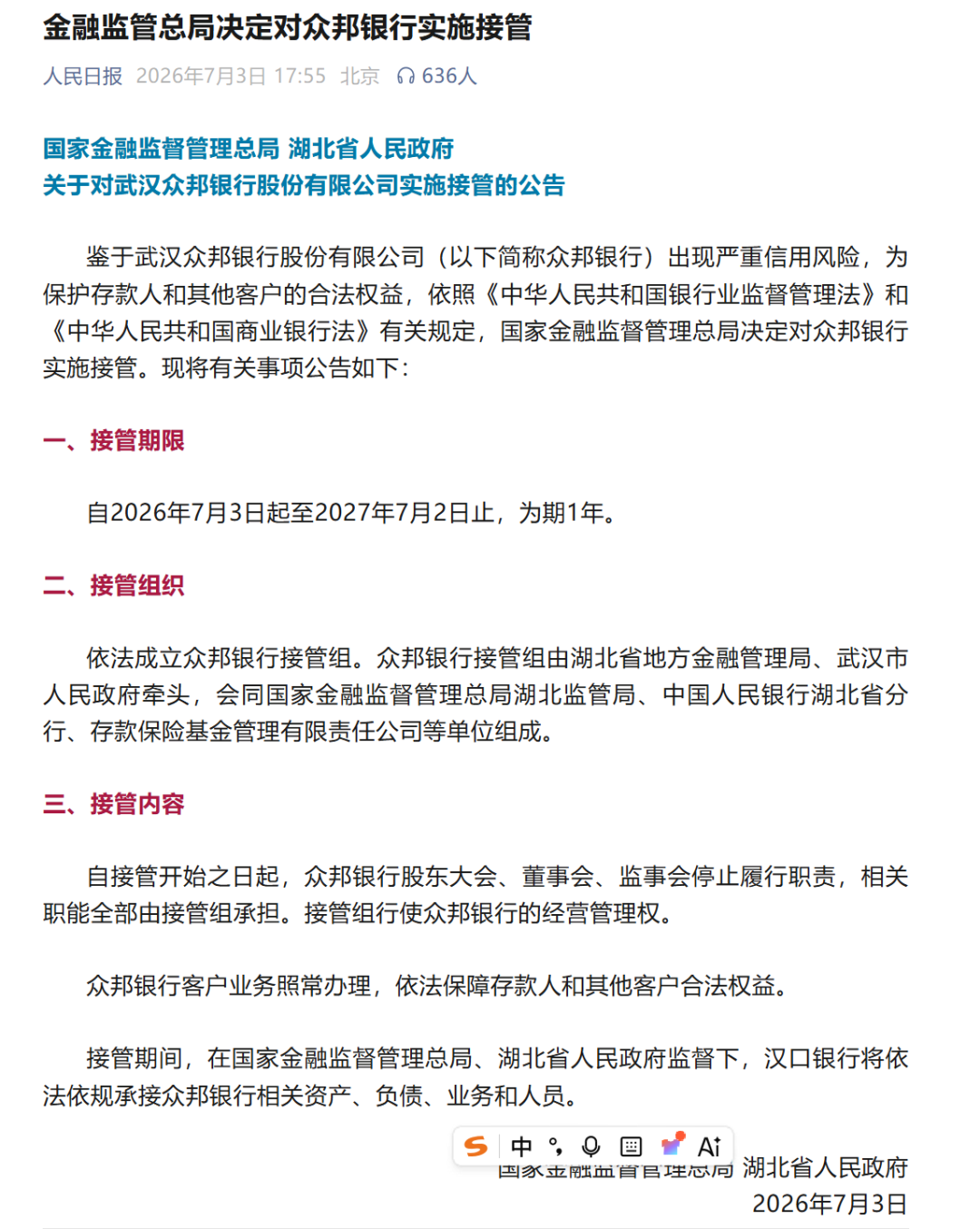

据人民日报消息,2026年7月3日,国家金融监督管理总局与湖北省人民政府联合发布公告,宣布对武汉众邦银行实施为期一年的接管,并由汉口银行承接其相关资产、负债、业务和人员。

作为全国民营银行首例被法定接管的机构,众邦银行此次被接管,不仅标志着其自身独立经营史的终结,也为整个中小金融机构的治理敲响了警钟。

高光时刻:数字普惠的“千亿新星”

回望2017年,作为湖北省首家、全国第11家民营银行,众邦银行自诞生起便自带光环。它摒弃了传统银行“重资产、铺网点”的老路,锚定“互联网交易银行”定位,将AI、大数据等科技深度融入业务。

短短几年间,众邦银行迎来了高光时刻:2022年资产规模突破千亿,跻身民营银行第一梯队;截至2025年末,全行资产总额近1300亿元,营收净利润双双超新高,服务客户规模超9300万户,累计投放供应链融资贷款近1500亿元,服务链上小微客户超50万户,综合实力居全国民营银行第一梯队。

凭借“1分钟申贷、0人工干预”的极速审批,众邦银行一度被视为产融结合、数智普惠的地方金融标杆。经过9年发展,该行已形成1.0“众链贷”到2.0“众商贷”、3.0“产业链贷”等供应链金融产品体系,并延伸至“链、货、票、政、担”五大场景服务,形成完整产品矩阵。

危机暗涌:股东“后院起火”与资产质量承压

然而,在规模狂飙的背后,风险早已暗流涌动。

众邦银行的困境,首先源于股东层面的“后院起火”。该行由卓尔控股主发起,并联合其他多家湖北民营企业共同设立,于2017年5月18日正式开业。目前,众邦银行共有股东6名,包括卓尔控股(持股30%)、壹网通科技(持股20%)、当代科技(持股20%)、钰龙集团(持股10%)、奥山投资(持股10%)、武汉法克斯能源科技(持股10%)。

这种高度依赖民营企业的股权结构,在带来产业资源的同时,也让风险反向传导成为了致命伤。其6家发起股东中,多家深陷债务危机:第一大股东卓尔控股面临巨大的债务压力;第二大股东当代集团因债务问题进入重整程序;第四大股东钰龙集团的股权更是多次被司法冻结甚至上架拍卖流拍。股东自顾不暇,不仅让银行在急需补充资本时陷入被动,更让公司治理形同虚设。

与此同时,众邦银行的资产质量也在持续恶化。为了支撑规模扩张,该行长期依赖互联网渠道高息揽储,推高了负债成本。而在资产端,其不良贷款率从2019年的0.49%一路攀升至2023年的1.73%。

此外,该行在信贷投放中深度依赖“助贷+担保”模式,部分合作平台甚至通过收取高额担保费、会员费等方式推高融资成本,引发了大量消费者投诉。这种在合规边缘试探的业务模式,最终让其资产质量千疮百孔。

深层反思:脱离风控的规模扩张终将反噬

2026年,众邦银行成为全国19家民营银行中唯一未按时披露2025年年报的机构,这成为了压垮骆驼的最后一根稻草。

此次监管果断出手,由湖北省地方金融管理局、武汉市人民政府牵头成立接管组,并由武汉市属的汉口银行全面承接,不仅最大限度保障了个人存款本息全额安全,也体现了市场化、法治化处置高风险机构的决心。

众邦银行的轨迹,折射出民营银行在规模扩张与风险管控间的深层矛盾。脱离风控的规模扩张,终究是一场危险的“狂飙”。

对于广大中小金融机构而言,核心竞争力从来不是单纯的规模增速,而是稳健的公司治理、严格的风险管控与清晰的差异化定位。只有坚守服务小微的本源,平衡金融创新与合规底线,才能避免重蹈覆辙,走出真正可持续的发展路径。