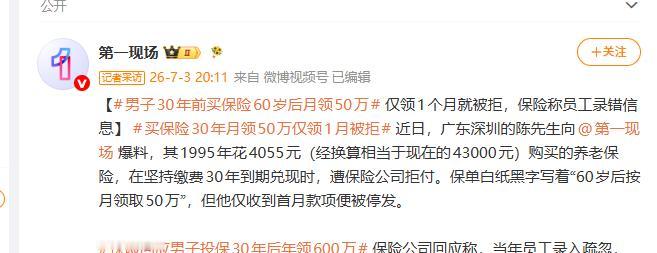

“保险公司玩不起?”广东深圳,男子1995年花4055元购买养老保险,然而坚持缴费30年,保单白纸黑字写着“60岁后按月领取50万”。结果刚领完第一个月,保险公司突然摊牌:当年员工录错了,本来应该是一次性领取。律师指出:保单清晰无歧义,就算真是笔误,保险公司的纠正权最晚2000年就过期了。目前男子已起诉,该案将于7月13日开庭审理!

那一年,30岁的陈先生在宝安务工,和千千万万的打工者一样,靠着汗水攒下每一分辛苦钱。九十年代中期,商业养老保险对普通人来说还是个新鲜词,但陈先生想得远。常年的奔波让他格外渴望一份安稳的晚年,他不希望自己老了以后成为子女的负担。

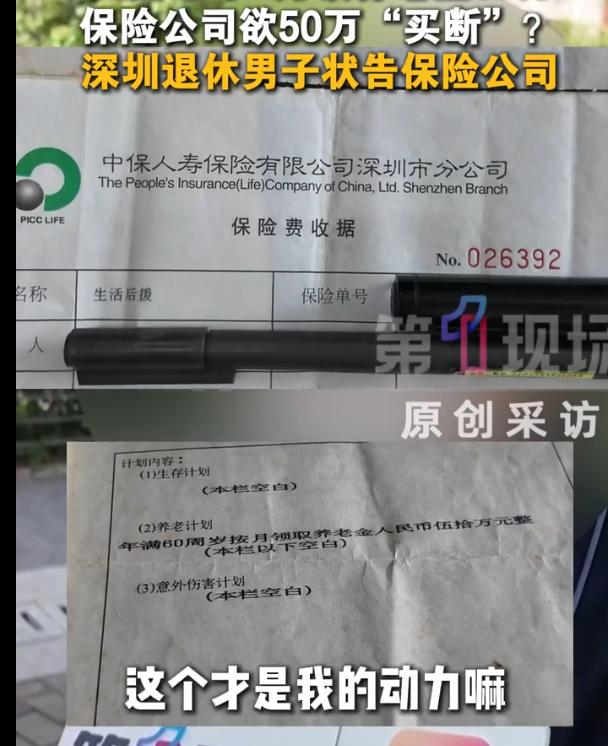

经过反复比较,他选中了人寿保险宝安支公司推出的一款《生活后援保障计划》。初始投保费用4055元,在1995年,这笔钱的分量有多重?放到今天,差不多相当于四万多块钱的购买力。

对普通务工家庭来说,这几乎是咬着牙才能挤出来的一笔巨款。但陈先生认准了一个朴素的道理:白纸黑字签下的合同,总归是靠得住的。

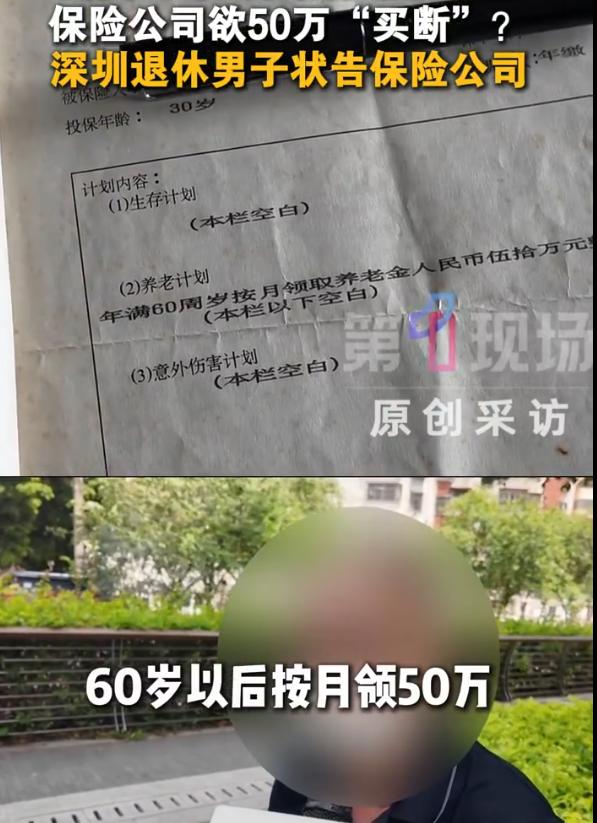

保单上约定的内容清晰明了:持续缴费至60周岁,完成全部缴费义务后,按月领取50万元养老年金。就是这样一行字,支撑着陈先生走过了整整三十年。

三十年间,中国保险行业经历了翻天覆地的变化。市场利率上上下下,险种政策几轮调整,当年很多老保单逐渐被市场遗忘甚至淘汰。

跟陈先生一起参保的亲友,大多觉得期限太长、性价比太低,陆陆续续退了保。但陈先生没有动摇,一次都没有断缴、漏缴,硬是把这份保单从头守到了尾。

三十年如一日,按时缴费,这份定力本身就令人动容。他相信的,是合同上那枚鲜红的公章,是契约精神应有的分量。

日子熬到了头,陈先生年满60岁,正式退休,满心欢喜地等着按月领取50万年金。第一个月的钱如期到账,一切似乎都印证了他三十年的坚持没有白费。可还没来得及高兴太久,保险公司的电话就打了过来。

对方给出的说法,让陈先生当场愣住了。保险公司称,当年的保单录入有误,50万元本应是一次性领取的金额,而不是按月发放。换句话讲,保险公司只愿意支付一笔50万元,之后两清,绝不可能按月给,更不可能一直给下去。

这个消息对陈先生无异于晴天霹雳。按月领取和一次性领取,差距有多大?按月领50万,一年就是600万,哪怕只领十年,也高达6000万。而一次性给50万,连前者十分之一都不到。这不是笔误,这是天堂和地府的差距。

面对保险公司的“摊牌”,陈先生选择了起诉。有律师对此案做出了清晰的剖析。从保单本身来看,条款表述没有任何歧义,“按月领取”写得明明白白,不存在两种解释的可能。

退一步讲,即便当年真是员工操作失误,这也不是一桩可以随时翻出来的旧账。保险公司如果认为合同存在重大误解或显失公平,法律上确实赋予了一方请求撤销或变更的权利,但这个权利的行使有明确的除斥期间。

律师指出,保险公司的纠正权,最晚在2000年就已经届满过期了。过了二十多年才想起来纠正,法律上根本站不住脚。

这个案子表面上是“写错了”三个字引发的纠纷,本质上折射出的,是某些企业在面对历史遗留高收益保单时的复杂心态。

九十年代中期的保险产品,设定的预定利率普遍较高。彼时银行一年期存款利率动辄超过10%,保险公司为了竞争,推出了一批如今看来收益高得惊人的老保单。

随后市场利率一路下行,这些高利率保单就成了保险公司资产负债表上沉重的“包袱”。近年来,类似的纠纷并不少见。

有保险公司劝退老客户,有公司单方面解释条款,也有直接拒绝履约的。每一次争议背后,都是保险公司在试图甩掉历史包袱,而投保人则在用当年的信任和今天的法律守护自己的权益。

陈先生的遭遇,像一面镜子,照出了一些老保单向来的尴尬处境。卖的时候信誓旦旦,兑付的时候却推三阻四。这种落差伤害的,远不止一个投保人,更是整个行业赖以生存的信用根基。

对于保险公司而言,比甩掉一纸老保单更重要的,是守住“契约必须遵守”这条底线。今天可以用“录错了”来推翻三十年前的承诺,明天又用什么来让消费者放心地把未来托付给一纸合同?

保单向来的价值,不只在于风险发生时的赔付,更在于那份穿越时间周期的安稳感。如果连白纸黑字都可以轻易作废,这种安稳感也就荡然无存了。

此案定于7月13日开庭,法院如何认定三十年前的这份保单、如何界定保险公司的纠错时效,都将为类似纠纷提供重要的参照。三十年的坚守,该有一个让人信服的说法。

信源:第1现场2026年7月3日《