深圳,男子30年前花4055元/年买的保险,白纸黑字写“60岁后月领50万”,可是只领了一个月就被停了。保险公司:“当年员工录错了,是一次性领取!”男子:“凭啥你们说录错就录错,还有一点契约精神吗?”

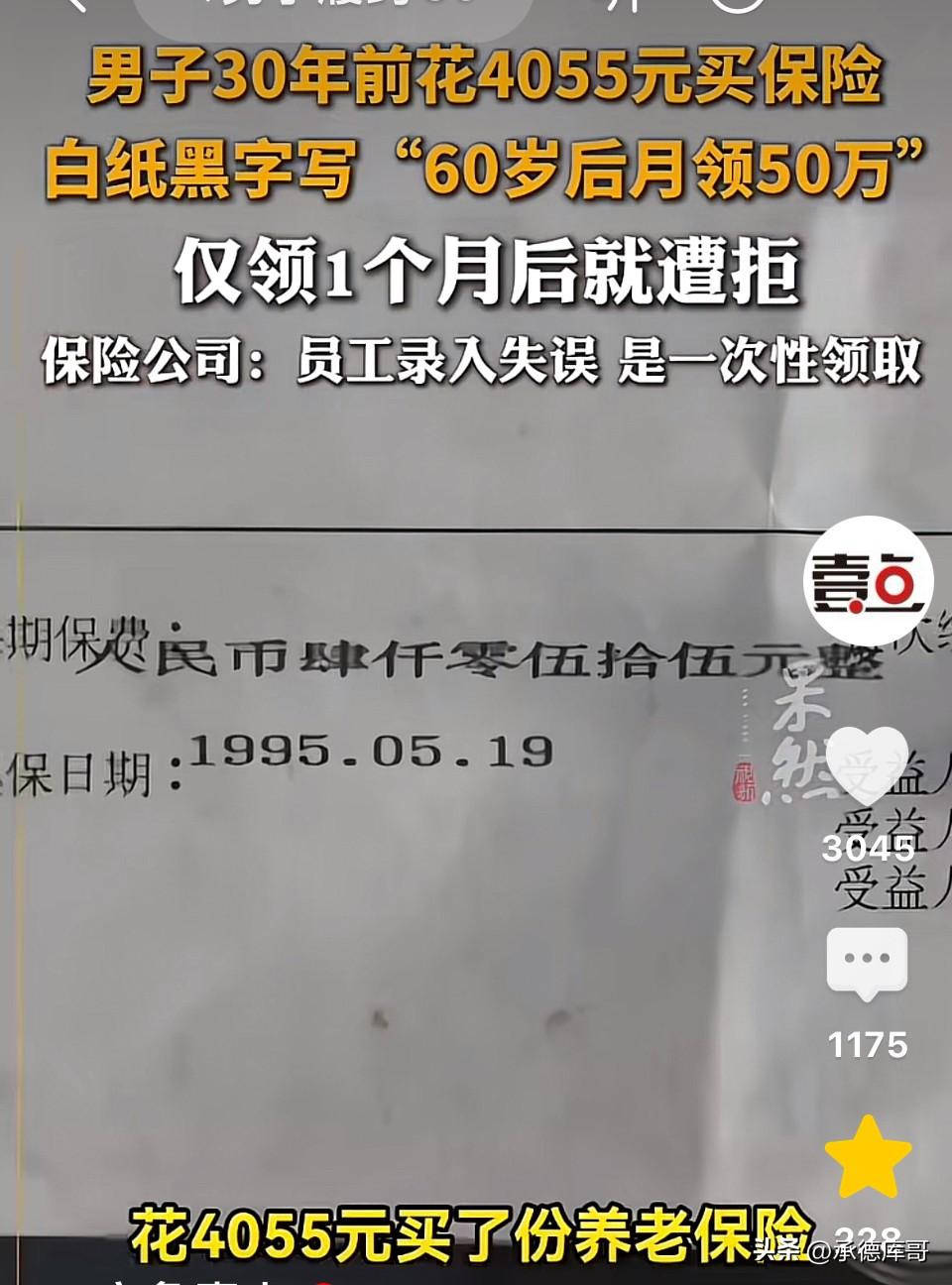

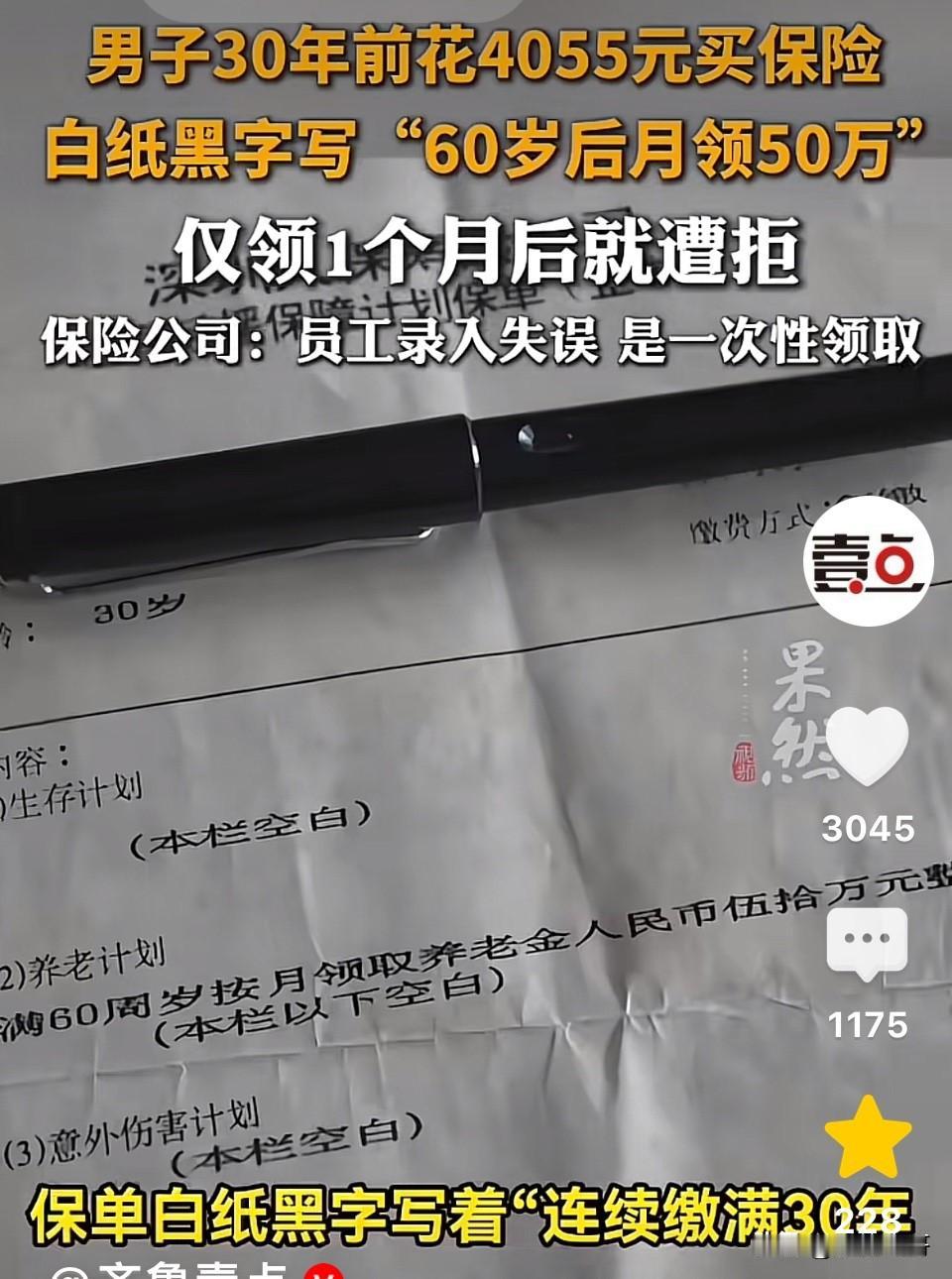

深圳陈先生1995年花4055元(相当于现在4.3万)买了份养老保险,合同约定每年缴纳4050元,连续交30年后,保单白纸黑字写着“60岁后按月领取50万”。

他咬牙交了30年,累计12万多,去年满60岁好不容易领到第一笔50万,第二个月就被停了。

保险公司的理由让人哭笑不得——当年员工把“一次性领取”录成了“按月领取”,现在经手的员工早就“不知所踪”。

陈先生不服将保险公司告上法庭,要求按照保险合同约定支付保费。

目前法院还没有作出判决。

此事发生后也引发了网友热议,有的网友说,保险公司赌的是这位陈先生活不到六十岁,结果赌输了!

也有的说,保险公司都是这样,投保时说得非常好听,到赔钱时,扯这梓问题,那样问题,就是少赔钱,有什么契约精神?

还有的说,必须履行此合同,保险公司赌你按时缴纳不了30年的保费,就靠这个合同忽悠人的,如果保险公司能拿出当时这个合同其他投保人的样本,都是一次性付清50万的,就出现这一个一个月付50万的,说明合同是确实录错了,如果都是这样的那就必须履行合同!

说说我的看法:

30年才发现“录错了”?骗谁呢! 保单是保险公司自己出的,30年间每年扣费、系统升级、客户回访,从来没提过半个“错”字。法律明确规定,合同重大误解的撤销权最长只有5年,1995年签的保单,最迟2000年就该纠正。现在人家钱交完了、该领钱了,你才跳出来说写错了——这不是失误,是赖账。

《民法典》第498条写得清楚,格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释。《保险法》第30条同样规定,对合同条款有争议的,应作出有利于被保险人和受益人的解释。保单是你保险公司印的,条款是你写的,现在出了争议凭什么让投保人吃亏?

陈先生1995年每年拿出4000多块买保险,那时候全国职工月均工资才458元。他图的什么?不就是白纸黑字的承诺吗?30年的坚持换来的是一句“录错了”,如果这都能算数,那契约精神何在?普通人的安全感何在?凭什么让守信的人买单?

对此你怎么看?评论区聊聊。