银行竟然也掀桌子不认账?山东一男子当年把辛辛苦苦攒下的8000块钱存进银行,当时白纸黑字约定好定期20年、年利率高达10%,算下来到期能稳拿10.26万巨款!谁知20年熬到头,男子兴冲冲去取钱,银行却直接变脸耍起无赖:“当年的合同无效,现在只能给你9600元!”这种明晃晃的“抢钱”行为谁能忍?气炸的男子一纸诉状把这家大银行告上了法庭,最终法院的硬核判决实在是太大快人心了!

(信源:红星新闻)

在大多数普通人的认知里,银行存款是最稳妥、最靠谱的理财方式,一纸盖有银行公章的存单,就是最坚实的资金保障,几乎没人会担心银行会违背约定、临时变卦。

可山东青岛一位市民的亲身经历,却打破了大众的固有认知,他老老实实遵守存款约定,苦等二十年期满取钱,原本白纸黑字的存款协议,却被银行单方面判定无效,给出的兑付方案让人难以接受,一场跨越二十年的存款纠纷就此拉开帷幕。

这件事要追溯到2003年,彼时国内银行业储蓄产品种类相对有限,长期高息定期存款是不少中老年储户的首选。

这位青岛市民王先生,平日里省吃俭用、勤恳务工,一点点积攒下8000元积蓄,在二十年前,这笔钱算得上是一笔不小的身家,是他多年辛苦劳作的全部心血。

为了让辛苦钱能够安稳增值,避免闲置贬值,他专程前往当地一家银行网点,咨询长期存款业务,希望通过定期存款给自己的积蓄一份保障。

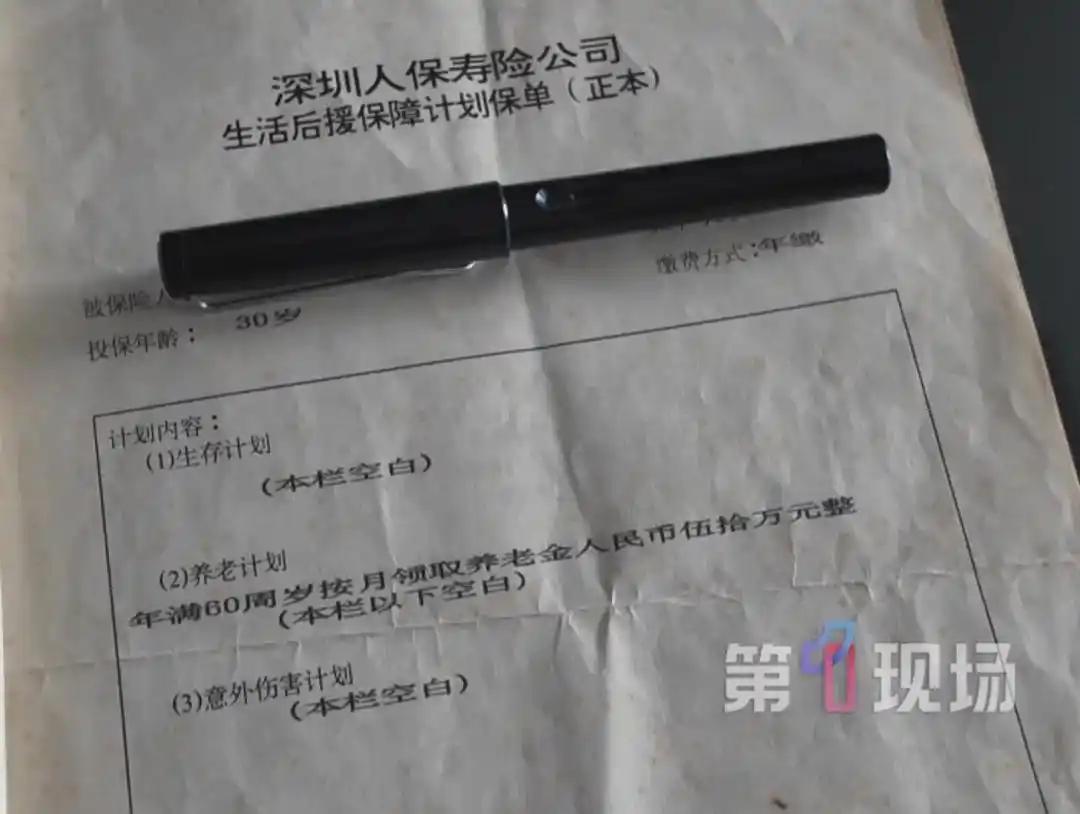

当时银行正推出揽储活动,工作人员向王先生推荐了一款二十年期的长期定期存款产品,明确告知该产品年利率为10%,并且当场办理了完整的存款手续,出具了正规存单,单据上清晰标注了存款金额、存款年限、年化利率以及到期本息核算标准,同时加盖了银行官方公章,各项信息清晰规范,具备完整的凭证效力。

按照存单标注的利率核算,二十年存款期满后,王先生的8000元本金,连本带利能够拿到10.26万元,对于当时的普通家庭而言,这笔收益十分可观。

王先生拿到存单后十分放心,二十年间从未动过这笔存款,始终妥善保管存单,严格遵守存款协议约定,从未提前支取、从未变更存款方式,静静等待存款到期。

在他的认知里,银行出具的正式单据具备法律效力,到期足额兑付是板上钉钉的事,这份存款也是他为自己储备的一份踏实保障。

时光流转,二十年期限如期而至,2023年,王先生带着保存完好的存单,满心期待地前往银行网点办理取款业务,准备支取这笔存放了二十年的存款本息。

让他万万没有想到的是,原本笃定的兑付事宜,却遭到了银行的全盘否认。

银行工作人员核对单据后,直接告知王先生,当年约定的10%年利率存款合同无效,无法按照单据标注的标准兑付本息。

银行给出的兑付方案极其敷衍,仅愿意归还8000元本金,外加1600元利息,合计仅兑付9600元。

这个结果和当初约定的10.26万元本息相差悬殊,二十年的时间成本、资金增值空间被彻底抹杀。

面对银行突如其来的反悔和不合理的兑付方案,王先生难以理解也无法接受。

存单白纸黑字、手续齐全、公章完整,是双方自愿签订的合法储蓄约定,二十年过去,银行却单方面否定协议效力,随意更改兑付标准,严重损害了储户的合法权益。

在和银行多次沟通、协商无果后,为了维护自身权益,王先生最终选择通过法律途径维权,将涉事银行起诉至当地人民法院,希望法院能够依法给出公正裁决。

庭审中,银行辩称,2003 年这款年利率 10% 的存款产品,超出了当时国家的利率上限,属于违规操作,所以存款合同无效,只能按最低标准给王先生结算利息。

这件事让很多人觉得不合理:银行是专业金融机构,当初是自己主动推出高息产品、开具正规存单,时隔二十多年,却拿 “自己违规” 当借口不认账,让不知情的储户承担损失,非常不讲诚信。

法院审理后兼顾法理和情理,做出了公正判决:王先生的存单真实有效,他全程合规无过错,纯粹信任银行才存款,合法权益必须保护。但 10% 的利率确实超标违规,所以不支持全额高息赔付。

最终法院敲定方案:银行按当年合法基准利率,兑付本金加利息共 12800 元;同时,银行明知故犯、违规揽储、事后耍赖,存在明显过错,需要额外赔偿王先生 5000 元损失,总计赔付 17800 元。

这场长达二十年的纠纷,最终帮储户维护了合法权益,杜绝了银行 “自己违规、让百姓买单” 的甩锅行为。

这起案件也给我们深刻启示:契约精神和诚信是金融行业的根本。

银行拥有专业优势和公众信任,必须对自己推出的产品负责,不能把自身的管理漏洞和违规操作,转嫁给普通消费者。

而对普通人来说,理财存款不能只盯着高利息,要多留意产品合规性,妥善保管好凭证,守护好自己的财产安全。

任何利用信息差、违背诚信的牟利行为,最终都会被法律纠正。