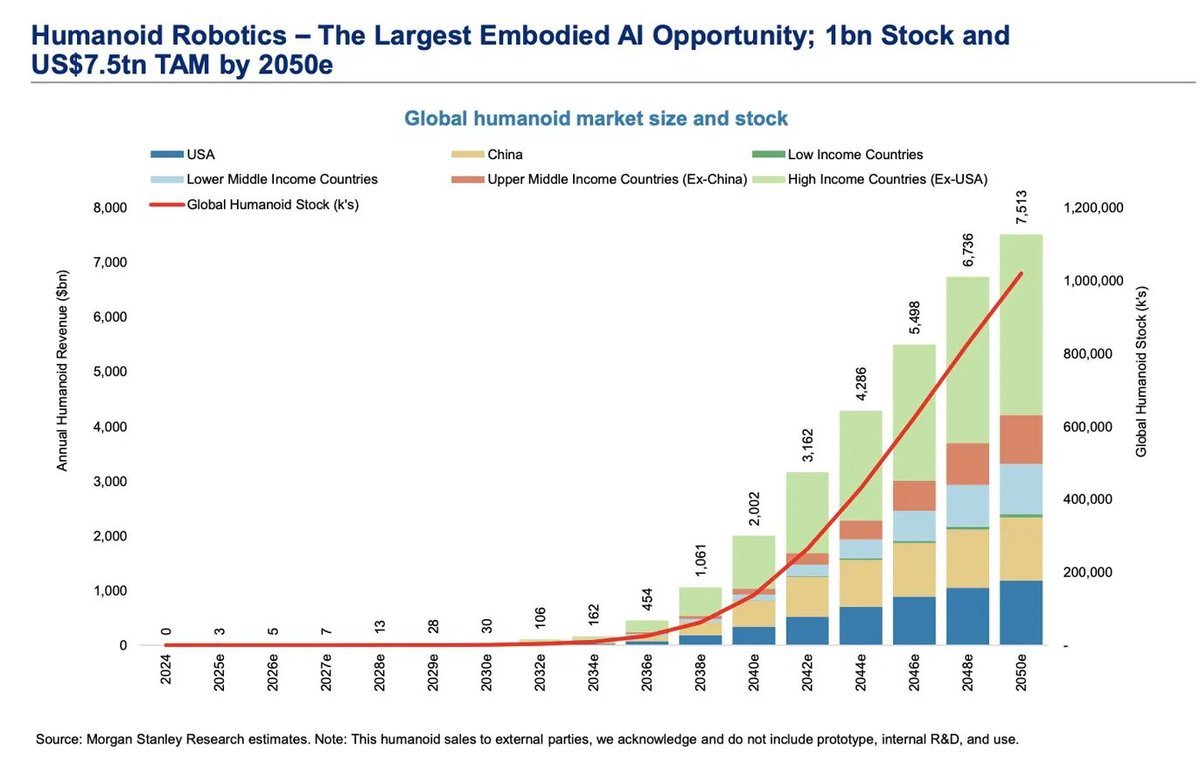

🔥 摩根士丹利给人形机器人产业算出了市场规模:到2050年,行业年营收将达到7.5万亿美元,接近当前全球汽车产业整体市场规模的两倍。该行发布的《全球人形机器人发展模型》完整描绘出行业增长曲线,而我们目前仅仅处在发展起步阶段:当下业内企业年营收仅数百万美元级别。投行预测行业将迎来指数级增长:先是多年平缓发展,随后迎来爆发式垂直拉升。模型划分的关键里程碑节点:- 2030年:行业年营收300亿美元- 2040年:行业年营收2万亿美元- 2050年:年营收7.5万亿美元(即7.5万亿美金),届时全球将有10亿台人形机器人投入使用图表中的红色曲线代表全球装机保有量:从近乎为零增长至10亿台;其中绝大多数机器人将落地工厂、仓储场景,而非普通家庭。前几天我给大家梳理过这条人形机器人整车制造产业链,以及可布局投资的相关标的。这张增长曲线图正是背后核心逻辑:这波产业浪潮体量巨大,也解释了为何各大投行、车企、科技巨头当下都在提前布局,抢占赛道。但客观坦诚地说,对于一份长达2050年的远期预测,我们必须客观看待风险:这份预测是华尔街最为乐观的测算之一,展望周期长达25年——对任何产业预判而言,这个时间跨度都过于漫长。摩根士丹利自身也作出风险提示:短期行业存在过热炒作,企业出清风险极高(大量当下初创企业会在发展途中倒闭);同时行业涌入资本与经过规模化验证的落地应用之间存在巨大断层,目前成熟规模化场景几乎空白。大家可以直观感受这份预测的不确定性:高盛针对更近的2035年,给出的行业营收预测仅380亿美元。两家顶级投行测算数值差距悬殊,足以说明行业仍处于极早期阶段,前景充满变数。在我看来,7.5万亿美元并非既定必然达成的目标,只是未来25年乐观情景下的增长上限。这个数值仅用来理解资本持续涌入的底层逻辑,不能当作确定性收益保证。产业底层逻辑本身具备坚实支撑(人口老龄化、人力成本持续上涨倒逼自动化升级),但从这条底层逻辑到7.5万亿的市场规模,中间隔着一片巨大的落地执行鸿沟,行业才刚刚踏上这条长路。