玩不起别玩!广东深圳,一男子 30 年前买了养老保险,年缴费 4055 元,退休后每个月能领 50 万养老金。谁知男子好不容易熬到退休,领取了第一个月的 50 万之后,保险公司竟然不认账了,理由是先前的合同存在错误,是 “一次性” 领取 50 万,并非是 “逐月 50 万”。男子不乐意了,保险公司明显是赖账,于是将其告上法庭!

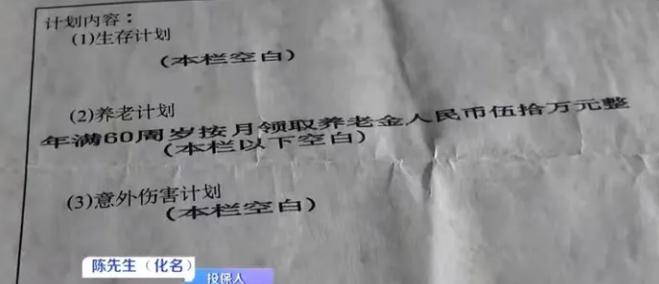

1995 年,年仅 30 岁的陈先生为规划晚年生活,向原深圳人保寿险公司投保了一份名为《生活后援保障计划》的商业养老保险。按照当时的合同约定,这份保单年缴费 4055 元,连续缴费 30 年,待陈先生年满 60 周岁后,便可按月领取养老金 50 万元整。

接下来的三十年里,陈先生始终按约定足额缴纳保费。从青年到花甲,这份保单陪着他走过了整个职业生涯,也成了他晚年生活的一份重要保障。

2025 年,陈先生终于年满 60 岁。他带着保单原件到保险公司办理领取手续,流程一切顺利,第一个月的 50 万元养老金很快就打到了他的账户上。

可第二个月,约定好的养老金迟迟没有到账。陈先生主动联系保险公司询问,得到的答复却让他如遭雷击:保险公司表示,这份保单存在 “录入错误”,当年的经办员工误将 “一次性领取 50 万元” 写成了 “按月领取 50 万元”,因此后续的养老金不再发放,已发放的 50 万属于一次性给付的全部养老金额度。

这个说法陈先生完全无法接受。三十年缴费期里,保险公司从未提出过任何异议,怎么到了要持续兑付的时候,就成了 “录入错误”?在他看来,这本质就是赖账。

双方多次协商始终无法达成一致,无奈之下,陈先生选择拿起法律武器维权,将保险公司起诉至深圳市宝安区人民法院,要求对方按照保单约定继续履行合同,按月支付养老金。

这起案件定于 2026 年 7 月 13 日正式开庭审理,法院目前尚未作出判决。但结合现行法律规定,这起纠纷的裁判逻辑其实已经非常清晰,争议的核心主要集中在三个关键的法律层面。

第一个核心问题,是保险公司主张的 “重大误解” 是否还具备法律效力。按照《民法典》的规定,以重大误解为由申请撤销合同的,应当自知道或者应当知道撤销事由之日起九十日内行使权利,而自民事法律行为发生之日起五年内没有行使撤销权的,撤销权直接消灭。

这份保单 1995 年就已经签订生效,保险公司作为专业的金融机构,本身就有审核保单、核对条款的法定义务,哪怕当年真的存在录入错误,最迟在签发保单时就应当发现。退一步说,五年的最长除斥期间早在 2000 年就已经届满,时隔三十年到了兑付环节才提出 “录入错误”,早已超过了法律规定的纠错期限,撤销权早就不复存在。

第二个核心问题,是保险格式条款的解释规则。保险合同是保险公司单方面拟定的格式合同,投保人往往只能选择接受或者不接受,没有协商修改条款的空间。《保险法》第三十条明确规定,对合同条款有两种以上解释的,人民法院应当作出有利于被保险人和受益人的解释。

在这起案件里,保单上 “按月领取 50 万元” 的表述文义清晰,不存在任何歧义。保险公司单方面主张是 “一次性领取”,既没有合同文本的支撑,也拿不出当年投保时双方约定一次性领取的原始投保单等证据,仅凭 “经办员工已离职、内部操作失误” 的说辞,不足以推翻加盖公章的正式保单效力。

第三个核心问题,是保险公司的内部管理过错,能不能转嫁给投保人承担。录入错误、员工操作失误,本质上都是保险公司内部的管理疏漏,投保人没有任何过错,也没有能力去核实保险公司内部的录入流程。如果允许保险公司在三十年后以内部失误为由推翻合同,不仅损害了投保人的信赖利益,更会动摇整个商业保险市场的信用基础。

当然也有不少人提出,累计 12 万余元的保费,对应每月 50 万的养老金,一年就是 600 万,明显不符合商业保险的精算逻辑,权利义务严重不对等,真的判保险公司按月赔付,会不会显失公平?

但法律层面的逻辑是,合同显失公平的撤销权同样有期限限制,保险公司在三十年的时间里从未提出异议,等于以实际行动认可了合同效力,不能在兑付阶段再以显失公平为由反悔。

对保险公司而言,每一份保单都是一份信用承诺,收钱时按合同来,赔钱时更该按合同来,玩不起就别签,签了就要认。

目前案件即将开庭,最终的判决结果还要以法院的正式审理为准。但可以确定的是,这起案件的判决,不仅关乎陈先生一个人的养老权益,更会成为行业内的一个标志性案例,给所有保险机构敲响警钟:合同不是儿戏,诚信才是商业的底线。