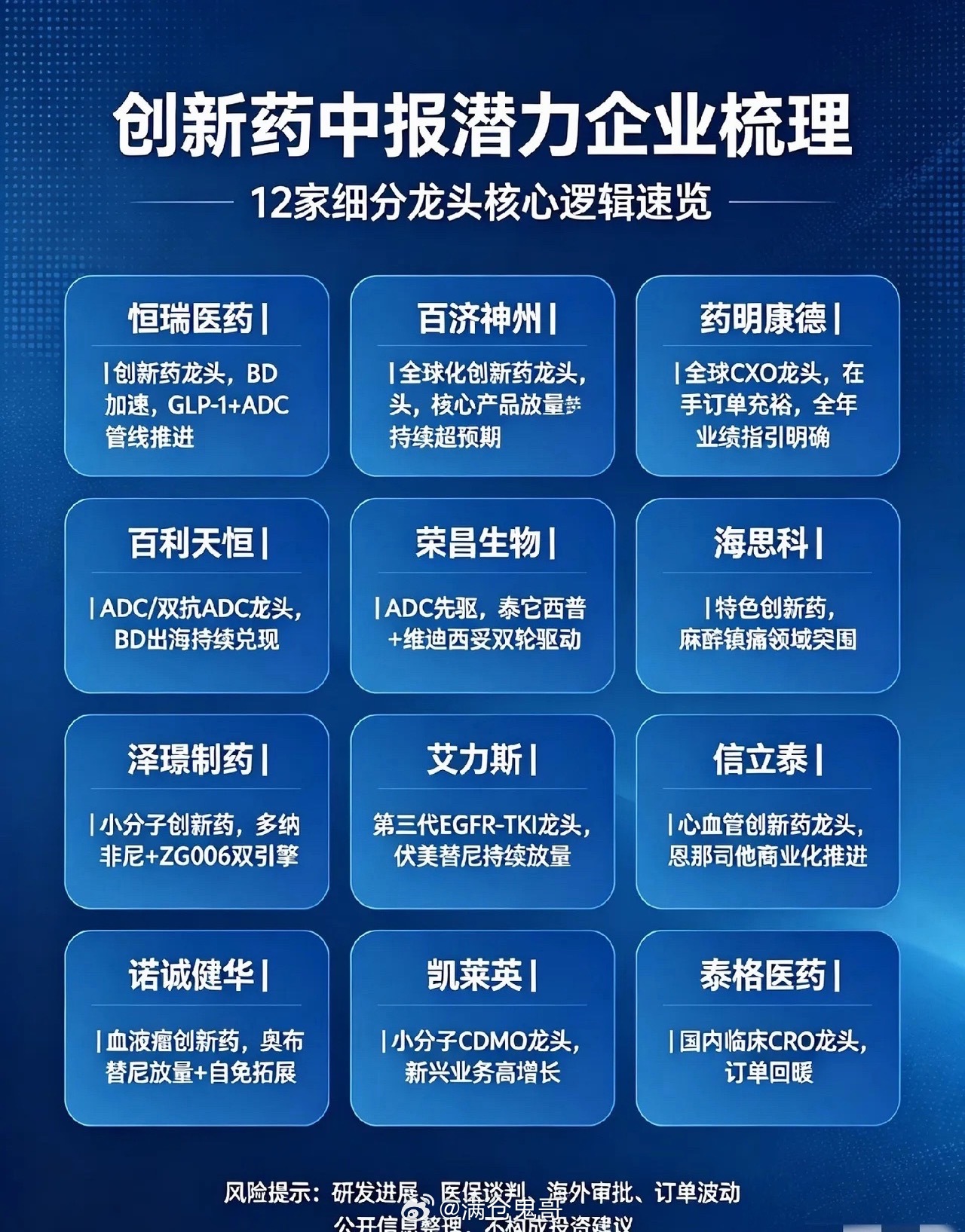

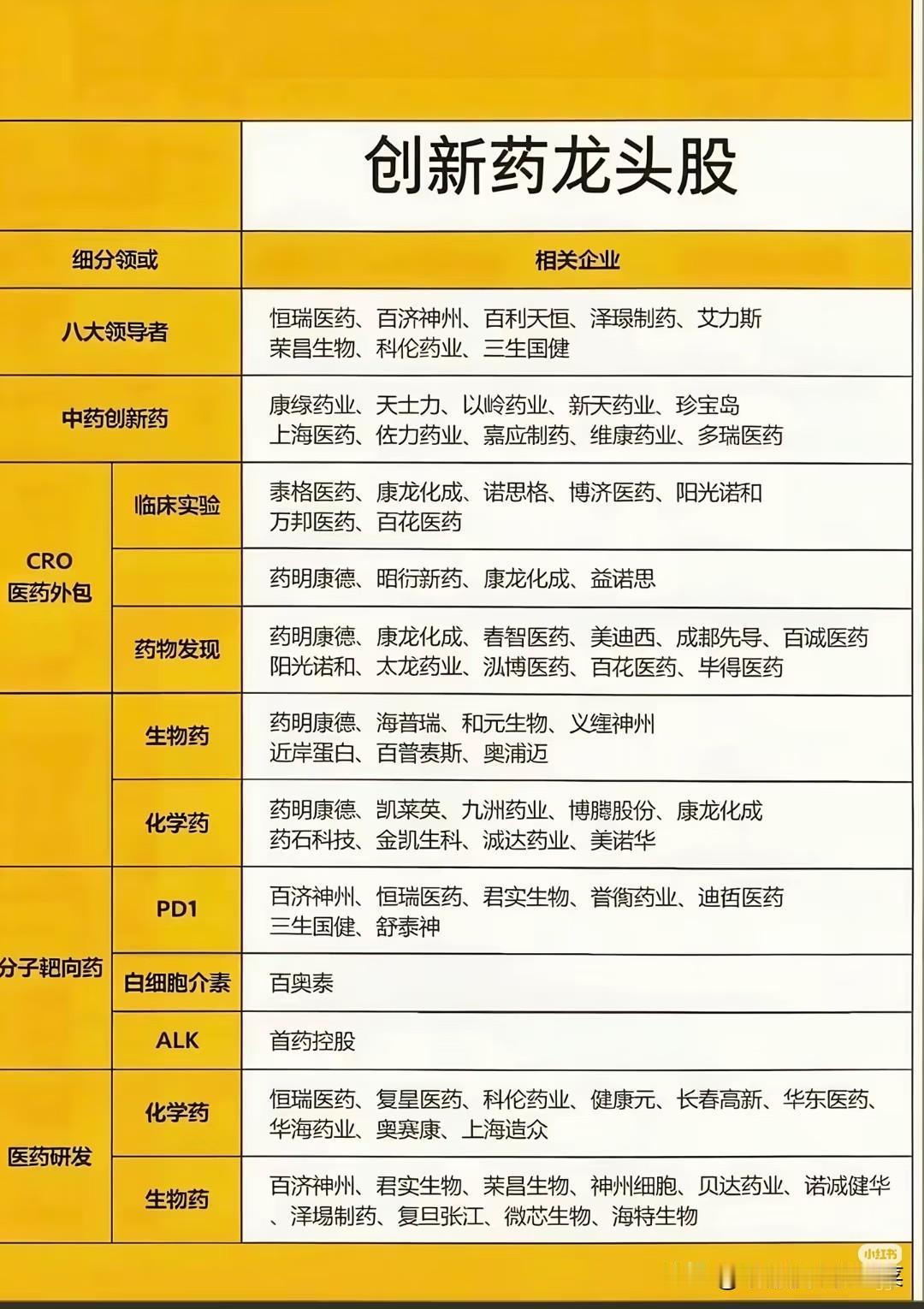

中报业绩窗口期临近,创新药赛道12家核心企业增长潜力梳理

经过多轮估值消化与情绪出清,创新药行业已逐步走出周期底部,当前在海外BD授权落地、自研产品商业化放量、产业链订单高景气三重核心逻辑共振下,行业复苏态势明确,多数头部企业一季度业绩已实现强势回暖。随着A股半年报披露窗口渐近,一批具备扎实业绩兑现能力、基本面持续改善的创新药企业,有望迎来确定性估值修复行情。同时,行业仍存在研发不确定性、政策竞争、海外市场波动等潜在风险,投资端需理性甄别、审慎布局。

从产业格局与成长驱动维度划分,赛道内优质企业可分为两大核心阵营,各板块成长逻辑清晰、驱动要素各有侧重。

一、自研创新药龙头:自研管线放量+海外授权双轮驱动,盈利持续修复

此类企业依托丰富的自主研发管线叠加常态化海外BD合作,实现国内商业化、全球化输出双向增收,业绩增长具备持续性。恒瑞医药精准布局GLP-1、ADC两大高景气热门赛道,产品迭代与商业化节奏领跑行业。公司一季度创新药收入同比增速超25%,大额海外合作款项持续落地确认,管理层明确指引全年创新药收入增速将维持30%以上,成长确定性极强。百济神州核心产品泽布替尼全球商业化进程稳步推进,海外市场渗透率持续提升,全年营收预期区间明确,产品放量势头延续,是全球化创新药企核心标杆。与此同时,多家细分药企亮点凸显:百利天恒、荣昌生物、泽璟制药通过落地大额海外授权合作,依靠首付款、里程碑款项显著增厚当期利润;海思科、艾力斯、诺诚健华、信立泰凭借各自核心独家单品持续放量,稳固细分赛道龙头地位,市场份额稳步抬升,实现稳健增长。

二、全球CXO龙头:高基数在手订单锁定业绩,复苏确定性拉满

CXO板块作为创新药产业的核心配套赛道,业绩高度依托存量订单,行业复苏趋势已得到数据验证。药明康德手握近600亿元充裕在手订单,订单储备充足、业务结构优质,一季度净利润实现大幅增长,全年营收增长目标清晰,饱满的在手订单为其中期业绩筑牢基本盘,业绩稳定性突出。凯莱英传统小分子CDMO业务保持稳健经营态势,同时多肽、ADC等新兴高景气业务迎来高速增长,增速超70%,第二增长曲线加速成型。泰格医药作为国内临床CRO绝对龙头,行业回暖背景下新增订单持续修复,客户需求逐步回升,创新药产业链整体复苏逻辑得到持续验证。

从一季度整体经营数据可以明确判断,本轮创新药行业反弹并非短期题材炒作,而是由产品商业化落地、海内外订单及合作落地带来的真实业绩增量。此前市场重点担忧的创新药出海不及预期、核心单品增长乏力等负面因素已持续改善,赛道内多家企业接连落地数亿美元级别海外合作,多款自研创新药实现国内外市场同步放量,彻底扭转了市场此前的悲观预期。

市场资金风格也随之发生明显切换,资金逐步剥离纯题材、无业绩支撑的概念股,持续聚焦管线储备扎实、业绩兑现能力强、全球化能力突出的核心优质标的,行业结构性行情显著。

行业风险提示

赛道回暖的同时,需理性看待行业固有风险:创新药行业具备研发周期长、投入成本高、临床试验失败概率大的特点;国内医保常态化谈判持续压缩药品终端价格,对企业盈利空间形成持续考验。此外,企业海外BD合作存在回款节奏、海外审批落地的不确定性;CXO板块业绩与全球医药行业资本开支高度挂钩,海外投融资环境波动或将压制板块景气度。短期业绩高增速不代表长期趋势,需持续跟踪企业产品终端销售数据、临床研发进展及海外合作落地情况。

投资总结

当前中报业绩窗口期下,创新药行业整体复苏逻辑已充分兑现、基本面拐点确立。自研创新药企依托产品放量+海外授权双模式兑现利润,CXO龙头凭借充裕存量订单锁定中期业绩,各细分赛道龙头均具备清晰的业绩增长指引。

长期来看,医药产业自主创新升级+全球化出海的发展大势不变,具备持续新药研发能力、稳定海外商业化及合作能力的头部企业,将持续享受行业红利,估值与业绩有望持续修复。投资层面建议规避估值泡沫较大、管线结构单一的弱势标的,紧扣业绩兑现主线,理性把握行业阶段性修复行情。