欧洲一边筑门槛一边抢电动车市场,魏建军一句话点破关键:外国不是不会造,而是不愿轻易换赛道

2026年进入下半年,全球汽车产业出现了一个很有意思的画面。欧洲市场新能源汽车销量继续增长,传统燃油车份额持续缩水,可与此同时,不少西方国家却没有把全部精力放在扩大电动车布局,而是不断围绕关税、补贴、产业规则展开博弈。

很多人觉得奇怪,市场都变了,为什么这些老牌汽车强国还是慢半拍?不少人把原因归结为技术差距,这种理解并不准确。

德国、日本、美国拥有世界一流汽车研发体系,从发动机到底盘,从材料到电子控制,它们几十年积累摆在那里。新能源汽车需要的新技术,它们并不是完全陌生,真正让它们迟迟下不了决心的,其实是整个产业利益已经深深绑在燃油车时代。

魏建军前两年接受采访时提出过一个观点,大意是国外车企不是没有能力,而是没有选择全面投入新能源汽车的发展方向。随着2026年的市场变化,这句话越来越容易理解。

因为今天摆在欧美车企面前的已经不是研发一道新技术,而是是否愿意主动拆掉过去建立起来的一整套商业模式。很多人买车的时候只看到一辆整车,却不知道一辆燃油车背后连接着无数产业。

发动机企业、变速箱企业、燃油喷射系统、排放系统、维修体系、润滑油企业、售后渠道、零部件供应商,每一个环节都有大量资本和就业岗位。一旦纯电汽车成为市场主体,其中很多利润都会被重新分配。

站在企业管理层角度,这意味着过去几十年最赚钱的业务可能快速缩水。站在地方政府角度,大量传统制造基地需要重新转型。

站在资本市场角度,原本稳定盈利的资产可能迅速贬值。这已经不是推出几款新能源车型那么简单,而是整个工业体系重新洗牌。

中国面对的环境恰恰完全不同。我国真正大规模发展新能源汽车的时候,本身就没有形成欧美那样深厚的燃油车利益网络。

传统包袱相对较轻,新产业又得到完整供应链支撑,因此能够集中力量向新赛道投入资源。从产业发展的角度看,中国是在建立新优势,而不少国外企业首先要处理的是历史遗留问题。

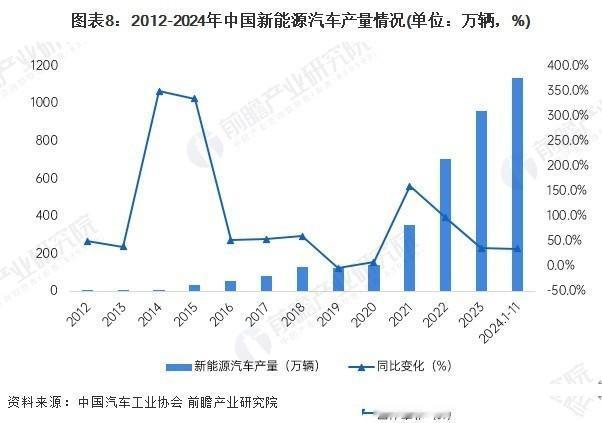

进入2026年,中国新能源汽车市场继续保持高速运行。新能源汽车销量已经超过新车市场的一半,动力电池、驱动电机、智能座舱、充电设施、车规级芯片等上下游企业形成高度协同。

今天整车企业提出需求,供应商很快就能配合完成产品调整,这种产业反应效率,是多年市场竞争积累出来的。真正让国外感受到压力的,其实并不是某一家中国企业,而是整个产业链开始形成规模优势。

以前国外品牌依靠品牌历史和发动机技术占据主动,现在越来越多消费者开始关注补能速度、智能化体验、辅助驾驶、电池安全、软件升级能力,这意味着汽车竞争标准已经发生变化。标准改变,比销量变化影响更深。

因为一旦新的评价体系建立起来,过去几十年形成的品牌优势就会被重新计算。对于传统汽车巨头而言,这才是真正需要面对的挑战。

所以近两年围绕新能源汽车出现越来越多贸易调查、产业政策和市场准入调整,其背后不仅是商业竞争,也是产业主动权竞争。对于中国而言,现在跑在前面只是新的起点,而不是终点。

未来几年,国际市场竞争只会更加激烈。中国汽车既要继续保持技术创新,也要建立更加可靠的质量口碑,更成熟的全球服务网络,更完善的海外运营能力。

只有把产品竞争力、产业链竞争力和国际品牌影响力同步做强,中国新能源汽车才能真正完成从市场领先走向全球长期领先的跨越。这场竞争已经远远超过汽车本身,更是未来制造业话语权的一场长期较量。