“毫无诚信!”深圳一男子购买养老保险,保单约定60岁起按月领取50万元,他连续缴费30年后仅领取一次50万元,次月无法再领取。保险公司称系员工误写并已失联,男子不满并提起诉讼要求继履。

那张保单在陈先生的抽屉里安安静静地躺了整整30年。

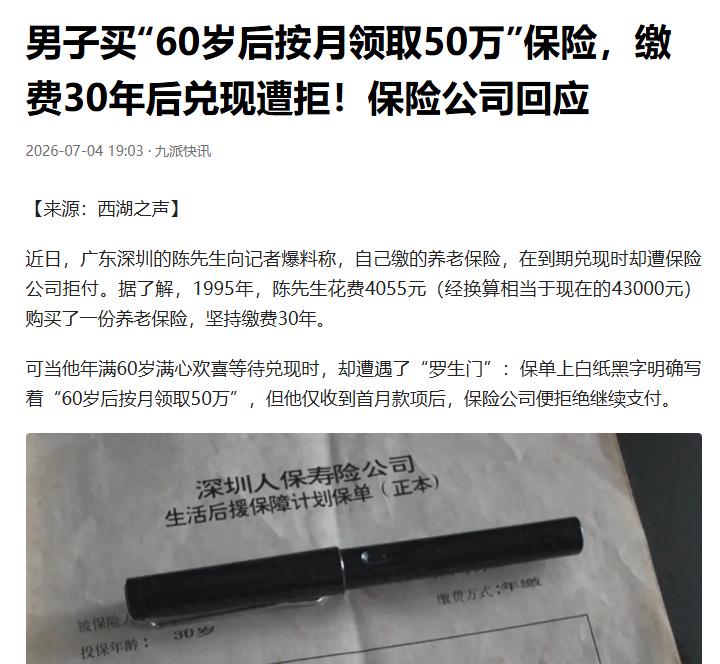

虽说如今纸张已经泛黄,边角也起了毛边,可上面“60岁起,按月领取50万元”的那行字,依旧清晰得像钢印刻上去的一样。

回溯到1995年的深圳,一个普通人把4000多元现金摞在银行柜台上,签下了这份养老保险。

当时的柜台后面坐的是谁、说了什么客套话、盖的是哪一枚印章,时过境迁30年,谁也记不清了,但这张合同纸,他收得比大半辈子的工资条都要仔细。

这30年来,总计12万多元的保费,他按部就班地交着,一分钱都没落下。

就在2025年,他迎来了自己的60岁生日。

第一笔50万元顺顺利利地打进了他的账户,当时他盯着手机上的到账短信反复看了好几遍,压在心头30年的那块石头总算落了地。

可到了第二个月,预想中的到账短信却没来,他耐着性子又等了一个礼拜,手机依然毫无动静。

这下陈先生坐不住了,索性直接跑去保险公司讨个说法。

然而对方给出的答复,差点让他怀疑是不是自己的耳朵出了毛病。

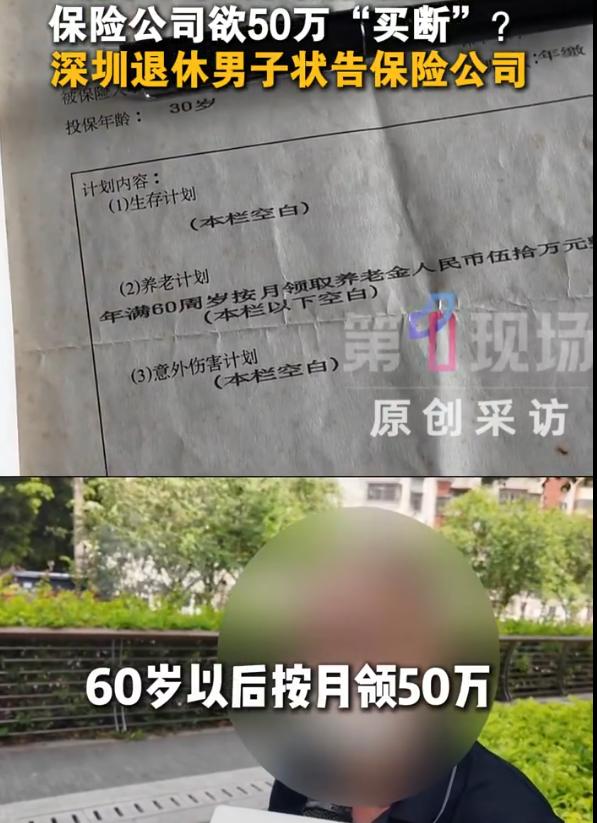

保险公司的负责人解释称,当年由于设备不完善,办业务的柜员手抖录错了,“按月”这两个字纯属笔误,按公司当时的实际产品来看,原本应该是一次性给付50万元。

至于当年那个犯错的员工,也早八百年离职了,根本无从查证。

咱不妨站在老百姓的角度琢磨琢磨这事。

一个人老老实实交了30年保费,准时准点从没断过,这期间保险公司年年按时发缴费通知、开具加盖公章的收据,长达30年的时间里愣是没一个人站出来提过“合同有误”。

结果到了该兑现养老承诺的时候,仅凭一句轻飘飘的“当年写错了”,就想把整件事给彻底抹平?这在老百姓眼里,跟直接掀桌子砸招牌没什么区别。

说白了,保险公司可能也算准了一般老人折腾不起。

但这笔经济账实在是太好算了。

50万元一次性付清,跟50万元按月连续发放,这里面的差距简直是天壤之别,哪怕老陈只拿个20年,两者的差额也直奔1.2亿元去了,足足差了240倍。

这根本不是什么可以坐下来协商的业务瑕疵,而是直接在挑战合同法的底线。

而且大公司心里也有精算盘,他们赌的就是一个60岁的老人等不起漫长的诉讼一审、二审乃至后面的强制执行,光是耗下去的时间成本,就足以把绝大多数普通消费者给拖垮了。

更尴尬的是,保险公司到目前为止连一张能自证清白的底牌都拿不出来。

当年的经办底稿、内部的多级审核流程、或者是合同的备案底单,统统找不到。

一个口口声声咬定自己当年“录入错误”的企业,在法律上却举不出半点实质性证据。

这就好比上了法庭,一边空口白话地扇自己嘴巴,一边又拿不出当年失误的真凭实据。

陈先生的代理律师在准备诉状时,其实也就搬出了两条最基础的法律硬杠子,就足以把这盘棋给彻底锁死了。

第一条是关于《民法典》第152条里的重大误解撤销权。

法律规定得很死,重大误解的最长保护期也就5年,打你签合同那一天起算。

1995年的保单,真要是录错了想纠正,最晚在2000年纠错的窗口就永远焊死了。

这在法学上叫“除斥期间”,它不卡壳、不中断、不顺延,过期直接作废,谁来也通融不了。

第二条则是保险法里铁律一般的“不利解释原则”。

这种养老保单属于标准的格式合同,条款是保险公司单方面拟定的,公章也是你们自己盖的。

现在既然条款白纸黑字写着“按月”,且字面上找不出第二种歧义,那么一旦产生合同争议,法律的天平必然会向处于弱势的消费者倾斜。

保险公司想在30年后重新修改当年的剧本,在法理上根本没有这个权限。

一关锁死“改合同”,一关锁死“瞎解释”,双锁合璧之下,这桩案子在实体法层面其实早就高下立判了。

随着2026年7月13日深圳市宝安区人民法院即将开庭审理此案的消息传出,这事早就不是陈先生一个人的维权了。

网上的舆论彻底炸开了锅,无数网友看完新闻后的第一反应,就是翻箱倒柜把自家的老保单翻出来合影留存,生怕哪天也遭遇同款“技术故障”。

各路法律博主连夜发长文科普,评论区几千条跟评,硬是找不出一句替保险公司洗白的话。

某些保险业内人士私下里含糊其辞地称这只是个“极端个案”,但正是这种“极端”的甩锅借口,刺痛了公众最脆弱的安全感。

一家运作了30年的大型金融机构,内部的合规抽查和档案管理如果烂成了筛子,究竟是当年那个找不着的员工在梦游,还是整套体制在推卸责任?

法庭的判决终究会落地,输赢也总有揭晓的一天。

但这个案子背后留下的问答,显然比一纸判决书更让人深思。