7月6日,A股缩量下跌,通信、电子、军工、有色等热门赛道持续回调,资金转向煤炭等传统板块。值得注意的是,中报预喜的相关个股股价有所提振。

受访人士指出,受Meta调整算力部署影响,市场对算力供需关系进行重估,叠加前期涨幅过大,科技股赛道持续调整。这并非产业逻辑彻底反转,更多是风险释放。当前市场仍处于下跌中继阶段,不建议盲目割肉离场,也不宜一次性重仓抄底。传统板块泡沫化程度相对较低,但要获得资金重新定价,仍需业绩等催化剂。

超3500只个股收跌

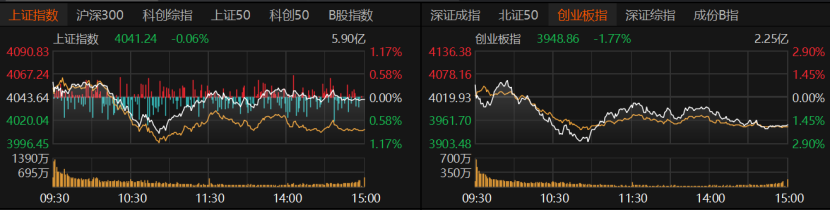

指数方面,早盘虽一度高开提振士气,但随后迅速回落,盘中探底回升后,午后维持弱势震荡,最终整体表现不尽如人意。沪指微跌0.06%报4041.24点,创业板指收跌1.77%报3948.86点,深证成指收跌1.16%。北证50收跌3.25%,沪深300平盘;上证50、科创50均涨约1%。

沪深京三市日成交额减少928.2亿元,降至3.11万亿元。受上周A股连续回调影响,杠杆资金热度降温,截至7月3日,三市两融余额降至3万亿元。

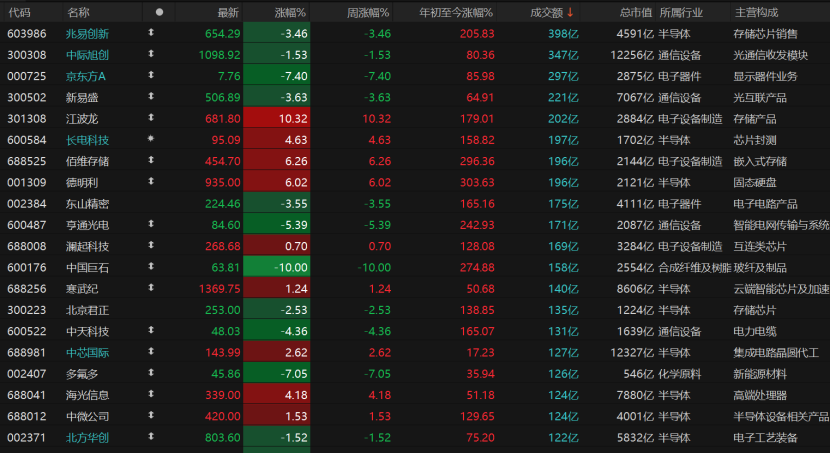

个股层面跌多涨少,仅1876只个股收红,涨停股71只;3541只个股收跌,跌停股51只。科技领域交易活跃股内部分化明显:电子设备制造板块中,江波龙收涨10.32%报681.8元/股,佰维存储收涨6.26%报454.7元/股,澜起科技微红;半导体板块中,长电科技涨近5%报95.09元/股,德明利涨逾6%报935元/股,寒武纪收涨1.24%报1369.75元/股,中芯国际涨近3%报143.99元/股,海光信息、中微公司也表现不错。但兆易创新收跌3.46%报654.29元/股。

通信设备板块整体承压,中际旭创收跌1.53%报1098.92元/股,新易盛收跌3.63%报506.89元/股,亨通光电跌逾5%报84.6元/股,中天科技跌逾4%。

盘面上,中报业绩预喜个股受到资金关注,石油天然气、煤炭、医药、大消费等板块护盘,但电子元件、光电子器件、电子器件、机器人等板块则大跌。

31个申万一级行业中,10个收涨,煤炭、农林牧渔、石油石化、银行等传统板块表现相对稳健。

热门赛道持续调整,建筑材料今日跌近6%,通信、电子板块延续上周跌势,近10日累计跌幅分别约为17%、2%。有色金属近10个交易日跌幅超过12%。

为何延续跌势

为何今日A股科技股延续上周跌势?

格上基金研究员毕梦姌向记者分析了三方面原因:首先,前一交易日美股半导体、算力板块大幅下跌,海外科技大厂开放闲置算力对外出租,市场短期解读为全球AI硬件需求边际放缓。费城半导体指数走弱直接拖累A股电子、通信、存储等相关标的,全球科技产业链情绪形成负反馈。

其次,上半年算力、光模块、半导体等中小市值标的持续上涨,多数热门个股年内涨幅翻倍,公募、私募机构进入半年度业绩结算窗口,主动减持高位科技标的,调仓切换至低估值高股息的煤炭、石油板块,形成持续性抛压。

最后,大量纯题材科技个股缺乏稳定的主营业务收入,滚动市盈率攀升,股价提前透支未来业绩增长预期。高估值且无业绩兑现的标的自然迎来估值回归行情。短期来看,阶段性调整不会快速结束,调整周期或将贯穿整个中报披露窗口。

诚诺资产基金经理余海华进一步分析称,Meta调整算力部署策略,引发市场重估算力供需关系。虽然算力需求总量仍呈持续上升趋势,但随着上游资本开支不断加大和迟迟无法兑现利润的矛盾加深,后期不排除出现结构性砍单现象,这将导致上游算力筹码出现裂痕。同时,随着中报披露期来临,板块内部的分歧将随业绩兑现进一步加大。因此,上游算力行情贝塔已结束,阿尔法行情或有反复。

乾图投资董事长黄立图指出,美国、日本的科技股已调整一个多月,例如美股光通讯核心标的已横盘整理较长时间。表面上是受Meta调整算力部署催化,本质上则是人工智能范畴的科技股涨幅过大,过渡演绎了乐观情形,市值和交易数据均达极致水平。人工智能大浪潮持续推进这一假设情形没有问题,优质公司必然还有广阔空间,但过度演绎的股票根基不牢,风险较大。

科技板块大幅回调的同时,资金正流向医药等领域。畅力资产董事长宝晓辉表示,目前整个A股市场正处在方向模糊、多空博弈的高位震荡阶段。科技股此轮调整并非产业逻辑彻底反转,而是风险释放——经过半年单边上涨,科技赛道估值水位大幅抬升,机构积累大量丰厚浮盈,叠加半年末调仓与中报业绩验证窗口来临,资金有锁定收益、兑现利润的诉求。同时,海外美股及韩国科技板块同步走弱,外部情绪形成拖累。多重因素共振下,市场呈现震荡格局,预计短期内科技板块难以出现突破性行情。

科技板块何时止跌

对于持有科技股的投资者,当前应如何操作?

毕梦姌建议,已重仓科技板块的投资者不宜盲目割肉。对于具备稳定订单、中报预喜的设备及存储龙头,可继续持有等待业绩验证,若盘中出现小幅反弹,可借机逐步降低仓位,采取分批减仓而非一次性清仓;对于缺乏主业支撑、仅靠概念炒作且未发布业绩预告的高位小票,则应逢反弹分批离场,规避中报业绩暴雷带来的双重杀跌风险。对于空仓想要上车的投资者,当前不适合一次性重仓抄底。市场仍处于下跌中继阶段,抄底的左侧风险极高。需等待明确的企稳信号出现后,再采取分批低吸策略,优先布局半导体设备、AI存储等业绩兑现确定性较强的细分方向。

何时止跌?排排网财富研究员张鹏远认为,短期来看,科技成长板块经历快速上涨后,获利盘兑现及估值消化仍可能带来一定波动,市场风格预计仍将维持板块轮动特征。但从中长期来看,AI算力、半导体、高端制造等产业景气逻辑并未发生根本改变,科技仍有望成为全年重要主线。

黄立图建议,当前持有科技股的投资者应审慎评估持仓标的的基本面是否发生变化,估值隐含的预期是否已被市场充分定价,以及公司发展前景是否符合产业逻辑、兑现概率是否较高。他建议在普遍调整的行情中“去伪存真”,密切跟踪产业新动态,夯实持仓标的的估值基础研究。随着中报披露期临近,市场资金将从纯粹逻辑演绎转向业绩兑现,业绩确定性高的标的有望获得资金青睐;但也要警惕部分公司的中报业绩可能成为“利好出尽”的最后一波,随后遭遇资金兑现。

关注业绩与减持风险

7月正值中报业绩预告披露窗口,部分企业已陆续发布预告。毕梦姌提醒投资者重点关注业绩不及预期、股东大额减持及尾部个股暴雷三大风险。

首先是业绩不及预期的估值双杀风险。前期涨幅翻倍、估值处于高位的题材个股,若发布预亏或利润大幅下滑公告,将面临业绩下修与估值收缩的双重压力。尤其是AI伪概念股,其主营业务并无相关收入,仅靠概念炒作,中报披露后下跌空间较大。

其次是股东大额减持风险。对于股价处于高位、控股股东及实控人同步发布减持计划的个股,产业资本高位套现将持续压制股价,中报窗口期资金出逃意愿更强。

最后是尾部个股集中暴雷风险。8月下旬是财报披露尾声,持续亏损、营收规模偏低的ST类个股多选择延后披露财报,财务类退市风险集中释放,需提前规避。

星石投资首席策略投资官方磊直言,短期内交易拥挤、累计涨幅较大以及产业景气度的不确定性仍可能导致科技板块波动加大。随着半年报预告披露期到来,市场对业绩的关注度将提升,高估值标的需要以更好的业绩兑现能力支撑估值,而部分低估值标的也可能因业绩超预期而获得修复,市场风格有望趋于平衡,整体或维持震荡格局。

避免“单押”科技

当前应如何进行持仓管理?

毕梦姌建议,投资者宜对仓位结构均衡拆分,不要单一押注科技成长方向。可适度配置高股息传统周期板块作为防御,同时保留业绩确定性较强的科技细分龙头仓位,并持有部分现金,以等待市场调整后的机会。

黄立图则坦言,传统板块目前资金关注度较低,估值相对合理,泡沫化程度较轻。但要获得资金重新定价,仍需契机,如需求端出现新拉动、业绩超预期等。

张鹏远表示,随着国内制造业PMI重返扩张区间、稳增长政策持续发力,医药、消费、汽车等低位板块有望受益于基本面改善和资金再配置。预计短期市场将呈现指数震荡、结构活跃格局,建议关注科技板块调整后的配置机会,同时适当把握医药、消费等顺周期修复方向的轮动机会。

宝晓辉判断,当前科技赛道的产业大逻辑并未发生根本性改变,下半年科技板块仍将是市场核心主线,但行情内部将出现明显的强弱分化,告别全线普涨的粗放模式,进入细分择优的新阶段。目前重点看好有色金属和创新药两大方向:短期而言,建议关注有色金属板块的配置机会,核心逻辑在于博弈美联储政策预期修正带来的宏观窗口期;中长期则建议配置生物创新药。