全球车市 | 澳大利亚2026年6月:比亚迪三车进前十,中国车四强齐聚前十

澳大利亚6月汽车市场写下了足以载入史册的一页。单月销量140,058辆,同比增长9.9%,一举打破2017年6月创下的134,171辆历史纪录,成为澳大利亚有数据以来最高的6月销量。上半年累计631,581辆,增长1.2%,全年冲击130万辆的目标变得现实可行。

但销量破纪录只是开胃菜,真正的颠覆发生在品牌排名的较量中。

中国品牌单月总销量超3.5万辆,市占率超25%。汽油车下降29%,电动化车辆合计占比51.4%首次过半。中国制造汽车在澳洲市占率达34.8%。

在法规相对宽松、充电基础设施并不完善的市场,只要产品竞争力足够强,中国品牌依然可以攻城略地。丰田的冠军宝座坐得前所未有的不安稳,而BYD追赶的速度远超所有人的预期。

品牌方面:

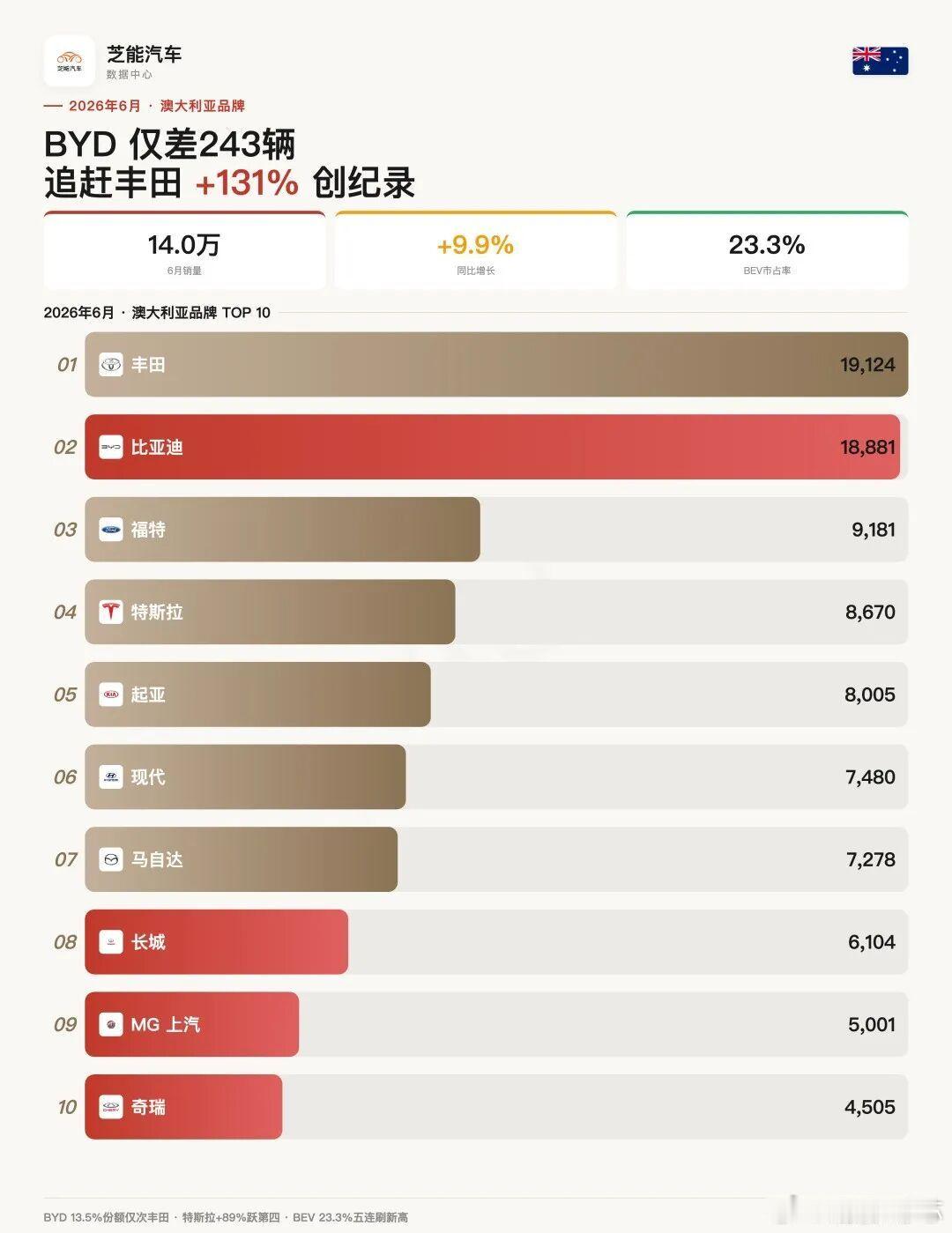

◎ 丰田以19,124辆守住榜首,看起来一切如常,但同比下滑5.4%的数据暴露了危机。

◎ 更大的震撼来自排名第二的比亚迪:18,881辆,同比增长131.5%,市占率13.5%,与丰田的差距仅有243辆。这个数字意味着,如果在交付节奏上稍有偏差,丰田很可能在7月交出保持了二十多年的月度冠军宝座。

BYD在维多利亚、昆士兰、塔斯马尼亚和首都领地四个州拿下品牌销冠,这个成绩放在一年前几乎不可想象。

比亚迪官方坦承,6月的超常规增长得益于月初自有船舶带来的5,000辆批量到港,短期内不太可能复现,但即使剔除这批集中交付,BYD的第二名位置依然稳固。

◎ 福特9,181辆同比下降9.1%跌至第三,下滑趋势仍在延续。

◎ 特斯拉以8,670辆、同比增长88.9%冲至历史最高的第四名,市占率6.2%,Model Y单车型的强悍表现功不可没。

◎ 起亚8,005辆、现代7,480辆分列五六,

◎ 马自达却以7,278辆大跌22.7%至第七,创下至少十五年来最低的月度排名。

日系品牌在澳洲市场的整体下滑已是不争事实:马自达和丰田都在让渡份额。

第八到第十名全部被中国品牌包揽:

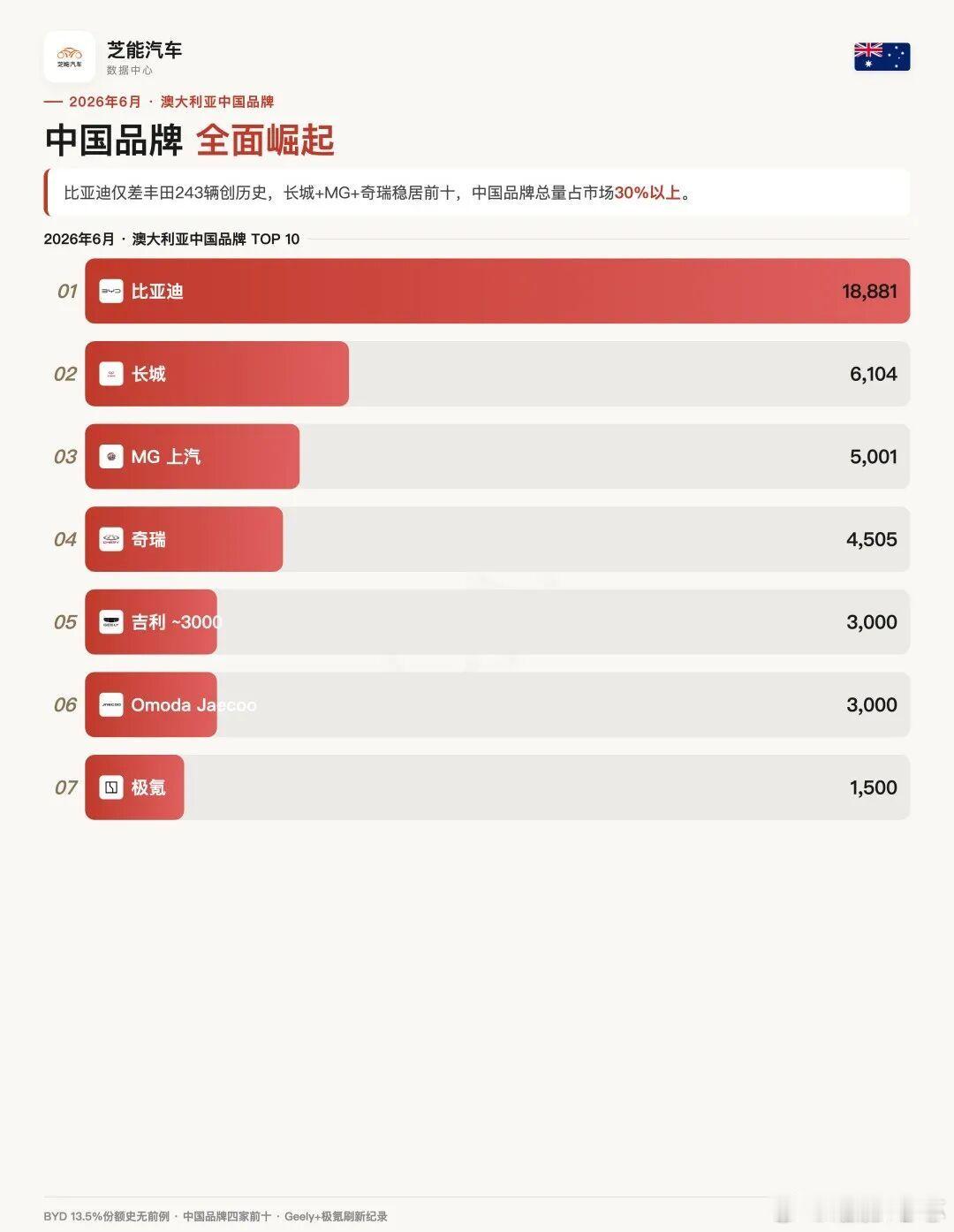

◎ 长城以6,104辆(+11.7%)排第八。

◎ MG以5,001辆(+28.4%)排第九。

◎ 奇瑞以4,505辆(+49%)排第十。

连续17个月刷新自身销量纪录。这是中国品牌在海外发达市场首次出现四家同时进入前十的壮观场面。

◎ 吉利(+415.9%)和Omoda Jaecoo(+729%)双双刷新所有纪录挤入前十五,

◎ 极氪(+1390%)跃升至历史最高的第22名,超越奥迪和雷克萨斯。

中国品牌单月总销量估计超过3.5万辆,市占率达到25%以上。如果加上产自上海的特斯拉车型,中国制造的汽车在澳洲市占率已达34.8%。

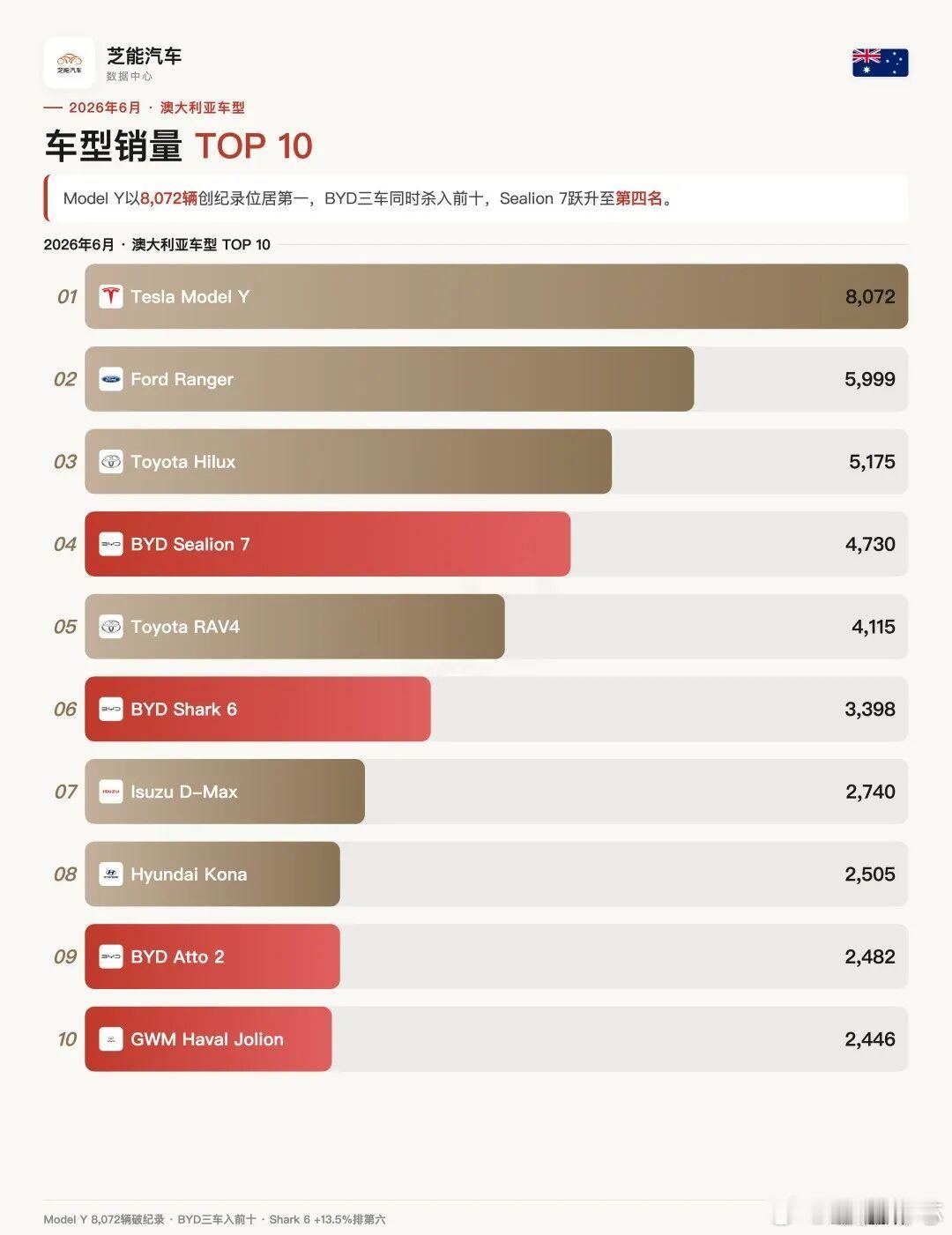

车型榜单进一步放大了这种变化。

◎ 特斯拉Model Y以8,072辆、同比增长133.5%高居榜首,市占率5.8%,超越了Ranger历史最高的7,767辆。这个单月成绩足以让Model Y成为澳洲市场有史以来最畅销的单月车型之一。

◎ 福特Ranger(5,999辆)和丰田Hilux(5,175辆)这对皮卡双雄分列二三,但两者均同比下跌超过10%。

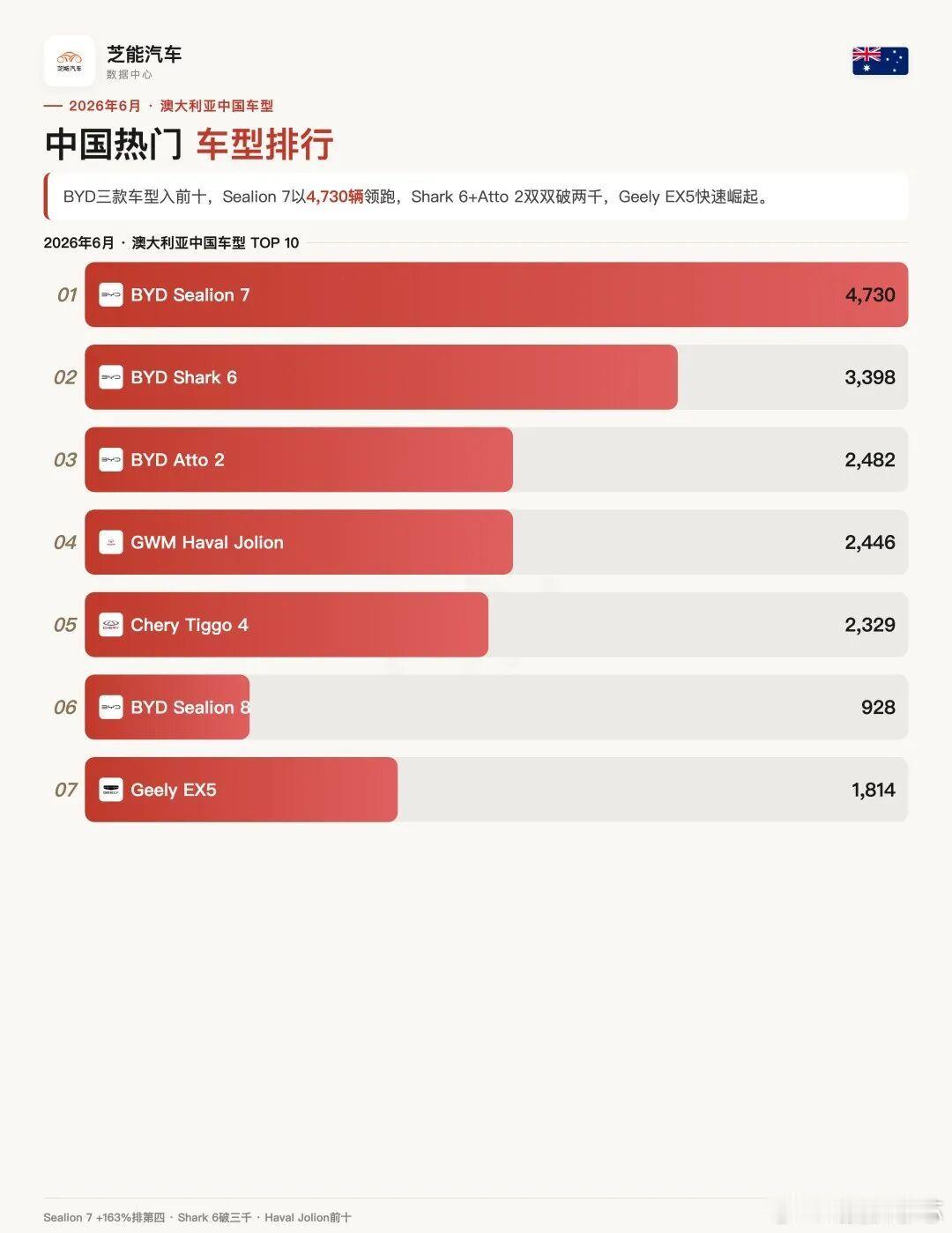

BYD在6月创造了另一个纪录:首次有三款车型同时进入澳洲月度车型前十。

◎ Sealion 7以4,730辆(+163.5%)排第四,

◎ Shark 6以3,398辆(+13.5%)排第六,

◎ Atto 2以2,482辆排第九,距前十门槛仅一步。

◎ 丰田RAV4以4,115辆大涨70%排第五,

◎ 五十铃D-Max(2,740辆)、现代Kona(2,505辆)和哈弗Jolion(2,446辆)紧随其后。

BYD在4月份已经在奇瑞、起亚和现代取得过单月车型冠军,7月份按此趋势极有可能冲击丰田在单一车型榜上的统治地位。

动力结构同样迎来了历史性时刻。

◎ BEV 32,570辆、份额23.3%,同比增长147.3%,连续第五个月刷新份额纪录。

◎ PHEV 16,068辆、份额12.3%,同比增长158%。

◎ HEV 20,741辆、份额15.8%,同比增长35%。

电动化车辆合计达到69,379辆,占市场总销量的51.4%,首次过半。

◎ 与此同时,汽油车34,717辆下降29%,柴油车31,789辆下降18.4%,传统动力正在以肉眼可见的速度萎缩。