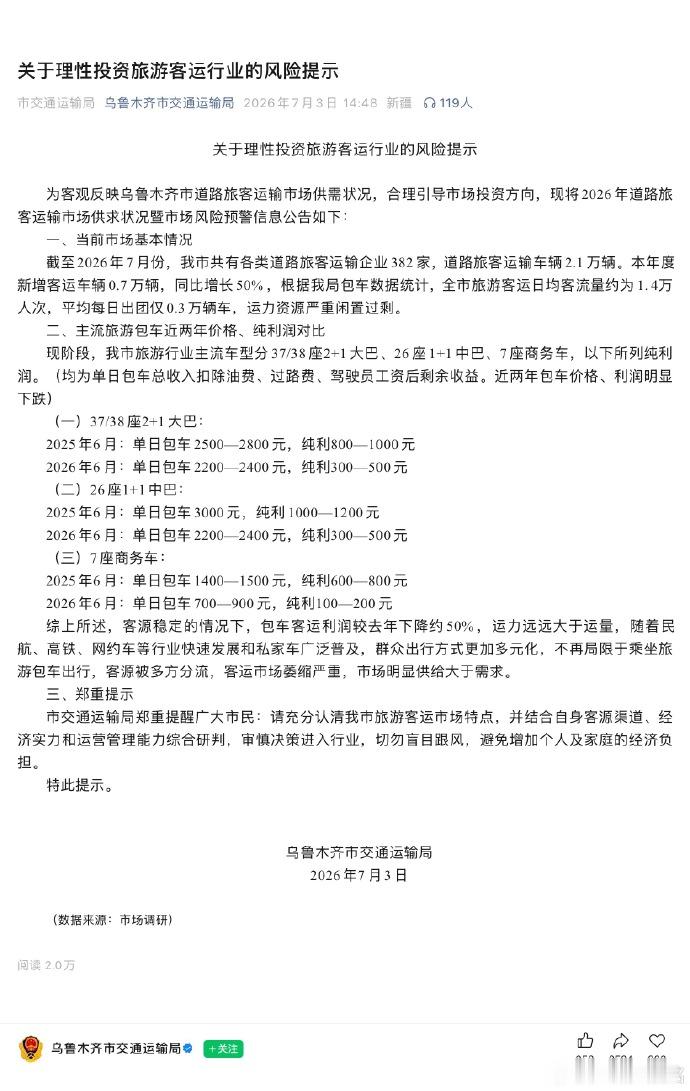

乌鲁木齐交通运输局:关于理性投资旅游客运行业的风险提示。Claude解读此图。

这份公告本质上是地方政府在做一次公开的"投资降温"操作,数据本身讲了一个非常清晰的供给过剩故事,值得拆开看几个层次。

一、核心数据说明什么问题把几个数字放在一起算一下:全市共2.1万辆旅游客运车辆,日均出车仅0.3万车次——这意味着车辆日均出勤率只有约14%,换句话说,超过八成的运力在闲置。这不是季节性淡季的正常波动,而是结构性的产能过剩,因为公告特别强调"运力资源严重闲置过剩"。

更值得注意的是供给端还在逆势扩张:本年度新增客运车辆0.7万辆,同比增长50%。也就是说,在存量运力已经严重过剩、单车盈利腰斩的情况下,新增运力仍以50%的速度往里冲——这是典型的"信息滞后型"过度投资:市场参与者看到的是过去的高利润(2025年数据),而不是当下已经恶化的供需现实,决策链条存在明显的时间差。

二、利润塌陷的幅度和结构三类主流车型的纯利润普遍腰斩甚至更多:

37/38座大巴:纯利从800-1000元/天降到300-500元/天,跌幅约55-60%26座中巴:纯利从1000-1200元/天降到300-500元/天,跌幅约60-70%7座商务车跌得最惨:纯利从600-800元/天降到100-200元/天,跌幅高达75-80%

值得注意的是跌幅呈现车型越小、跌幅越大的规律。这背后的逻辑是7座商务车这个细分市场的替代弹性最高——它承载的客群(小团、家庭出行、商务包车)最容易被网约车、私家车、高铁短途接驳直接替代,而大巴承载的是团队游、集体出行,替代弹性相对小一些。这个梯度差异其实是判断"哪类运力过剩最严重、退出压力最大"的一个有用信号。

三、需求端萎缩的成因,公告点得比较克制公告把原因归结为"民航、高铁、网约车快速发展与私家车普及,出行方式多元化,客源被多方分流",这个解释是对的,但只讲了替代效应,没有讲需求总量本身的变化(比如整体旅游消费意愿、可支配收入增速是否也在放缓)。

单纯"分流"能解释份额下降,但纯利腰斩这种量级的下跌,通常意味着不只是份额被抢,而是总运力供给增速远超总需求增速这个更根本的失衡——这一点恰好被"运力2.1万辆vs日均3000车次"这组数字印证了。

四、这类公告的政策语言值得留意"郑重提醒""审慎决策进入行业""切忌盲目跟风"这种措辞,在中国地方政府公文体系里属于比较罕见的直接风险警示,通常只有在观察到明显的非理性跟风投资苗头(比如个体司机、小微运输企业大量涌入)时才会主动发布。

这类公告的功能本质上是政府在用行政公信力替代市场机制去纠正信息不对称——因为单个潜在投资者很难获取全市层面的运力和利润率数据,容易被局部的、过时的高回报案例误导,地方交通运输局用官方数据主动打破这种信息差,某种程度上是提前给可能出现的"以贷购车、血本无归"社会问题打预防针。

![很明显,帅哥对你没意思[捂脸哭]](http://image.uczzd.cn/3668023261806711494.jpg?id=0)