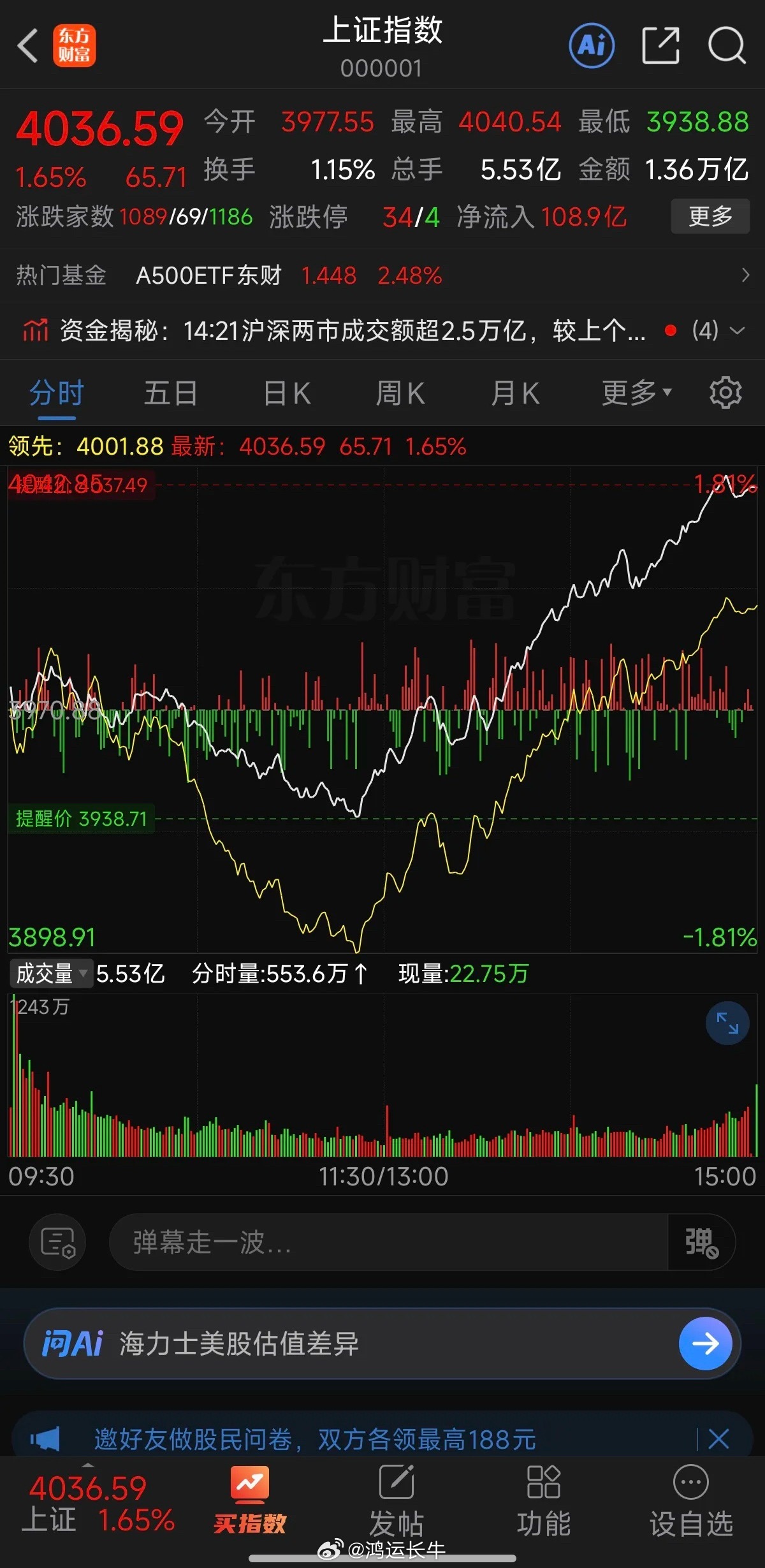

今日(7月9日)沪指实现“绝地反击”(收盘涨1.65%报4036.59点,站上4000点),核心原因并非单纯由上半年经济数据直接刺激,也非简单的“跌无可跌”技术反弹,而是市场在半年报业绩披露窗口期开启后,从主题炒作向业绩验证阶段切换过程中,机构资金主动调仓、政策与流动性环境持续托底、以及科技主线结构性机会再聚焦共同作用的结果。具体分析如下:

一、直接导火索:半年报业绩预告驱动资金从“主题交易”转向“业绩兑现”1. 业绩确定性成为新锚点 7月进入半年报密集披露期,市场逻辑从上半年的“主题预期”转向业绩验证。7月8日晚间披露的40家上市公司半年报预告中,38家净利润预增,其中天风证券预增429%—693%、华昌化工预增超10倍,高增长标的多集中于科技产业链(如存储芯片、半导体设备)。资金对具备真实业绩支撑的科技细分领域(如光模块、先进封装)重新定价,推动中芯国际、长电科技等龙头集体涨停。2. 科技板块完成“去泡沫化”再平衡 7月2日至8日,两融余额五连降缩水708亿元,电子行业单周融资余额减少282亿元,前期过度集中的科技筹码完成阶段性获利了结。7月9日电子板块主力资金净流入312.56亿元,半导体、通信同步获大额买入,反映资金从纯概念炒作转向业绩确定性更强的细分领域。

二、深层支撑:政策与流动性环境持续优化,并非单纯技术性超跌1. 货币政策明确“流动性托底”信号 7月8日央行货币政策委员会例会要求“保持流动性充裕”,强调社会融资规模增长需匹配经济目标,并提出“促进社会综合融资成本低位运行”。此前7月6日央行已开展10000亿元买断式逆回购操作(加量2000亿元),精准对冲政府债发行高峰,稳定市场利率预期。2. 产业政策聚焦科技主线 7月7日国家级智算集群建设方案获批,叠加“十五五”生态治理规划明确支持半导体、AI等硬科技领域,政策重心从“活跃市场”转向结构性产业扶持。外资二季度净流入A股2193亿元创历史纪录,重点增配科技出海链(电力设备、电子等),反映国际资本对中国科技产业长期竞争力的认可。

三、关键误判澄清:经济数据与“跌无可跌”逻辑的局限性1. 上半年经济数据非直接刺激源 - 一季度GDP同比增长5.0%、高技术制造业投资增4.5%等数据早于4月公布,市场已有充分定价,IMF在7月8日仅将2026年中国经济增速预期小幅上调0.2个百分点至4.6%,属预期微调而非超预期利好。 - 当日反弹主因是半年报业绩预告集中兑现,而非宏观数据刺激。例如江波龙预告半年度净利润同比暴增6.2万倍,直接带动存储芯片板块涨停潮。2. “跌无可跌”并非核心逻辑 - 两融余额虽从3万亿降至2.96万亿元,但全市场信用账户平均维持担保比例达296.44%,远高于140%的平仓警戒线,不存在系统性踩踏风险。 - 技术面支撑更多体现为结构性机会:科创50指数在2255点附近形成阶段性底部后,资金从前期涨幅过大的AI应用层转向设备/材料等上游环节,反映市场进入健康再平衡,而非单纯超跌反弹。

四、后续关键观察点1. 两融余额能否企稳:若维持在29500亿元上方,表明获利了结基本结束;若跌破29000亿元需警惕情绪扩散。 2. 半年报业绩验证持续性:7月中下旬更多公司披露业绩,半导体、出口链等板块的业绩兑现能力将决定反弹高度。 3. 增量资金动向:当前反弹仍以存量资金调仓为主,场外增量资金是否大规模入场(如居民存款入市、外资持续加仓)是行情延续的关键。

综上,今日沪指反弹是市场内在结构调整与政策环境优化共振的结果:半年报业绩预告推动资金从主题炒作转向业绩确定性标的,叠加流动性合理充裕与产业政策持续加码,共同促成科技主线的结构性修复。短期需关注业绩兑现的持续性,中长期仍需经济内生动力(尤其是消费复苏)的实质性改善。投资者应聚焦半年报高增长且估值合理的细分领域,避免追高纯题材炒作。