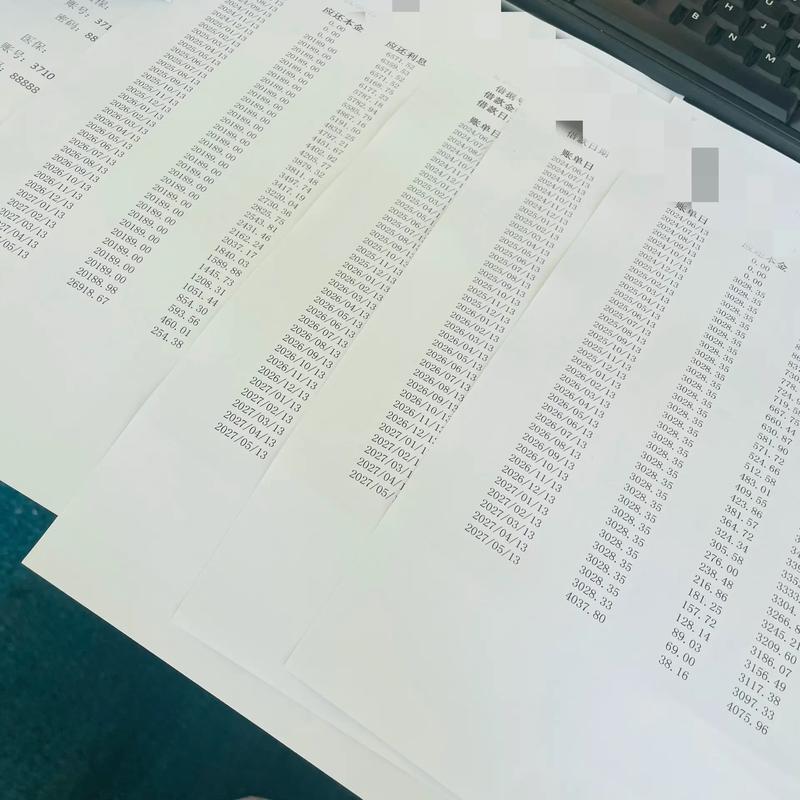

近日看到@凤凰网江西发布的一篇《贷款4.15万元需还款6.5万元?男子通过“京斗数科”在江西裕民银行办抵押贷款疑被收取高额担保费》的文章后感触颇深,因为我们在看到这篇报道之后,查询了这家名为“京斗数科”的公司工商信息发现注册资金300万元,虽然已经实缴300万元,但其经营范围内并未看到电信增值、助贷、金融中介等核准业务明确,但问题是,就这样的一家公司是如何“帮”男子贷款的,而且还是高吸贷款呢?

其次,裕民银行作为持牌金融机构,对于其合作的助贷机构难道没有核实吗?按照相关要求,经营此类助贷业务,经营范围内必须含有接受金融机构委托从事业务流程外包、信息技术外包、信息咨询服务明确性业务,最关键的是,在其合作的助贷机构名单中还有曾被3.15晚会点名的公司,多家助贷公司经营范围内未明确核准助贷业务的明确业务,被投诉极高的的公司。

该银行曾在4月份被罚,罚款的理由是未按照规定开展客户尽职调查、未按照规定报告可疑交易,但最终的问题是,裕民银行是否知道“京斗数科”这家注册资金仅300万元作为线下助贷机构呢?若知道的话!那么不仅仅是对于客户的尽职调查了,就连合作的机构是否具备资质审查都存在问题了,大家对于这件事怎么看呢?