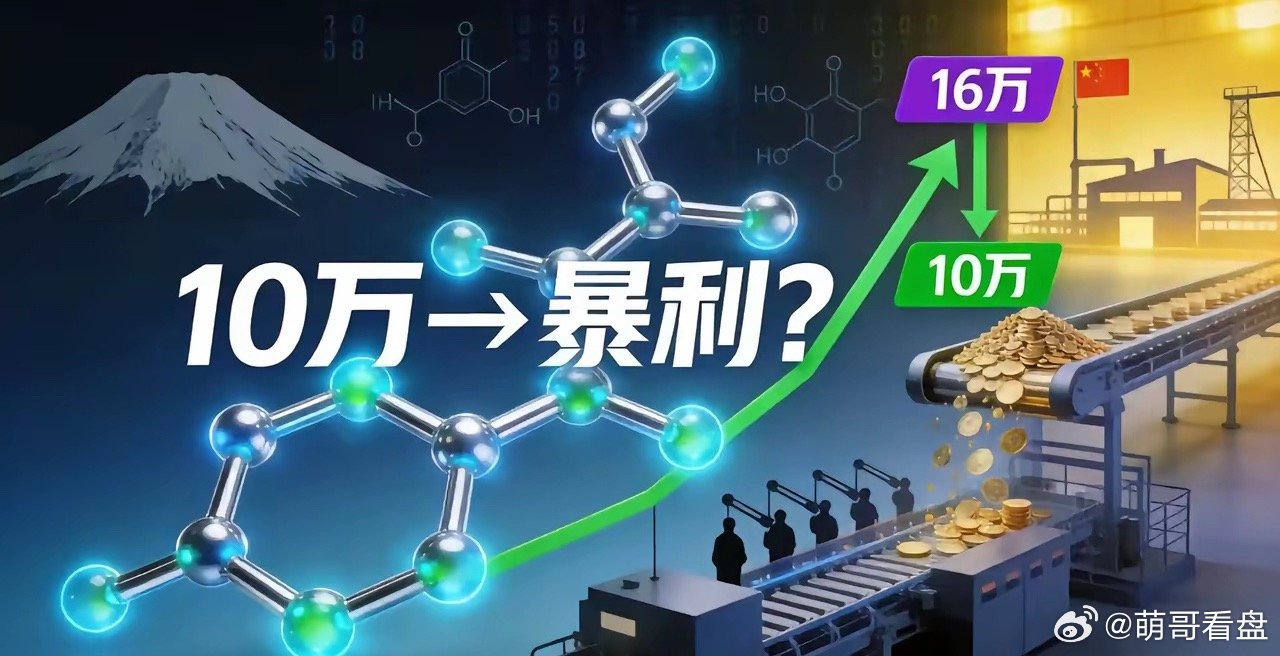

六氟磷酸锂从16万跌到10万,多氟多反而赚翻了,这事有点反常识讲真的,六氟磷酸锂这半年的走势,把好多人看懵了。年初冲到16.5万/吨,5月跌到9.9万,现在10.4万,从高点回撤了差不多39%。按说产品价格跌成这样,上游厂商该哭了吧?结果多氟多半年报出来——净利4.5到5.6亿,同比暴增776%到990%。天赐材料更狠,净利暴涨12倍。价格跌了近四成,利润反而翻了快10倍。这反常识的背后,藏着一个很多人没看懂的逻辑。说实话这个逻辑说穿了就一句话:现在的10万,跟两年前的6万不是一个概念。你知道2024年多氟多全年亏了3个亿吗?那时候六氟磷酸锂价格4.7万到6万,全行业在亏损线以下挣扎。中小厂死的死、停的停,行业出清了两年,现在前三名市占率超60%,新产能从环评到客户认证要18个月,今年几乎没有有效新供给。更关键的是成本。多氟多从萤石到氢氟酸到氟化锂到六氟磷酸锂,全产业链打通了,核心原料自给率超90%,单吨成本比同行低8%到15%。天赐材料更猛,新工艺直接砍掉结晶烘干,单吨成本比传统工艺低35%。10万的价格,对别人可能只是勉强活,对头部企业就是暴利区间。而且有个细节很多人忽略了——库存。现在全行业六氟磷酸锂库存就一周左右用量,根本没有冗余。新能源车上半年卖了744万辆,出口235万辆同比翻倍,储能招标248GWh同比+40%。需求端是三驾马车一起拉,供给端是中小产能出清后几乎没新选手入场。价格从16万回落到10万,不是崩了,是一季度那波涨价太猛被电池厂压回来了。长协重定价之后,10万以上的价格反而稳了。有意思的是,20年前六氟磷酸锂卖60万一吨,被日本三井化学和关东电化垄断,多氟多2006年去日本求技术被冷嘲热讽拒绝,回来自己啃了三年搞出国产产线。现在中国产能占全球90%以上,日本企业都反过来采购多氟多的货。从60万打到6万再回到10万,看起来价格腰斩了,但利润结构完全不一样了——以前是日韩企业赚垄断暴利,现在是中国企业赚制造优势的钱。当然也不是没有风险。LiFSI新型锂盐在替代六氟磷酸锂,固态电池是远期威胁,二季度环比下滑也是真的。但你看G5氢氟酸那块业务,已经供台积电三星长鑫了,4万吨满产还涨价20-30%,这是第二增长曲线。反正就是这么个事:表面看价格跌了,实际行业格局变了,龙头的护城河反而更深了。🥇 从60万被日本卡脖子,打到6万中国白菜价,现在10万龙头赚钱——这不就是中国制造的标准剧本吗?从被封锁到反杀,剧本我都背下来了🥈 别吹了,10万都喊暴利,那Q2为什么环比还暴跌80%?成本低是真的,但价格再往下跌到8万你看它还赚不赚钱,周期股别讲成长故事🥉 我就问一句:库存一周这个数据靠谱吗?如果真只有一周库存,价格怎么从16万跌到10万还跌不动?是不是下游电池厂在去库,真实需求没那么强?有没有产业链的兄弟说说你觉得六氟磷酸锂下半年能守住10万吗?还是会再往下探?多氟多这种"一体化成本碾压"的模式,能扛过下一轮周期吗?评论区说说。萌哥每天盯紧芯片圈的风吹草动。觉得有用点个赞,评论区见。