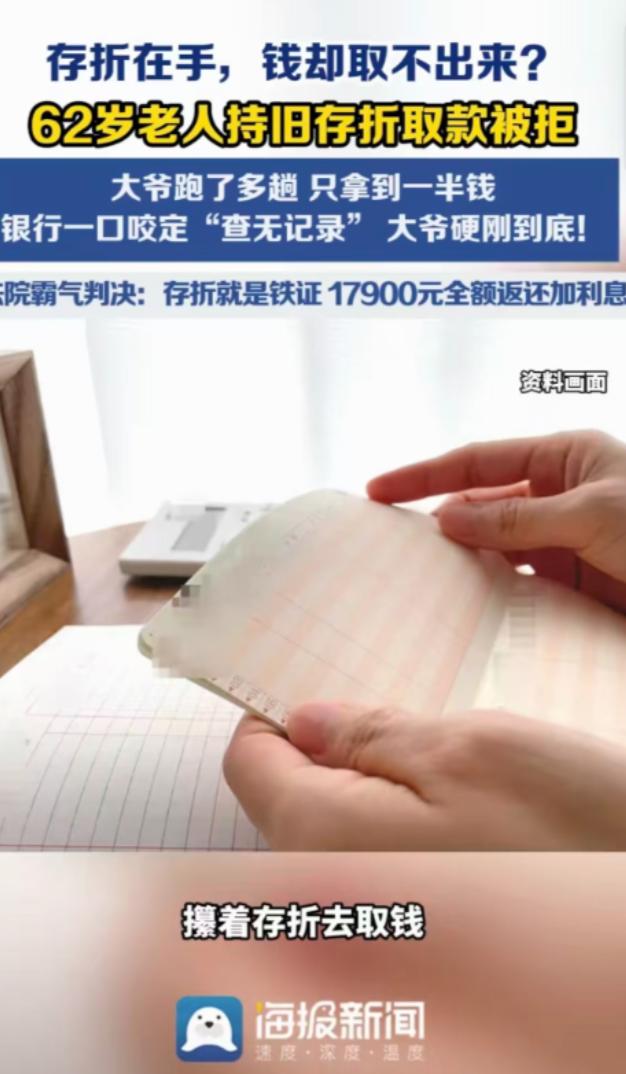

“银行碰到硬茬了!” 河南,62岁大爷攥着35900元存折去银行取钱,可银行双手一摊,说 “查无此账”,大爷当然不认,来回跑了好几趟,不兑付不罢休,银行磨不过他,磨磨叽叽先掏了18000,剩下的 17900 元说啥都不给了。大爷一气之下把银行告了。一审银行说“可能挂失取走了”,二审又改口“系统没记录”,还说凭证只留15年,这都超20年了。法院最终判决让人拍手叫好。

李大爷,62岁,手里有本泛黄的存折,压箱底快二十年了。1999年,他在当地银行网点开了个活期储蓄账户。那会儿存钱取钱都靠存折打印,省吃俭用攒下的余钱,一笔一笔进出都记得明明白白。

到2004年8月24日,他取了最后一笔800元,页面上清楚印着余额,35900元,底下还盖着银行的业务公章。之后家里没大开销,这笔钱就一直没动。存折压在衣柜最下层,安安稳稳过了快二十年。

前阵子家里急用钱,大爷翻出存折去网点取款。本以为顺理成章,柜员敲了半天键盘,抬头一句:系统里查不到这笔账,取不了。李大爷当场就愣了。自己亲手存的钱,存折白纸黑字红章俱全,怎么说没就没了?

他跟工作人员理论,对方翻来覆去就那套话:系统没记录,没法办。大爷不肯吃这个哑巴亏,一趟一趟往银行跑。态度也干脆:自己的钱,不拿到手绝不罢休。

银行大概也怕事情闹大,磨磨蹭蹭松了口,陆续兑付了18000元。可剩下的17900元,说什么都不给了。理由还是老话:系统里查不到剩余记录,没法兑付。

这话谁听了都觉得拧巴。要是真查无此账,你当初凭什么付那18000?认了一半,剩下的一半说赖就赖?李大爷索性不跟网点耗口舌了。他整理好存折和交涉凭证,一纸诉状把银行告上法庭。

法庭上的轮番改口,才真叫人开眼。一审时,银行辩解:不排除这笔存款早就被储户挂失取走了。可挂失有挂失单据,取款有签字凭证。银行翻来覆去就是一句猜测,半份实打实的证据都拿不出来。

一审法院自然不采信这种空口说辞,直接判银行偿还剩余17900元本金,外加从2004年8月24日起,按银行同期活期存款利率计算的利息。

银行不服,提起上诉。到了二审,干脆换了一套完全不同的说法。这回不提挂失支取了,改口说系统里从头到尾都查不到这个账户信息,开户资料、交易流水全都没有留存。

还搬出行业规定当挡箭牌:金融机构业务凭证最低保管期限15年,这笔业务已超20年,银行客观上没法留存超期凭证。

更离谱的是,银行还旁敲侧击,这笔钱说不定是李大爷当年跟信用社负责人的个人借贷,跟银行本身没关系。

前后两套说法,连基本逻辑都对不上。要是系统里根本没有账户记录,你当初怎么推测出“挂失支取”的可能?要是私人之间借贷,你又为什么主动付给大爷18000元?

翻来覆去改口,说到底就是拿不出有效证据,只想把账糊弄过去。可法院判案,认的是证据,不是谁的借口更花哨。

二审法院审理很明确:李大爷持有的存折,账号、户名清晰,每笔存取记录完整可查,还加盖银行有效业务签章,这就是合法有效的储蓄存款债权凭证。

储户拿出正式存折,已完成初步举证责任。银行若主张款项已支取、账户已注销,或存款与银行无关,那就该由银行拿出对应的取款凭证、挂失记录、销户手续来佐证。

至于系统数据迁移、凭证保管期限问题,属于银行自身经营管理范畴内的风险。自己的管理出了漏洞,凭什么让储户承担损失?

所谓“个人借贷”的说法,连一条佐证证据都没有,自然站不住脚。最终,法院作出终审判决:驳回银行上诉,维持原判。

银行不仅要把剩下的17900元本金一分不少付给李大爷,还要补上这二十年的活期存款利息,连二审案件受理费也得自己承担。

判决传开,不少人拍手称快。在绝大多数老百姓心里,银行是最稳妥的地方。血汗钱存进去,图的就是安心、靠谱。要是哪天拿着盖了公章的存折去取钱,对方一句“系统查不到”就能赖账,普通人的钱袋子还有什么安全感?

这个案子金额不大,分量却不轻。老百姓的血汗钱,从来不是一句轻飘飘的“查无此账”,就能一笔勾销的。

对于此事,你有怎样的观点?欢迎在评论区留下你的看法。