【开智驾,保险费打五折?美国已经卖到4个州FSD】

一辆 Tesla,同一段路,人开,保险原价;FSD 开,五折。保险公司已经开始给“人驾”和“智驾”分别标价了。一、五折怎么打?

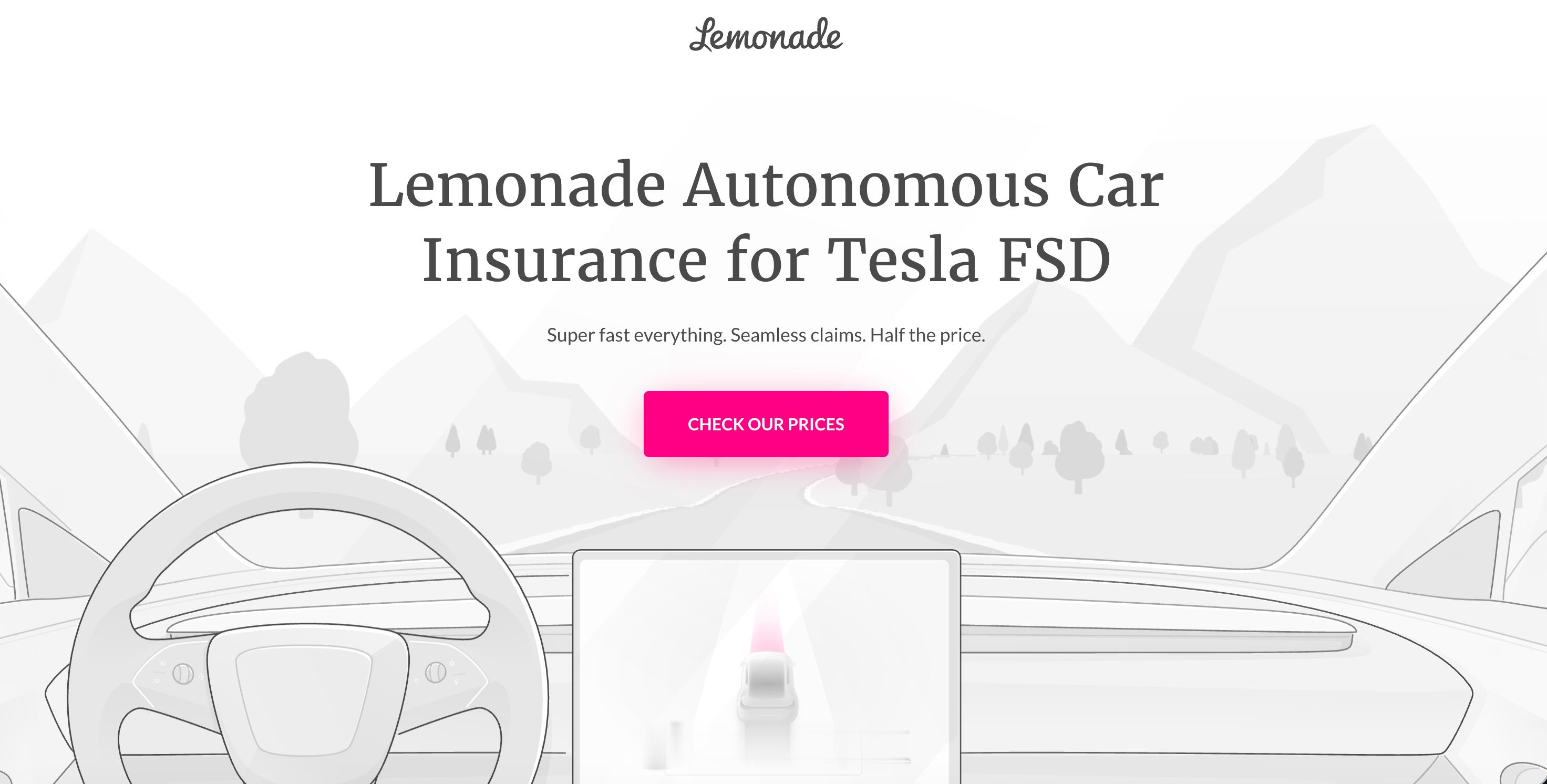

2026年1月,美国保险公司 Lemonade 推出了一款名叫 Autonomous Car 的车险。1月26日先在亚利桑那州上线,随后进入俄勒冈州;到了6月,又扩展到印第安纳州和科罗拉多州,覆盖范围从两个州增加到四个州。投保条件: HW4 以上硬件,车主授权 Lemonade 连接 Tesla 的车辆数据。

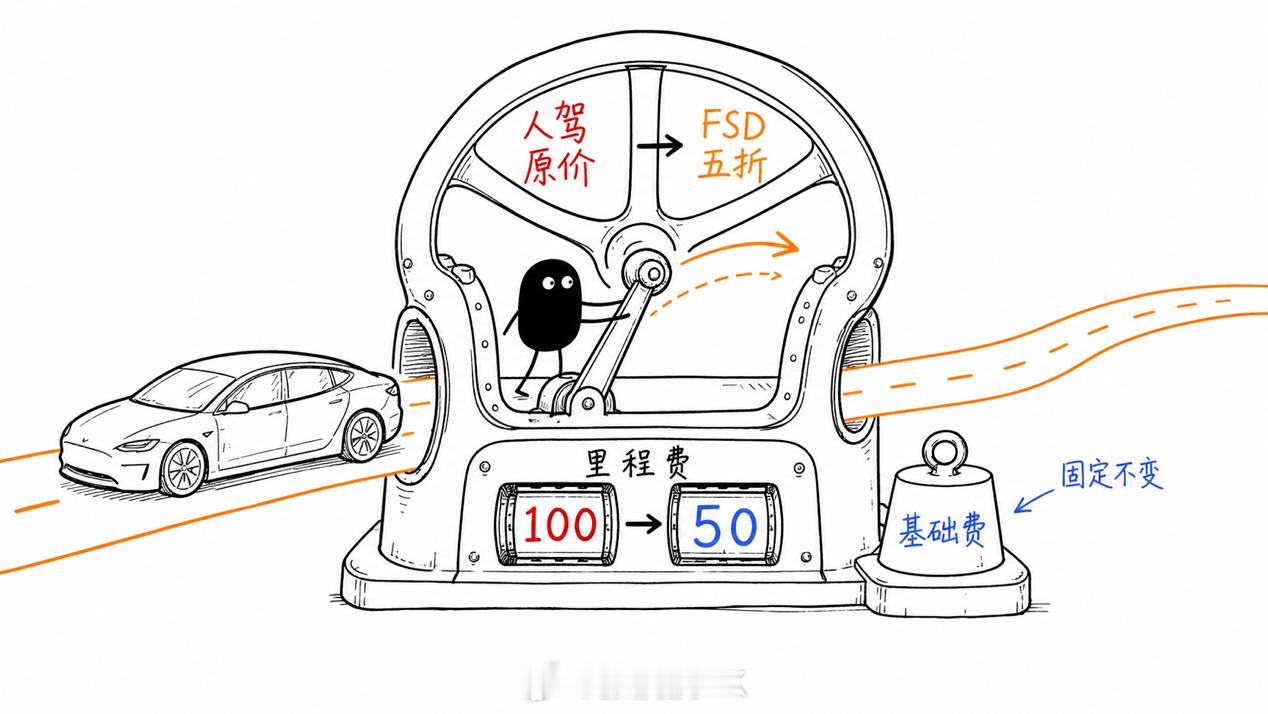

至于“五折”,并不是整张保单半价。美国大多数车险和中国一样,按半年或一年核价,但也有一类按使用量计费的保险,叫 UBI。

它有点像手机套餐:先交一笔基础费用,再按实际行驶里程收费。

Lemonade 采用的就是“基础费+里程费”。车主自己开,里程原价;开启 FSD,这部分里程按五折计算。FSD 用得越多,总保费才会越便宜。

美国保险监管机构NAIC认为:保费与实际行驶表现深度绑定,定价更贴合真实风险;低风险驾驶人(其中不少属于低收入低里程群体)投保负担得以减轻,保险可负担性提升。

我对此也深有感触:前年我的一辆电动车的保费特别高,查询了保险公司后台才知道,是因为里程比较高、被当成高风险的网约车来对待了。

当保险公司难以区分车辆用途时,只好往坏的方向想,当成网约车来对待。反过来,如果采取UBI保费规则按实际里程收费,保险公司也不用把所有高里程电动车都往网约车上猜。

这也符合经济学的基本原理:当定价规则合理透明时,对买方和卖方都是有利的。

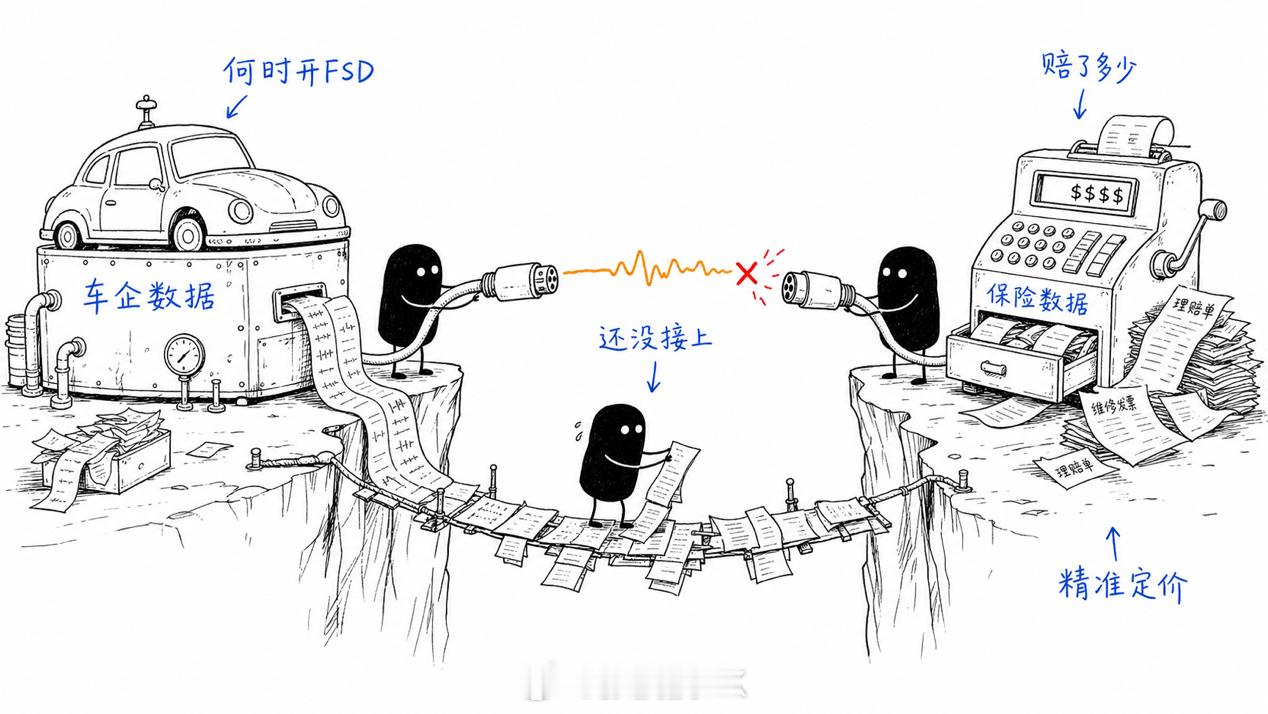

那保险公司怎么知道,你用FSD开了多少呢?

这需要车主授权,Lemonade 通过 Tesla Fleet API 直接读取车辆数据,知道哪一英里是人开的,哪一英里是 FSD 开的,甚至知道当时运行的是哪个软件版本。

Lemonade的温宁格表示:“全自动驾驶(FSD)软件的安全性越高,我们的保费就会随之下调。”

听起来很创新,那这款产品卖得怎么样?

Lemonade 在2026年一季度披露,它的新客户投保转化率比普通车险高约70%。半年内又从两个州扩展到四个州,说明五折确实有吸引力。

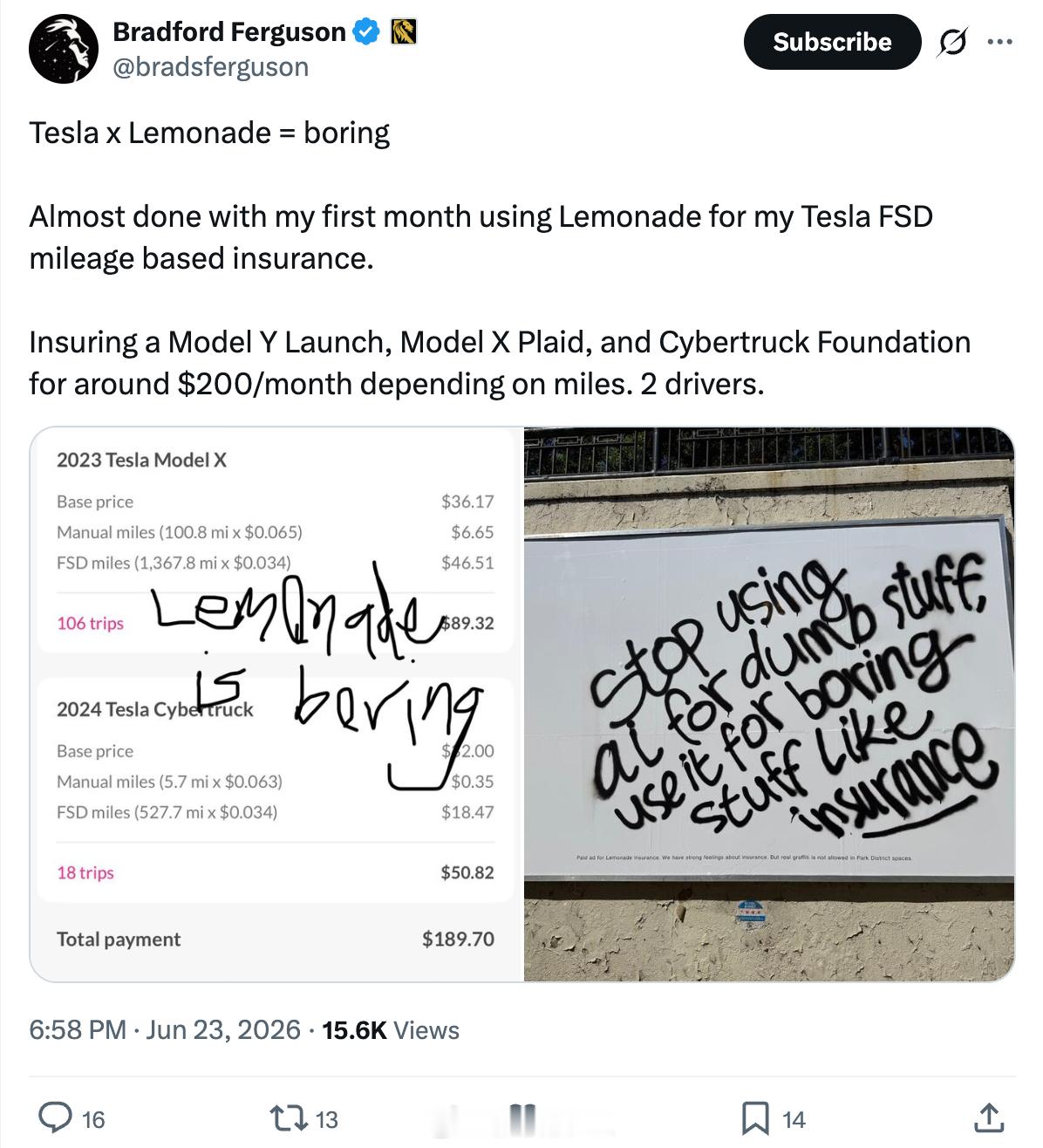

一位车主晒出了帐单: Model Y、高性能版 Model X Plaid、Cybertruck三辆车,两名驾驶人共同使用,每月总保费不到200 美元。

听起来相当满意,评论区另一位网友说他一辆车每月就要200美元。但还没有公布这款产品单独的事故率、赔付率和续保率。独立车主理赔口碑也很少。现在只能说,有人愿意买,公司愿意继续扩。它是不是一笔长期赚钱的生意,还不知道。

二、五折等于安全两倍?

保险公司和媒体有一个很大的区别。媒体判断错了,最多被骂;保险公司判断错了,是真的要赔钱。

所以,Lemonade 愿意给 FSD 里程打五折,确实比马斯克再发一份安全报告更值得注意。它相当于在用自己的钱投票:把方向盘交给 FSD,出事故的概率可能更低。

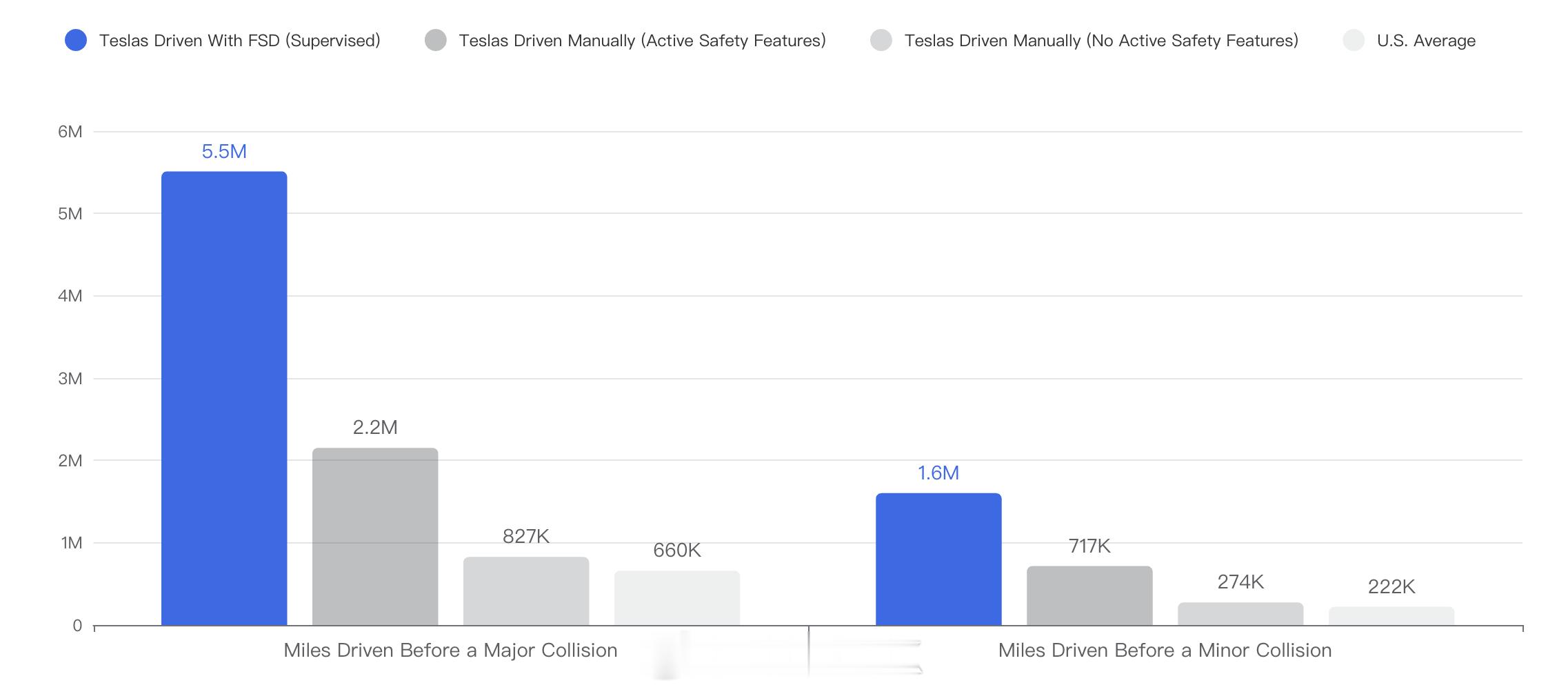

Lemonade 推出产品时援引的是 Tesla 的数据:开启 FSD 后,整体碰撞风险下降约52%。但拆开看,高速公路只下降14%,非高速道路下降63%。这说明,FSD 的安全收益并不是在所有道路上都一样。

人们通常会在道路清晰、天气较好、系统比较有把握时开启 FSD,遇到困难场景又可能随时接管。FSD 里程和人工驾驶里程,并不是一次完全公平的考试。

所以,这张五折保单还不是一份安全判决书。它更像一张选票:至少已经有一家保险公司,愿意拿真金白银给 FSD 投票。

三、保险开始给软件定价

以前保险公司主要看四件事:什么人,开什么车,住在哪里,过去出过几次事故。UBI 又往前走了一步,开始看你开了多少、几点开、刹车重不重。

Lemonade 这次增加了一个新问题:这段路,到底是谁开的?同一辆车、同一个车主、同一份保险,只因为控制车辆的是人还是 FSD,每英里的价格就不一样。以后甚至可能是 FSD 13 一个价格,FSD 14 又是另一个价格。软件通过 OTA 升级,保费也跟着变化。智驾过去主要活在发布会和配置表里。大家比接管次数、城区覆盖率、端到端模型,却很难把“更安全”换算成普通人的实际利益。

保险给出了一种最直接的换算:你说自己的智驾更安全,那能不能让车主少交保险费?

反过来,像国内公认顶尖的华为乾崑ADS如果可以给保费打5折,那1.2万元的软件定价,是不是也会显得更加亲民了?

四、国内车险也在研究

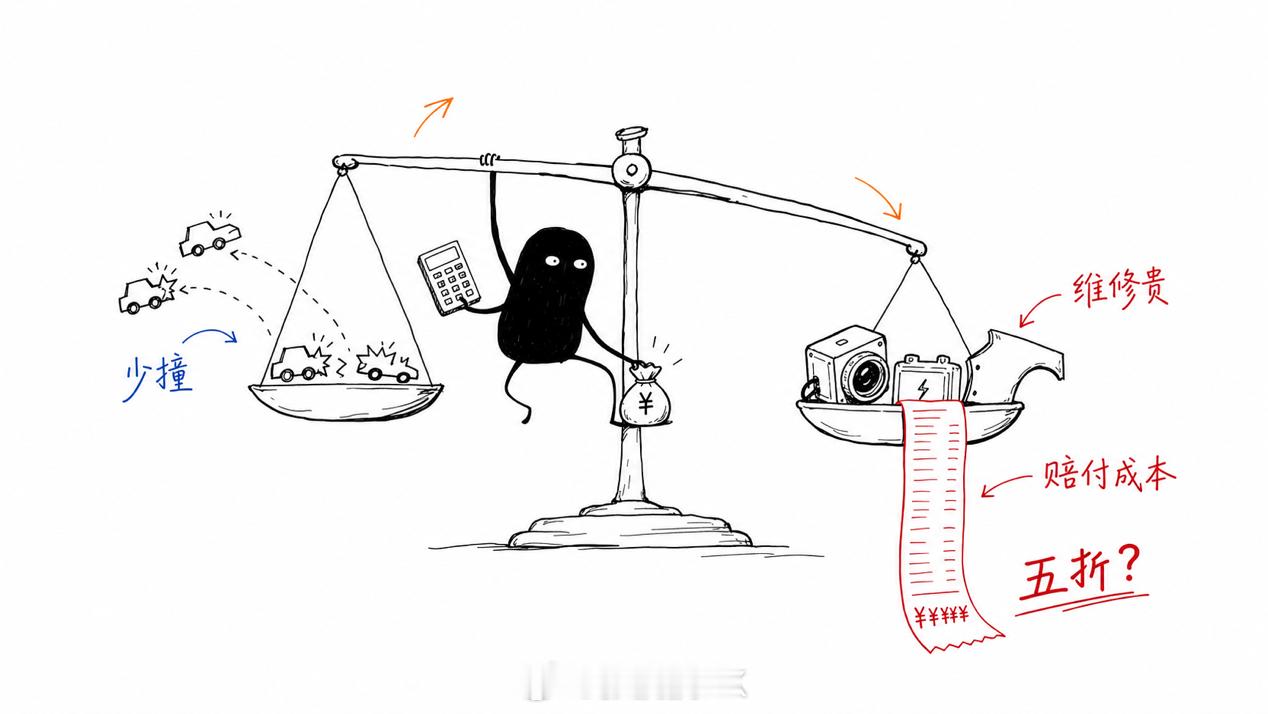

国内保险行业的改革速度可能会加快,因为它们自己的压力也很大。2024年,中国新能源车险承保亏损57亿元,行业平均综合成本率约107%。事故频率可能下降,但电池、传感器和一体化零部件的维修成本仍然很高。

2025年,金融监管总局等四部门发布新能源车险指导意见,已经提出研究“基本+变动”的组合产品,同时推动汽车企业、保险机构和行业平台建立数据共享机制。

2026年3月,北京又在全国率先启动智能网联新能源汽车专属商业保险开发,准备统一适配L2到L4级车辆。五、真正的考试才刚开始

Lemonade 这款保险,前景取决于三个数字:FSD 里程的事故率,到底能低多少;每次事故的赔付金额,到底有多高;打完五折以后,保险公司还能不能赚钱。

如果未来一两年,Lemonade 继续扩展到更多州,并且愿意公布更低的赔付率,这会成为 FSD 安全性少见的外部证据。如果扩张停住,或者折扣悄悄收回,那它更可能只是一场获客实验。

所以,现在还不能说“FSD 已经被保险公司证明比人安全两倍”。但保险业已经打开了一扇门。

智驾什么时候真正跨过营销关?也许不是车企宣布“我们比人开得更安全”,而是越来越多保险公司愿意告诉车主:

让它开,便宜。