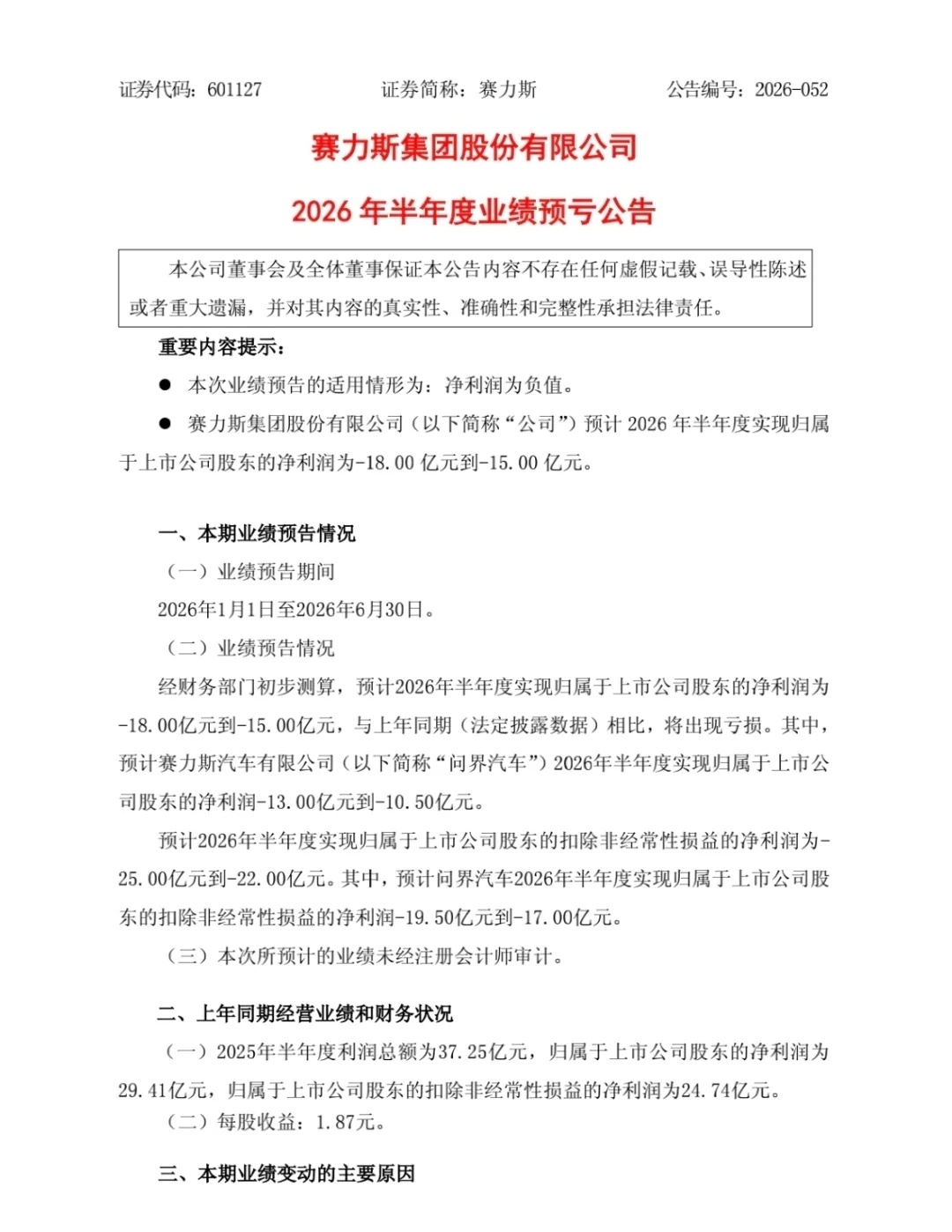

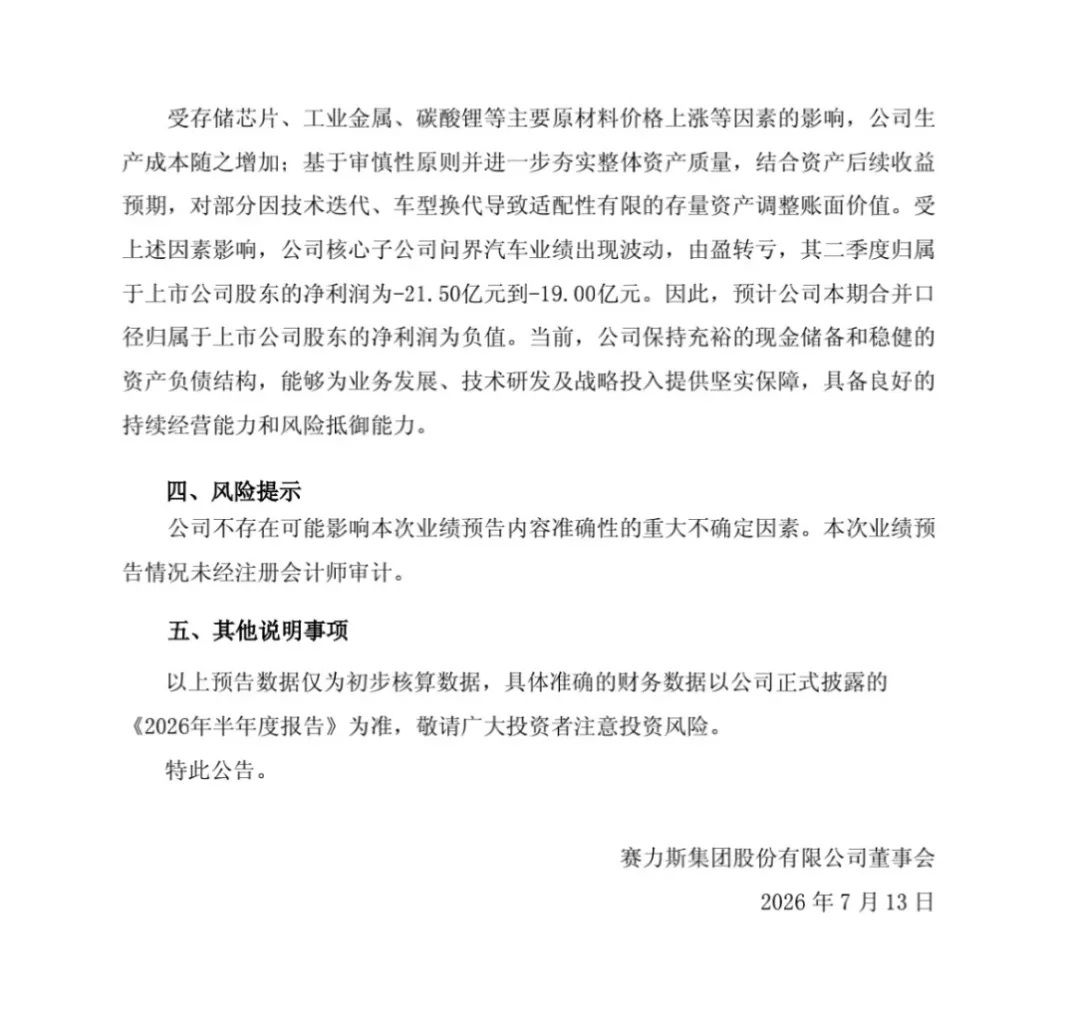

赛力斯发布2026年半年度业绩预告,半年亏了十几个亿,主要是芯片、金属这些原材料涨价给拖累的,加上老车型换代,主动做了资产减值,属于是“主动排雷”与“技术迭代”中的必要投入,而非经营恶化。

真正的亮点在于经营“含金量”:

现金储备充裕,财务底盘扎实。公司明确强调现金充裕、结构稳健,这意味着当前亏损并非“失血性”亏损,而是发展中的阶段性成本,抗风险能力无忧。

销量逆势增长,高端化成效显著。问界在大环境不好的情况下还能涨10%,M9交付3周破万、M6上市54天冲上3万台,证明高端产品线已获得市场真金白银的认可,品牌溢价能力持续提升。

产品强周期开启,业绩拐点可期。接下来M9加长版、M8改款都要上,下半年高端车型占比将进一步拉升,利润慢慢就能补回来。

这是一份“利空出尽”的预告,短期利润让位于长期技术投入和产品换代,但销量结构、现金储备和新车爆款已为下半年反转埋下伏笔。

最后补一句,出海日程加速,反转将更有戏剧性。赛力斯新一轮强周期值得期待。

大v聊车赛力斯 赛力斯上半年业绩公布