印尼,还有你跪求的时候!

当印尼“作镍”的时候,宜昌储能电池项目的专家笑称,印尼还会来跪求我们的时候。

镍是传统三元动力电池不可或缺的核心原料,这也是印尼敢于攥紧资源筹码的关键原因。而国内早已开启技术破局之路,比亚迪第二代无镍刀片电池已落地量产,宁德时代钠电池年内即将大规模投产,完全摆脱镍原料束缚。

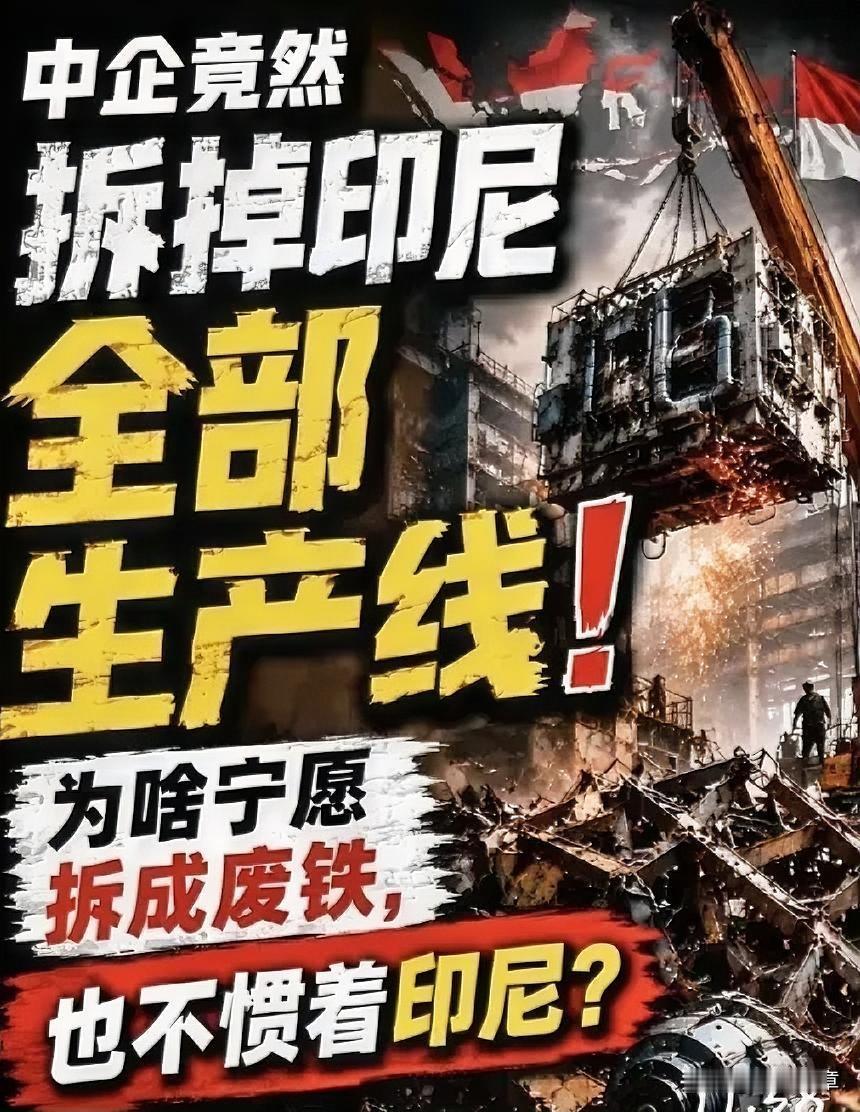

一旦我方逐步撤回海外生产线、带走核心冶炼与电池制备技术,叠加国内去镍化电池路线全面铺开,印尼耗费多年搭建的镍加工产业会迅速失去技术支撑,本土庞大产能无处消化,最终只能放下强硬姿态重新对接中方产业链资源。

很多人并不清楚印尼手里这份镍资源话语权,根本不是天然自带的产业底气。十几年前当地坐拥全球储量靠前的红土镍矿,却只能简单开采原矿低价销往海外,拿不到产业链里一丁点高附加值利润,矿区周边城镇基建落后,大量劳动力只能依靠零散务农勉强糊口,就连配套发电、港口运输这类基础工业设施都无力自主修建搭建。

2014年印尼出台禁令禁止镍原矿直接外销,本意是倒逼外资落地本土建厂深加工,可本土既没有湿法、火法冶炼核心工艺,也没有产业园整体运营的成熟经验,多家海外资本评估后直接选择撤离,只有国内青山、华友、格林美等企业选择扎根当地持续投入。

十余年间中资累计超数百亿美元资金注入印尼两大核心工业园区,从荒芜滩涂一步步建成能容纳十万人口的工业新城,打通镍矿采掘、冶炼提纯、电池级原料加工全链条,硬生生帮印尼把镍年产量从三十万吨左右拉升至一百八十万吨,全球精炼镍产能占比直接突破六成,镍相关产品出口额度翻了数十倍,镍产业一跃和棕榈油、煤炭并列成为印尼三大外贸支柱产业,园区直接创造近四十万个稳定就业岗位,带动周边整片区域经济完成跨越式发展。

眼下印尼接连调整镍矿计价规则、上调资源税费、收紧出口审批权限,甚至修改商品海关归类方式收紧镍铁外销渠道,靠着中资搭建好的完整产业链抬高合作门槛,试图单方面压缩外资利润、牢牢攥住上游定价主动权,想要靠着矿产资源在全球新能源赛道里掌握绝对议价权。

这份底气建立在传统三元锂电池对镍原料高度依赖的旧行业规则之上,国内新能源产业早早预判到单一资源供应链的潜在风险,多条无镍电池技术路线同步落地落地迭代,彻底打碎资源绑定的枷锁。

比亚迪在2026年正式发布并量产的第二代刀片电池,选用磷酸锰铁锂搭配硅碳负极的全新材料体系,电芯内部完全不添加镍元素,系统能量密度相比初代刀片电池提升三成以上,已经可以对标主流中镍三元电池的续航表现,量产车型推向市场后短时间内就收获海量订单,高端纯电车型市场已经不需要依靠镍原料堆砌续航性能。

宁德时代布局多年的钠离子电池同样进入商业化收尾阶段,确定在2026年内开启规模化批量生产,电芯原材料取自储量极其丰富的钠盐,全程不用镍、钴这类稀缺金属,零下四十度极端低温环境下依旧能保持九成以上可用容量。

既可以适配家用代步乘用车,也能大范围用于电网储能、工商业储能、换电重卡等场景,官方已经推出成套钠电储能系统,定下全年一GWh的出货目标,后续还会拓展海外多国储能项目交付,彻底把动力电池和储能两大核心赛道从镍资源的捆绑里剥离出来。

除了两家头部企业之外,国内还有不少材料厂商同步调整产线,把原本规划生产三元前驱体的生产线改造为磷酸锰铁锂与钠电正极材料产线,废旧动力电池回收产业也在稳步扩容,每年从退役电池里拆解提炼的再生镍能够持续补充工业生产需求,进一步降低海外镍矿进口的整体需求量。

印尼当下七成以上镍冶炼产能由中资企业投资建设,核心冶炼设备、工艺参数、园区运维方案全部掌握在中方团队手中,当地本土技术人员只能负责基础流水线操作,完全没有独立改造生产线、优化冶炼工艺的能力,就连生产环节必不可少的硫磺原料,印尼本土产能缺口极大,七成以上货源需要从海外进口,一旦中资企业根据自身产业规划有序缩减当地产能投入、分批撤出核心生产设备与技术团队,整条镍深加工产业链会直接陷入停摆状态。

印尼如今一边抬高对华合作门槛,一边主动对接印度寻求新的贸易合作方,想要分散供应链依赖,可印度本土没有成熟的动力电池下游工厂,也没有配套的电池材料消化产能,每年能够吸纳的镍加工产品体量十分有限,根本承接不住印尼每年上百万吨级的精炼镍外销产能,欧美车企采购订单大多长期绑定国内电池供应链,不会单独大批量采购印尼产镍原料自主加工生产电池材料。

不知道大家觉得后续印尼会不会主动放宽贸易条件重新寻求深度合作,还是会继续坚持资源管控政策硬扛产业链转移带来的行业冲击?