科技为何仍是A股下半场最大主线。

科技之所以仍是A股下半场最大主线,核心源于顶层政策定调新质生产力、全球AI产业周期持续扩张、中报业绩兑现验证三重逻辑共振,机构资金持续流向科技板块,行情目前仍处于中前期阶段而非末期。

1. 政策与产业逻辑双重驱动

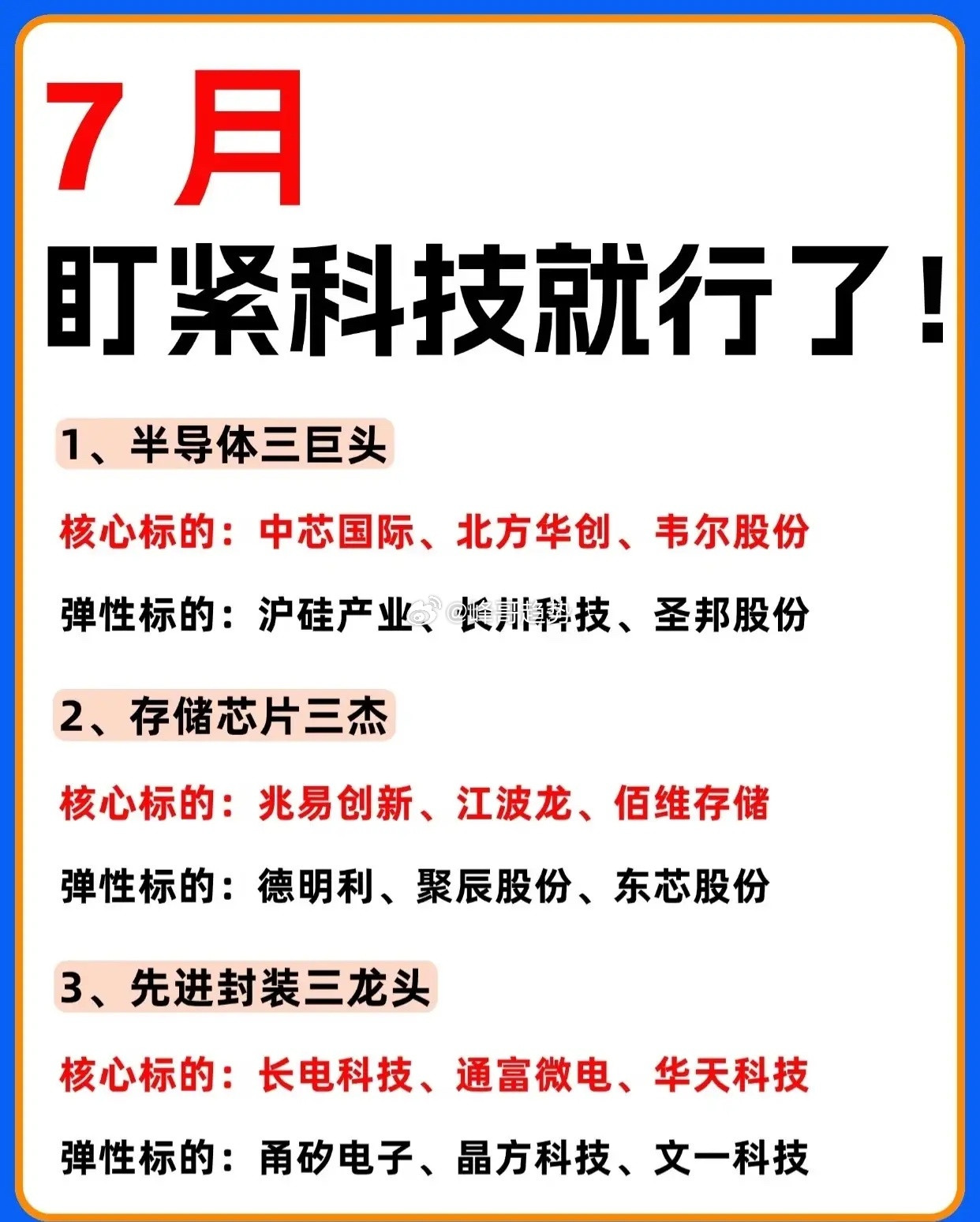

• 顶层政策明确科技核心地位:国务院、工信部等持续出台专项政策,对芯片、半导体、人工智能等硬核科技领域定向扶持,新质生产力被置于经济转型核心位置,“十五五”规划将集成电路、人工智能等划入战略性新兴产业重点扶持范围。

• 全球AI产业周期仍在扩张:全球头部云厂商资本开支持续提升,瑞银预计2026年全球11家大型云计算企业资本开支约为8740亿美元,2027年有望增长至1.04万亿美元,科技巨头仍在持续加大AI基础设施投入。

• 国产替代战略持续推进:国家大基金三期千亿资金投向半导体上游设备材料,央行落地算力专项低息再贷款,全国数十个省市配套百亿级地方科技产业基金,科技自主可控已上升为国家战略。

2. 业绩验证与资金配置支撑

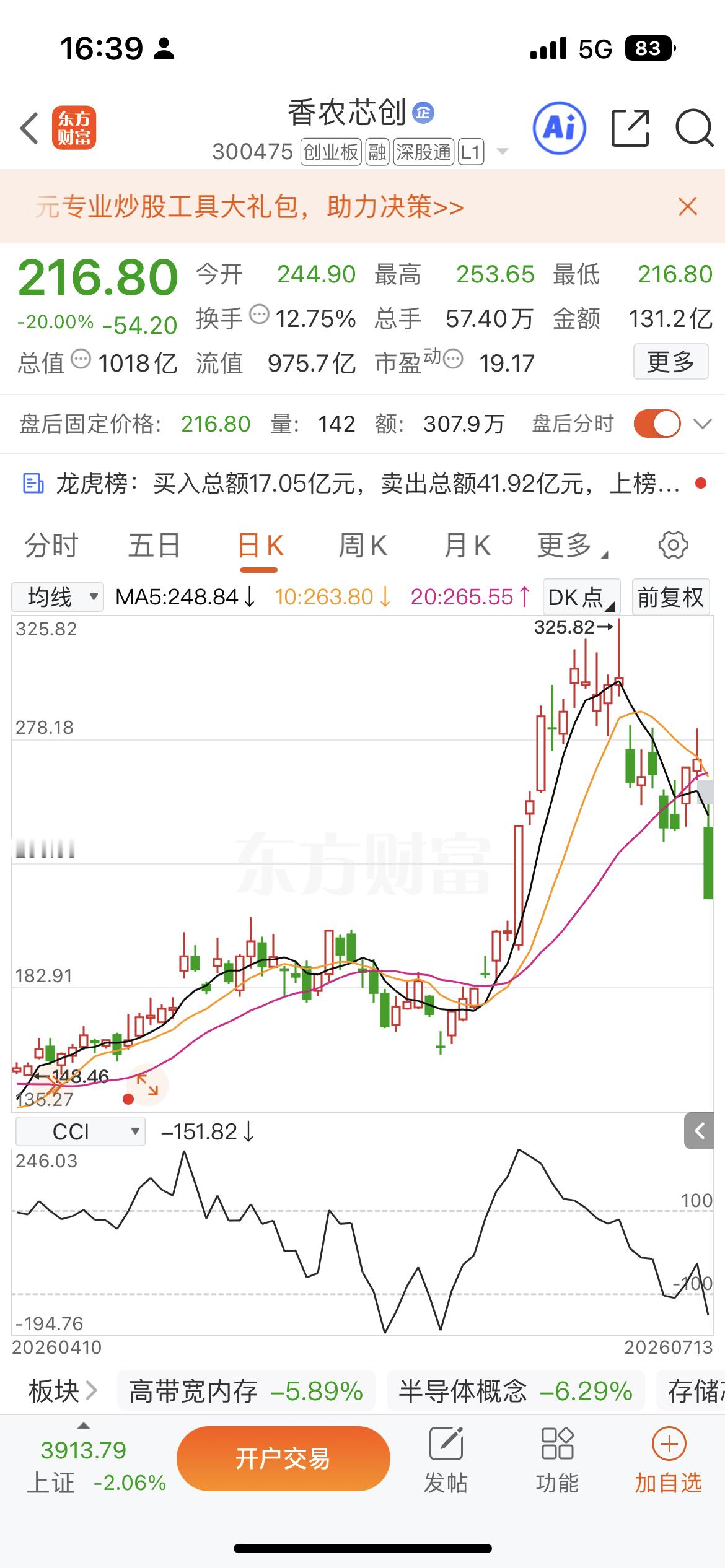

• 中报业绩进入验证窗口:2026年7月中旬是A股中报集中披露期,多家科技赛道优质企业发布的中报业绩预告大幅修复,存储芯片核心标的江波龙中报业绩预增622%-744%,光纤概念标的杭电股份预告业绩增长8.5-9.6倍。

• 机构资金持续流入科技板块:融资资金、ETF资金、主动基金等仍在持续流入科技板块,截至2026年6月末,聚焦科技的行业和主题ETF规模已突破5400亿元,较2025年末大幅提升2087亿元,且科技板块机构超配比例仍然偏低,基金持仓集中度低于历史峰值。

• 估值水平处于合理区间:当前A股中具备扎实基本面的AI龙头公司,基于盈利增长和行业景气延续性,估值仍处于相对合理区间,高成长科技赛道的业绩爆发可快速消化估值溢价。

3. 赛道接力与行情延续性

• 核心赛道景气度延续:AI算力、半导体设备、光模块、存储等核心赛道订单充足,2026年是人形机器人商业化量产元年,商业航天作为全新万亿赛道接力登场,成为科技行情新的增长极。

• 产业链价值向下游传导:下半年超额收益更可能来自AI产业链从硬件向软件与应用的传导,能将AI技术转化为实际生产力、在垂直行业实现商业化落地的软件与应用公司,有望成为新的领跑者。