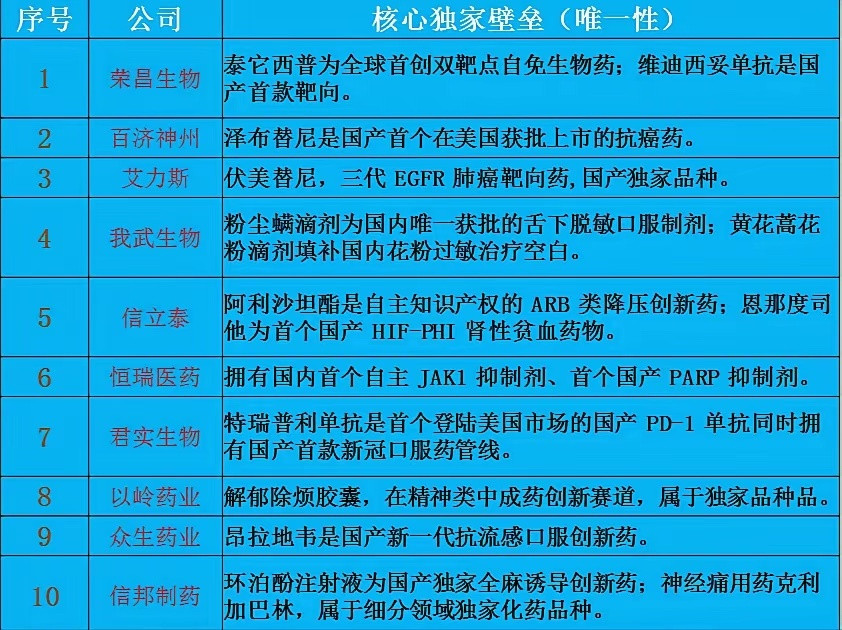

2026新版基药目录整体政策、上市公司受益逻辑、片仔癀胶囊完整入基历史、价格争议、前后销量增量、未来5年业绩预判

2026新版国家基药目录调整综述——独家中成药政策红利与片仔癀胶囊深度复盘及未来预判

一、2026版国家基药目录整体核心政策变化(最新权威口径)

2026年7月9日,国家卫健委正式发布《国家基本药物目录(2026年版)》,将于2026年9月1日全国正式实施。本次目录为时隔8年的重大更新,整体基调极度利好独家中药、保密品种、临床刚需中成药。

核心三大政策特征

1. 中成药零调出本次调整:化药/生物药调出2个品种,中成药0调出。代表国家对经典中药、独家保密中药、长期临床刚需中药实行保护性收录、永续留存政策。

2. 大幅扩容创新药、慢病药、基层刚需药全目录新增116个品种(化药68、中成药48),重点倾斜:

• 肝病、心脑血管、呼吸、妇科、儿科慢病

• 国产1类创新药、独家剂型、中药保密品种

• 基层常见病、多发病治疗用药

3. 基药强制配备制度继续强化基层卫生院、社区卫生中心:100%配齐基药二级医院:80%配备三级医院:60%配备基药品种享有院内优先处方、优先采购、优先临床使用地位,是公立医疗体系的“基础刚性用药池”。

二、本次基药调整对头部中药上市公司的整体利好逻辑

1. 独家中成药最大赢家

凡是国家保密配方、独家品种、无直接竞品、临床不可替代的中成药:

• 不被集采大幅降价

• 不被目录调出

• 基层渗透率持续提升

• 院内销量长期稳定增长

2. 普通仿制药利好有限

普通化药、普通中成药虽然入基药放量,但伴随大幅集采降价,销量提升会被价格下跌对冲,净利润增厚弱。

3. 老字号绝密中药形成“政策护城河”

片仔癀、云南白药、同仁堂、广誉远等:

• 国家级保密配方

• 百年经典名方

• 临床指南收录

• 基层刚需明确

属于医药行业最低风险、最长复利、最稳现金流赛道。

三、片仔癀胶囊:完整入基历史、价格争议、准入逻辑(核心重点)

1. 正式进入国家基药时间

片仔癀胶囊于2018年11月1日正式纳入《2018版国家基本药物目录》2026新版目录继续保留、无调出、无限制,属于永续基药品种。

重要区分(市场最大误区)

• 片仔癀锭剂(大片、天价、礼品属性)从未进基药

• 只有胶囊剂型是国家级基药、院内刚需治疗品种

2. 片仔癀胶囊医保/中标价格(真实官方价格)

• 全国公立医院中标价:370–400元/盒(24粒)

• 日均治疗成本:约96元/天(医院采购口径)

• 医保属性:医保乙类(地方报销)、国家基药

3. 为什么这么贵还能进国家基药?(核心五大评审逻辑)

市场普遍误解:“贵药不能进基药”。国家基药评审从来不看单盒价格,只看四条硬核标准:

1)日均治疗费用可控一盒服用4天,日均成本远低于很多心脑血管、肿瘤辅助用药,符合药物经济学标准。

2)基层无替代中成药同时具备:保肝、降酶、抗炎、散结、术后抗炎五大功效基层卫生院没有同类替代中药。

3)国家级永久绝密配方全国仅片仔癀一家生产,属于国家重点保护中药,政策倾斜极强。

4)循证医学充分、专家指南推荐拥有《片仔癀临床应用中国专家共识》,用于:

• 慢性肝炎、脂肪肝、肝损伤

• 术后炎症、肿毒、疮痈

• 肿瘤辅助抗炎保肝

5)剂型标准化、适合基层大规模普及锭剂需要研磨、冲服、操作麻烦;胶囊标准化、剂量精准、储存稳定、适合全国基层医疗普及。总结:它进基药,不是因为便宜,而是临床刚需、不可替代、基层必须配备。四、片仔癀胶囊:入基药前后销量、营收、增量完整复盘

1. 入基药之前(2017年基准年)

• 胶囊全年销售额:3.2–3.5亿元

• 基层医院覆盖率:仅35%

• 增长模式:仅靠城市三甲医院,增长慢、天花板低

• 年销量:约88万盒

2. 入基药后第一阶段(2019–2020政策落地红利期)

• 基层覆盖率从35% → 72%

• 胶囊营收从3.5亿 → 6.4亿

• 两年新增营收:近3亿增量

• 医院端销量翻倍增长(+137%)

这是片仔癀历史上最确定性的一次业绩跃迁。

3. 入基药后中长期红利(2021–2024)

• 基层覆盖率突破91%(全国基本全覆盖)

• 胶囊单品规模突破40亿级别

• 七年累计新增营收:超32亿元

• 累计新增净利润:约24亿元

4. 2025年逆势验证(最能体现基药价值)

2025年片仔癀整体零售、礼品渠道下滑、去库存背景下:片仔癀胶囊医院端销量逆势增长 +25.81%

彻底证明:胶囊是公司唯一不受消费周期、完全由医疗刚需托底的核心现金牛资产。

五、片仔癀胶囊未来5年(2026–2030)业绩销量预判

核心增长逻辑(未来五年不变)

1. 2026新版基药继续锁定刚需地位

2. 国内4亿肝病人群持续扩容(脂肪肝、酒精肝、慢病肝损伤)

3. 基层渗透率仍有7个百分点提升空间(91%→98%)

4. 胶囊产能彻底释放(智能化产线年产能5.2亿粒)

5. 锭剂消费弱化,胶囊刚需化、医疗化为公司未来主线

三档增速预判(保守/中性/乐观)

1. 保守增速(宏观偏弱)

• 年复合增速:8%

• 2030年胶囊单品规模:65亿

• 年稳定增厚净利润:2.25–3亿

2. 中性增速(最贴合真实基本面)

• 年复合增速:12%

• 2030年胶囊单品规模:78–82亿

• 每年稳定增厚净利:3.4–3.9亿

3. 乐观增速(中医药政策持续加码)

• 年复合增速:15%

• 2030年胶囊单品规模:90亿

• 年净利增厚:4.5–5.2亿

最终定性未来价值

片仔癀胶囊 = 未来5–10年片仔癀最稳、最确定、复利最高的核心增长引擎

六、云南白药基药品种对比(辅助参照)

云南白药已在基药目录的核心品种(永续保留)

1. 云南白药散剂

2. 云南白药胶囊

3. 云南白药膏、酊剂

4. 宫血宁胶囊

有望新增2026基药的品种

• 云南白药气雾剂

• 痔疮膏

• 气血康口服液

白药对比片仔癀总结

• 白药:品种多、增量稳、弹性一般

• 片仔癀胶囊:单品爆发力强、利润率更高、基层刚需更强、确定性更高

七、全文最终总结(核心结论)

1. 2026基药目录最大红利属于独家保密中成药,中成药零调出是史诗级政策保护。

2. 片仔癀胶囊2018年入基是公司历史分水岭,彻底打开基层百亿级市场。

3. 高价不影响入基药,临床刚需+不可替代+日均费用合理才是基药准入真正标准。

4. 入基药后七年累计增厚利润超24亿,是片仔癀最核心业绩基石。

5. 未来5年胶囊将持续10%–12%复利稳健增长,成为公司穿越周期的绝对压舱石。

6. 片仔癀已经从“礼品消费股”,彻底转型为医疗刚需、肝病慢病、基药处方驱动的医药价值股。 深圳·华岳工业大厦 专栏 · 好公司好价格好配置好认知 专栏 · 思维的格栅 — 投资的艺术