商业航天龙头迎来爆发!手握240亿巨额在手订单,可回收火箭打开增长天花板

一、核心行业拐点:长征十号乙可回收火箭技术全面突破

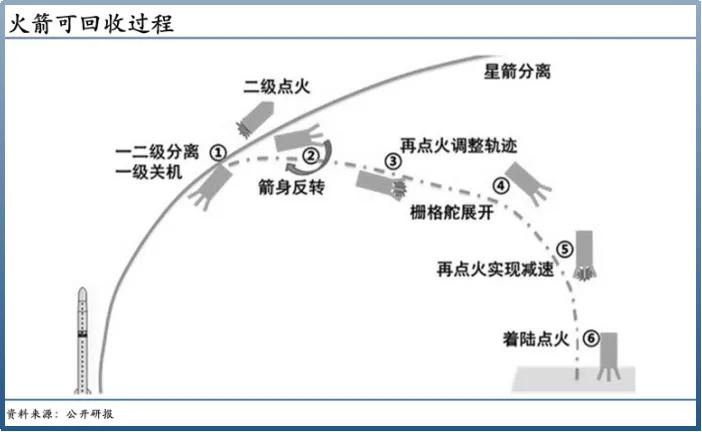

2019年长二丙火箭回收试验失利,时隔七年,长征十号乙海上回收任务圆满成功,我国正式成为全球第二个掌握大运力可回收火箭、全球独有火箭网系回收技术的国家。

一级火箭占整箭70%成本,可复用技术能大幅摊薄单次发射成本,对标海外SpaceX复用火箭发射成本降幅超70%。此前国内受高昂发射成本制约,2025年全年仅发射244颗低轨卫星,远低于海外198次火箭发射、3190颗卫星部署规模。随着回收技术落地,国内星网、千帆低轨星座建设提速,火箭发射频次、卫星组网规模将迎来跨越式增长,航天全产业链景气度全面上行。

二、航天电子:火箭卫星核心配套龙头,锁定240亿长周期订单

航天电子是A股最早上市的航天配套平台,三十六年深耕惯性导航、测控通信、星载机电组件,是各类火箭、卫星的刚需核心供应商,火箭精准回收的核心惯导系统由公司独家配套。

1. 订单储备充足:公司在手订单覆盖1-3年周期,2026年一季度存货238.6亿元,对应在手订单规模约240亿元;公司全年营收目标154.92亿元,业绩增长确定性极强。

2. 重金加码核心产能:持续大额增资两大核心子公司,17.72亿增资航天时代光电夯实惯导技术壁垒,合计近9亿增资航天长征火箭,加码航天电子信息技术攻关,匹配商业航天爆发需求。

3. 多元订单获取渠道:依托集团统筹下达、自主竞标、联合总体单位拿单三类模式,全方位承接国家队商业火箭、低轨卫星配套需求。

4. 历史业绩拐点将至:2023-2025年受下游交付放缓营收承压,仅2024年靠资产转让短暂盈利;如今可回收火箭打破运力瓶颈,下游发射需求爆发,主业盈利有望持续修复。

三、双赛道布局:商业航天+低空经济双线发力

除航天配套主业外,公司依托子公司航天飞鸿布局低空无人机赛道,斥资4.2亿打造延庆无人机产业基地二期,布局无人系统量产与仿真研发,抢占低空经济政策红利。

但公司发展仍存挑战:民用业务基础薄弱,2025上半年民用产品营收占比仅0.39%;民用无人机赛道直面大疆等成熟企业竞争,惯导、卫星通信赛道也存在芯动联科、海格通信等同业对手,民用市场拓展存在压力。

四、行业核心逻辑总结

可回收火箭技术突破彻底打开国内商业航天成长空间,低轨卫星组网进入高速建设期,火箭、卫星上游电子配套需求持续放量。航天电子作为产业链核心配套标的,手握240亿中长期订单,产能、技术同步加码,充分受益行业红利;同时布局低空无人机开辟第二增长曲线,长期成长空间广阔。

以上信息仅供参考,不构成投资建议。