去年这个时候,我在陆家嘴一家咖啡馆里,听到隔壁桌两个基金经理争论下半年怎么配。一个说要加仓消费,一个说要加仓出口,谁也说服不了谁。

今年再去同一家店,气氛完全变了——两个人都在聊AI和高股息,消费板块几乎没人提,房地产更是话题禁区。一年时间,市场的目光转向哪里,哪里就是经济温度真正变化的地方。

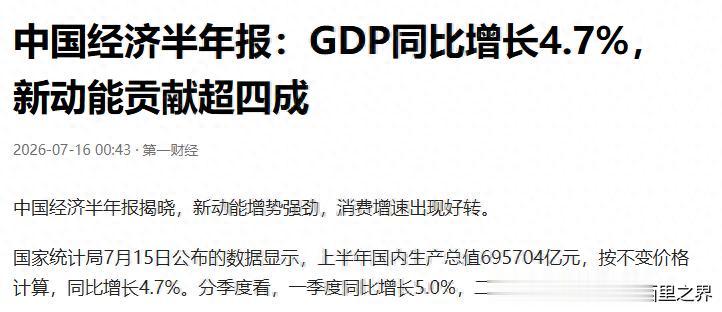

7月份公布的上半年数据,把这种温差摆到了台面上。GDP同比增长4.7%,看起来还在合理区间;但拆开季度看,一季度同比增长5.0%,二季度同比增长4.3%,同比增速回落0.7个百分点。需要注意的是,这不是“环比下降”:国家统计局公布的二季度GDP环比增速为0.9%。

这在过去几年里都是罕见的走势,一季度还被市场解读为"超预期企稳",二季度就转向"低于预期",中间只隔了三个月。数据的意义,从来不在数字本身,而在它背后的方向。

方向一变,讨论的语境就跟着变。这也是为什么这份成绩单公布之后,市场的反应比数字看起来要复杂得多。

个人认为,这一轮增速回落最值得警惕的地方,不是短期波动,而是它暴露出的结构性问题。过去我们分析经济总喜欢用一个词叫"总量在,结构变",但现在的情况正在向"总量承压、结构分化"演变。

当经济只剩下少数几个亮点在托底,而多数领域在同步走弱时,宏观风险的传导速度会比预期快得多。

拆开三驾马车看,问题就更清楚了。

先看投资这一块。上半年固定资产投资出现同比下降,三大投资——基建、制造业、房地产——同步进入负值区间。

我做了这么多年宏观研究,习惯性地会做一个动作:把房地产从投资盘子里"手术切除",因为它拖累太大,剔除之后其他数据往往会好看很多。但这一次,即便剔除了房地产,整体投资依然是负增长。

这个信号非常重要。它意味着中国经济正在经历一次投资端的"全面降温",而不是某个行业单点熄火。

地方政府在化债压力下无法像以前那样铺摊子,企业在产能过剩和价格战里不敢加杠杆扩产,民间资本对未来回报率的判断趋于保守。三股力量同时收缩,投资这台发动机自然爬不上坡。

我判断,投资端的降温还会持续一段时间,这是过去十几年高杠杆扩张必然要付出的成本。不能因为数据难看就急着重启老路子,那样只会把问题往后推。

真正的出路,是通过政策工具引导资金流向真正有回报的方向——高端制造、新型基础设施、绿色低碳、数字经济这些赛道。宁可增速慢一点,也不能再造出一批新的低效资产。

再看消费。6月社会消费品零售总额同比增长1.0%,比5月下降0.6%有所改善;上半年社会消费品零售总额增长1.3%。若把服务零售也纳入,社会消费商品和服务零售总额增长2.7%。

这个数字放在中国过去二十年的历史里,属于偏低水平。我一直有个观点:消费的问题,从来不是价格问题,而是预期问题。

中国居民手里的钱并不少——存款规模连年创新高,但存款结构在变,定期化、长期化倾向明显。这背后是一种典型的"防御性财务行为":不确定未来会怎么样,那就多存一点,少花一点。

这种心态怎么形成的?一头是房地产调整带来的账面财富缩水,一头是就业和收入预期的偏弱。两头夹击,消费信心就恢复得慢。

发消费券、以旧换新这些举措有用,但作用是边际的,真正要让老百姓敢花钱,得靠更根本的东西——收入增长的确定性、社保体系的完善度、房价预期的稳定。第三块是出口,这是上半年真正的亮点。

在全球经济增长放缓、贸易保护主义抬头的大环境下,我国上半年出口保持了较高增速,6月单月出口更是超过20%的同比增长。

新能源汽车、锂电池、光伏"新三样"继续在国际市场攻城略地,机电产品和高技术产品的出口占比不断提升。

说实话,出口这份成绩单,很多人可能没意识到有多难。欧美对中国的关税壁垒、发达经济体的所谓"去风险"政策、地缘政治的持续摩擦——在这么多逆风的情况下还能实现两位数增长,说明中国制造的全球竞争力不仅没有削弱,反而在结构升级中变得更强了。

但把三驾马车合起来看,画面就一目了然:外需强、内需弱,是当前中国经济最鲜明的特征。这一点从物价上也能验证。

上半年CPI同比上涨1.0%。即便国际能源价格受到地缘冲突扰动,国内物价总体仍保持温和上涨。这说明什么?

说明国内需求依然温和,经济的整体"体感温度"还没真正回暖。聊到这里,就必须谈房地产。

我一直坚持一个判断,稳中国经济的关键,仍然是房地产。这不是说房地产有什么特殊地位,而是它的经济链条太长——上游连着钢铁、水泥、玻璃、家电、家具几十个行业,中游是地方财政和土地出让金,下游是居民家庭的资产负债表和银行的信贷质量。

这条链条一旦剧烈收缩,冲击波会向四面八方扩散。上半年房地产开发投资同比下降18.0%,新建商品房销售面积下降11.6%、销售额下降13.6%,房屋新开工面积下降23.4%。

这一轮房地产调整已持续多年。日本泡沫破裂、美国次贷危机后的经验都说明,房地产深度调整往往是漫长过程,但不同国家的制度、人口和政策条件差异很大,不能简单套用“5到7年”并断言已经进入所谓“最后一公里”。

好消息是,积极信号已经在核心城市浮现。一线城市和部分强二线城市,成交量持续放大,价格跌幅明显收窄,个别核心地段甚至重新出现价格企稳的迹象。

这符合房地产周期见底的经典规律——核心资产先稳,然后向外围扩散,最后是三四线城市。但也要清醒地看到,全国大盘尚未真正稳住,三四线城市的库存压力依然沉重。

我个人的判断是,房地产的真正见底不会以V型反转的方式出现,而是L型的漫长筑底过程。指望房地产回到过去那种狂飙突进的状态,既不现实,也不健康。

政策目标应该是"稳",而不是"涨"。顺着这条逻辑往下推,中国经济的核心矛盾就非常清楚了:内需偏弱、房地产未稳,这是当前最主要的两个堵点。

这两个问题不解决,即便AI再火、新能源再猛、高端制造再亮眼,短期也很难完全对冲传统动能收缩带来的压力。我做过一个粗略的测算。

新能源汽车、锂电池、光伏“新三样”增长很快,但它们与房地产及其产业链的统计口径并不相同,不能用两个笼统的“产值”数字直接相减。可以确定的是,新动能短期内仍难完全抵消房地产及相关传统行业收缩带来的影响。

这就是我一直强调的"新旧动能赛跑"问题。新经济长得快,但传统经济收缩得也不慢,两者的速度差就是短期GDP波动的根源。

市场分析最容易犯的错误,是选择性关注——喜欢的领域反复看,不喜欢的领域视而不见。经济分析最需要的,恰恰是全景视野。

具体到操作层面,我认为有三件事必须做实做透。

第一件,是把房地产的止跌信号真正稳住。

核心一二线城市的限购、限贷可以进一步优化,存量房收储政策要从纸面走到地面,保交楼的融资闭环要打通到最后一公里。这里的关键不是刺激房价上涨,而是让市场从"越跌越不敢买、越不敢买越跌"的负反馈里走出来。

第二件,是把消费的底层预期托起来。发消费券、扩容以旧换新是短期招数,但真正能改变居民行为的,是就业、收入和社保这三个长期变量。

政策工具箱里能用的东西还很多——比如加大服务消费的开放力度,比如通过转移支付改善低收入群体的可支配收入,比如通过资本市场的财富效应改善中等收入群体的消费意愿。

第三件,是把投资的方向和效率抓起来。超长期特别国债要用足用好,地方专项债的项目审批要提速,民间投资的准入门槛要真正打开——尤其是那些长期被隐性壁垒挡在门外的领域,比如能源、通信、医疗、教育。中国经济不缺资金,缺的是让资金愿意流动起来的信心。

写到最后,我想说一点自己的整体判断。看待中国经济,最忌讳两种极端心态:一种是数据一好就喊"复苏",一种是数据一差就喊"衰退"。

这两种反应都不客观,也都不专业。中国经济的真实图景,从来都是复杂的、结构分化的、既有压力也有希望的。

4.7%和4.3%这两个数字放在一起,确实揭示了不容回避的挑战——内需偏弱、房地产未稳。

但同样不能忽视的是,中国经济的底层优势没有变:14亿人的超大规模市场、全球最完整的产业链、持续释放的工程师红利、稳步增长的研发投入、稳定的社会秩序。