文 泽平宏观团队

我在2024年9月预测“信心牛、科技牛”。今年1月初从美国考察回来提醒:AI不是风口,是海啸,远超30年前的IT互联网。超级应用大爆发,中国力量崛起。AI的背后是算力,算力的背后是电力。站在光里,存在芯里。这是我们这代人最重要的机遇,人生发财靠周期。

本文将系统深度介绍AI芯片半导体行业的赛道和机会。

9日晚7点,我将在“任泽平”抖音号进行新预测。

目录

1 AI算力芯片:快速崛起,国产芯大爆发

2 AI存储:全球存储超级周期,国产力量快速破局

3 AI光互联、光纤:AI数据通信,算力基础设施,芯光璀璨

4 AI PCB:算力底座、AI倒逼技术升级

5 AI电力:AI新货币,决定产出上限

6 AI半导体材料:国产替代加速

7 物理AI爆发:AI改变现实世界

8 AI相关的科技金属:战略资源

正文

1 AI算力芯片:快速崛起,国产芯大爆发

今年4月DeepSeekV4重大更新,顶级性能、极致低价,全面采用国产算力和新架构,中国“芯”爆发。

一是硬件适配。DeepSeekV4在发布首日即实现华为昇腾、寒武纪、海光、摩尔线程、沐曦、昆仑芯、阿里平头哥、天数智芯八大国产芯片厂商的全量适配。“发布即跑通”,有力证明国产算力足以支撑万亿级参数的大模型运行。

二是生态破局。DeepSeekV4拥抱了华为CANN、摩尔线程MUSA等国产生态。为全球开发者提供了绕开英伟达CUDA生态壁垒的替代路径,直接动摇了英伟达的软件护城河。

中国AI算力开始正式摆脱对英伟达的单一依赖,大模型训练进入自主可控的国产算力新阶段。

未来,国产GPU正从“能用”跨越到“好用又便宜”,凭借产业链、规模化和成本优势,有望复制新能源汽车和光伏的奇迹,重构全球芯片格局。

只要给机会,国产“芯”将越用越强。

一是成本红利。DeepSeekV4通过架构创新,大幅提升计算效率,API定价低至GPT-5.5的百分之一。这种极致性价比彻底颠覆了“高算力必然高价”的行业规则。模型性能追平、成本实现碾压,国产AI应用即将迎来大爆发。

二是国产算力在实战中不断进化,国产芯片在大模型商用实战中进入“越用越强”的正向循环。

根据IDC数据,2025年中国AI加速卡总出货约400万张,国产厂商出货165万张,本土渗透率突破40%。格局初显:华为昇腾、平头哥、昆仑芯、寒武纪、海光、沐曦、天数智芯等本土芯片企业高速崛起。

中国算力芯片正以极高的效率迭代。DeepSeekV4的适配主力产品华为昇腾950PR,产品推理能力已领先英伟达特供版芯片。目前,头部算力国产集群的训练、并行效率已达80%–85%以上。

芯片制造方面,成熟反哺先进,国产替代窗口已至。

全球芯片制造,中国力量三家进前十。2025年全球前十大晶圆代工企业合计产值1695亿美元,市场集中度高,前十家产值占比97%。

中国企业已有三家跻身前十。其中,中芯国际营收93亿美元、市占率5.3%,全球第三。华虹营收45亿美元、市占率2.6%,全球第六。晶合集成营收15亿美元,市占率0.9%,全球第九。

成熟制程造血,反哺先进制程。

成熟制程芯片构成产业基石。按晶圆产能计,28nm及以上成熟制程占全球晶圆代工市场近80%。中国成熟制程产能已占全球约三成,成为核心供给地。

成熟制程芯片应用领域覆盖广泛。汽车电子、工业控制及物联网等绝大多数场景无需顶尖先进制程,28nm及以上工艺即可满足。以新能源汽车为例,单车所需芯片中约90%均采用28-130nm工艺节点。

先进制程聚焦高端场景。3、5、7nm芯片主要应用于智能手机SoC、高性能计算及AI加速芯片等前沿领域,技术壁垒高。

中国立足成熟制程、反哺突破先进制程。以中芯国际为例,依托28nm及以上成熟制程稳健扩张,2025年折合8英寸月产能100万片,全年营收673亿、同比增长16.5%,毛利率稳在20%。持续向先进制程突围:14nm FinFET工艺已实现规模化量产,良率逐步爬坡;并基于现有DUV光刻设备,通过多重曝光等技术成功开发出N+1/N+2工艺,对标等效7nm,目前正处于小批量试产与良率优化阶段。

国产替代窗口已至,未来从光刻机、核心原料等环节突破。

AI时代算力爆发,这是国产替代时间窗口。从DeepseekV4开始,大模型适配国产AI芯片,为国产芯片制造提供更多验证场景,这是国产算力链重构的最佳机遇。

目前,7nm及以下节点延伸面临两大核心卡点:一是EUV光刻机获取受限,依赖DUV多重曝光导致工艺复杂、成本高企,量产经济性承压;二是关键材料国产化仍在攻坚,全自主产线尚未完全打通,制约了产能释放节奏与迭代速度。

一是光刻机。全球90%以上的光刻机市场被荷兰和日本占据。阿斯麦市占80%,佳能、尼康占15%。用于7nm以下制程的高端EUV光刻机只有阿斯麦能生产,国产28nm DUV光刻机已经实现突破,等待EUV研发破局。

二是原材料。高纯度硅片、光刻胶、特种气体等基础原材料仍依赖进口。比如日本信越化学、JSR垄断的ArF光刻胶等。未来需要更多工业积累和研究突破。

2026年5月,韬定律提出,意义重大。华为提出韬(τ)定律,是全球半导体领域首个由中国企业主导的产业原则。

这是全球芯片发展的全新思路:不再死磕缩小芯片体积,而是通过"时间缩微"替代传统"几何缩微",用时间效率提升芯片性能。用"逻辑折叠"的方式重构芯片布局。把平面电路像折纸一样立体堆叠。可以大幅压缩线路长度,有效降低电阻和电容带来的信号损耗,同时实现电路、芯片、系统的全层级优化。传统芯片信号传输需跨越数百微米,韬定律新方案可压缩至几微米。基于韬定律,在过去六年已成功设计并量产了381款芯片。到2031年高端芯片晶体管密度将达到1.4纳米制程的同等水平。

AI时代,中国给出了半导体“新基建”标准。韬定律促进全球半导体产业链格局重塑。未来,中国的EDA工具、先进封装技术、芯片散热材料等领域全面升级,先进封装成为必选路线,话语权增强。

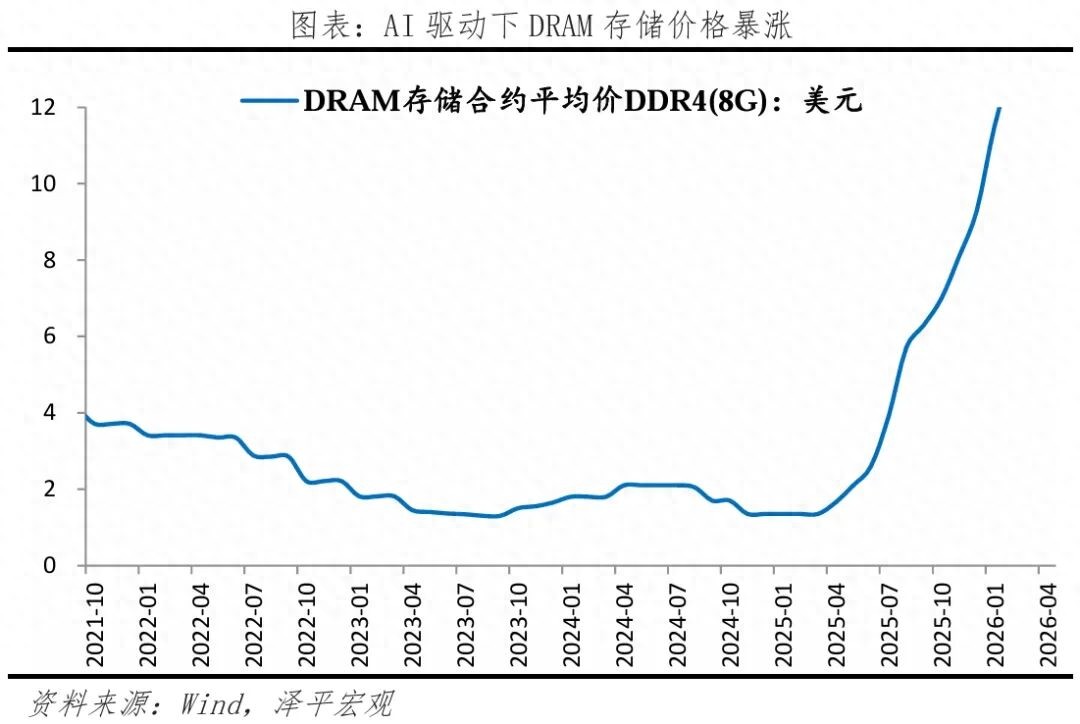

2 AI存储:全球存储超级周期,国产力量快速破局

存储决定算力上限。AI训练、推理均需海量数据支撑,存储数据的读取运行效率直接决定AI模型跑的速度。如果存储速度滞后于算力速度,就会形成“内存墙”,导致芯片闲置、算力损耗。

数据搬运能耗极高,占AI芯片运行能耗的一半以上,存储综合性能对算力有决定性影响。

当前AI大模型参数规模突破万亿级,对存储容量、带宽的需求呈指数级增长,重要性不言而喻。

芯片堆叠技术、存算一体是存储未来两大关键技术方向。

第一是芯片堆叠,以HBM为代表,把多颗DRAM芯片堆叠封装、并与GPU集成,拓宽数据通道、提升算力吞吐。未来带宽跃迁,从HBM3E向HBM4迭代升级,单颗芯片容量达24GB,带宽突破2.4Tbps,读写速度倍增,成为AI服务器核心技术支撑,更适配下一代AI大模型训练。

第二是存算一体,就是让存储离计算更近。在存储单元内嵌计算能力,实现数据原地计算,大幅减少数据传输延迟和能耗损耗。存算一体芯片可将数据传输延迟降低50%以上,运算能耗减少30%-60%。

全球存储格局:寡头垄断、国产崛起。

全球存储市场呈寡头垄断格局,赛道分为DRAM、NAND、HBM。

DRAM领域,三星、SK海力士、美光占据超90%市场份额。

NAND闪存领域,三星、SK海力士、铠侠等市占率超85%。

近两年存储涨价、供不应求。DRAM、NAND、HBM三大类全线史诗级涨价。HBM作为AI核心显存,价格整体翻了2-3倍,长期有价无货、产能被头部云厂商提前锁单。

存储厂商扩产周期长,至少需要18–24个月。三星、SK海力士等厂商优先HBM存储产能,对成熟制程扩产保守,造成传统存储供给紧缺,涨价外溢。

存储业绩已经全面爆发:美光最新季度营收414亿美元,其中DRAM内存313亿,占76%;NAND营收99亿,占24%。全球头部厂商通过长期协议锁定存储产能,持续供不应求。美光现阶段仅能满足核心大客户六成左右的订单需求。存储晶圆厂建设、先进工艺产能爬坡需要一定周期,新增产能释放往往要跨越多季度。

存储盈利大爆发,比算力更赚钱。从毛利率角度,存储行业已经比算力GPU产业更赚钱。美光最新季度毛利率84.9%,英伟达74%。

美光仅手握约20%的全球HBM高带宽内存份额,而英伟达垄断全球AI算力GPU市场近90%份额,但美光季度利润却已经逼近英伟达一半。美光最新季度净利润282亿美元,英伟达最新季度利润约583亿美元。三星、海力士单季度利润预期各400-500亿美元,加上美光的282亿美元,全球存储龙头单季度利润之和领先GPU,超千亿美元。

蝴蝶效应,全球缺存储,消费电子、工业品涨价潮。

AI爆发,引发全球存储全面紧缺。未来,需要用到存储的消费电子、工业品不得不涨价。6月25日,苹果因上游成本压力,宣布上调电脑、平板等产品售价,终端消费者被迫承担本轮存储涨价带来的成本溢价。主因各大存储厂商优先将产能供给AI数据中心,消费级的内存、闪存供货大幅收缩、价格持续暴涨,导致曾经强势品牌也会受制于本轮存储涨价压力。

以长江存储、长鑫存储等为代表的国产高端存储快速突破,填补国产化缺口。长鑫存储DRAM全球份额近10%,长江存储NAND市占率超12%。目前国产HBM已进入小批量产阶段,借AI弯道超车,开始打破海外垄断。

3 AI光互联、光纤:AI数据通信,算力基础设施,芯光璀璨

AI的背后是算力,算力芯片、互联系统、存储系统是AI算力的三大支柱。光互联技术保障高效、可靠的AI数据交换。

光互联,是以光波为传输载体,实现芯片、设备、网络间高速互联。有效突破了传统的电互联在带宽、功耗方面的瓶颈,应用于AI算力、5G通信等。

光互联行业在向共封装光学CPO、近封装光学NPO新架构升级。随着传输速率突破800G、1.6T,传统可插拔光模块面临挑战。CPO、NPO将光引擎与交换芯片、AI加速芯片进行高度集成,缩短电互联路径,实现更高带宽密度、更低传输功耗,更适配未来超大规模计算集群。

全球光互联市场快速扩张。2026年,AI大模型加速迭代,全球科技巨头加大投入超大规模AI数据中心,对高速光互联产品需求强劲。沙利文数据预测:2025年至2030年,全球光模块销售额的年度复合增长率将超过30%。

光互联产业链的上游是核心材料与零部件,包括光芯片、电芯片、印制电路板PCB等关键组件;

中游是光互联产品的集成环节,有可插拔光模块、共封装光学CPO、近封装光学NPO的研发生产,通过对光、电两大类零部件的整合适配与技术集成,实现数据高速、稳定的传输;

下游则覆盖AI云、电信运营商等核心客户,应用于AI数据通信,支撑算力基础设施。

光互联未来三大趋势:

一是速率迭代提速。800G光互联产品已成为AI训练集群的主流,1.6T产品也已进入大规模商用前期。随着模型参数量持续扩大,技术迭代加快。

二是硅光技术渗透。硅光技术在集成度、功耗、成本上有优势,正成为高速光互联产品的核心。

三是商业航天、低轨卫星互联创造对光模块的新需求,一片蓝海。低轨卫星星座如星链等布局上万颗卫星,传统微波通信已无法满足。星间激光通信有高带宽、低时延优势,而光模块是激光终端的核心,新需求增量空间大。

光纤是光互联的重要组成部分,芯光璀璨。

光纤负责参与AI算力的光速传输。AI行业正在抢光纤、锁定高端产能,比如英伟达和康宁达成股权认购,亚马逊向其签下天价订单。

算力竞赛,光速致胜。AI算力集群本质上是一个超大规模光互联网络。训练一个大模型,数万张GPU并行计算,每秒交换PB级数据。超过一定距离,铜缆失效,光纤是唯一选项。

光纤就是AI全球算力基建的光速传输底座。黄仁勋曾说:算力竞争的终极壁垒不在单卡算力,而在集群互联速度。比如,一套576卡的标准英伟达SuperPod算力集群,光纤布线需求可达数十万芯公里。

2026年5月,英伟达32亿美元战略投资康宁,目的就是锁定未来数年高端光纤产能,计划在美国光纤整体产能扩产50%、光连接产能提升10倍。

算力竞争到最后,比拼的本质就是信息传输的极限光速。下一代技术空芯光纤正在加速进场。光在空气里跑比在玻璃里快,时延降低近50%,同样GPU集群训练效率提升10%以上。

光纤目前存在产能缺口、供需错配。AI数据中心所需光纤量是传统数据中心的5到10倍,超大规模万卡级算力集群用量可达10倍以上。2026年,全球数据中心光纤需求预计达9160万芯公里,同比增30%以上。2027年预期翻倍到2.4亿芯公里,算力基建拉动需求爆发。

特种光纤是AI的“定制血管”:一是允许更高的入纤光功率,提升系统信噪比,降低误码率。二是延长传输距离,尤其适用于长途干线、海底光缆等场景。三是支持高容量传输,可承载更多波长通道,进一步减少信号损耗。

当前行业呈现供需错配:适配800G/1.6T高速互联、AI数据中心的长距场景超低损耗特种光纤,海外现货市场缺口达4000-5000万芯公里,现货紧缺缺口率接近90%。光纤预制棒扩产周期长达18到24个月,头部厂商订单已排至2027年以后。

光纤生产瓶颈在光棒:光纤预制棒占光纤成本的70%。扩产周期长,需18至24个月。价格上,海外现货高端光纤涨幅近5倍。

中国纤爆发。我国光纤预制棒产能占全球65%。英伟达、亚马逊等提前锁定康宁高端产能,全球高端光纤现货供给稀缺,增量需求外溢:中国头部光纤厂商迎来全球高端市场的替代窗口期。

4 AI PCB:算力底座、AI倒逼技术升级

PCB,印制电路板,电子产品之母。GPU、CPU、内存条都需要焊在PCB板上。没有高性能PCB,再先进的GPU、HBM、光模块都无法协同工作。

PCB一度沦为传统行业,AI让PCB重新焕发。过去PCB是手机、电脑产业的配角、受消费电子大周期影响。AI时代,一台AI服务器的PCB的物理面积、层数增长约3-5倍,价值量提升8-12倍。比如英伟达最新的Rubin平台,一块PCB的价值量提升就是前代的几倍。

高端PCB供不应求。特别是18层以上高多层、M8、M9高阶基材的,受限于高端覆铜板CCL和电子玻纤布的产能,交付周期已拉长至2-3个月,价格呈上涨趋势。

未来技术迭代,材料升级四大趋势:

第一,信号传输更快。AI算力发展倒逼信号传输速率提升,需求是传输更快、信号不衰减。因此,低损耗、超低损耗的新材料正在替代传统材料。比如,新一代覆铜板CCL从M7向M9甚至M10级别推进,能大幅降低信号损耗。全球覆铜板市场2025年达到160亿美元,预计2026年将增至215亿美元,年增长率达30%+。

第二,高密度化升级。芯片堆叠、CPO共封装技术发展,对底层承载材料提出了更高要求,IC载板作为芯片与PCB之间的关键连接,技术壁垒高、附加值高,需缺口持续拉大,是当前PCB行业增速快、价值提升显著的核心领域之一。

第三,高散热效率。AI芯片功耗飙升,单颗GPU功耗已达数百瓦、整机超千瓦,常规散热方案无法满足高密度算力设备的热管理需求。因此,金属基、陶瓷等高导热基板、厚铜、埋入散热等结构进化,成为PCB行业解决高功率散热痛点的方向。

第四,PCB类芯片化、封装一体化。传统PCB仅承担电气连接和载体功能,未来将是“PCB+芯片”集成模式。通过高阶HDI、埋入式元件、硅中介层键合等先进工艺,直接集成。缩短信号路径、降低延迟,又缩小体积、提升散热效率。如英伟达CoWoP方案,就是将GPU与HBM直接集成于强化型PCB上。

5 AI电力:AI新货币,决定产出上限

AI的背后是算力,算力的背后是电力。电力已成为AI新货币,电决定了AI的产出上限。未来谁掌握了稳定、廉价且充沛的电力,谁就掌握了AI时代入场券。

电力上游,绿电猛增、核电复兴。

一是绿电。IEA数据预测2026年全球数据中心总耗电将突破1000TWh,其中 AI负载占比1/3。全球对绿电需求缺口巨大。AI带动中国新能源电力出口。全球光伏、逆变器需求旺盛,中国企业市占率超90%,欧洲、中东为核心市场。

二是核电。核电特点是单堆功率大、年利用小时数超8000小时,适合配套大型AI算力集群。全球科技巨头正加速用电力采购协议和股权投资,锁定核能。比如,美国三哩岛核电站加速重启,预计于2027年并网,为微软提供AI算力能耗。小型模块化核电反应堆SMR是新趋势,或是未来AI数据中心的供电主力。

电力中游,电网设备升级。

AI拉动电网升级。AI数据中心单机柜功率密度大增,且需要24小时高可靠运行,远超传统电网承载极限,倒逼电网扩容与智能化改造。

建设需求大幅提升。AI算力集群建设带来变压器、高压直流电源等设备的增量需求。十五五期间国网固定资产投资预计达4万亿,比十四五大增40%。

智能化升级需求。为适配AI高功率密度与稳定性,电网设备未来向智能化、柔性化升级成为大势所趋。

电力下游,AI+储能。

AI必须配储能。AI模型训练极其挑剔,需24小时无间断、稳定的电。储能可以作为缓冲,将不稳定的新能源供电,转化为高可靠性的电,确保AI训练稳定。

全球大力发展储能。十五五末,预计我国新型储能装机规模达300GW,AI数据中心配储是重要增量。美国大力补贴储能,未来储能投资超1000亿美元,重点布局德州等AI数据中心密集区。

未来AI+储能,盈利闭环。用储能参与调频、峰谷套利,创造额外收益,让AI的高额资本支出转变为回报。

6 AI半导体材料:国产替代加速

半导体材料是芯片制造的关键,包括芯片基底制备,电路光刻,刻蚀沉积全流程。半导体材料整体国产化率约20%,未来空间巨大。

按环节分为:前道晶圆制造材料,后道封装材料。晶圆制造材料有:硅片、电子特气、光刻胶、湿电子化学品、抛光材料、靶材、光掩膜版等。封装材料有:引线框架、陶瓷材料、切割材料、环氧塑封料、导电胶等。

前道材料价值高,国产化率低。据SEMI,2025年全球半导体材料市场规模为860亿美元,同比增长7%。其中,晶圆制造材料为562亿美元,占65%。

从价值量看,三大AI半导体材料分别是:硅片、电子特气、光刻胶。

硅片是芯片基底载体,半导体用量最大、价值占比最高的基础材料。8英寸硅片为成熟制程核心,12英寸大硅片覆盖主流成熟制程和先进制程,是中高端的核心。

光刻胶,光刻工艺的核心感光材料,直接决定芯片制程精度。原理是通过光照发生化学反应,配合掩模版,将精密电路图精准复刻到硅片表面,为后续刻蚀、离子注入等工序奠定基础。

特种气体,用于刻蚀、沉积、清洗等工序,占材料成本高,对纯度的要求极为苛刻:行业主流纯度等级为6N-9N,其中,先进制程刻蚀、掺杂核心特气普遍要求9N超高纯度。

硅片全球前五大厂商分别是信越化学、SUMCO、环球晶圆、Siltronic、SKSiltron,合计份额约80%以上。硅片国产化加速:一是6英寸及以下国产化率超60%,基本自给。二是8英寸国产化率达55%,显著提升,可满足成熟制程需求,但高端外延片、抛光片仍有缺口。三是12英寸国产化率约25%,产能缺口70%以上,本土企业加速扩产,2026年末国产化率有望突破30%。

全球光刻胶主要企业有日本东京应化、JSR、信越化学、富士胶片,占率超80%,高端市占率95%。半导体光刻胶整体国产化未来空间大:一是g线光刻胶国产化率超90%、i线光刻胶国产化率约60%,已实现规模化国产替代;二是中端KrF光刻胶国产化率不足15%;三是高端ArF干式、湿式光刻胶、EUV光刻胶目前无规模化国产产能。

全球特气市场主要玩家有美国空气化工、德国林德集团、法国液化空气、日本大阳日酸,四大巨头合计占全球约80%份额。电子特气整体国产化率不足30%:基础电子特气实现国产,中端刻蚀气加速替代,高端掺杂气、先进制程特气进口依赖高,是国产替代突破的关键。半导体材料国产替代空间巨大。

7 物理AI爆发:AI改变现实世界

物理AI就是让AI走出云端,拥有物理躯体,看懂、理解、改造现实世界。物理AI爆发,有四大领域:

物理AI,一是人形机器人。

人形机器人是物理AI最典型的实体载体,高速发展。IDC数据,2025年全球人形机器人出货1.8万台,同比增长5倍。国内宇树科技2025年人形机器人出货超5500台,海外Optimus2026开始量产,目标2030年产量100万台

人形机器人先进入工厂、再进入家用。目前正从“商演”转向场景落地,优先切入搬运、巡检等工业场景。

人形机器人的下一个重点在“大脑”。机器人AI模型能力决定智能化实力,AI大模型+数据+算力,是下一轮商业化分水岭。

二是自动驾驶。自动驾驶是物理AI在出行场景的核心应用。自动驾驶大爆发,比预想更快。

年初我去美国考察驾驶了FSD,全程无接管,红绿灯、调头、进出主路,系统处理的比老司机还稳。今年,特斯拉官宣FSD监督版将入华,萝卜快跑等跑通出行服务,累计完成2000万次服务。

自动驾驶发展三大加速度:一是政策加速,全国多城开放无人驾驶商业化运营区域。二是成本下降,车载激光雷达、摄像头方案快速普惠化。三是AI数据飞轮加速,自动驾驶每多跑一公里,模型就更聪明。

物理AI,第三大领域是AIPC。Agent时代到来后,越来越多任务需要本地完成。本地算力、低延迟、保护隐私的AI PC成为必选项。

2026年是AIPC爆发元年。联想、戴尔等主流PC厂商都已全线投入AIPC。英伟达正式发布AIPC芯片N1,联合微软、Arm,打造Win+Arm+CUDA生态,挑战传统Wintel联盟。黄仁勋说:AI PC不只是一台运行AI软件的电脑,它是为AI时代重新设计的个人计算平台。

未来,AI算力从云端走向边端。硬件上,NPU算力突破100TOPS,支持更大规模参数模型在本地运行;软件上,个人智能体Agent、本地知识库深度融合,以AI PC为代表的端侧AI成为家庭、个人的智能中枢。

物理AI,第四大领域是AI眼镜。

AI眼镜代表了下一代交互革命。过去是手机+AI,未来是眼镜+AI。AI眼镜将摄像头捕捉的影像,用AI大模型实时理解,实时语音、文字互动,成为AI的随身入口,让AI更融入日常。

2025年全球AI眼镜出货870万副,同比增长3倍以上。Meta-RayBan、小米眼镜、Rokid、夸克眼镜等是主要玩家。

8 AI相关的科技金属:战略资源

AI背后是算力,算力背后是电力,最上游支撑的是各类金属。铜、钴、锂、镓、锗、铟等是战略资源,主导AI竞争的命脉。

一是大宗刚需,算力基建底座:铜、铝、锡。

铜:数据中心核心导电材料,广泛用于高压输电、母线、服务器铜排、高速线缆等。单台AI服务器用铜量为传统机型3-4倍,大型超算中心耗铜可达万吨级别。全球长期铜供需偏紧。

铝:AI液冷核心。50–100kW高密度AI机柜的冷板、壳体、散热件、半导体铝靶材均需铝材。单台服务器液冷耗铝20–30kg,单柜浸没液冷槽用铝近90kg。

锡:除PCB外,GPU、HBM高带宽存储、芯片堆叠等都需要高纯锡球、超细焊锡粉做微米级互联。AI先进封装给锡需求带来新增量。

二是AI配储:钴、锂、钒。

AI数据中心需要稳定的不间断电源,全球数据中心配储,带动锂、钴、钒等金属二次爆发。

锂是电池能量密度的核心。钴让电池正极结构更稳定,保障AI机房不间断,延长循环寿命。钒液流电池凭借本征安全、超长循环优势,逐步在大型智算中心长时储能场景落地应用。

三是AI战略金属、电子特气:镓、锗、铟、钨等。

中国掌控全球98%的镓产量,氮化镓广泛用于AI电源、5G基站和新能源车充电桩。

锗用于红外光学与光纤掺杂,保障AI数据中心光信号无损传输,中国产量占全球70%以上。

高纯铟既可制成ITO靶材,用于手机、车载屏幕的透明导电层、支撑AI人机交互;磷化铟单晶衬底也是高速光芯片核心基底,支撑AI海量数据传输。

锑、钽、铂族贵金属也是AI刚需:AI服务器高功率硬件阻燃是当下锑最大AI增量场景;钽制造高端储能电容;铂族金属用于精密光刻等。

金属高纯提纯后加工成电子特气,是芯片刻蚀等关键材料。例如,钨制成六氟化钨,广泛用于算力芯片、HBM存储的内部精密互连制程。

四是AI带来需求增量:稀土。

稀土是钕铁硼永磁体核心原料,AI数据中心液冷泵、散热风扇及自动化设备带来新需求增量。添加镝、铽可以大幅提升磁体耐高温稳定性。中国稀土原矿储量约全球48%、开采量近70%,稀土冶炼分离产能占全球90%以上。