一、2026上半年业绩预增深度拆解

1、预告核心数据

公司7月10日发布半年报预告:

上半年归母净利润2.6亿—3.2亿元,同比暴增1259.43%~1573.15%,最高增长超15倍;

扣非净利润3.2亿—3.8亿,同比增长977.72%~1179.79%。

和新联电子靠理财收益增收不同,诚志股份利润增长全部来自主业经营,没有大额一次性理财收益,业绩含金量更高。

2、利润暴涨两大核心驱动

1. 清洁能源煤化工(业绩第一贡献源)

全球原油、化工品价格持续上行,公司核心丁辛醇、甲醇等产品从3月开始售价大幅上涨;同时公司煤化工采用煤炭原料路线,上游成本稳定,下游产品跟随国际大宗商品涨价,价差持续扩大。

海外化工装置开工不足,国内煤化工产能稀缺,公司满负荷生产,单季度盈利直接翻倍,是本次业绩爆发的核心支柱。

2. 液晶显示材料(第二增长支撑)

子公司诚志永华是全球液晶材料龙头,TFT液晶、混合液晶产销同步走高,液晶面板行业周期回暖,海外面板厂订单持续增加,板块营收、利润同步提升,稳定增厚公司收益。

3、客观理性看待超高增速

1. 高增幅有低基数效应:2025年上半年化工产品价格低迷,公司同期净利润仅两千多万,基数极低,才造就十几倍的同比增速;

2. 增长具备持续性:一季度已经净利润大增177%,二季度化工涨价延续,业绩环比继续走高,不是一次性短期收益;

3. 风险:化工品价格随国际原油波动,如果后续大宗商品价格回落,板块盈利会同步收缩。

二、主营业务最大亮点(一体两翼战略)

1、核心支柱:清洁能源煤化工(南京诚志)

国内东部稀缺大型煤制甲醇、丁辛醇一体化基地,行业壁垒极高:

原料优势:煤炭自产/国内采购,成本不受国际油价牵制;产品全球定价,地缘冲突下国内外价差红利持续;

产能稀缺:华东地区大型煤化工产能极少,下游塑料、涂料、医药原料需求稳定,产品不愁销路;

周期弹性强:大宗商品上行周期利润弹性极大,是公司业绩弹性核心来源。

2、高壁垒细分龙头:液晶显示材料(诚志永华)

国内唯一、全球前三的液晶材料厂商,国产替代核心标的:

打破海外垄断,国内京东方、TCL、海信等面板厂核心供应商;

海外出口持续放量,供货韩国、东南亚面板企业,液晶材料毛利率稳定25%以上;

适配Mini LED、高端车载显示屏液晶,绑定显示行业复苏赛道。

3、配套业务:生命健康医疗

医美、医用耗材、消毒产品,体量偏小,仅作为平滑周期波动的辅助业务,不是主要利润来源。

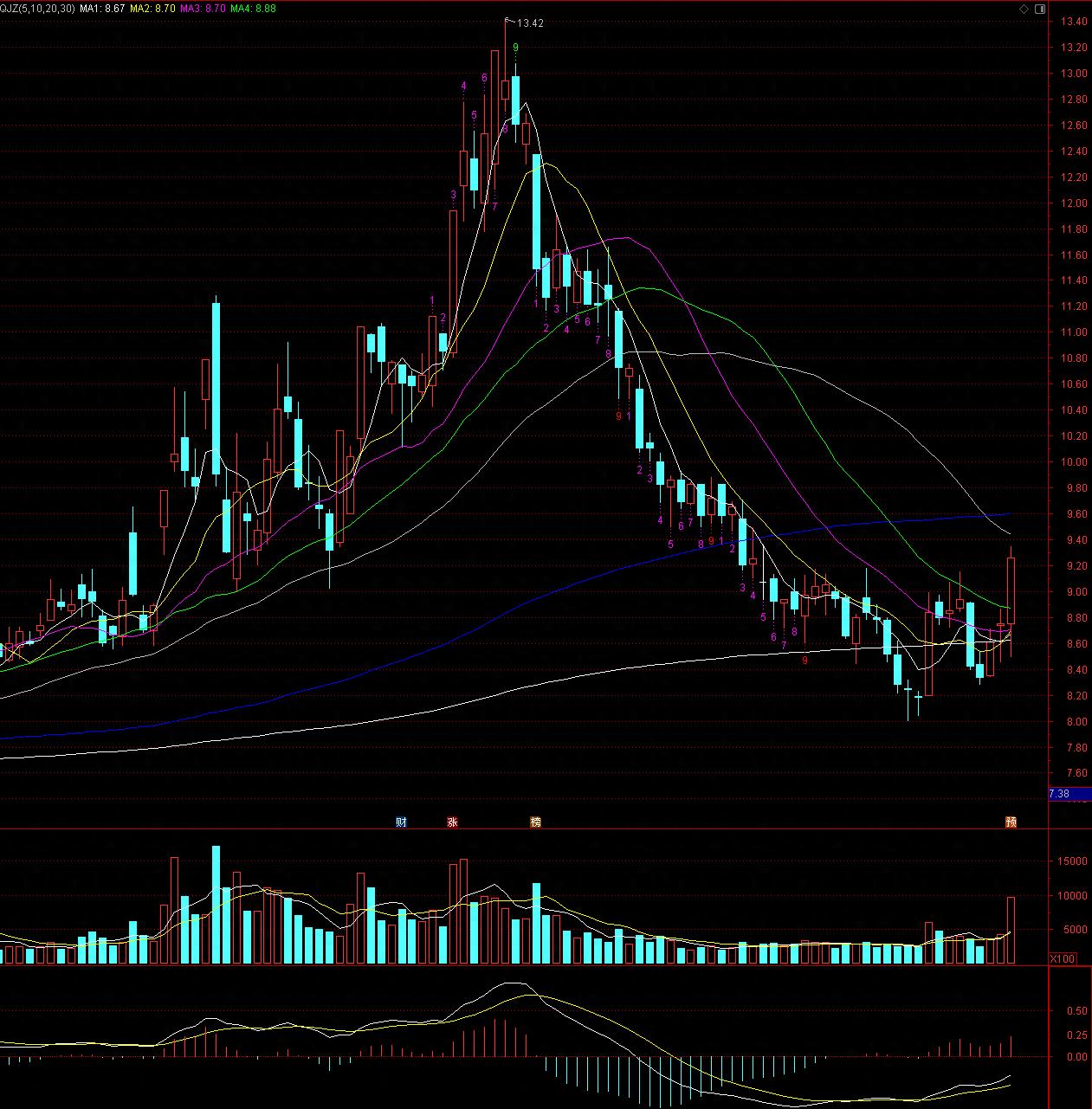

三、短线盘面走势分析(对比大盘极端行情)

1. 走势优势:逆势抗跌,属于市场少数多头结构个股

今天大盘百股跌停、指数大跌2个点以上,诚志股份逆势大涨5.03%,收盘9.26元;

从K线图能清晰看到:前期从13.42高点一路回落,探明7元附近底部后,逐步震荡抬升,股价重新站上5日、10日、20日均线,均线由向下拐头走平、初步形成多头排列。

大盘连续创新低、双创持续走弱的环境里,能站稳多条短期均线,完全符合你之前说的“能站在5天线之上就是优质个股”的标准,资金避险抱团防御型周期化工标的。

2. 量能配合健康

近期底部持续温和放量,今日拉升成交量明显放大,说明有资金借着业绩预增公告进场布局,筹码交换充分,没有无量虚拉的量化脉冲行情,持续性比商业航天这类消息题材更强。

3. 短线潜在隐患

上方10-11元区间存在前期密集套牢盘,短期上涨会有抛压;

整体市场空头大趋势未结束,即便个股强势,也存在后期补跌风险,不适合高位追涨,回调低吸更稳妥;

业绩增长依赖化工周期,大宗商品一旦转弱,会压制中期估值。

四、实操总结

1. 对比新联电子:诚志股份业绩增长靠化工、液晶两大实体主业,含金量更高,不是理财一次性收益,基本面逻辑更扎实;

2. 短线层面:当前均线多头、逆势抗跌,是弱势行情里稀缺的强势标的,但不追高,等待回踩5日线低吸;

3. 中长期逻辑:化工周期回暖+液晶材料国产替代双主线共振,适合作为防御底仓观察,同时紧盯国际原油、化工品价格走势。

风险提示:仅为个股基本面与技术面复盘,不构成任何买卖投资建议。