大家好,我是听書。

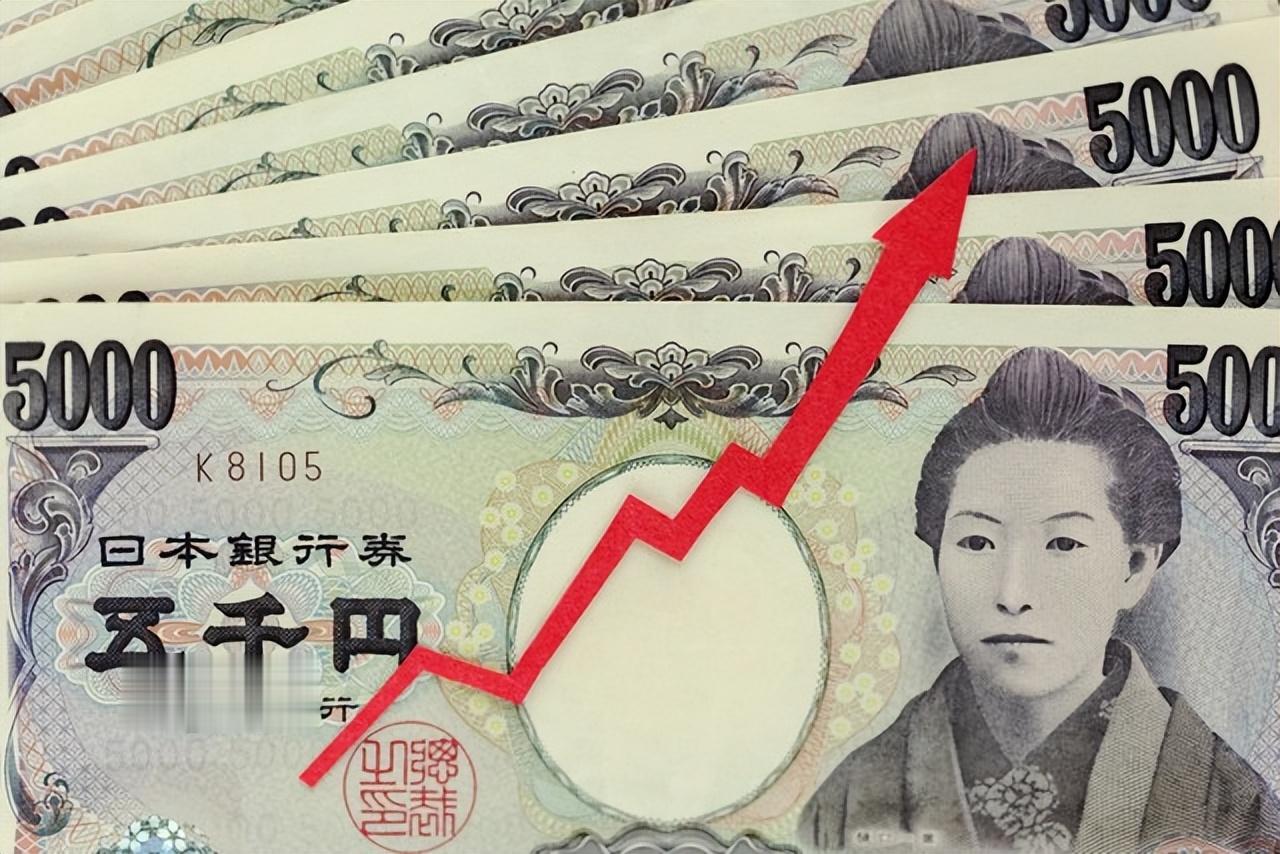

日本央行刚将利率升至1%新高,财务省更砸下创纪录的725亿美元干预,但市场用162的汇率告诉世界:所有努力尽属徒劳。

上一次日元暴跌这么严重的时候,还是1986年广场协议前夕。四十年轮回,历史的警报再次凄厉响起,而这一次,无人伸出援手。

一个国家的货币、产业与债务同时承压的终极考验已经来,那这对中国会产生影响吗?

162:四十年轮回的警报

162:四十年轮回的警报六月底的亚洲早盘,美元兑日元汇率毫无征兆地刺穿了162。这个数字像一枚钉子,狠狠扎进了所有人的眼睛。

上一次日元跌到这个位置,还要追溯到1986年——那是广场协议签署之前,日本经济泡沫吹得最大的时候。整整四十年过去了,历史竟又重现。

就在六个星期前,日本央行刚刚把政策利率上调到1.0%,创下1995年以来的新高。

市场终于动真格了,疯狂买入本国货币,试图给汇率打一针强心剂。更早一些的四月底到五月底,日本财务省更是砸下了创纪录的725亿美元,折合日元超过11万亿。

然而162这个数字,把所有努力统统打了回来。

七百亿美元砸了个寂寞让我们算一笔账。五月份,日本外汇储备暴跌751亿美元,跌幅5.6%,创下有统计以来的最大单月缩水。

这几乎就是那725亿干预资金加上正常波动后的净结果,也就是说,日本当局几乎把手里能动用的“子弹”打光了。

钱花出去了,效果呢?日元在短暂反弹后一路下滑,不仅回到了干预前的起点,还往下多跌了好几块。

这种感觉就像你往一个漏水的桶里拼命倒水,桶底的洞却越捅越大。

更要命的是,这些钱不是凭空变出来的。725亿美元的相当一部分,来自抛售美国国债。

这种操作立刻招来了华盛顿的侧目,美国财长贝森特的表态很直白:与其到处砸钱买日元,不如好好想想怎么加息。

言下之意:别动我的国债,那是我的命根子。

加息?加给谁看

加息?加给谁看但贝森特的建议听起来像风凉话,日本政府债务占GDP的比重已经超过250%,在全球发达国家里遥遥领先。

这意味着每一块钱的利率上升,都意味着天文数字的利息支出。把利率从1.0%再往上抬?市场共识是,1.5%可能就是天花板了。

而大洋彼岸的美联储,利率还稳稳地挂在3.75%附近。就算日本把吃奶的劲儿都使出来,把利率加到极限,美日之间的利差依然有1.7个百分点。

资本是用脚投票的,这点差价足以让全球套利资金继续做空日元。

所以日本央行陷入了一个死循环:不加息,日元守不住;加息加太狠,国债利息能把财政压垮。左右都是悬崖。

就在这种尴尬到极点的时刻,六月二十四日,日本首相高市早苗抛出了一颗重磅炸弹。

370万亿的豪赌

370万亿的豪赌高市早苗宣布了一项横跨十五年的经济投资蓝图:总投入超过370万亿日元,折合约2.3万亿美元,重点押注人工智能、半导体等十七个战略性领域。

听起来雄心勃勃,对吧?但市场的反应却像一盆冷水浇下来:计划公布当天,日元不涨反跌。

逻辑其实很简单,投资者的计算器按得很清楚:370万亿日元从哪儿来?答案几乎只有一个——继续借钱。

而日本政府债务已经高得吓人,再添上这么大一笔,无异于在火药桶旁边点蜡烛。这个计划在很多人眼里,不是救市的良药,而是财政恶化的宣战书。

更何况,这17个领域的投资,真正见效要等到十年以后。可日元今天的崩盘,是眼下就要面对的现实。

用远水救不了的近火,来形容这个局面再贴切不过。

四十年前的剧本,今天演不下去

四十年前的剧本,今天演不下去1986年,同样是日元暴跌,五国集团在广场饭店达成了协议,联手干预汇市,最终让日元大幅升值。

那是一次教科书式的国际协调,日本也因此进入了所谓的“泡沫时代”。可四十年后的今天,剧本完全不同了。

这次没有国际协调的影子,美国在忙自己的事,欧洲在应对乌克兰问题,中国在处理自身的经济转型。没有人有意愿、也没有人有精力来帮日本收拾这个烂摊子。

高市早苗只能独自站在风雨里,手里攥着一张越来越薄的牌。

更要命的是,日本经济的基本盘正在悄悄松动。

日元贬值本该利好出口,可现实是,日本五大半导体设备厂商对中国的出口下降了10%。而在东南亚,中国家电品牌的市场份额首次突破了20%。

这些数据说明一个残酷的事实:日元便宜了,但买家却不一定买账,产业护城河正在被悄然侵蚀。

隔壁邻居的隐忧

隔壁邻居的隐忧日元崩盘不只是日本的事,海对岸的中国同样感受着这股冲击波的尾部。

最直接的冲击是汇率传导:日元暴跌,人民币被动升值。

对于那些在机电、汽车零部件领域拼杀的中国出口企业来说,这无异于背后挨了一刀,自家产品在国际市场上突然变得更贵了,竞争对手却因为日元便宜变得更便宜。

更深层的风险藏在金融层面,全球市场上存在大量日元套息交易:借入低息日元,换成高息货币投资。

当日元急剧贬值或者市场出现恐慌时,这些交易可能触发大规模平仓,就像多米诺骨牌一样接连倒下,这种踩踏效应完全可能通过各种渠道传导至中国的金融市场。

结语

结语回到162这个数字,它不仅仅是一次汇率危机的注脚,更像是一个国家发展模式遭遇天花板时发出的呻吟。

人口老龄化、债务累积、产业竞争力相对下滑,这些问题不是靠砸725亿美元能解决的,也不是靠一个370万亿的远景规划能遮掩的。

日本正站在一个十字路口:继续用货币政策的创可贴去贴结构性的伤口,还是忍痛做一次真正伤筋动骨的改革?

也许更值得我们思考的问题是:当一个国家的货币、产业、债务同时承压时,它还有多少时间可以用来试错?

而那些站在隔壁围观的国家,又该从日本这面镜子里,看到些什么?

信息来源: