苏拉威西岛上那座全球最大的镍矿——韦达湾,今年五月停摆了。不是设备坏了,也不是工人罢工,而是矿被"锁"住了。

由青山集团持股51%的这个核心矿区,全年开采配额被印尼一刀砍掉七成以上,五月就把额度用光,整条生产线只能眼睁睁停下。一座曾经日夜轰鸣的超级矿山突然安静,这画面搁在十年前谁敢想。

彼时中国企业刚在这片红土地上砸下真金白银,如今却撞上了一堵冰冷的政策高墙。一座矿的停摆,只是这场博弈露出水面的冰山一角。

真正让整个市场绷紧神经的,是几个月来印尼一连串让人看不懂的操作。而最新的信号,出现在2026年7月10日——印尼能矿部矿产煤炭总司司长特里·维纳诺在雅加达把话撂得明明白白:不会对镍矿配额搞全面增补,就算加,也只填本土冶炼厂的原料窟窿,而且"不会很大"。市场原本盼着七月这扇申报窗口一开就能大放水,结果这一句,等于把所有人的期待按回了原地。

家底虽厚定价难,越卖越亏憋闷气先得把印尼这副牌摸清楚。这个国家手里攥着的镍,是全世界最厚的一副家底。

USGS的数据摆在那儿,截至2025年,印尼镍储量占全球44.5%,产量占比更是高达66.9%。听着挺唬人,可你要知道,这份家底能变成钱,靠的根本不是印尼自己。

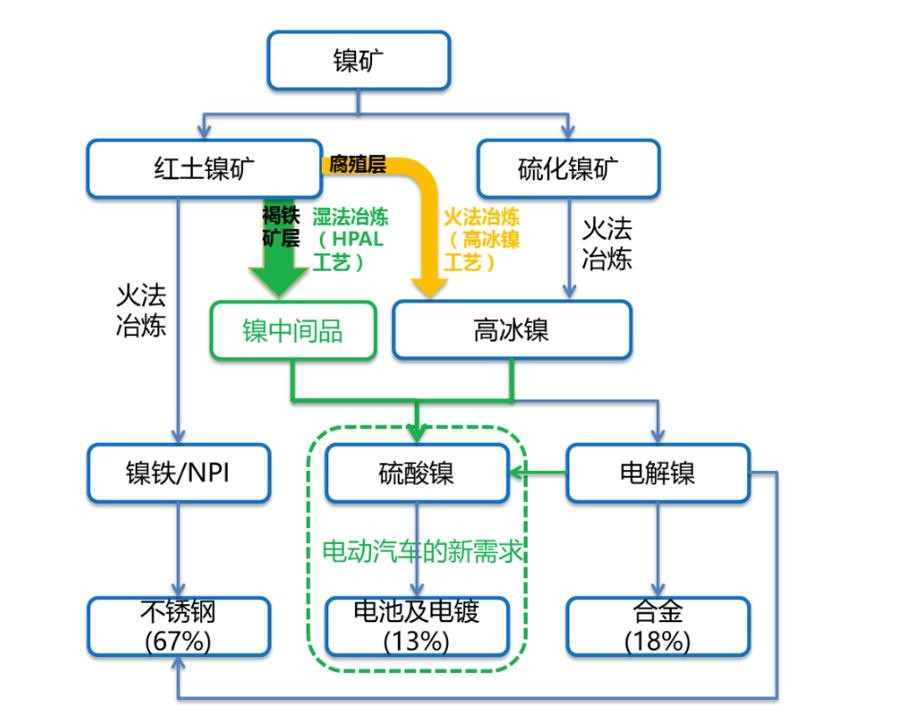

镍这东西,是动力电池和不锈钢绕不开的原料。可印尼地下埋的是低品位红土镍矿,处理起来又费劲又烧钱,全球能把这种"鸡肋矿"炼成真金白银的手艺,基本攥在中国企业手里。

所以当年印尼一禁矿石出口,逼着大家"要炼就来我这儿炼",西方矿企扭头就走,中国企业却选择进场硬啃。青山打头阵,华友、格林美、力勤一个接一个跟进,十几年下来,硬是在苏拉威西这片荒地上,搭起了从挖矿到电池材料的整条产业链。

中国企业过去十多年累计投入超140亿美元,从矿山一路铺到动力电池全环节,等于是把印尼的镍产业重塑了一遍。到今天,中资掌控着印尼约75%的镍冶炼产能,光青山和江苏德龙两家就占了七成以上。

这还没算上不断加码的新钱——2025年中国大陆加香港合计砸进181亿美元,2026年一季度又追了49亿。可偏偏就是这份"太成功",把印尼的心态给养大了。

靠着中资的产能,印尼在全球镍产量里的份额从2020年的31.5%一口气冲到2024年的60.2%。份额是上去了,可产能一爆,价格就崩了——镍价一度从每吨2.8万美元跌到1.38万美元附近。

卖得越多、赚得越少,国家税收远不如预期,这口气印尼咽不下去。更让它焦虑的是,矿越挖越薄:印尼高品位镍矿平均品位已从2006年的2.0%降到2026年的1.6%,能采的年头从二十年硬生生缩短到九到十三年。

财政的压力加上资源的恐慌,普拉博沃政府上台后就变了打法,战略重心从"多产"转成了"抢钱"。财长普尔巴亚话都说到明面上了,政府要"把国家对自然资源的主权摆在第一位",哪怕政策更狠会吓跑投资者也在所不惜。说白了,四个字:资源民族主义。

四刀连砍招招狠,中企喊疼齐上书

翻脸这事,印尼不是一步到位,而是一套环环相扣的组合拳,打得又准又狠。头一刀,砍配额。

2025年10月,印尼把矿业配额的审批周期从三年一审改回一年一审,矿企之前申请好的2026年额度全部作废,得重新排队;紧接着2026年初,全年镍矿配额从上一年的3.79亿吨直接削到2.6到2.7亿吨,降幅超过30%。最狠的就是前面说的韦达湾,被砍七成,五月就断了粮。

第二刀,抬矿价。2026年4月,印尼签下第144号部长令,把1.6%品位镍矿的修正系数从17%猛拉到30%,还头一回把钴、铁、铬这些伴生金属也塞进计价体系;拿1.2%品位的湿法矿举例,基准价从每湿吨约17.33美元一下蹿到40.13美元,涨幅高达132%。

这些伴生金属,当年招商引资时可是白纸黑字写着"免费送"的甜头,如今说变就变,规则一夜翻脸。第三刀锁外汇,第四刀锁出口。

资源出口企业的收入被要求存进本地银行至少一年不许动,出口环节又被收归国有实体统一经手;2026年7月出台的第32号条例,更是对含镍量不低于4%的镍铁产品加设出口许可证制度,从上游配额到下游出口,织成了一张密不透风的管控网。四刀下去,刀刀砍在扎根最深的中资身上。

英国《金融时报》披露了中国驻印尼使馆4月21日的一封信,里面算得清清楚楚:用于电动车电池的高品位镍矿,加工成本因为新政暴涨近200%,威胁到"几乎所有在产项目的运营可行性"。中方估算,这套框架直接把300亿美元在产投资和200亿美元拟议投资推到悬崖边,每年可能少掉约230亿美元的高附加值镍出口,牵连多达40万个饭碗。

疼是真疼。华友钴业的子公司华飞镍钴,因为硫磺价格暴涨加上长期高负荷运转,从5月1日起对部分产线临时停产检修,预计影响约五成产量;2026年1到5月印尼镍生铁总金属产量同比降了10.46%。

屋漏偏逢连夜雨,中东那边霍尔木兹海峡航道一紧张,硫磺出口就缩水,而印尼约75%的硫磺靠进口、还高度集中在中东,偏偏生产1吨MHP要烧掉10到12吨硫磺,成本一下子顶到天上。被逼到这份上,一向"闷声发大财"的中企也坐不住了。

2026年5月12日,印尼中国商会给总统普拉博沃递上一封措辞严厉的公开信,直指中资遭遇过度严苛的监管、随意执法,还有个别公职人员的贪腐索贿。这是当地中国商会头一回用这种方式集体、公开地向东道国政府正式投诉。

一个惯于低调的群体集体开腔,本身就说明事儿被逼到了什么地步。而且受伤的不止中企——韩国LG新能源的镍下游业务被配额削减拖累,新加坡的资源投资者被跨境外汇新规困住利润汇不回去,日本贸易振兴机构也一再抱怨印尼政策反复无常。

手艺才是硬底牌,棋局未终看谁沉那么关键问题来了:这场镍矿战,中国到底能不能打赢?我的判断是,别慌,中国手里的牌,比外界想的多得多。

最狠的一张,是技术路线的"釜底抽薪"。电动车电池正在飞快地"去镍化",2026年4月国内磷酸铁锂电池的装车占比冲到81.5%,创下历史新高,中国动力电池产业早就通过调整技术路线,把对镍的依赖往下压了。

再加上钠离子电池的推进,压根就绕开了镍、钴、锂。这意味着什么?

一旦技术转移彻底跑通,印尼手里那个"全球最大镍加工产业链"的含金量,就得重新掂量掂量了。你卡着我的脖子,我干脆换条路走,这才是真正的降维打击。

第二张牌,是多元布局加技术壁垒。有人说印尼可以找菲律宾、找印度来替代中国,但这算盘未必打得响。

菲律宾这边,随着美菲同盟越走越近,马尼拉没多少动力去配合一个高度依赖中国资本的印尼镍生态,整个五月它都在忙着批新矿权、扩自家产能,盯的是短期收益。至于想拉印度"接盘",短板更明显:印度在镍冶炼上既没技术积累也没运营经验,而印尼那些冶炼厂用的全是中国技术路线、中国设备、中国标准,全球能低成本处理低品位红土镍矿的工艺,基本就攥在中国企业手里。

说到底,地是你印尼的,矿是你印尼的,可把矿变成钱的那套手艺,钥匙还在中国手里攥着呢。反观印尼这几刀,看着砍别人,其实先划伤了自己。

投资者一寒心,直接反映在汇率上——2026年以来印尼盾对美元大幅贬值,成了亚洲表现最差的货币之一。产业端更是自缚手脚:堂堂全球第一镍矿大国,因为自家配额政策搞得本地冶炼厂没矿可用,反倒得掉头去进口镍矿,这不是搬起石头砸自己脚吗?

这里还藏着个被市场长期忽略的真相,工商银行的研究点得很透:印尼的生产配额远远超过实际产出,制造出一个跟实物市场脱节的"纸面过剩";所谓镍过剩的根本推手,恰恰是印尼这个最大产镍国"批准产能"和"实际产量"之间的巨大落差。换句话说,印尼手里的定价权,水分不小。

其实印尼自己也不是铁板一块,拧巴得很。面对减产和抗议,5月11日它宣布暂停已经实施不到一个月的特许权使用费上调,等于把这项政策整个撤回。

之后又放软身段:6月初能矿部长巴赫利尔公开表态,镍、煤会随市场价格和本土冶炼需求动态调整,还顺手取消了此前酝酿的矿业额外利润分成方案,给企业松了口气。市场一度传言配额要大放宽,甚至有消息说能矿部私下透露年中修订会把全国配额上调到3.6亿吨,结果官方6月17日出来辟谣。

这种进两步退一步的拉锯,加上7月10日"有限增量、整体不松"的最新定调,把雅加达的真实心态暴露得明明白白:既不想彻底把路堵死,也绝不打算松开已经攥紧的拳头。外交桌上,较劲也没停。

2026年7月9日,中国外交部政策规划司司长陈松同印尼外交部外交政策战略局局长穆罕默德举行第十轮中印尼外交政策磋商,双方就国际形势、亚太地区形势和共同关心的问题深入交换了意见。桌上桌下,都在暗暗使劲。

平心而论,短期内印尼这个位置谁也替代不了——航空航天、高端不锈钢、储能对镍的胃口还大着呢。所以这场仗,压根就不是谁一招把对方撂倒的事,而是比谁的底盘更厚、谁的选项更多、谁能沉住气。

中印尼在镍上的合作,本来就不该是你死我活的零和游戏,而是能把蛋糕做大的互利买卖。对中国企业来说,这一课的真正启示是:把技术优势沉淀成规则话语权,把押注一处变成多点备份,才不至于被人卡着喉咙。

一座韦达湾的沉默,道尽了这盘棋的分量。资源可以卡一时,产业链和技术却卡不住。

这场从来不是"矿石"的战争,而是一场"话语权"的较量。矿在你脚下,可点石成金的那双手,才是真正的胜负手。这盘棋,还远没到收官的时候。