文 泽平宏观团队

6月CPI同比上涨1.0%,前值1.2%;PPI同比上涨4.1%,前值涨3.9%。

1 6月物价呈五大特征

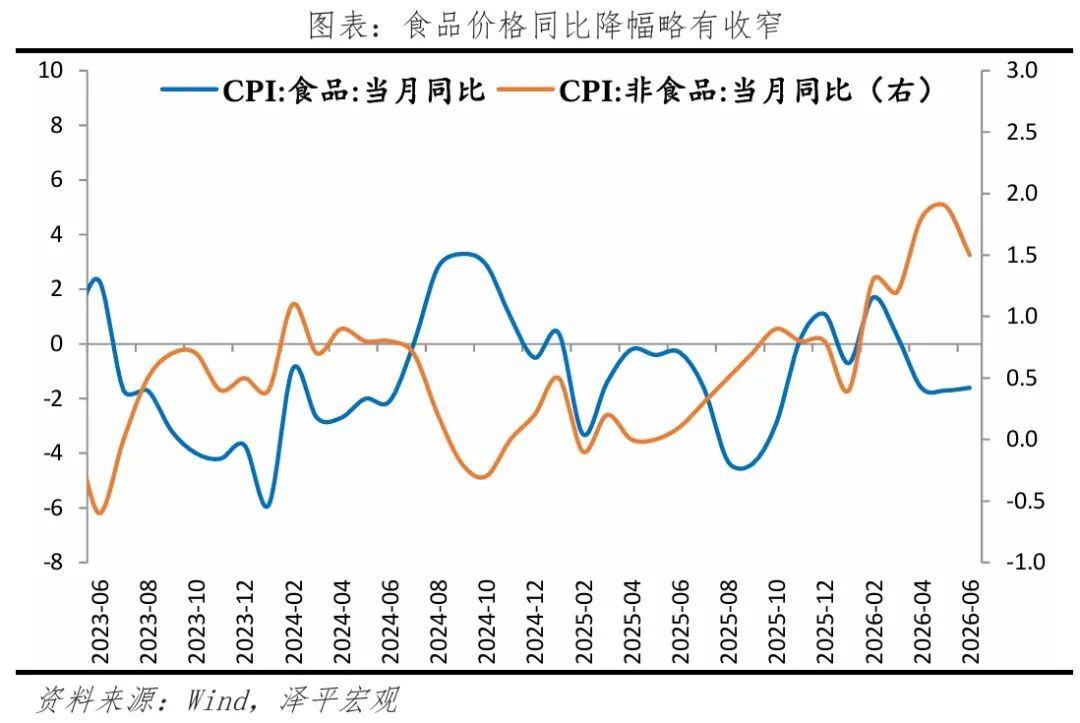

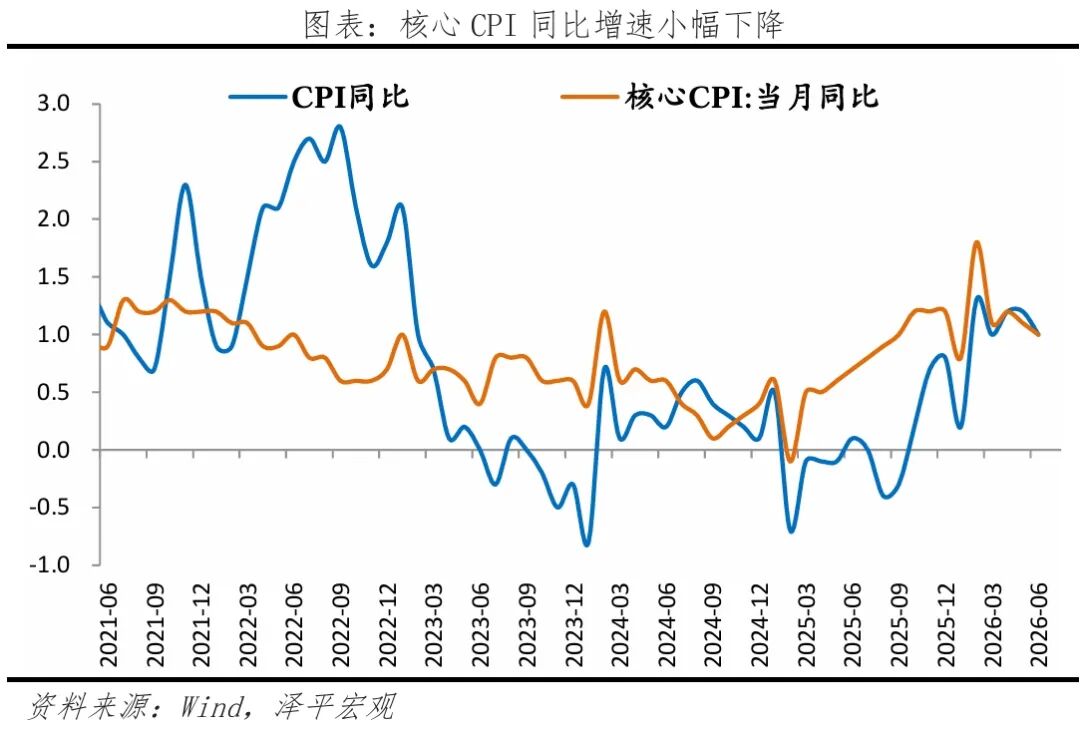

第一,CPI同比涨幅回落,内需温和。6月CPI同比1.0%,较上月下降0.2个百分点。回落主因输入性因素减弱,黄金饰品和汽油价格涨幅回落至28.1%和17.0%,对CPI的上拉影响较上月减少0.23个百分点。食品价格同比降1.6%,猪价拖累依旧。核心CPI同比涨1.0%,较去年全年的0.7%已明显回升,端午假期带动旅游价格小幅上行,服务价格同比维持在0.8%。内需整体平稳,但回升力度仍偏弱。

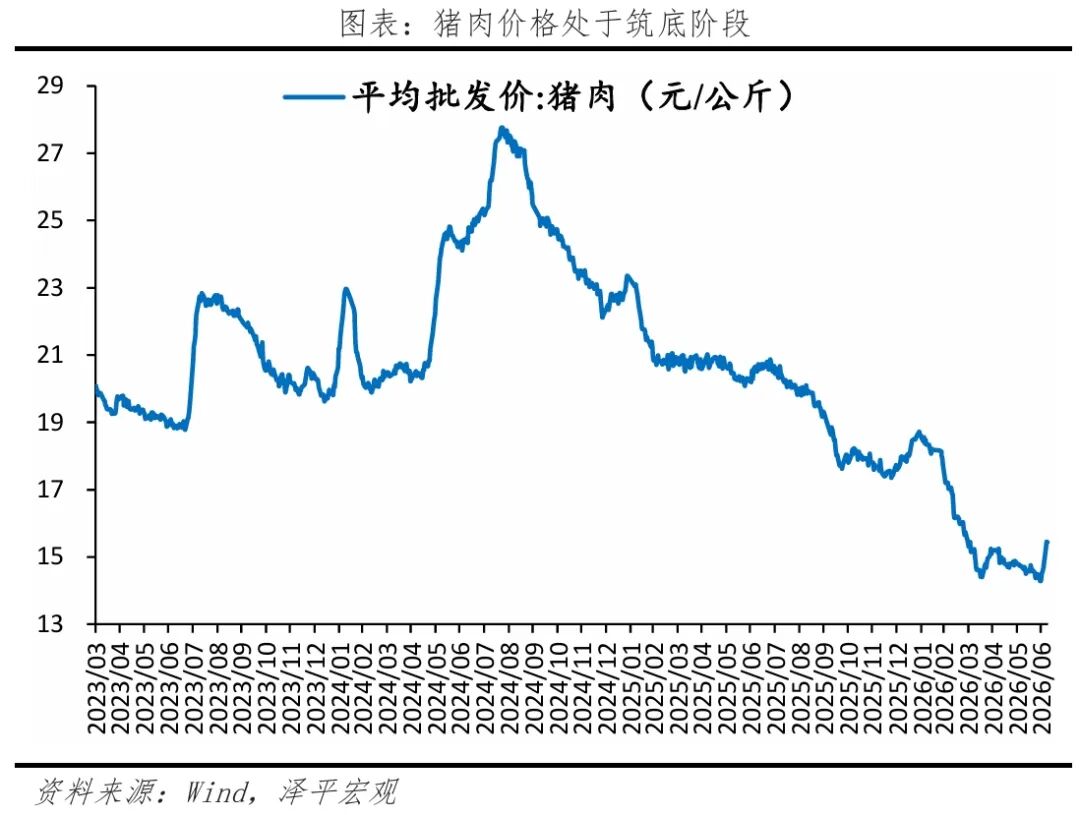

第二,猪价筑底,拐点将至。猪价同比下跌15.9%,环比下降0.8%,降幅分别较上月收窄0.2和0.8个百分点。截至7月8日,猪肉批发均价15.4元/千克,较高点累计下跌44.4%;生猪养殖每头亏损305元,较4月低点亏损收窄,但行业仍处深度亏损区间,倒逼产能出清。能繁母猪存栏自2025年5月持续回落,当前3904万头仍高于3750万头调控目标,去产能空间尚存。多家上市猪企已收到产能压降任务,部分产能淘汰时限提前至9月底,三季度将迎来政策、亏损、企业主动减产三重叠加的产能出清窗口,猪价拐点逐步临近。

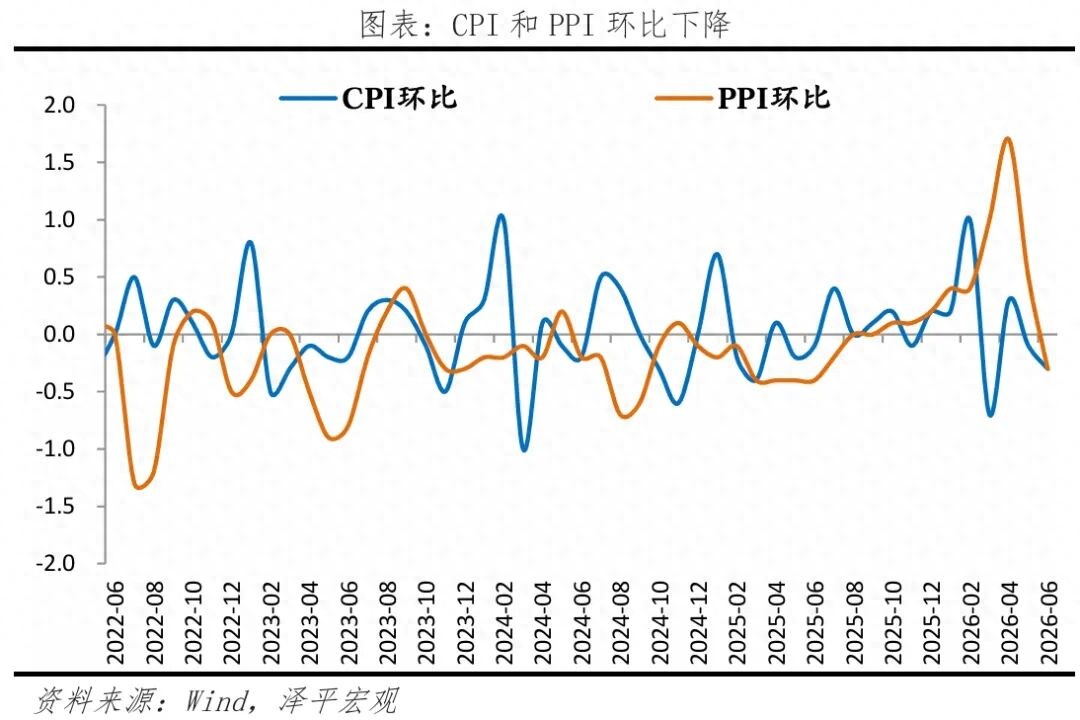

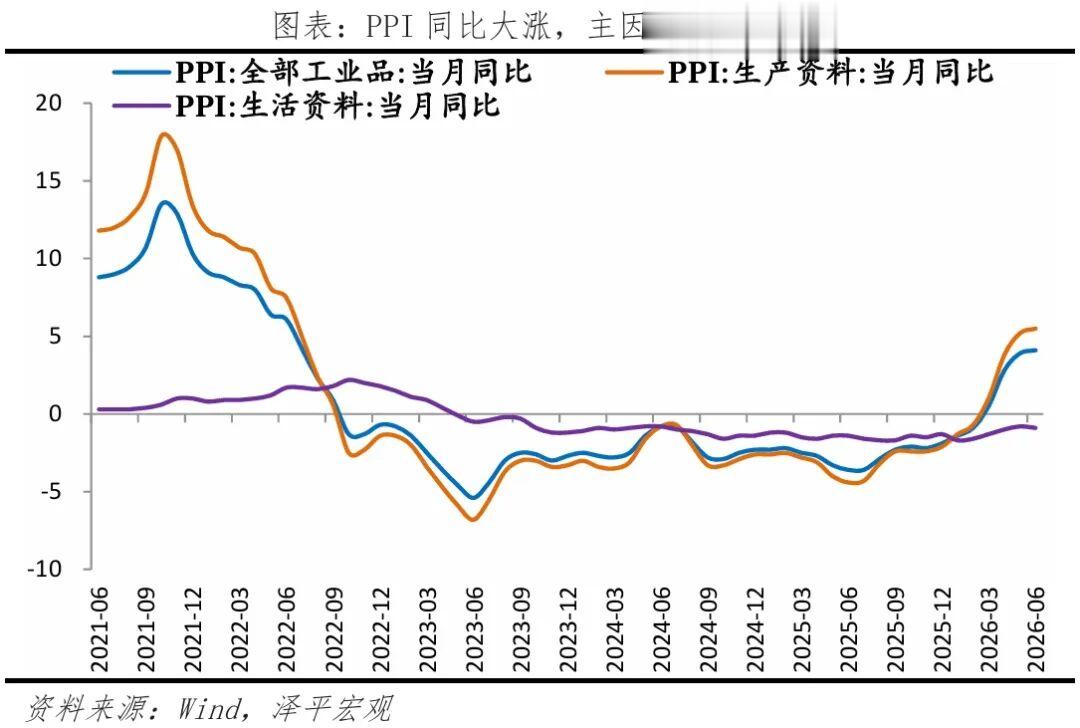

第三,PPI同比冲高但环比转负,年内高点基本确认。6月PPI同比上涨4.1%,较上月增加0.2个百分点,主因去年低基数,两年平均增速0.2%、与上月基本持平;环比由0.5%转跌至-0.3%。大宗商品涨价影响减弱,石油和有色金属产业链价格同比增速下降、环比负增,石油和天然气开采环比-11.8%,有色金属矿采选环比-7.3%。AI涨价效应增强,计算机通信和其他电子设备制造同比涨3.3%,电气机械和器材制造业涨5.1%。

第四,价格回升带动利润增加,但K型分化加剧。从量价拆解看,利润回升主要来自价格贡献,前5月规上工企利润总额、工业增加值和PPI同比分别为18.8%、5.4%和1.0%,较去年全年变动18.2、-0.5和3.6个百分点。PPI分化对应企业利润和资本市场的K型分化:上游资源品和AI产业链享受价格红利,中下游制造业和消费端承受利润挤压。1-5月原材料制造业利润同比增长83.1%,电子行业利润增长103.9%,而下游消费品制造业多数录得两位数降幅。

第五,物价暂不构成政策约束,货币政策将维持适度宽松。央行二季度例会明确“继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度”,“促进经济稳定增长和物价合理回升”。物价层面不构成收紧约束:一是CPI仅在1%温和区间,5月社零同比负增、消费偏弱压制核心通胀上行空间,叠加国际油价回落,大宗对CPI拉动持续减弱;二是,PPI大涨主要是输入性供给冲击、美伊局势缓和后油价走弱,考虑到下半年基数抬升,PPI将回落。

10日晚7点,我将在“任泽平”抖音号进行新的预测。

2 CPI同比涨幅回落

CPI同比涨幅回落,主要是输入性因素减弱。6月,CPI同比1.0%,环比-0.3%,均较上月下降0.2个百分点。回落主因输入性因素减弱,黄金饰品和汽油价格涨幅回落至28.1%和17.0%,对CPI的上拉影响较上月减少0.23个百分点。

食品价格同比降幅收窄,猪价拖累依旧。6月,食品价格同比-1.6%,降幅较上月收窄0.1个百分点。供给端能繁母猪存栏量尚未完成充分去化、下游需求表现偏弱,猪周期下行压力仍在延续,短期内对食品CPl的拖累难以快速消退,6月猪价同比-15.9%,降幅较上月收窄0.2个百分点。鲜菜、鲜果、粮食、食用油、奶类、水产品价格降幅在0.3%—1.7%之间。

内需整体平稳,回升力度仍偏弱。6月,核心CPI同比上涨1.0%,较上月下降0.1个百分点,但较去年全年的0.7%已明显回升。其中,服务价格同比维持在0.8%,端午假期带动旅游价格同比涨4.5%,较上月小幅增加0.2个百分点。

七大类中,居住价格下跌,其余温和上涨;6月居住同比-0.3%,较上月下降0.1个百分点;衣着、交通和通信、教育文化和娱乐、医疗保健、生活用品及服务、其他用品和服务同比分别为1.4%、4.1%、1.4%、2.3%、1.3%、6.6%,较上月变动0、-1.3、0.1、0.2、-0.5、-3.3个百分点。

3 猪周期:筑底中

6月猪价同比与环比降幅均收窄。6月猪价同比-15.9%,较上月跌幅收窄0.2个百分点;环比-0.8%,较上月收窄0.8个百分点。截至2026年7月8日,平均猪肉批发价格为15.43元/千克,较2024年8月23日的27.75元/千克已下行44.4%。

我们判断,当前“猪周期”处于筑底阶段,产能去化初步显现。

一是产能去化进行中,同比转负已近半年。能繁母猪存栏量同比变化是判断生猪产能的关键指标。数据显示,能繁母猪存栏同比在2025年9月转负为-0.66%、2026年3月-4.27%,回顾历史,能繁母猪存栏同比需经历持续、深度的下滑,才能为猪价趋势性反转提供充足动力。相比之下,当前去化力度和持续时间仍显不足,但下行空间有限。

二是产能存量略高于正常水平,或将较快向下突破。截至2026年3月,能繁母猪存栏量约为3904万头,较全年4000万头以上的高位有所回落,高于3750万头的正常保有量。从历史周期看,例如2014年和2018年开启的上行周期,均以能繁母猪产能经历2-3个季度的快速、深度去化为前提。当前产能仅呈小幅震荡下行态势,若要去化至合理区间以下并带动猪价进入持续上升通道,仍需更坚决的产能调减。

三是养殖利润在底部亏损区间。养殖利润是驱动产能调整的直接因素。目前养殖利润约为-305元/头,与历史周期中猪价进入上行通道通常需达到300元/头以上的可持续盈利水平仍有较大差距。盈利水平未能有效突破,难以激励养殖户大规模补栏,但也制约了产能的深度出清。

四是行业集中度提升,新周期价格波动幅度预计收窄。行业结构已发生深刻变化,规模化养殖程度显著提高。500头以上规模场出栏占比已从2011年的36.6%大幅提升至2022年的65%。大型养殖企业在资金、技术和风险管理方面更具优势,其产能调整行为更为理性,这有助于平抑以往散养户“追涨杀跌”带来的价格剧烈波动。因此,即便新一轮周期启动,其价格涨幅和波动性也可能小于以往传统周期。

本轮猪周期供给有望继续出清。以一季度末3904万头能繁母猪测算,虽然已经接近此前3900万头正常保有量,但相对新的3750万头目标仍偏高,后续仍有压降空间。4月政治局会议释放稳定猪价信号;6月下旬,农业农村部、国家发改委又召开强化生猪产能综合调控座谈会,明确要求大型养殖企业带头压减生猪产能和产量,严控二次育肥,淘汰弱仔猪,降低出栏体重。此举主动压缩供给,推动猪价回到合理水平。

近期多家上市猪企已收到新的产能调减指标,部分淘汰时限前置到9月底前,三季度可能成为政策压力、行业亏损和企业主动调减共同作用的产能去化窗口。

4 PPI同比大涨,环比转负

PPI同比冲高但环比转负,年内顶部信号显现。6月PPI同比上涨4.1%,较上月增加0.2个百分点,主因去年低基数,两年平均增速0.2%与上月持平。随着美伊冲突缓和,油价降温,PPI环比持续下降;其中4月环比1.7%,上行斜率最高,5月环比0.5%,6月跌至-0.3%。具体从行业看,

1)大宗商品涨价影响减弱,石油和有色金属产业链价格同比增速下降、环比负增。

美伊冲突降温,石油产业链价格整体降温。6月,石油和天然气开采,石油、煤炭及其他燃料加工业,化学原料及化学制品制造,化学纤维制造业同比分别为16.8%、16.7%、11.3%、7.4%,较上月下降18.9、1.7、1.4、1.1个百分点。

美元走强,海外流动性预期收紧,有色金属产业链价格调整。6月,有色金属矿采选业和有色金属冶炼及压延加工同比分别为25.5%和23.4%,较上月下降11.0和0.6个百分点。

2)AI涨价效应增强。算力需求增长带动计算机通信和其他电子设备制造业价格同比上涨3.3%,较上月增加1.2个百分点;环比0.7%,较上月增加0.1个百分点。

3)上游涨价难以传导至中下游,下游消费品制造业价格依旧偏弱。6月,农副食品加工,食品制造,酒、饮料和精制茶制造,纺织服装服饰业同比分别为-1.2%、-1.0%、-5.3%、-1.3%,较上月变动0.2、0、-3.4、0.1个百分点。

工业生产者购进价格同比涨幅持续高于出厂价格,企业盈利空间承压。6月,工业生产者购进价格(PPIRM)同比6.4%,较上月增加0.6个百分点;PPIRM与PPI同比涨幅差扩大至2.3个百分点,较上月增加0.4个百分点。

其中,燃料动力类、有色金属、化工原料类涨幅较大,同比涨幅分别为11.8%、21.6%、11.5%,较上月变动1.8、-0.4、-0.3个百分点;木材及纸浆类、建筑材料类、农副产品类同比分别为-1.0%、-4.8%、-1.3%,较上月变动0.6、0.7和0.3个百分点。