今天,2026年5月1日清晨6点30分,天刚蒙蒙亮。我刷了一下手机,那个#1800万存款消失 银行内控怎成纸篱笆#的话题还挂在热搜榜上。

没有掉下去,也没有冲上去——就那么稳稳地挂着,像一颗卡在喉咙里的枣核,吞不下去,吐不出来。

一、一场集体“上课”——六万条评论教会了银行什么

整件事的走向其实已经不在银行自己手里了。真正在给银行“上课”的,是评论区里的每一个普通人。

逐条翻看热评的时候,你会发现一个很神奇的现象。没有哪条评论在讲多么高深的法律术语,也不见谁在引经据典。但每一句话,字字都敲在了理上。

我现在把这几条热评完整地呈现出来,各位不妨一字一句慢慢读,品一品其中的味道。

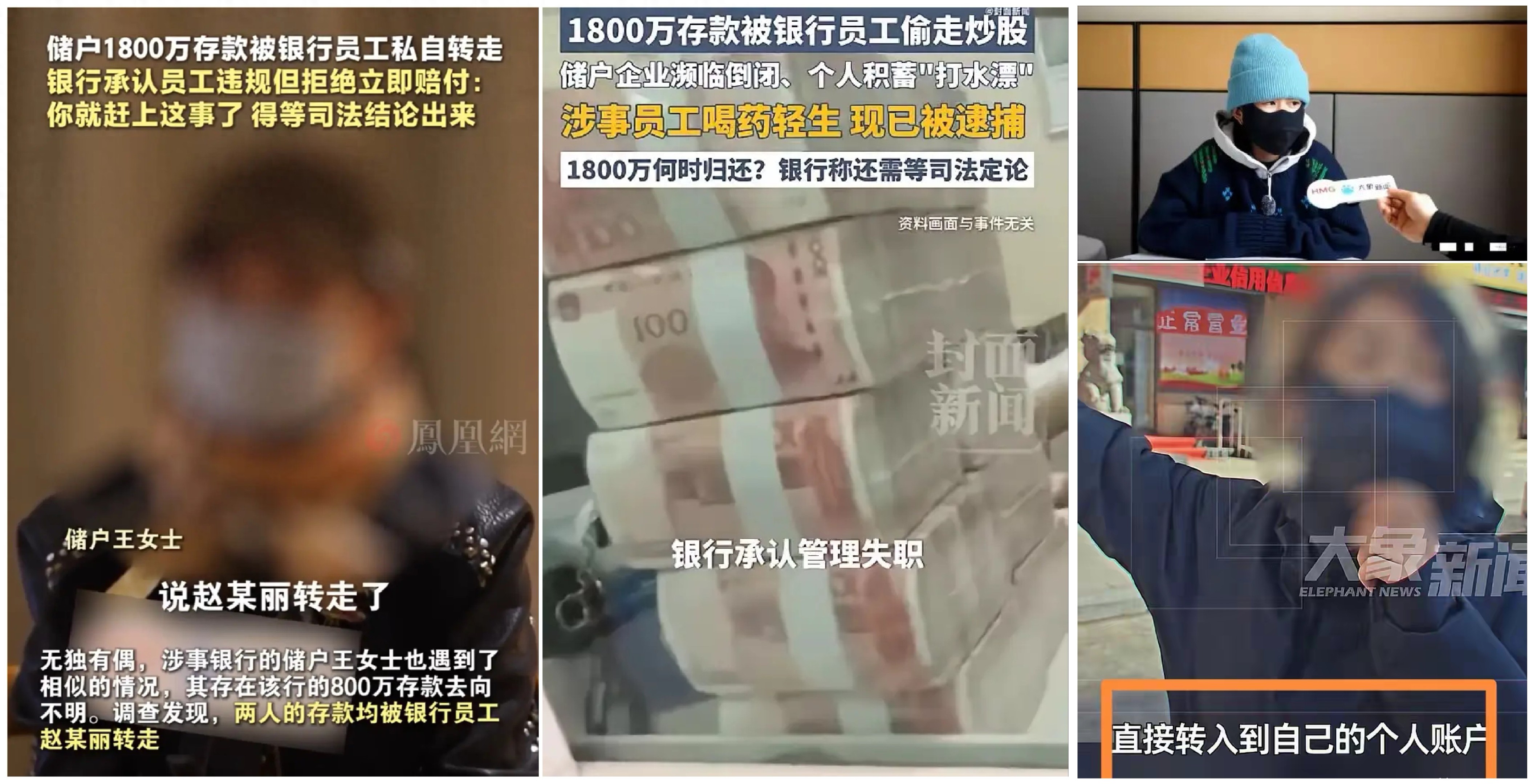

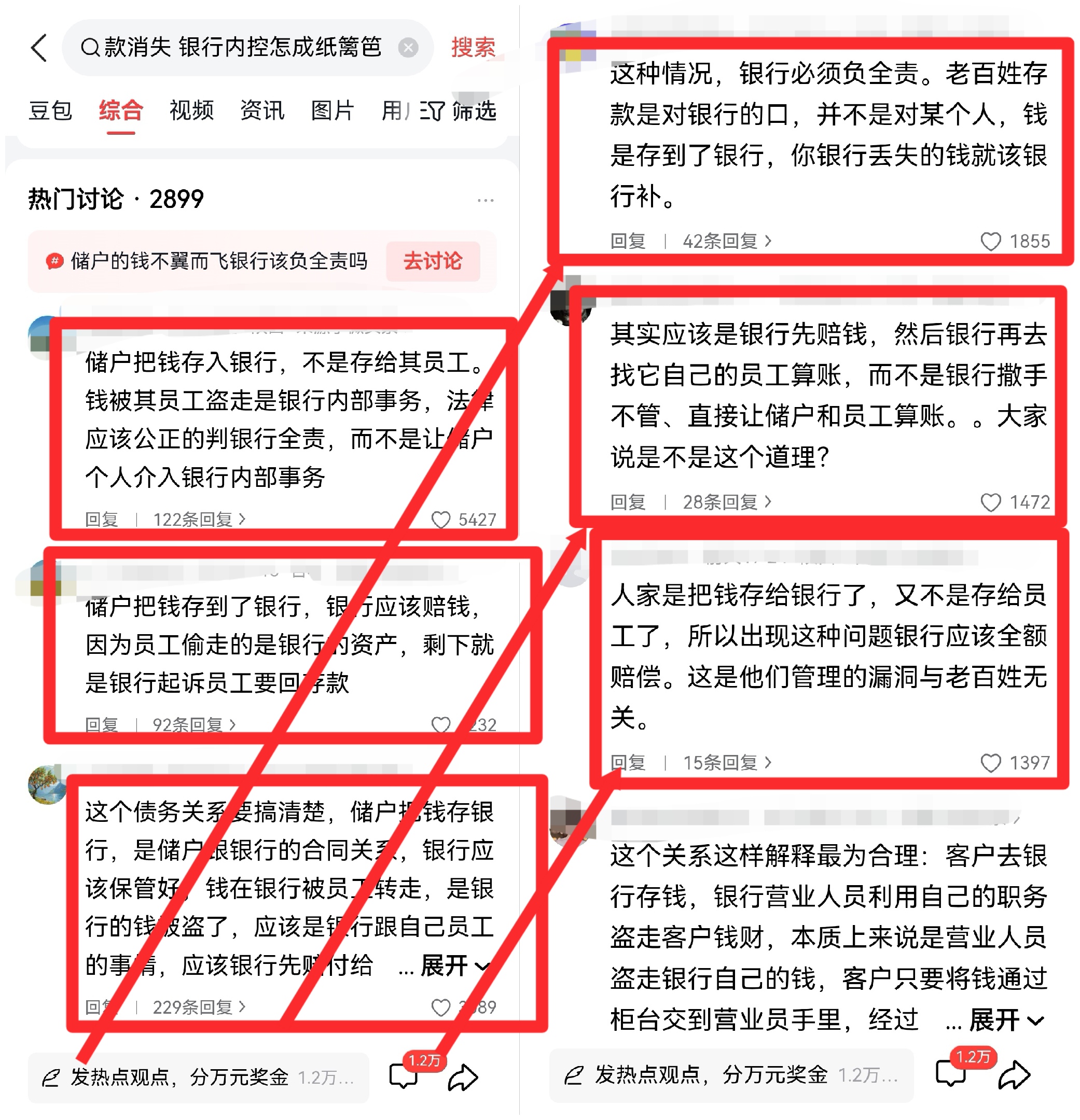

点赞第一的这条,5427人认同,是这么说的:“储户把钱存入银行,不是存给其员工。钱被其员工盗走是银行内部事务,法律应该公正的判银行全责,而不是让储户个人介入银行内部事务。”

这句话的厉害之处在哪里?它不是在表达某个个人意见,而是在陈述一个最基本的常识。就好像有人告诉你“太阳是从东边出来的”——你不会觉得他在表达观点,你只会觉得,对啊,不就是这么回事吗?5427个点赞就是在说同一句话:这还用讨论吗?

再看点赞第二的,4232人,稍微换了一个角度去推演:“储户把钱存到了银行,银行应该赔钱,因为员工偷走的是银行的资产,剩下就是银行起诉员工要回存款。”

注意这个顺序——“银行先赔”、“剩下就是银行去追”。把银行到底该先做什么、后做什么,讲得清清楚楚。你看完只会觉得:对啊,这事儿有什么可争的?

点赞第三的,3089人,直接点名了法律关系的根本:“这个债务关系要搞清楚,储户把钱存银行,是储户跟银行的合同关系,银行应该保管好,钱在银行被员工转走,是银行的钱被盗了,应该是银行跟自己员工的事情,应该银行先赔付给储户,银行再起诉内部员工。”

“债务关系”这个词,很多人可能没听过,但道理他完全能讲明白。就像去饭馆吃饭,菜里吃出苍蝇——你不会去追究厨子的责任,你只会找饭馆老板。饭馆老板不能说:“这是厨子个人行为,你找他去。”

后面的几条,不需要再逐字引用了。但有一条我印象特别深,点赞1855人,是一个很痛快的总结:“老百姓存款是对银行的口,并不是对某个人,钱是存到了银行,你银行丢失的钱就该银行补。”

六条评论,几条最朴素的逻辑,上万次共鸣,本质上反反复复说的就是同一个理。

二、一种可怕的逻辑倒挂——“债务人”在让“债权人”等着

梳理完这六条评论之后,我发现整件事最荒诞的地方甚至不在1800万怎么没的,而在于出事后银行的逻辑居然是——债务人让债权人等着。这听起来像一句绕口令,我解释一下。

从法律上说,储户把钱存进银行的那一刻,这笔钱的所有权已经转移给了银行。银行对储户形成了一笔债务,储户是债权人,银行是债务人。这是储蓄合同最基本的法律关系。有律师明确指出,银行对储户资金的安全保障义务是刚性的,不因第三方(包括其员工)的犯罪行为而转移或免除。

现在,债务人的员工偷了债务人的钱。债务人不但不还钱,还反过来对债权人说:“你先等一等,等我把那个员工抓起来、审完了、判了,再来谈我还你钱的事。”现实生活中,你要是欠了别人钱,你对债主说“你先等着,等我处理完家里的事再还你”,你觉得债主能不能接受?

针对这件事,多位律师给出了逻辑完全一致的解读。京师(武汉)律师事务所的余昊律师明确指出,银行同时负有违约责任、用人单位责任以及安全保障义务,应承担赔偿责任,依据《民法典》第187条,民事责任和刑事责任并行不悖。广东哲清律师事务所的马俊哲律师也强调,“先刑后民”不构成银行拒付的合法理由,两者的法律事实和法律关系完全不同。

群众在网上用大白话表达出来的那个朴素逻辑——“银行先赔钱,然后再去追员工”——恰恰是法律已经清清楚楚规定了的东西。

大象新闻的评论员有一段话值得被所有人记住,我原文摘录在此:“你说银行管得松吧,但是真要取钱时,超过5万块钱都要各种证明,你家员工取上千万咋就不要那些证明了?”

这句反问像一把刀。银行不是没有审核流程——对于普通客户,五万以上取款就要反复核验身份证、人脸识别、大额授权。可对于内部员工,这些流程全打盹了。

这就不是“失误”的问题,这叫“双标”——对外严防死守,对内有求必应。当“内鬼”比当“外贼”轻松得多,这个系统的安全的逻辑就已经颠倒成了一种脆弱的倒挂。

三、媒体集中炮轰——十家媒体,三个核心观点事情发生后,媒体的反应速度远比我们想象的要快。从全国性的权威媒体,到地方的评论专栏,口径虽然各有侧重,但结论出奇一致。

我梳理了十余家媒体在这几天内发布的评论。人民网观点频道指出,银行“等司法结论”的说法“无理又无情”,要求银行“收起傲慢”。四川在线《新闻两点论》明确写道,银行信用不能在等待中“持续耗损”,并一针见血地指出:储户从来不是和员工个人签的合同,而是和银行签的储蓄合同。

红网《红辣椒评论》用了一个非常形象的比喻:银行的内控“纸篱笆”,一戳就破。顶端新闻的评论则沿着时间维度展开:“等待,看似程序正确,却又荒谬冷酷。存款消失的储户为什么等?等到什么时候?等的过程怎么处理?”这些,银行没有给出哪怕一个字的答案。

每日甘肃网《丝路话语》进一步指出,挂失补卡环节身份核验走过场、大额资金划转审批流程彻底失灵、内部审核多人“打盹”的现象,折射出的是一家村镇银行风控体系的系统性崩塌。华声在线《辣点财经》则直接点破银行打的“太极”:嘴上说认责,一说到赔钱就踢皮球。

中国吉林网、极目新闻、齐鲁晚报等媒体的评论则更侧重于法律解读,结论同样明确:储户的兑付诉求于法有据。

从这些媒体的密集评论中,可以清晰地提炼出三个核心观点,它们层层递进,构成了对整件事最完整的解剖:

第一层:银行内控是一道“纸篱笆”,指纹都没按就破了。

挂失补卡需要储户本人持身份证到场,柜员有核验义务。大额转账需要多级授权。这家银行的所有风控节点,在赵某丽面前全部失灵。同事还违规协助。这暴露出的不是一个人出了问题,是一个系统的崩溃。

第二层:“等司法结论”在法律上根本站不住脚。

多位律师说得非常清楚:刑事责任和民事责任并行不悖。员工犯罪走刑事程序,银行违约走民事赔付,不能混为一谈。银行内部员工犯罪是银行自身风控失职,不能让客户为银行的内控漏洞背锅。

第三层:信用的消耗不可逆,信任经不起几次透支。

顶端新闻的评论员有一个很贴切的表述:“银行的核心是信用,存款安全是金融的底线。出事后冷眼旁观,摧毁的是整个行业最珍贵的信用资产。”钱江晚报《潮评》也反复强调这一点:银行不是普通商业企业,它拥有吸收公众存款的特许经营权,享受着国家信用背书的隐形红利。权利与责任对等,承担了保管公众资金的职能,就必须对存款安全负起绝对责任。

四、一条最新消息:银行改口了,但评论区还在等

4月30日深夜,吉林农商银行通过官方渠道发布了一则声明。原文措辞是:“该行将严格遵循‘存款自愿、取款自由’原则,不等待司法结论,依法合规保障客户合法权益。”

这条声明同时也释放了几个信息:该行承认原扶余惠民村镇银行“在内控合规、风险管控等方面存在明显漏洞和短板”,并表示在吸收合并后已第一时间报案,对相关责任人进行问责处理,将“深刻汲取教训,举一反三,全面排查内控薄弱环节,完善制度流程”。

从“等司法结论”到“不等待司法结论”,这是一个信号。但储户的钱什么时候真正到账?声明没说。“不等待”不等于“马上赔”,“保障客户合法权益”也不等于“今天打款”。储户们等了半年了,现在要等的不是一句好听的话,是钱。

五、跳出事件往上走——三个更高层次的思考

聊完了六条评论、十家媒体的观点以及银行的最新表态,是时候站高一层,做点更深的思考了。

第一层级思考:金融行业正在发生深刻的“权力转移”。过去,银行犯了错、出了事,处理方式往往靠“压”。压住消息,压住舆论,压到最后不了了之。但这个时代已经一去不复返了。

今天,信息传播的渠道已经完全扁平化。任何一个储户受了委屈,只要把事情讲清楚、把理说透,就可能牵动全网的情绪。当六万条评论、上万次点赞指向同一个方向时,银行发现,自己面对的不是一个储户的投诉,而是一场汹涌的民意。

这才是吉林农商银行改口“不等待司法结论”的深层背景。不是因为它突然良心发现,而是因为它终于意识到,继续拖下去要付出的代价——信用破产——远比赔钱大得多。这或许才是本次事件最值得被记录的一笔:全网所有人齐心协力,给一家银行正儿八经地上了一课。

第二层级思考:普通人正在用“常识”打败“专业壁垒”。这件事中,银行方面的表态非常有意思。从“等司法结论”到“你就赶上这事了”,再到“员工个人行为”,每一句听起来都像模像样,似乎用专业的措辞构成了一道普通人无法穿透的屏障。

但评论区里几千条留言,用一个最朴素的道理把这堵墙推倒了。这个道理不需要上法学院、不需要考什么资质,是人心里都明白:我跟你签的合同,不是你员工跟我签的。很多人不懂“职务代理”、“先刑后民”这些专业术语,但人人心里都清楚:你欠我的钱,不能拿“我正忙着抓小偷”来代替还钱。

我读到过一段令人深思的话:“等待,看似程序正确,却又荒谬冷酷。”用“程序正确”来包装“实则推诿”,这在任何行业都说不过去,更何况是做“信用”生意的银行。

第三层级思考:从“被动化险”到“主动布局”,村镇银行的阵痛才刚刚开始。这个话题跳得有点远了,但它跟这件事紧密相连。过去这些年,从河南到吉林,村镇银行风险事件不是第一次了。

根本原因在于股权结构不透明、公司治理薄弱、主发起行管控责任虚化。有些村镇银行甚至出现了严重的“内部人控制”问题——银行成了一些人的私人金库。

2026年以来,全国已有超过70家村镇银行退出市场。吉林农商银行此次吸收合并扶余惠民村镇银行,正是在这一波整合浪潮中发生的。可谁能想到,合并还没捂热,就爆出了1800万的窟窿。这说明,合并不是万能的。把“纸篱笆”换个门牌号,不等于它就变成铜墙铁壁了。真正要补的,不是牌子,是骨头。

写在最后——

故事讲到这里,银行终于改口了——“不等待司法结论”。这是一句进步,是一道裂缝里透进来的光。但如果只是盯着这一句话,我们可能错过了整条江。

我想请各位把目光从扶余这间小小的村镇银行身上移开,往更远的地方看一眼。看看历史,看看那条流淌了几百年的金融之河。

晚清同治年间,杭州城里有一位奇人,叫胡雪岩。他从一个钱庄小伙计干起,一路做成红顶商人,手里的阜康钱庄遍布大江南北,朝廷的军饷、官僚的私蓄、百姓的血汗,都流进了他的铺子。当时坊间传言,只要有阜康的银票,走到天边都能兑出银子。

清光绪九年,也就是1883年。那一年,胡雪岩囤积生丝被外商联手做空,资金链骤然绷紧。消息传出的第一个上午,杭州城的阜康钱庄门口挤满了人。

不是来存钱的,是来取钱的。排在最前面的,是几个听到风声的官员家属。排在后面的,是看到前面的人在跑,跟着跑的百姓。

阜康的门槛,不到一天就被踩塌了。胡雪岩倾家荡产,遣散姬妾,最后一个人在漏雨的旧屋里咽了气。

我重提这段旧事,不是在讲一个商人的成败。我是在问一个问题:阜康的银子,真的在一天之内就消失了吗?当然没有。消失的,是那两个字:信用。

过去,你拿一张阜康的银票,能当银子用。天下人认的不是那张纸,是纸背后那个“信”字。信任比库银更坚挺。可一旦“信”字碎了,纵有百万银锭堆在地窖里,也没有一个人愿意再往里存一枚铜板。

每个人都会想:你的银子是你的,我的命是我的,我只想把我的钱拿回来。这就应了那句老话——水能载舟,亦能覆舟。

银行是船,储户是水。千千万万个普通人,用一辈子的汗水、泪水、血汗钱,汇成了托起这条船的大江。船在水上稳稳当当开了几十年,有些人就忘了,这水是有脾气的。水托着你的时候,你是金融机构、是行业巨头、是VIP。水翻过来的时候,你什么都不是。

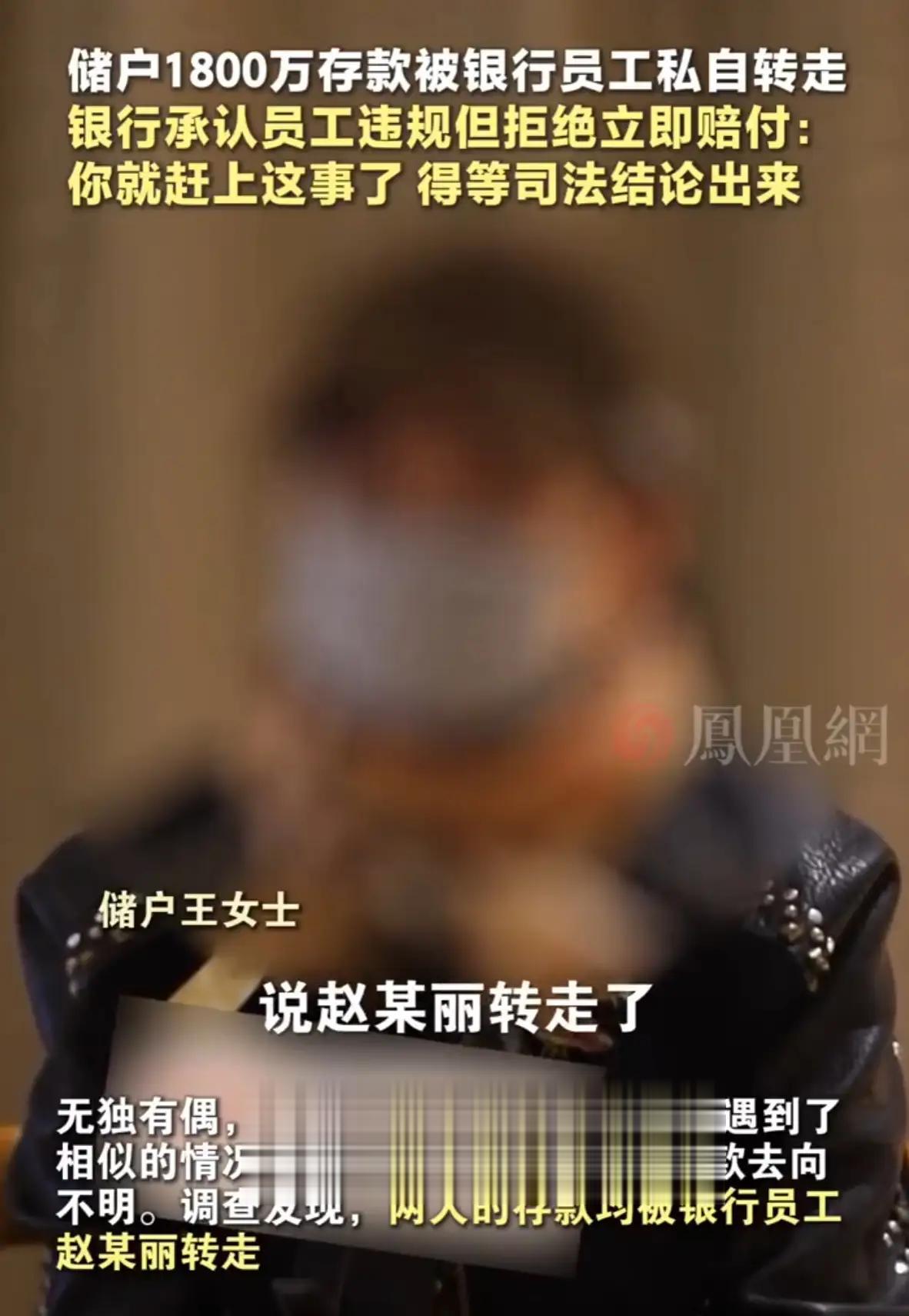

再看看今天。扶余惠民村镇银行的柜台外面,站着的只是两个受害者吗?陈冰,王凤,两个普通的名字,两条被1800万拖住喉咙的命。但她们身后站着谁?

站着在网上写下六万条评论的每一个人。站着熬夜刷热搜、点赞、转发的每一个人。站着每一个把自己半辈子积蓄存进银行、每个月查利息时都会笑一下的普通人。

这些人现在在想什么?我告诉你他们在想什么。他们在想:今天吉林的这个柜员能伪造签名转走1800万,明天我楼下的那个柜员能不能也这么干?

今天这家银行用“等司法结论”堵储户的嘴,明天我存的银行会不会也这样?他们存进去的是钱,取出来的是“等”。一旦这种“想”变成一种集体情绪,那才是真正的雪崩。

接下来会发生什么?不用猜,历史已经排演过无数遍。储户开始把存款往外转——不是转去炒股,不是转去买房,就是转去另一家“看起来更靠谱”的银行。一个人转,两个人转,一家公司转,十家公司转。

银行左手揽储的闸门越收越紧,右手放出去的贷款却到不了期。企业借的钱没法提前还,百姓存的银却要随时取。这个窟窿怎么填?

不用我讲,胡雪岩的阜康钱庄、光绪年间的上海橡胶股票风潮、百年前美国大萧条前夕的银行挤兑潮,都会替我把这句话说完。而这一切的起点,不过是银行对一个人说了一句:“你再等等。”

所以,吉林农商银行说“不等待司法结论”,这是一个句子。但储户要的不是一个句子,是一个句号。把1800万打回陈冰和王凤的账户,这个句号才算画圆。

一句话:把理还回来,把钱还回去。窗口里的那句“取款自由”,才算真正立在了老百姓心上。