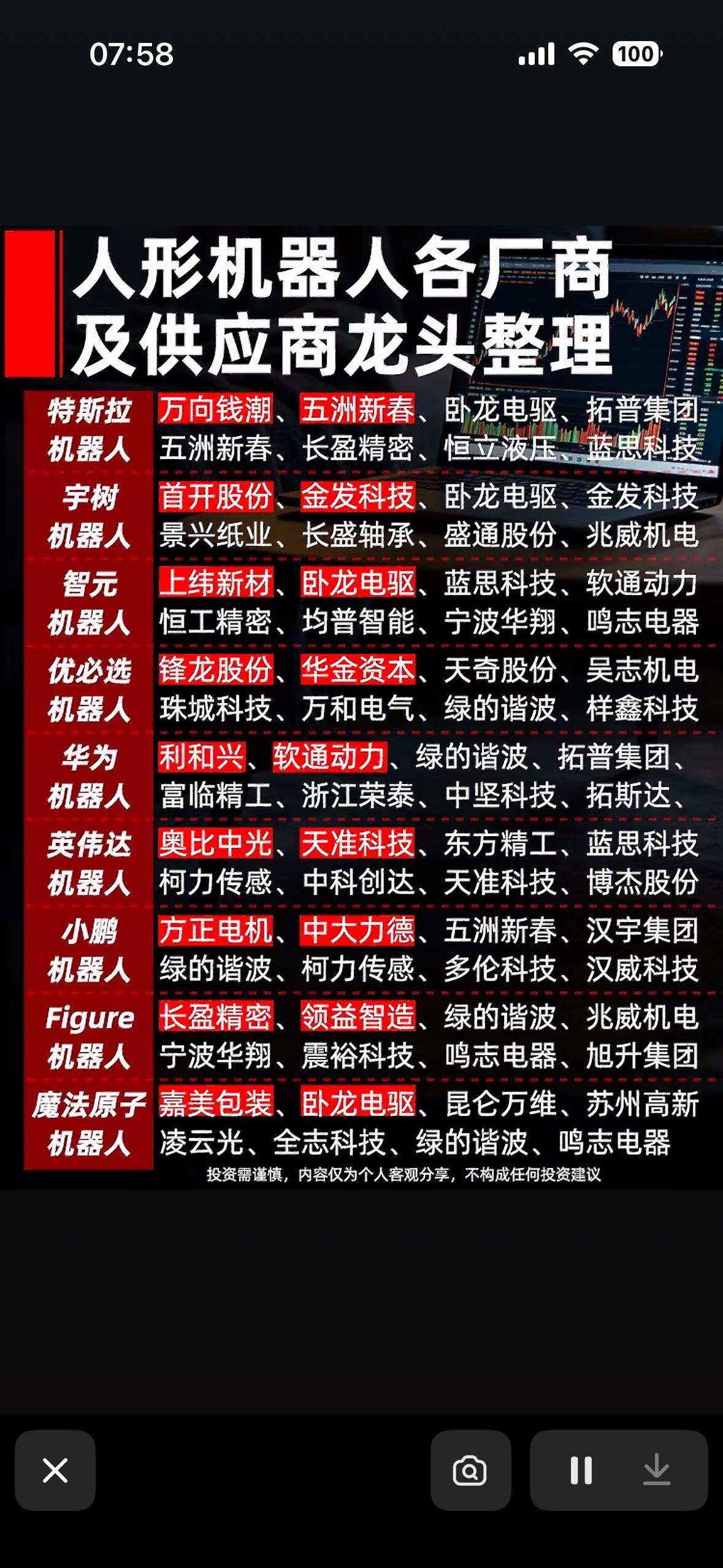

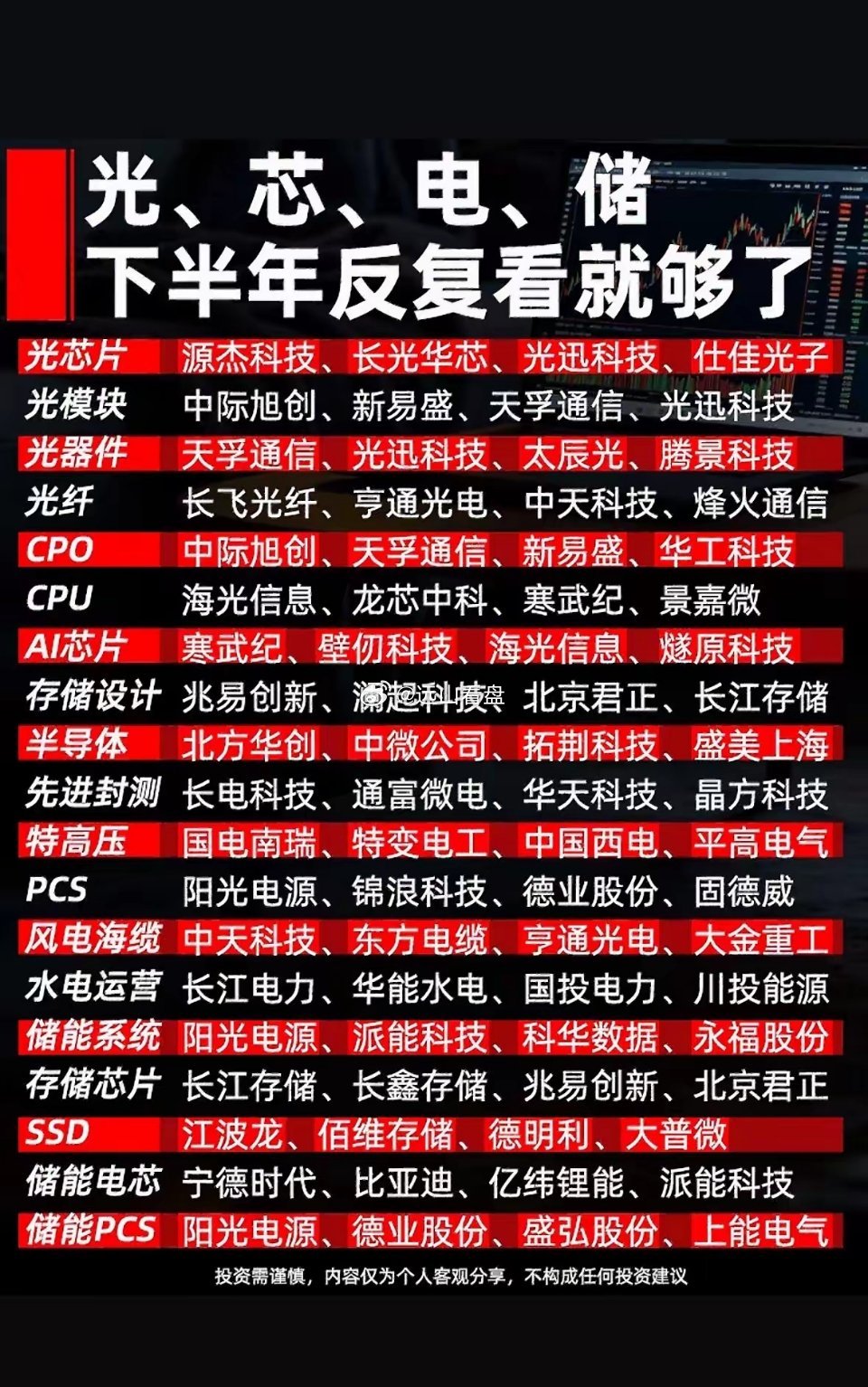

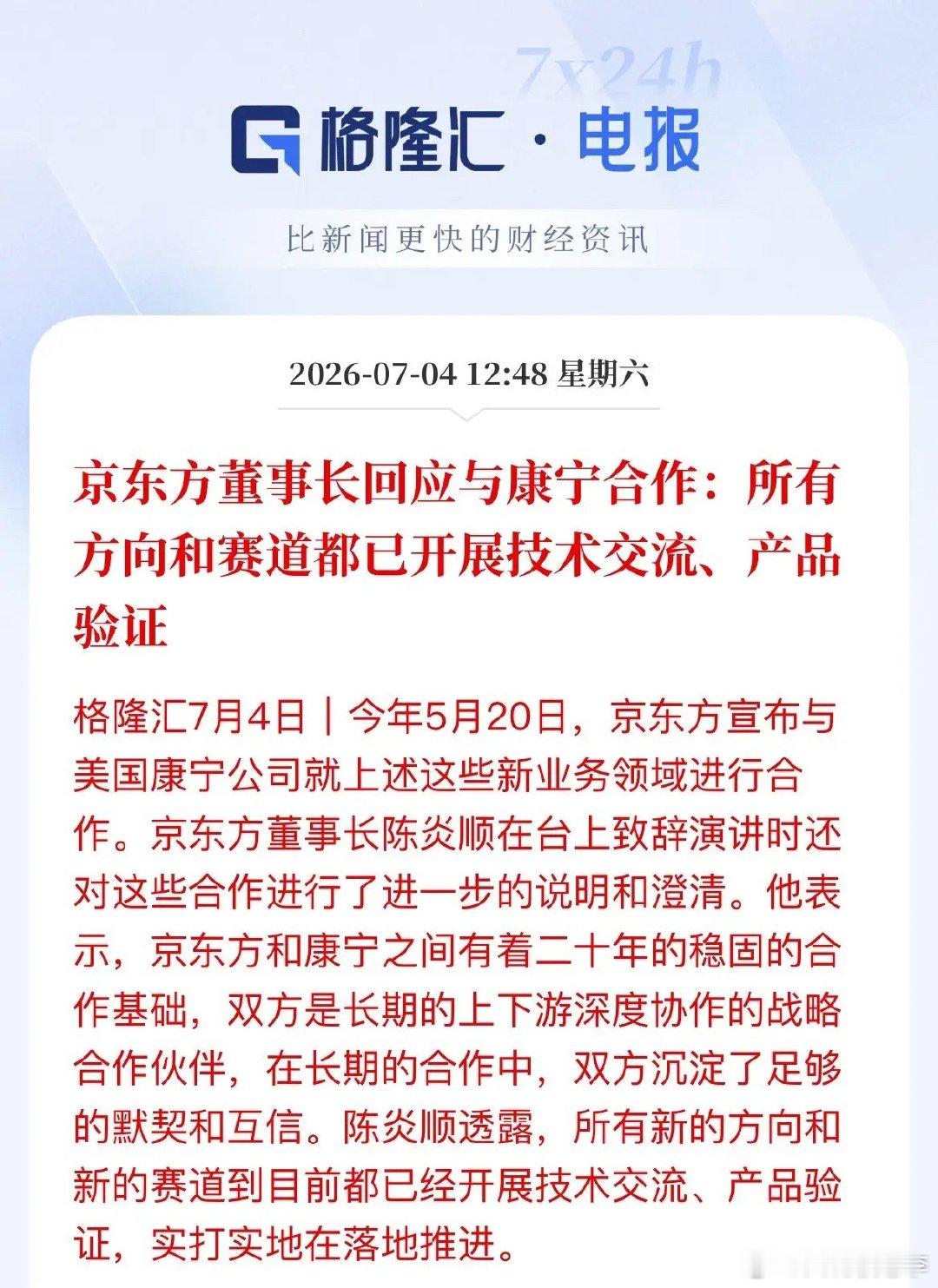

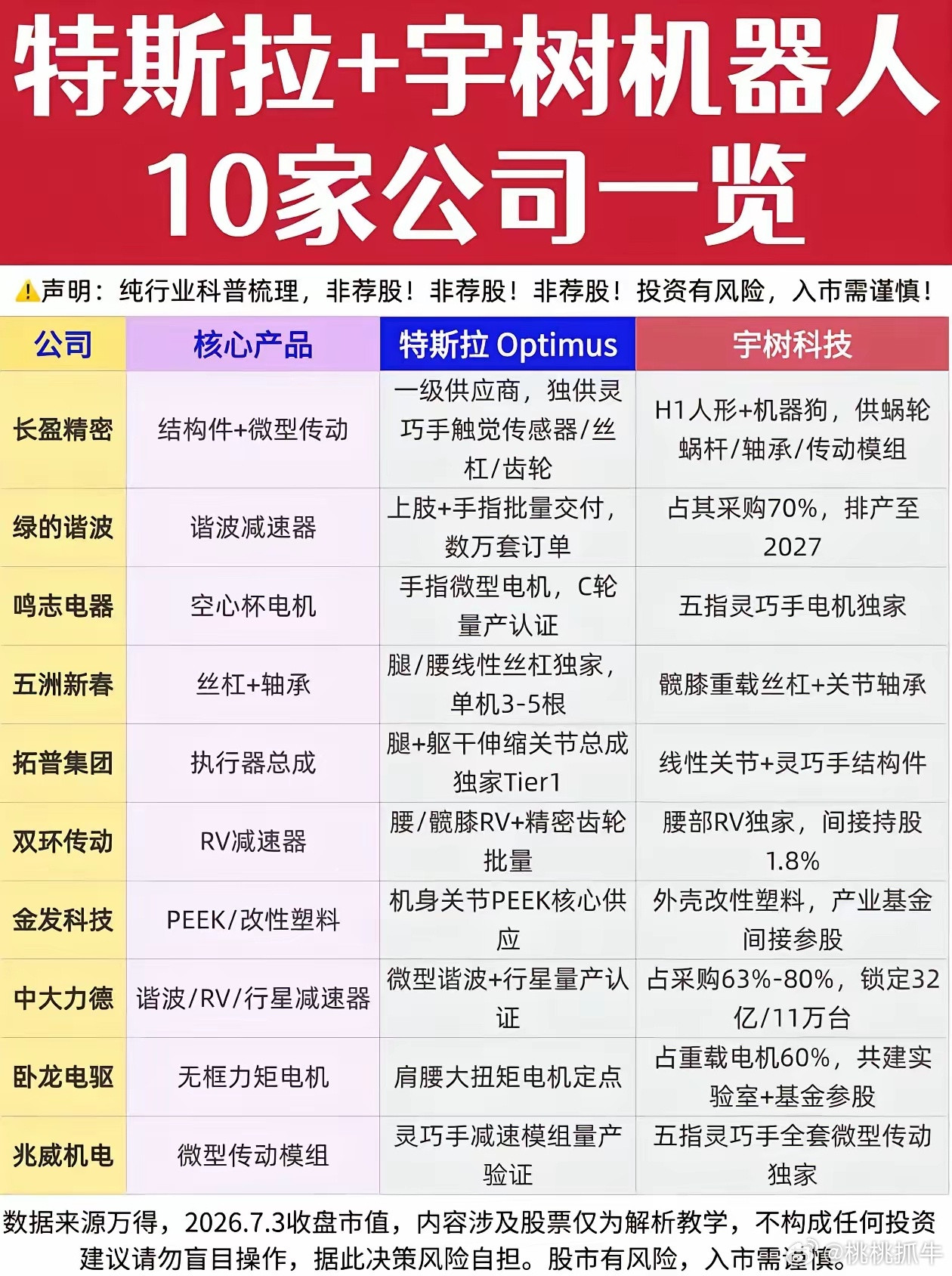

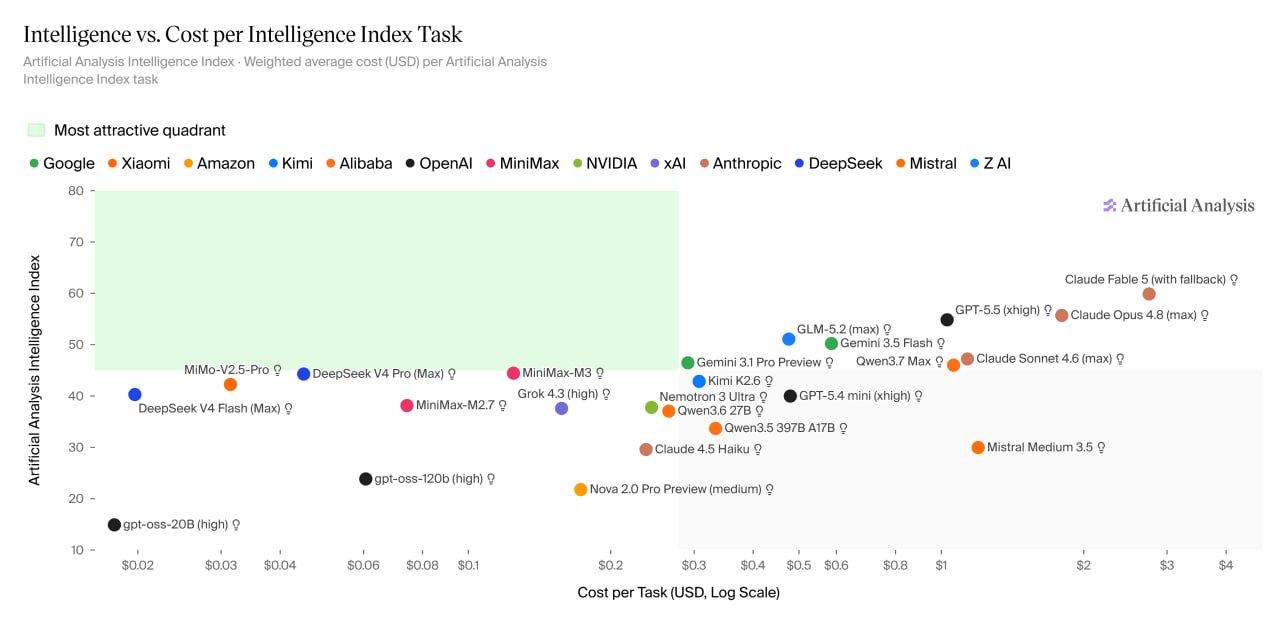

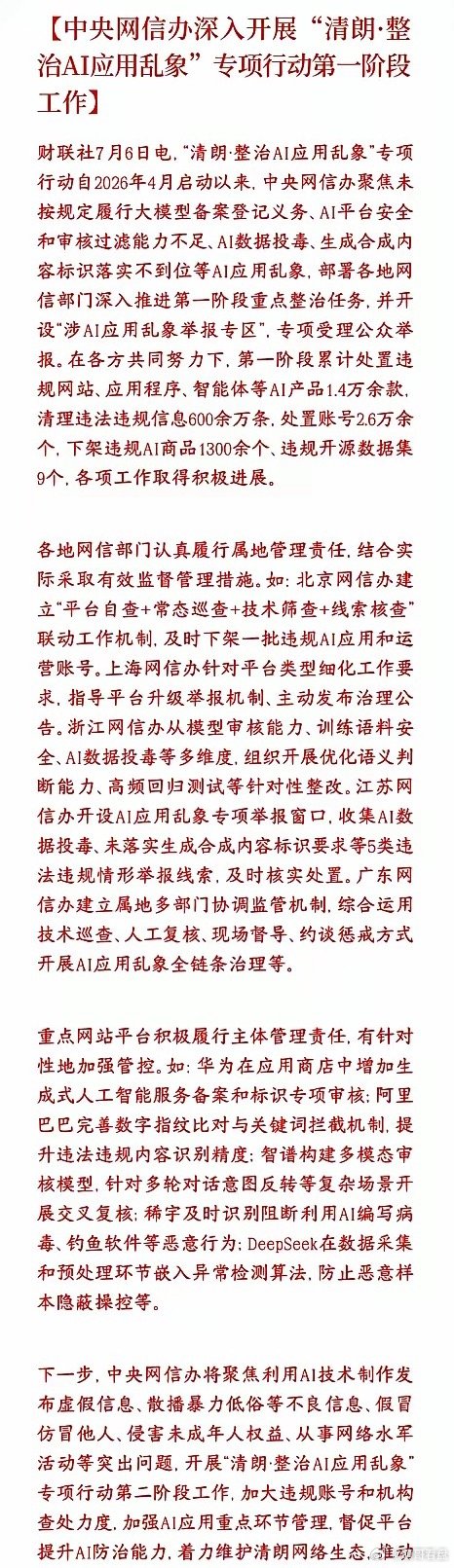

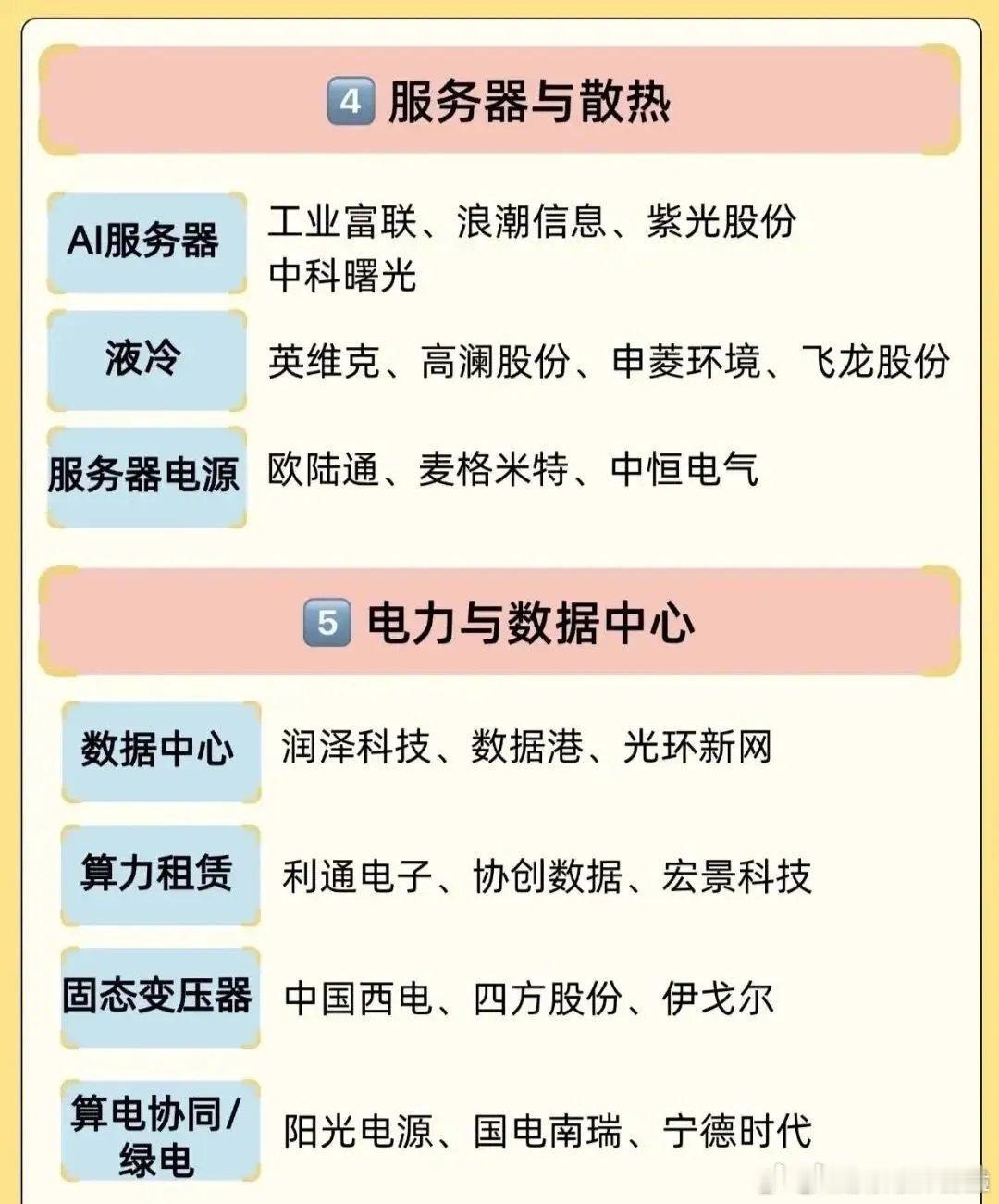

标签: 人工智能

午后华为算力概念也出现了一波拉升,消息面上,2026世界人工智能大会将于7月17

午后华为算力概念也出现了一波拉升,消息面上,2026世界人工智能大会将于7月17日至20日举行,业界最大规模超节点华为Atlas950真机将亮相。资料显示,这是目前行业规模最大的商用超节点,单柜64卡起步,最多可以连8192张NPU卡,专门为万亿参数的大模型训练和推理设计。本轮科技股行情中,华为概念基本被市场遗忘了,现在借利好出现一波反弹,也是有可能的。收盘总结:这几天市场调整,帐户也持续的回撤,今天是这一个多月以来回撤最大的一天,主要还是因为C华润的疲软,很多宝子也跟着买了这个票,从上市到今天持续的上人气榜,尾盘更是出现了明显的恐慌性抛压,走势变得异常的难看了,不过大家可以回顾一下南网能源当初上市后的表现,我认为历史总会惊人的相似,耐心等待它的修复为主。

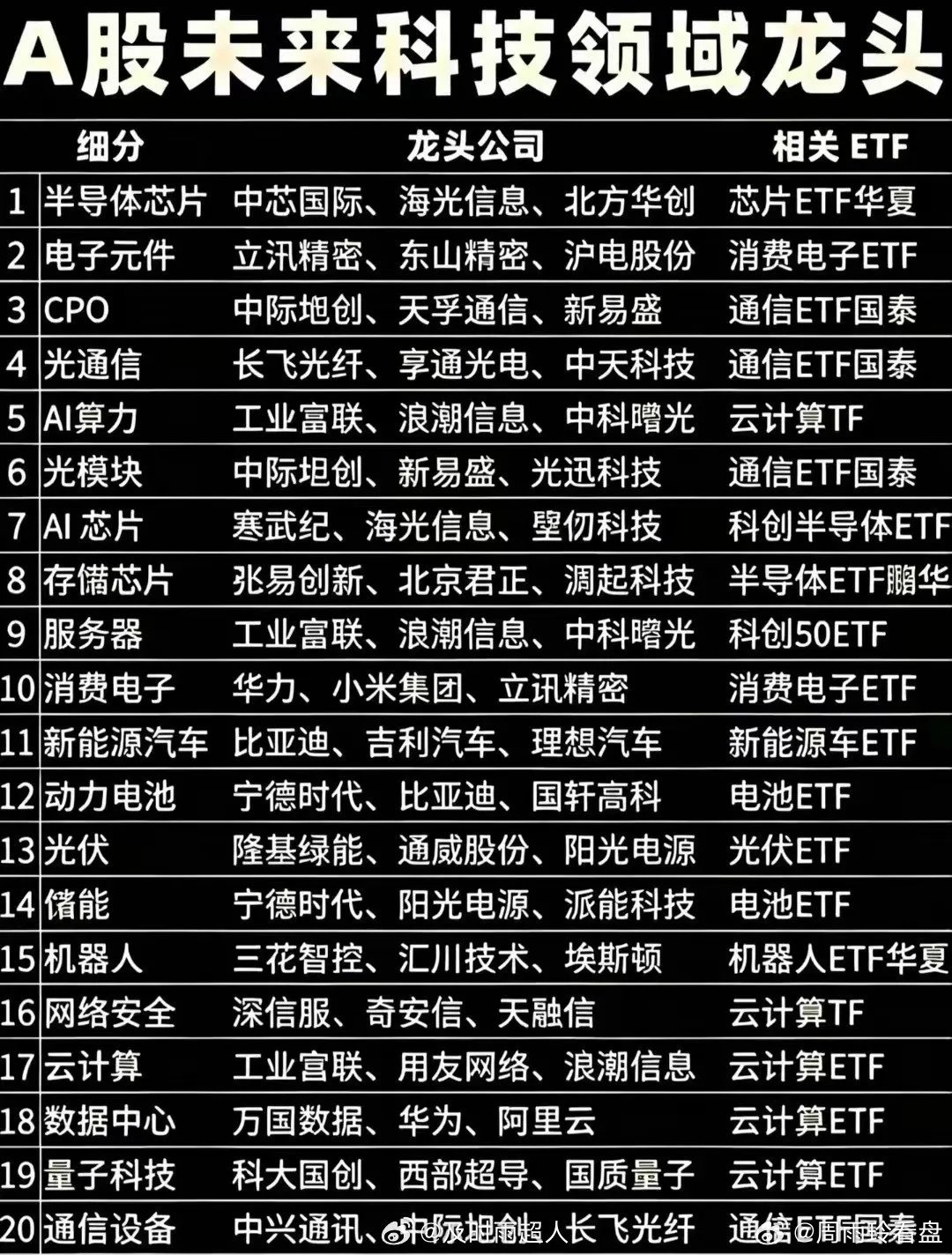

A股市场未来科技发展值得关注。比如中创达,它在智能操作系统领域实力强劲,为智能汽

A股市场未来科技发展值得关注。比如中创达,它在智能操作系统领域实力强劲,为智能汽车、物联网等多领域提供技术支持,和众多车企合作紧密,发展前景广阔。还有海康,作为全球领先的安防产品及解决方案提供商,在视频监控领域优势明显,而且积极拓展人工智能、大数据等新技术应用。另外,科讯飞在人工智能语音技术方面一骑绝尘,其语音识别准确率极高,产品广泛应用于教育、医疗等行业。这些个股都在各自科技领域有着突出表现,未来潜力无限,但投资也得谨慎。

3(3)探寻人工智能探寻人工智能,人与AI全新序章‘AI的涌现,就像我们人忽

3(3)探寻人工智能探寻人工智能,人与AI全新序章‘AI的涌现,就像我们人忽然‘顿悟’了’,张亚勤表示,作为第四次工业革命的技术引擎,AI的涌现不止集中在技术领域,还涌现至各个产业,并加速了科学领域的发现进程。至少在未来五年内,整体算力仍会沿着当前趋势发展,增长速度有可能远远高于摩尔定律所描述的增长水平。这将进一步带动AI智能体在千行百业的落地,释放更大的AI产业化想象空间。回头看,人工智能并不是突然砸下来的,它先是藏在学术论文里,后来躲进推荐系统,再后来钻进语音识别、图像生成、办公软件和工业控制,每一次落地,都像一次小规模的产业迁徙,早期的AI更多是“规则驱动”,后来转向“数据驱动”,如今的大模型则把算力、数据和工程化能力拧成一股绳,这条路并不轻松,冷门时期的学界争论从未消失,有人强调符号主义,有人坚持神经网络,有人把注意力放在知识表示上,结果呢,真正决定胜负的,往往不是概念,而是能不能把算法做进芯片,把模型跑进场景,把成本压到能规模化。(网图侵权必删)

3-3世界五大顶尖科技,中国全部站在第一梯队!❶.无人机:中国、美国

3-3世界五大顶尖科技,中国全部站在第一梯队!❶.无人机:中国、美国❷.量子计算:美国、中国、加拿大❸.新能源汽车:中国、德国、美国❹.VR/AR:美国、中国、日本❺.人工智能:美国、中国、英国人工智能时代真就这么轰轰烈烈地来了,生活里全是AI的身影。就说餐厅,送餐机器人忙忙碌碌地穿梭,比人工还稳当;医院里智能影像筛查病灶,效率那叫一个高;铁路巡检有AI助力,精准度大幅提升。面对这波AI浪潮,大家看法不一。有些人愁得不行,生怕自己被AI替代,饭碗不保。但也有人眼睛放光,期待能借AI突破自我,实现新飞跃。其实吧,AI是把双刃剑,它带来挑战,也创造机遇。咱不如积极拥抱,和AI携手开启全新序章!

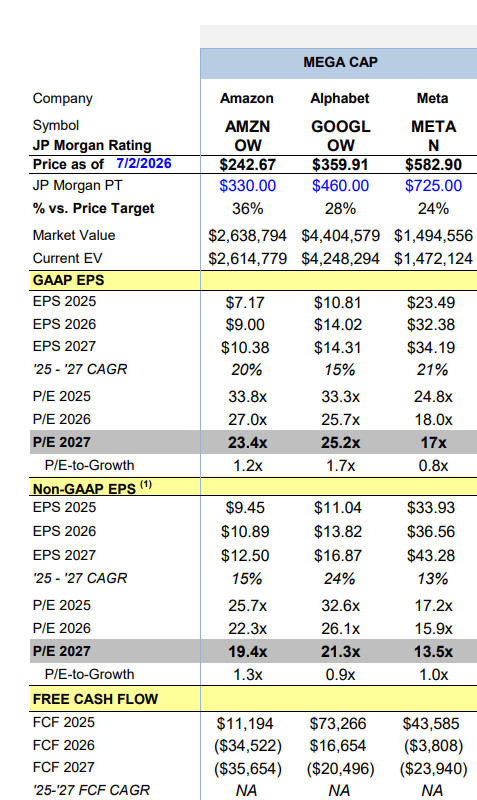

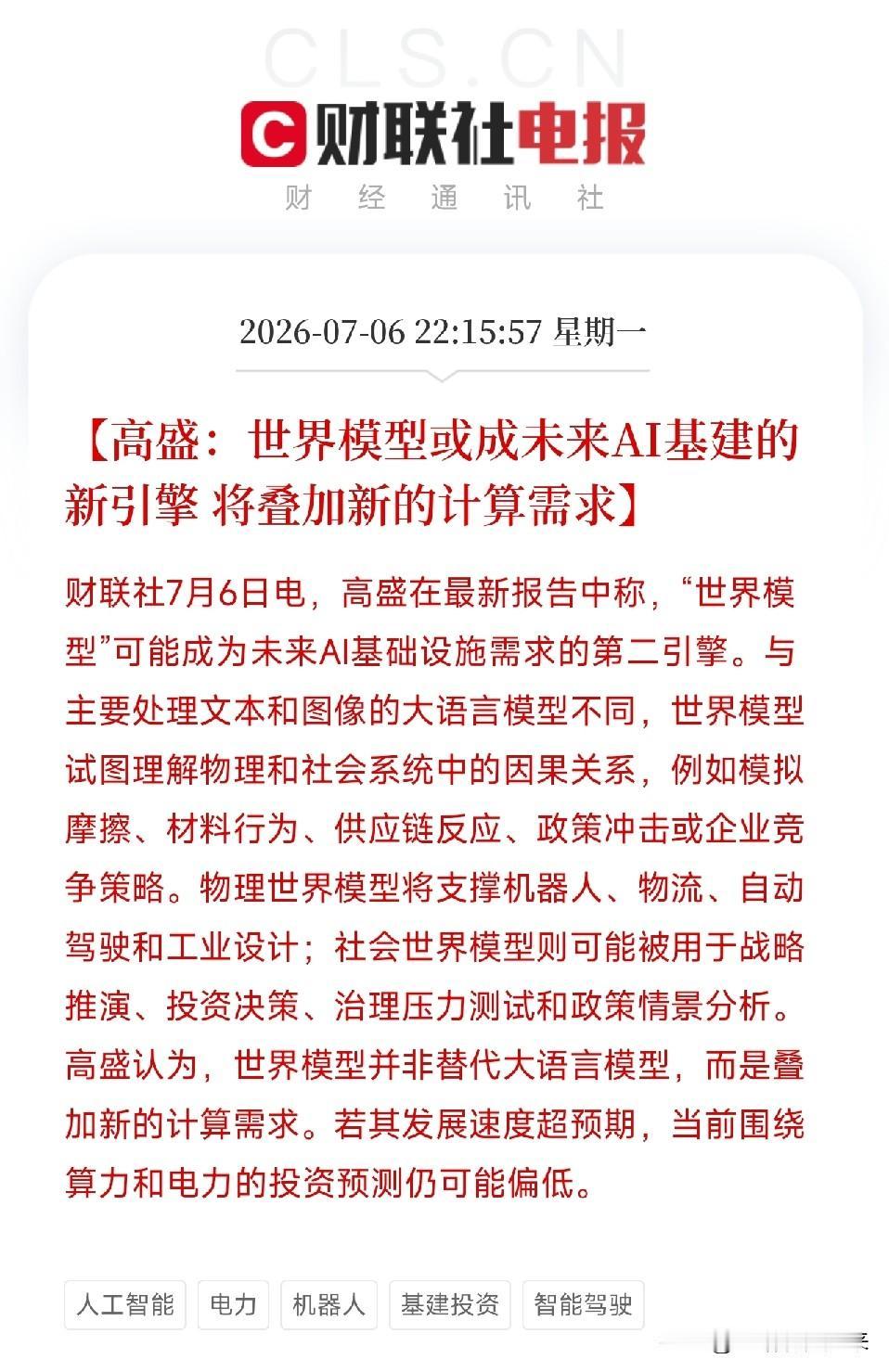

摩根大通(JPMorgan)刚刚就科技巨头在人工智能(AI)领域的支出发出了严厉

摩根大通(JPMorgan)刚刚就科技巨头在人工智能(AI)领域的支出发出了严厉警告。亚马逊(Amazon)、Alphabet和Meta的自由现金流(FCF)状况预计将发生剧烈逆转:从2025年合计约1250亿美元的正向现金流,转变为2027年合计负800亿美元的局面。短短两年内,这一数字将出现超过2000亿美元的逆转,其主要推手是针对数据中心、GPU和AI基础设施的巨额资本支出。具体情况一目了然:亚马逊的现金流将大幅转负;随着投资力度的急剧加大,谷歌(Google)和Meta也将紧随其后。这正是AI军备竞赛的实时写照。超大规模云服务商(Hyperscalers)正投入数十亿美元,力求在模型、算力和云服务领域构建竞争壁垒。为了确立长期的主导地位,它们甘愿承受短期的现金消耗。增长与现金流之间经典的博弈,究竟是明智的长期押注,还是潜伏的现金流危机风险?

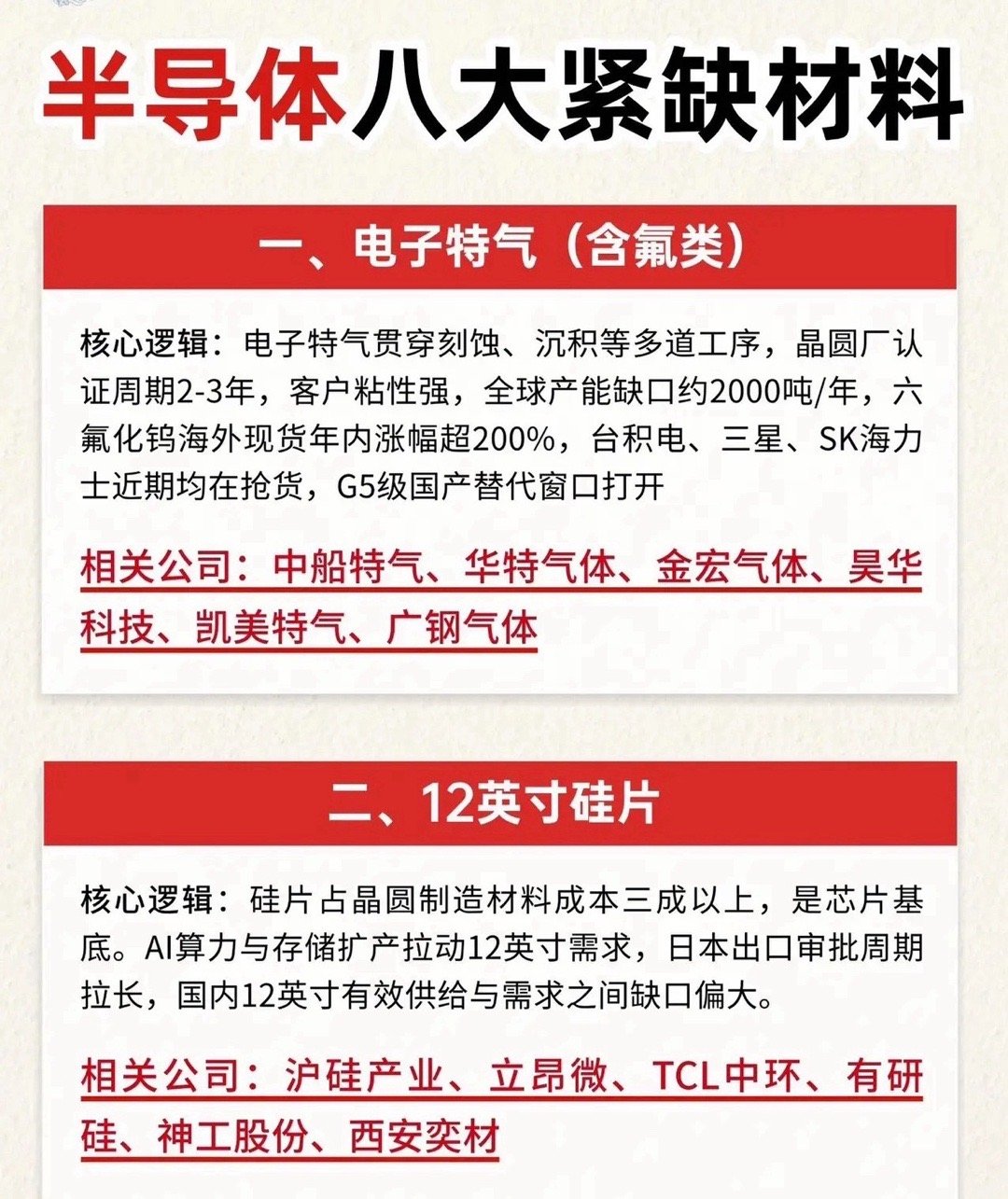

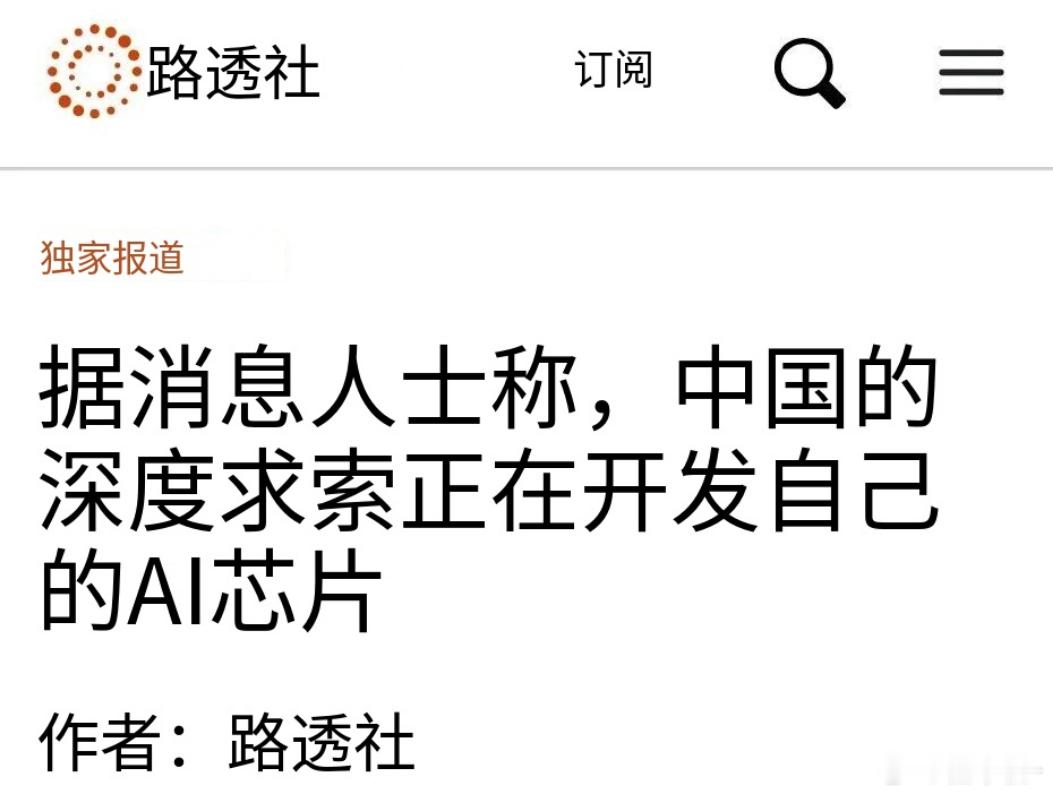

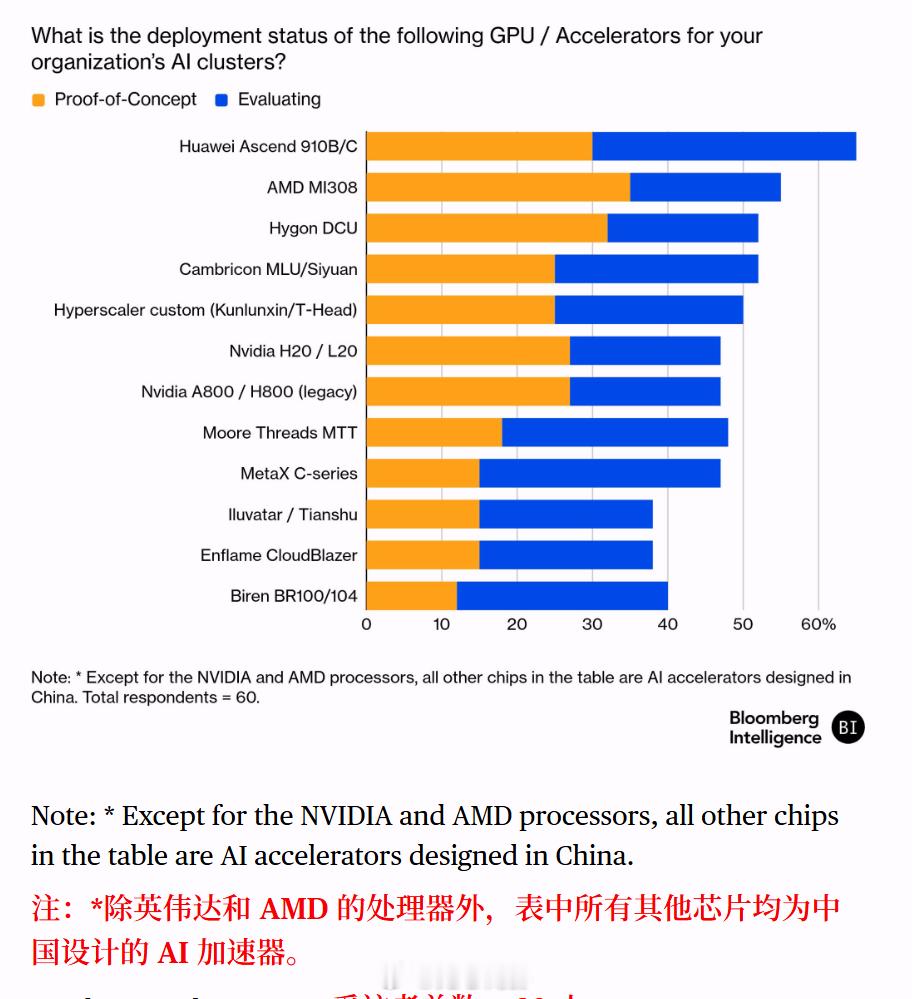

彭博社:中国企业正从英伟达转向本土AI供应商。(原文)中国企业正逐步弃用英伟

彭博社:中国企业正从英伟达转向本土AI供应商。(原文)中国企业正逐步弃用英伟达的高端AI芯片,转而采购国产芯片。这一趋势凸显出中美地缘紧张局势正在重塑国内人工智能基础设施建设格局,同时助推中国实现国产替代美国技术的发展目标。彭博行业研究周二发布题为《国产芯片预算攀升,追赶国际芯片水平》的报告显示,国内企业高管称,未来12个月内,企业用于采购人工智能加速器的预算中,46%将投向国产产品,高于当前30%的占比。此外,80%受访高管表示,今年企业整体基础设施投入超出预算,主要原因是人工智能相关项目成本居高不下。国内头部人工智能基建建设方及其核心供应商——腾讯控股、阿里巴巴集团与华为技术有限公司,最有望抓住本轮国产替代机遇。大量受访企业也正在评估海光信息、寒武纪推出的AI加速器产品。这份报告调研了国内软件、金融、制造、零售行业共60名企业高管,报告指出:“中国推进国产AI芯片替代进口芯片的进程持续取得进展,华为、海光等本土芯片厂商或将从中受益。”本次调研有效受访者总数:60人。调研数据显示,尽管英伟达产品目前仍保有较高使用率,但这家总部位于加州圣克拉拉的企业市场份额预计持续萎缩。一方面国内官方已引导科技企业减少采购英伟达H20芯片,该产品供货渠道收紧;另一方面本土芯片厂商正在快速抢占市场份额。未来五年,中国计划投入约2万亿元人民币(折合2940亿美元)在全国布局数据中心,这是一项由政府主导的产业规划,旨在推动人工智能在医疗、城市治理等多行业落地。彭博新闻报道称,芯片等至少八成核心软硬件技术将由国内企业自主供应。海外新鲜事

美国慌了?马斯克紧急发声,曾经语出惊人:“唯一能让美国摆脱债务危机、避免破产的办

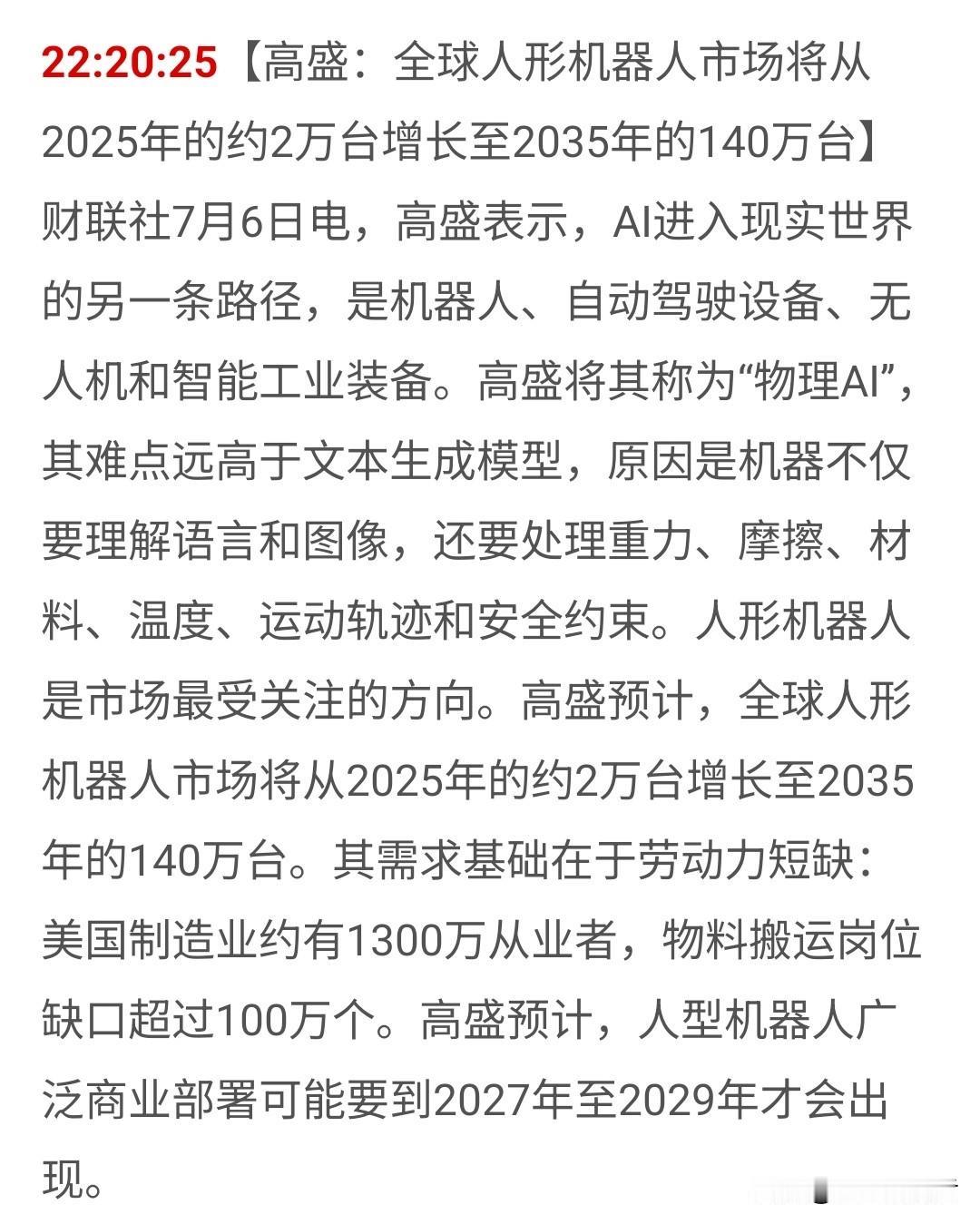

美国慌了?马斯克紧急发声,曾经语出惊人:“唯一能让美国摆脱债务危机、避免破产的办法,就是发展人工智能和机器人!”更细思极恐的是,他预言:“在未来,世界上或会有300亿-500亿人形机器人,是人类的3-5倍!”美国财政部7月2日数据摆在那里,总债务约39.38万亿美元,其中公众持有债务约31.68万亿美元。这个数字放在任何国家身上都足够沉重,更何况美国还要维持庞大的军费、社保、医保、产业补贴和全球军事存在。钱从哪里来,利息怎么付,增长靠什么续上,这些问题绕不过去。也正是在这个节骨眼上,马斯克那番话才会被反复拿出来讨论。他曾在访谈中语出惊人,大意是,真正能让美国摆脱债务危机、避免破产的办法,恐怕只剩人工智能和机器人。他还提到,如果人工智能(AI)和机器人让商品与服务的产出大幅增加,经济就可能进入一种新的生产力阶段。更让人细思的是,他还预言过,未来全球或许会有300亿到500亿台人形机器人,数量可能达到人类的3到5倍。这话听起来很夸张,但马斯克并不是单纯在讲科幻故事,美国现在最缺的不是美元印钞能力,而是足够强的新增长。国会预算办公室2026年2月的展望显示,2026财年美国联邦赤字约1.9万亿美元,到2036年可能扩大到3.1万亿美元,公众持有债务占国内生产总值(GDP)比重预计会升至120%。利息才是最扎眼的一项,债务越滚越大,政府每年都要拿出越来越多的钱支付利息,而这些钱本来可以用在基础设施、制造业、科研和民生上。马斯克提到,美国债务利息支出已经超过军费,这个说法虽然在口径上需要结合年度预算理解,但它点出的方向没有错,美国财政空间正在被债务反过来吞噬。更现实的是,美国社保署2026年报告预计,老年和遗属保险信托基金到2032年第四季度可能耗尽储备,届时持续收入只能支付78%的计划福利。普通人退休金都开始打折,债务问题就不再只是精英圈子的数字游戏。所以马斯克为什么盯上人工智能(AI)和机器人?关键在于生产率。美国要是不想被债务拖着走,就必须让经济产出增长快过债务膨胀。靠加税会遇到选票阻力,靠砍福利会引起社会反弹,靠继续借债只会把问题推给下一任。人工智能和机器人不同,它们如果真能大规模进入办公、工厂、仓储、交通和服务业,就可能把同样一小时劳动变成更多产出,把许多重复性岗位交给机器处理。高盛的研究也给过类似方向判断,人工智能(AI)如果被广泛采用,未来十年美国生产率增速可能明显抬升。人形机器人方面,高盛曾把2035年全球市场规模预测上调到380亿美元,出货量预测提高到约140万台。这个数据距离马斯克口中的300亿到500亿台还很远,但至少说明一件事,资本市场已经把人形机器人从概念展台,推向了产业竞争的真实赛道。特斯拉的Optimus就是马斯克押注这条路的代表。这比做一段演示视频难得多,从美国自身处境看,马斯克的判断有一种很强的危机感。美国过去习惯用金融优势、美元地位和科技话语权来延缓问题爆发,但债务不会因为话术消失,利息不会因为国会争吵减少。人工智能(AI)和机器人如果成功,的确可能创造新的税收、新的产业和新的增长曲线;如果落地速度没有预期那么快,美国债务压力只会继续向后堆积,最后变成更难拆的包袱。一个国家如果把解决债务危机的希望寄托在尚未完全成熟的新技术上,本身就说明传统财政工具已经很吃力。人工智能(AI)和机器人当然重要,中国大陆也必须高度重视这轮产业变革,但不能被美国科技叙事牵着走。真正的竞争,不只看谁先喊出口号,也不只看谁融资更多,而是看谁有完整制造体系、稳定能源供给、工程人才储备和广阔应用场景。技术要落进车间、港口、矿山和城市治理里,才算真正变成生产力。