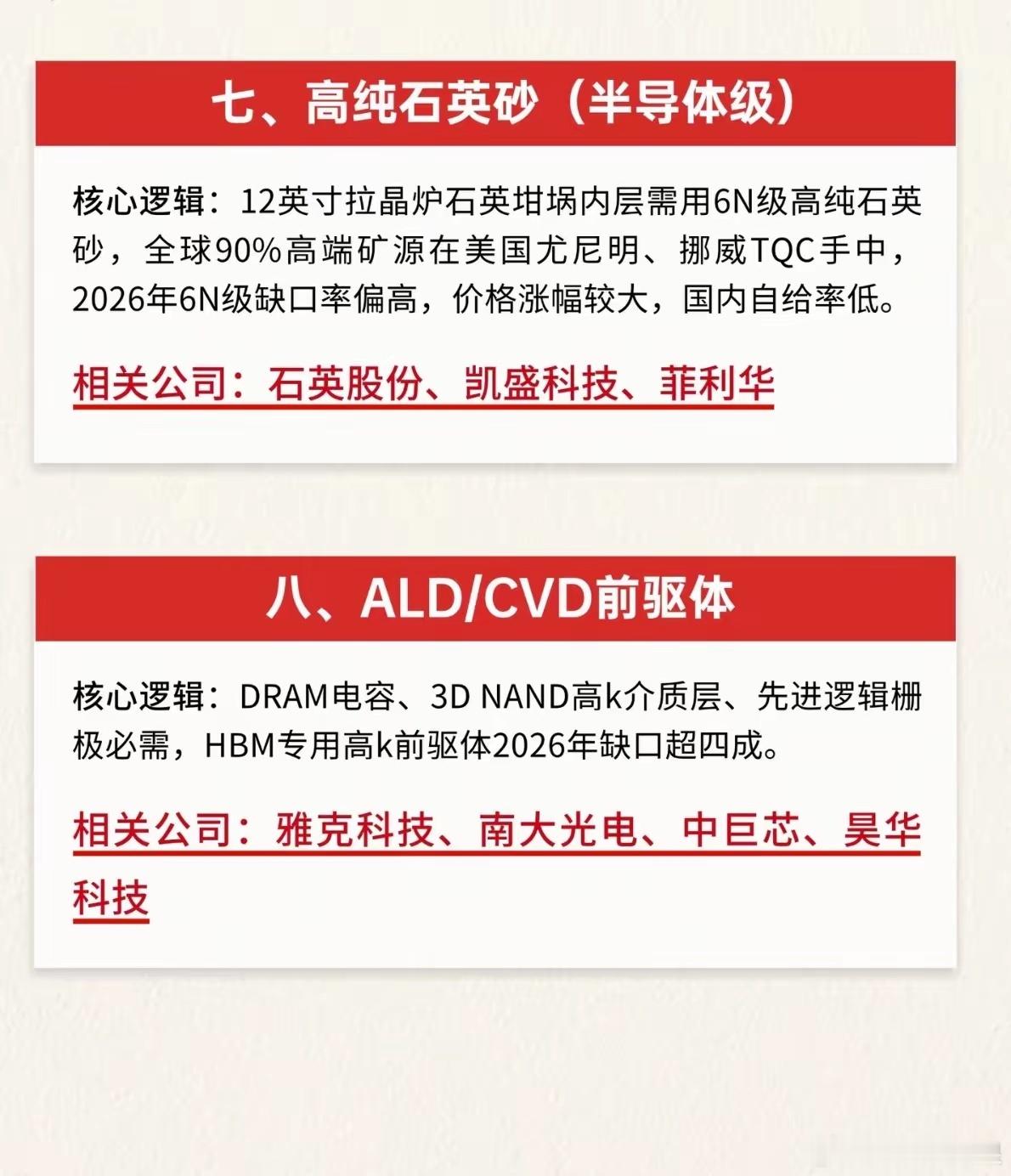

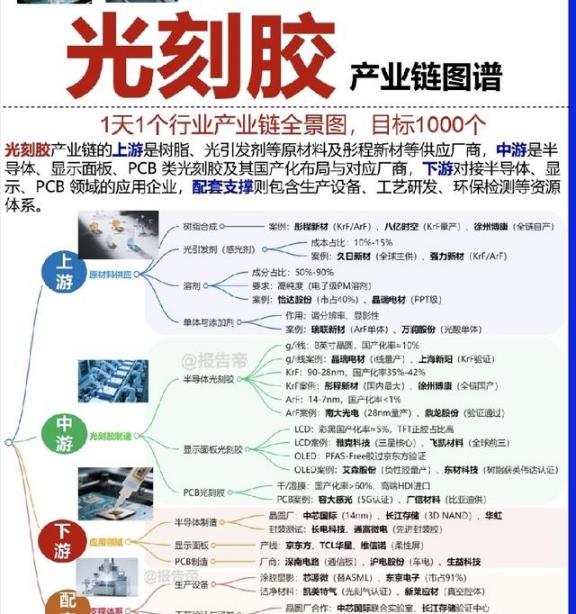

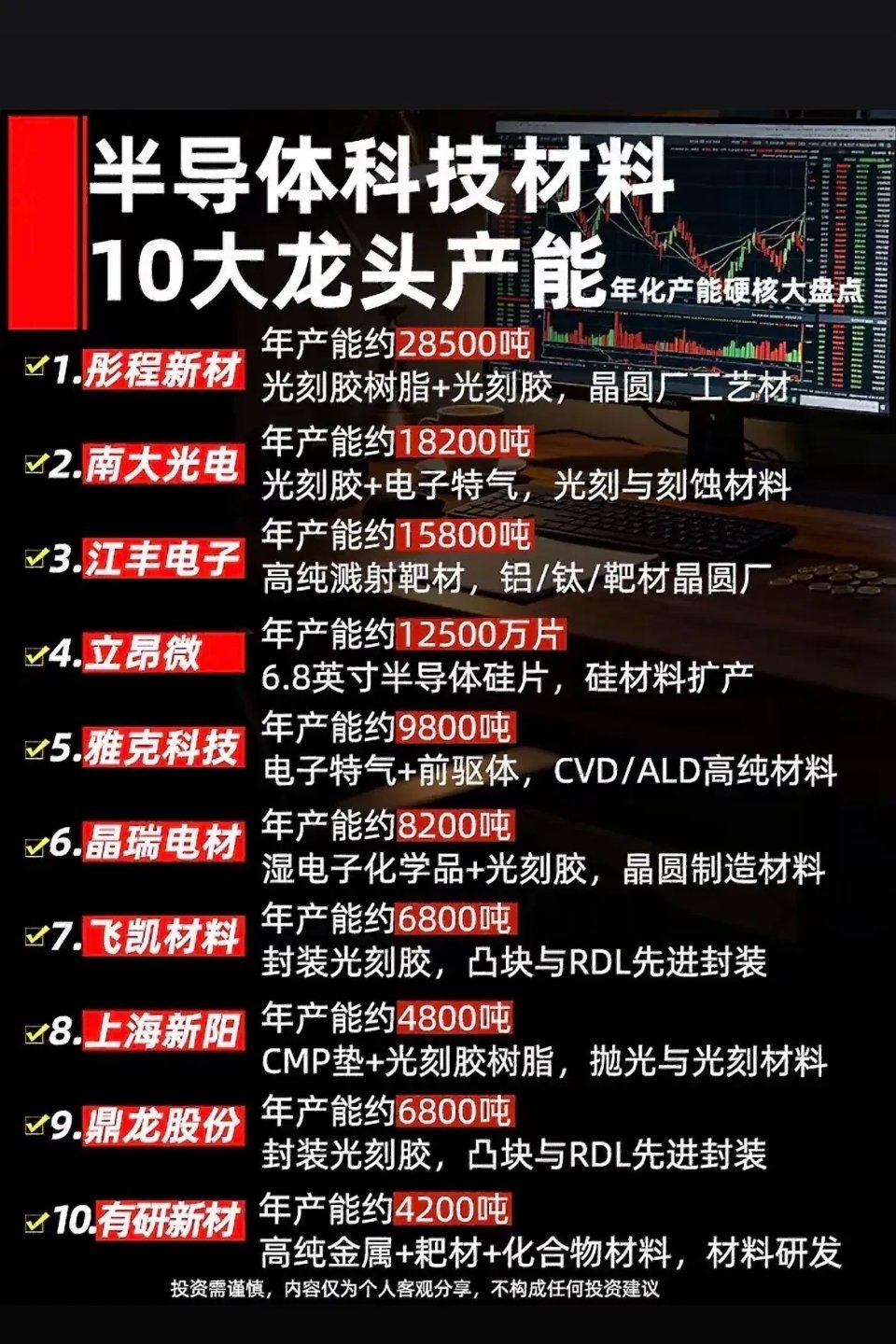

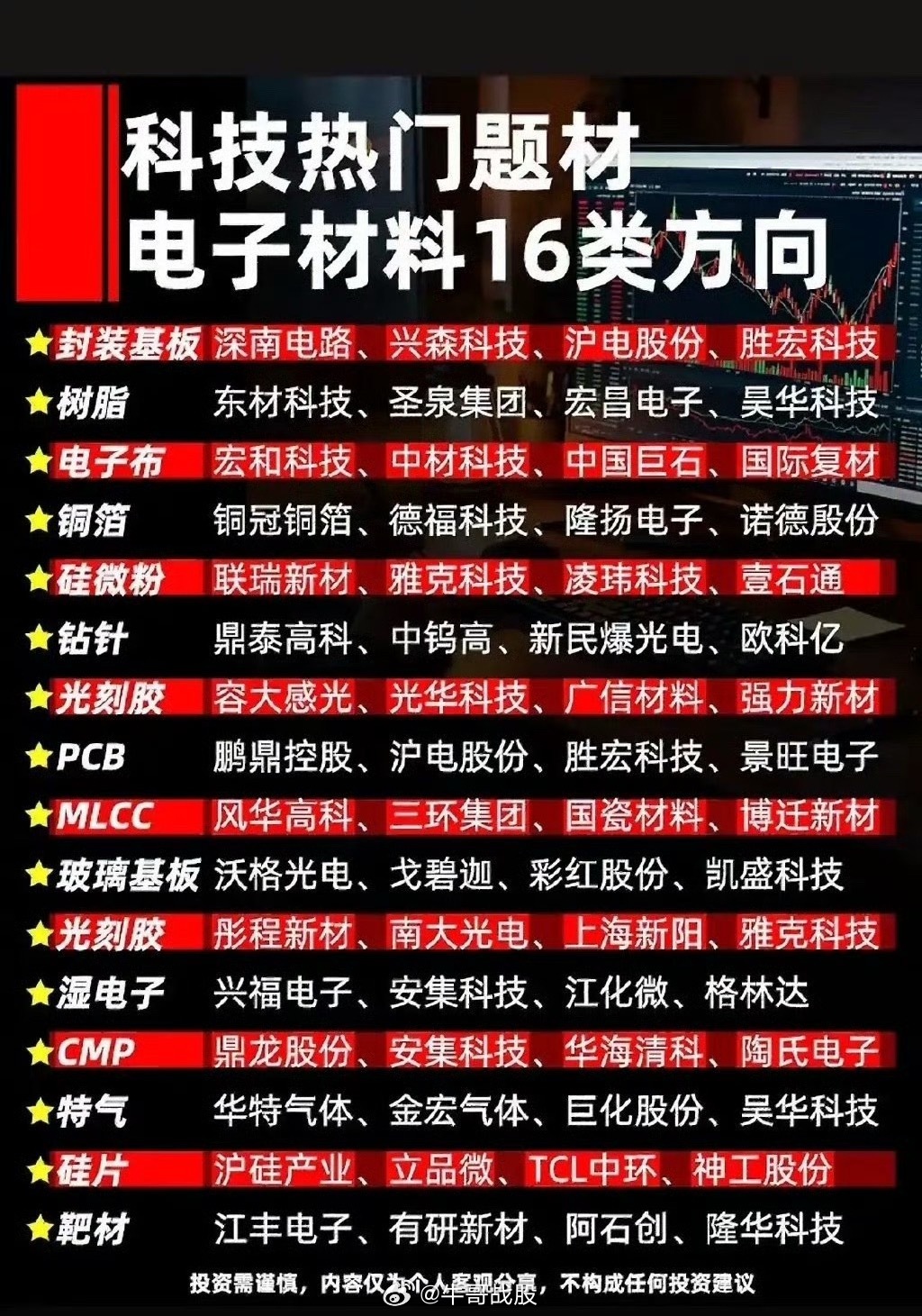

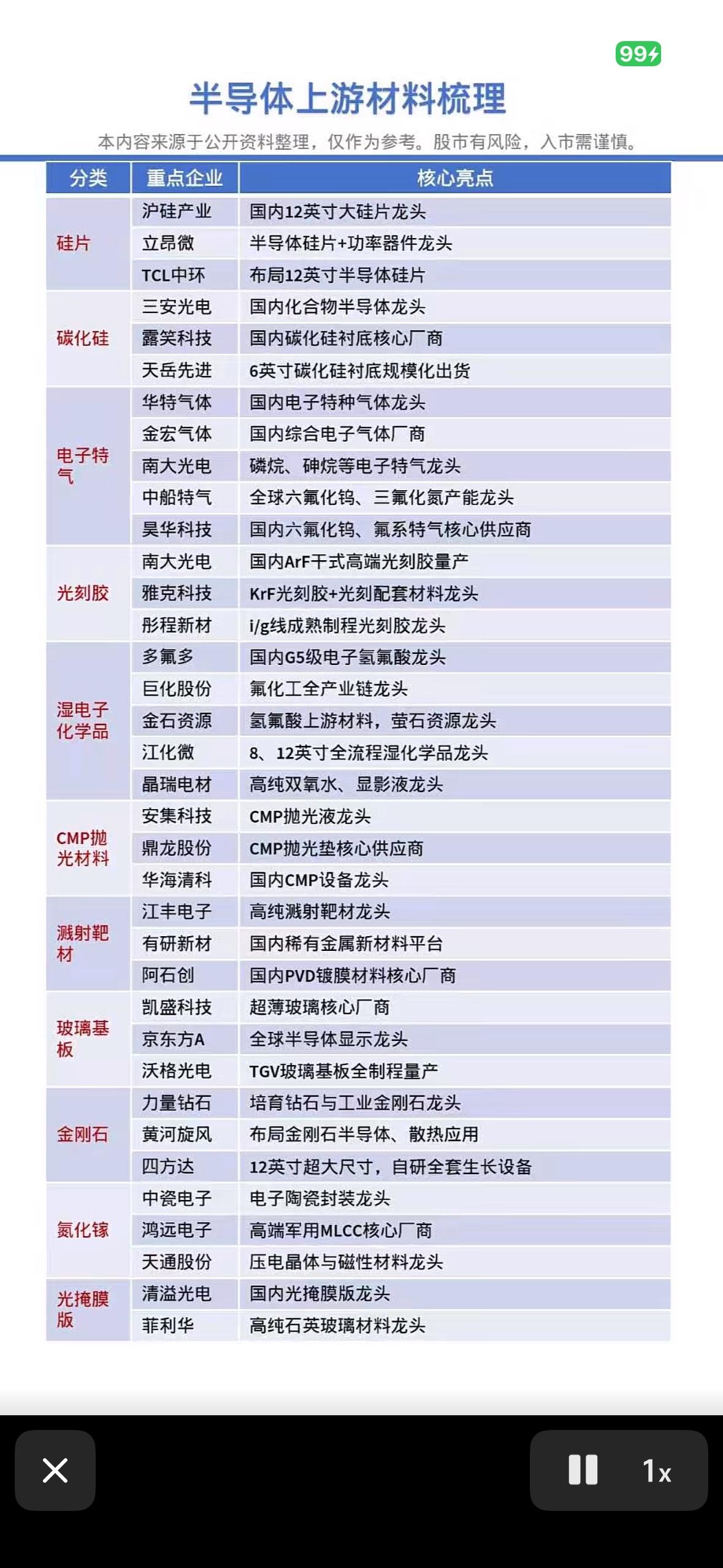

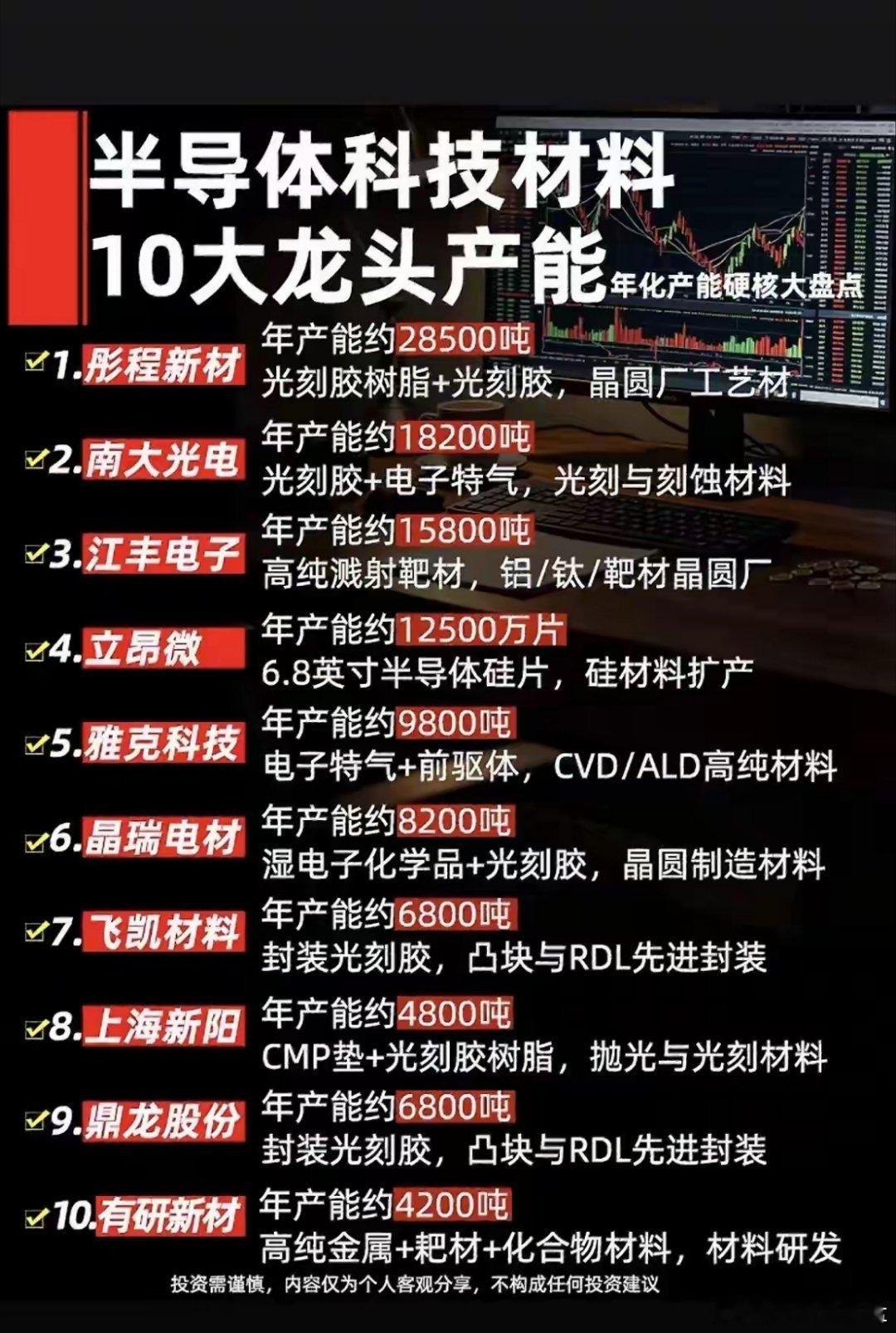

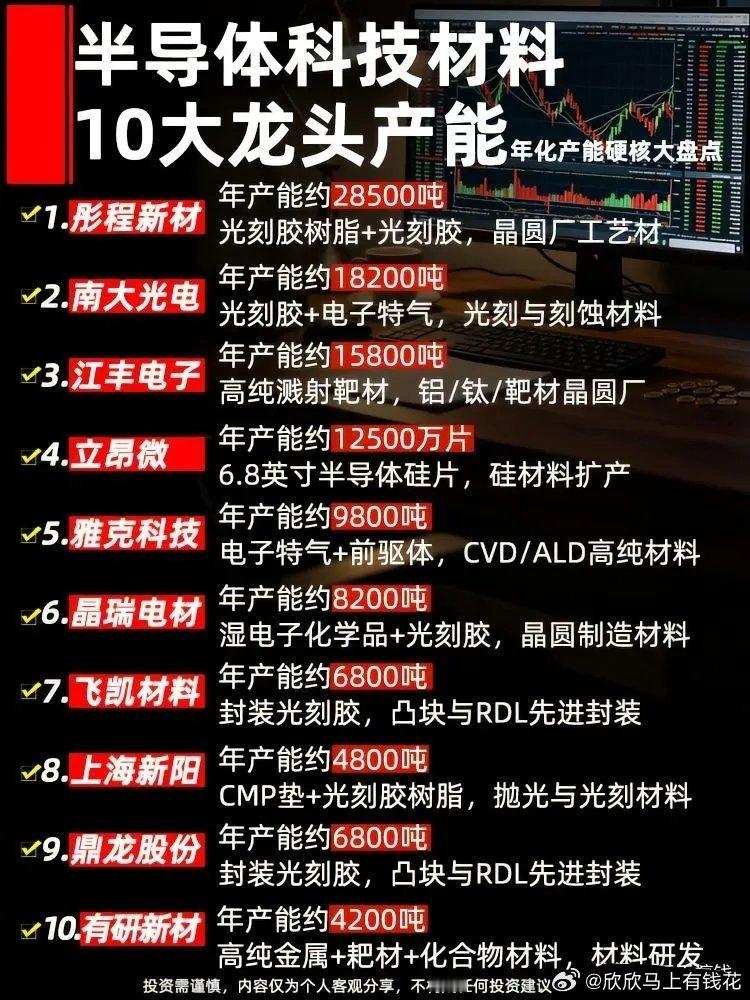

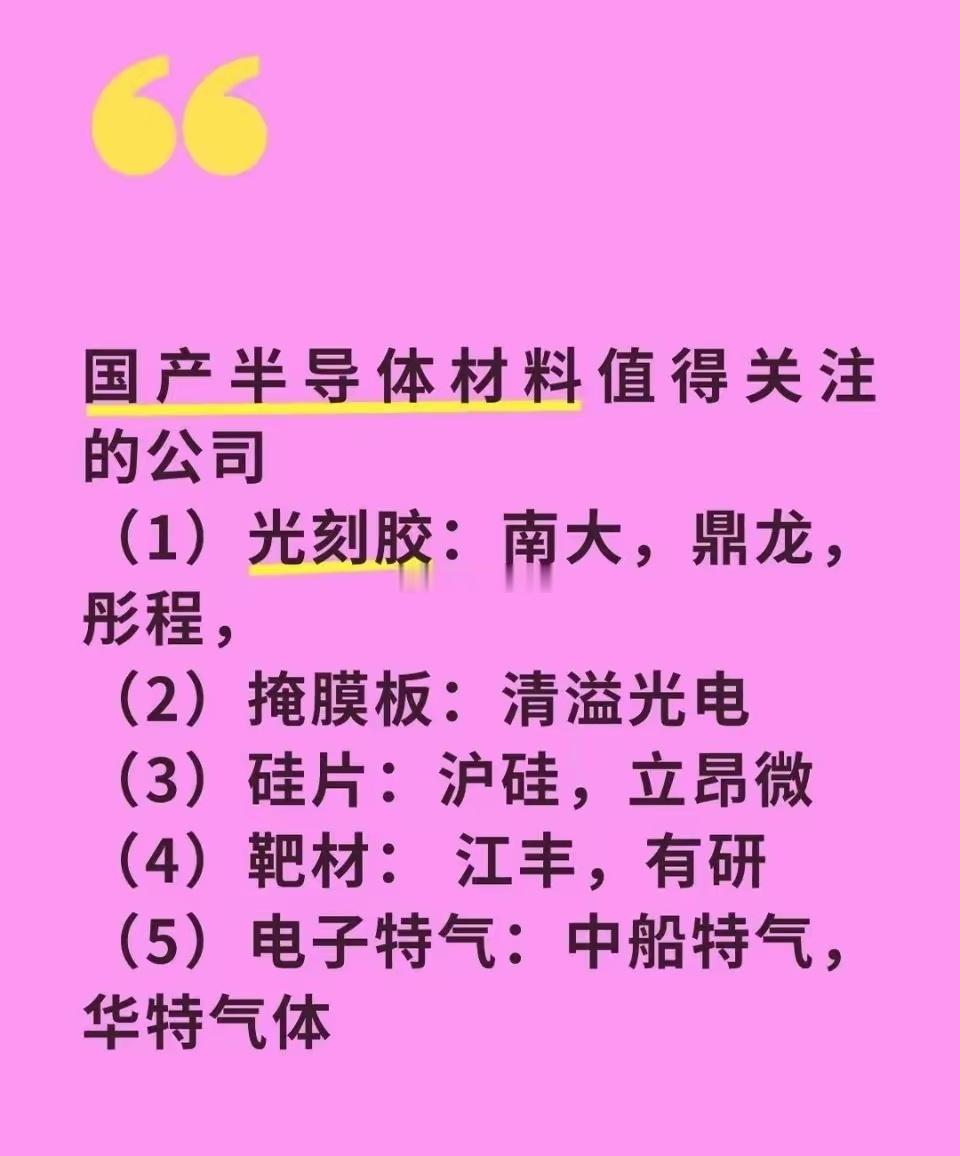

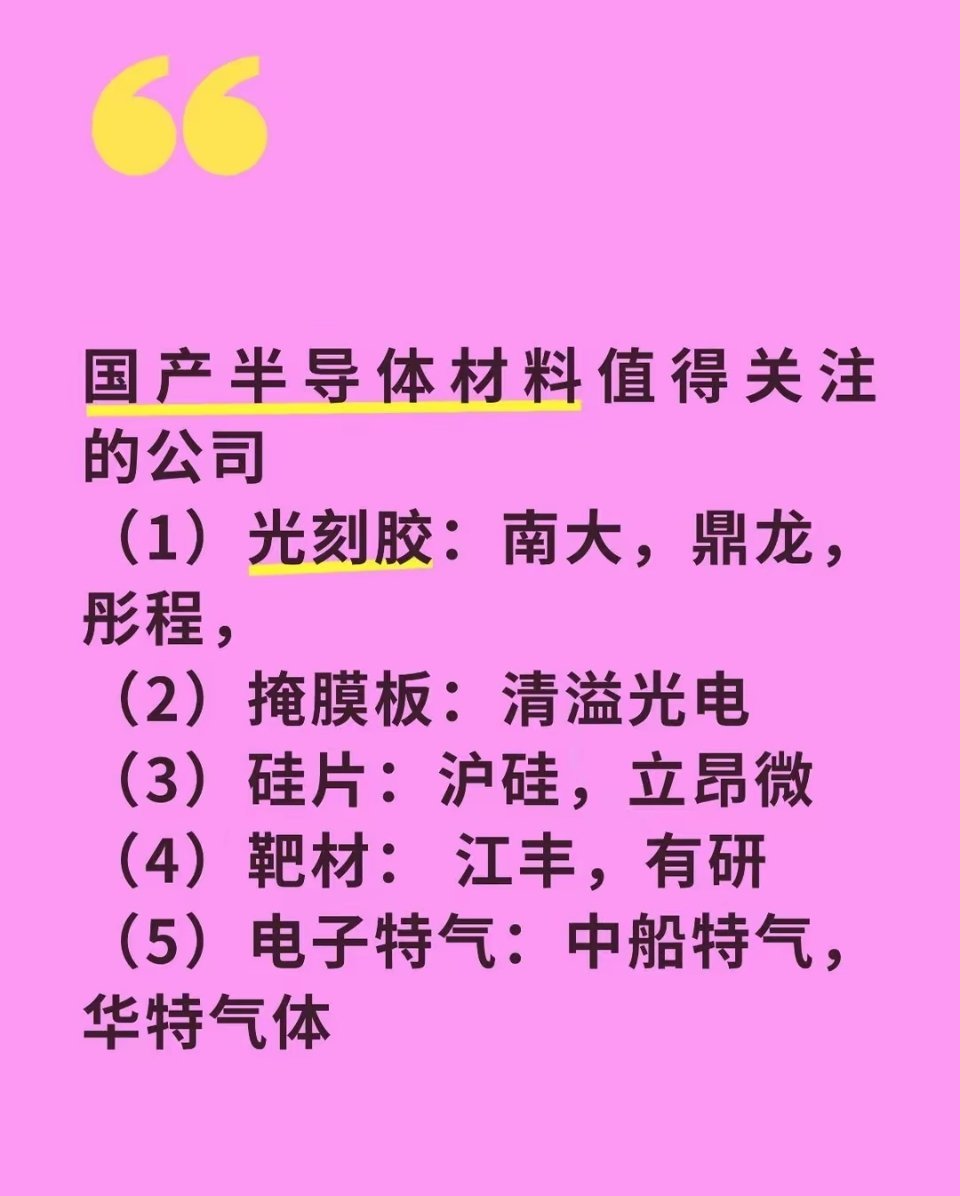

标签: 光刻胶

这一个小时科技的表现,就能看出资金对科技各个细分的态度了!光纤的“杭电股份”被安

这一个小时科技的表现,就能看出资金对科技各个细分的态度了!光纤的“杭电股份”被安在地板上摩擦,业绩超预期但资金不认可,属于业绩兑现,“江波龙”冲高回落,兆易、德明、佰维、太极没有跟上,棒子综指现在也从涨近3%跌到近2%,内外资金对这个位置的存储恐高,再往上爬感觉难度很大;但科技行情不会那么快结束,还得看筹码交换有没有完成,之前大涨的交易难度很大,像高端半导体材料、光刻机、光刻胶、光互联技术,之前没怎么炒过、筹码没那么拥挤,后续可以多留意这一类机会;医药已经回到4月高点了,“上半年是光,下半年难道是药?”所谓“光宗药祖”

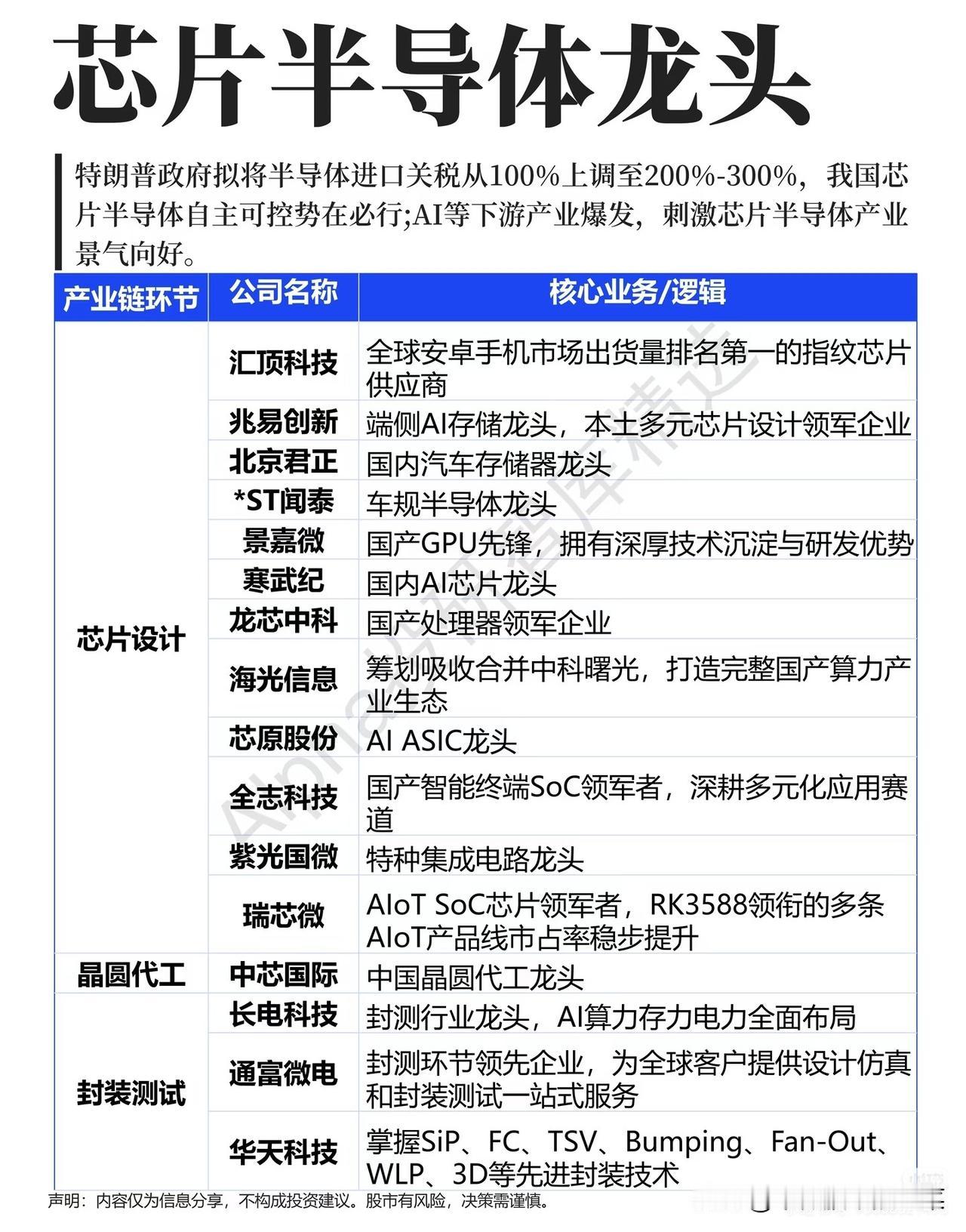

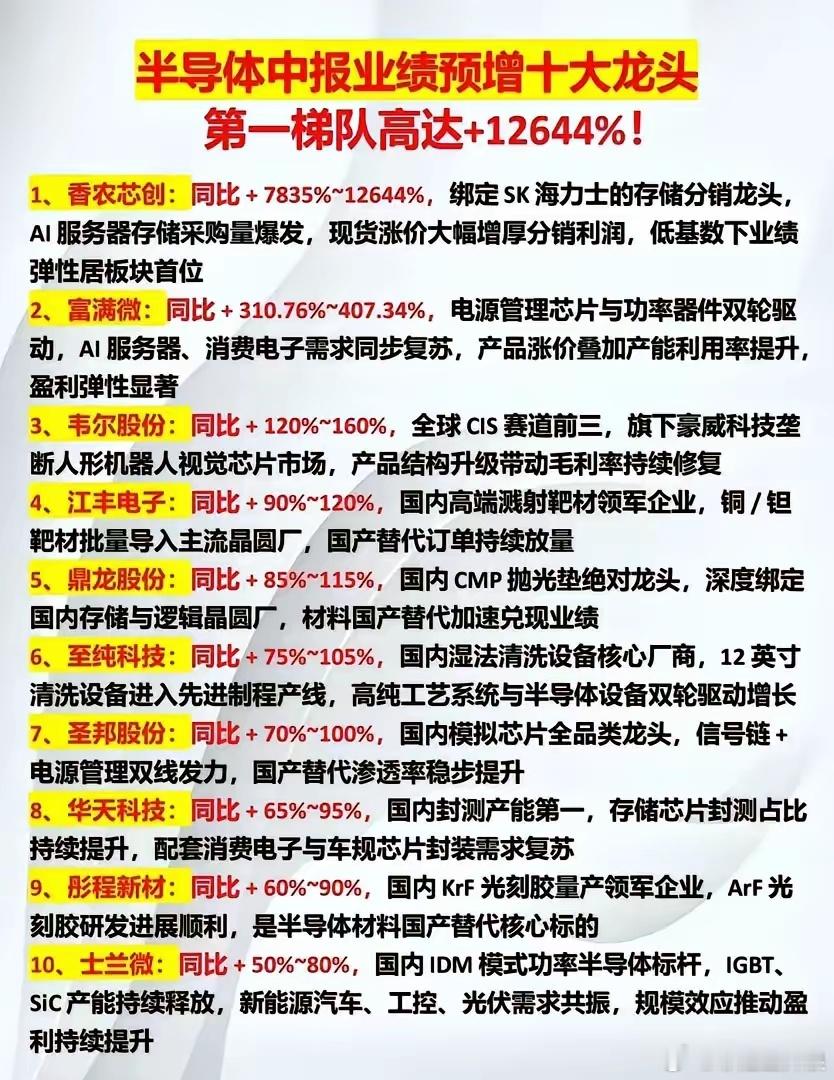

半导体中报预增名单已经陆续出炉,整体分成两个逻辑梯队。第一梯队是存储涨价带来的业

半导体中报预增名单已经陆续出炉,整体分成两个逻辑梯队。第一梯队是存储涨价带来的业绩爆发,香农芯创依托海外大厂分销,现货涨价直接增厚利润,基数低所以弹性最大。剩下的标的,一部分是AI硬件需求复苏带动的电源、CIS芯片;另一部分是晶圆材料、设备国产替代兑现订单,比如靶材、抛光垫、清洗设备。封测、光刻胶、功率半导体则是行业底部回暖,产能利用率慢慢抬升带来盈利修复。这一批标的大多有订单或者价格支撑,业绩是实打实落地,和纯题材炒作有明显区别,后续资金会慢慢向中报兑现的品种倾斜。