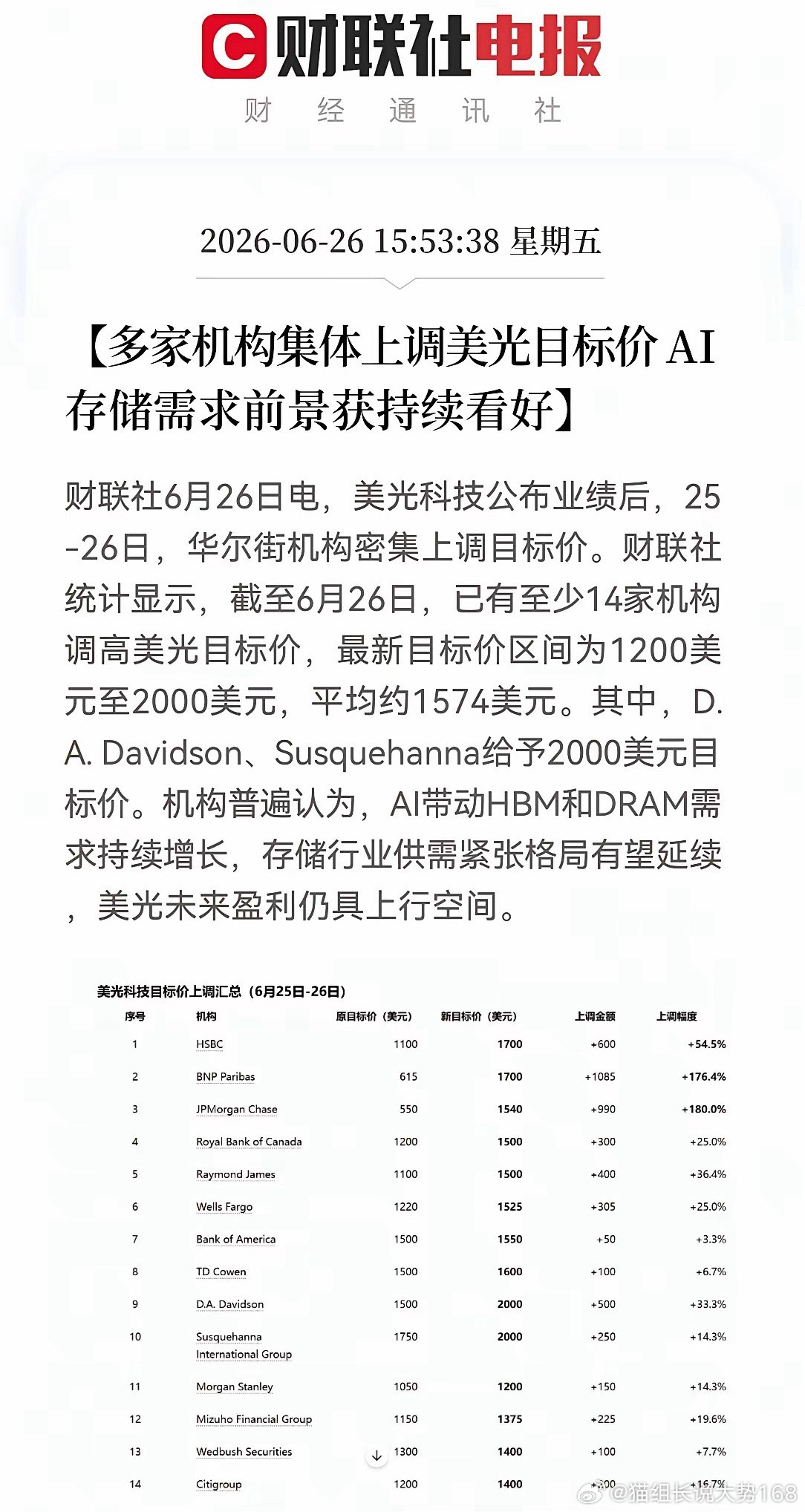

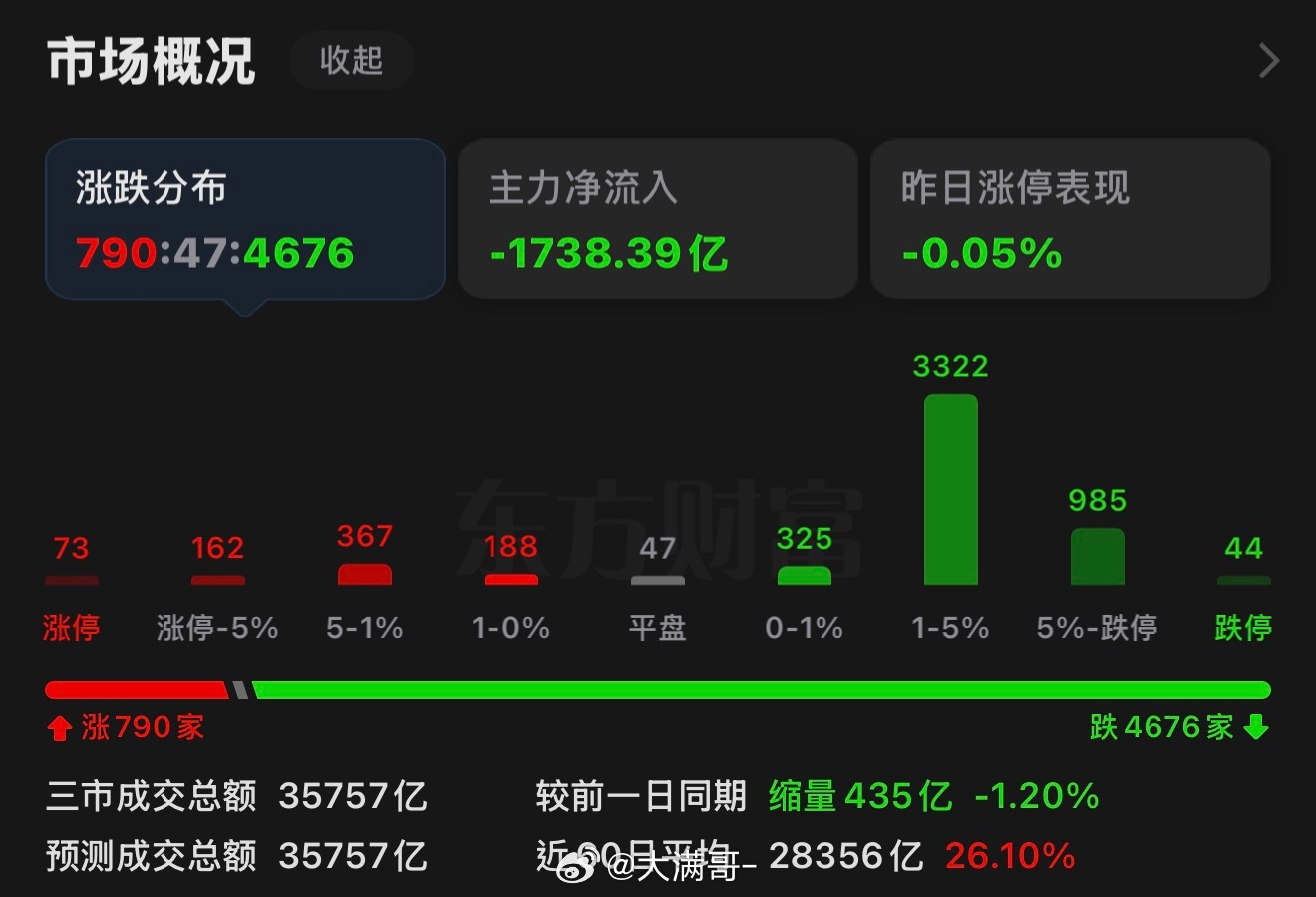

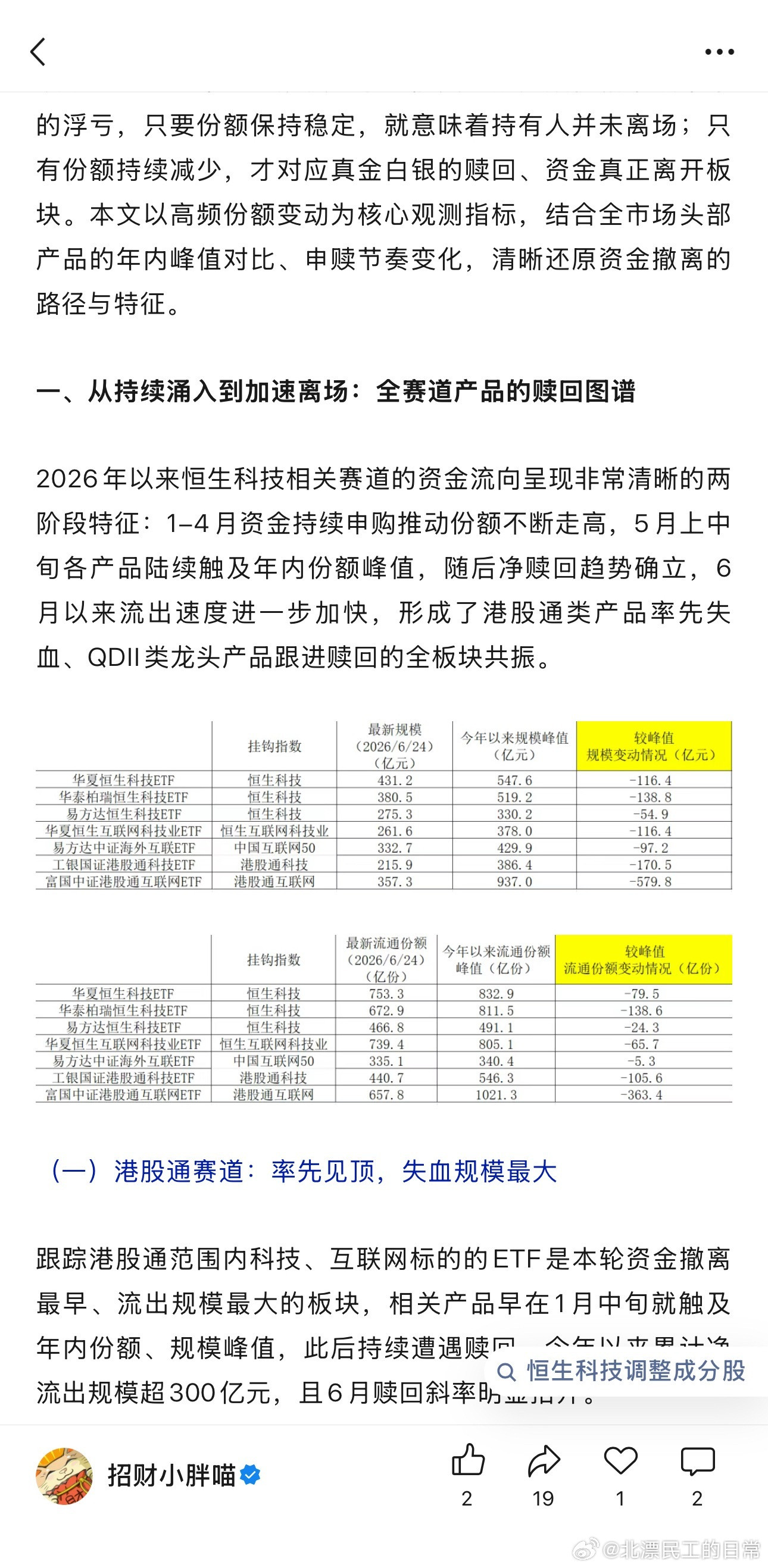

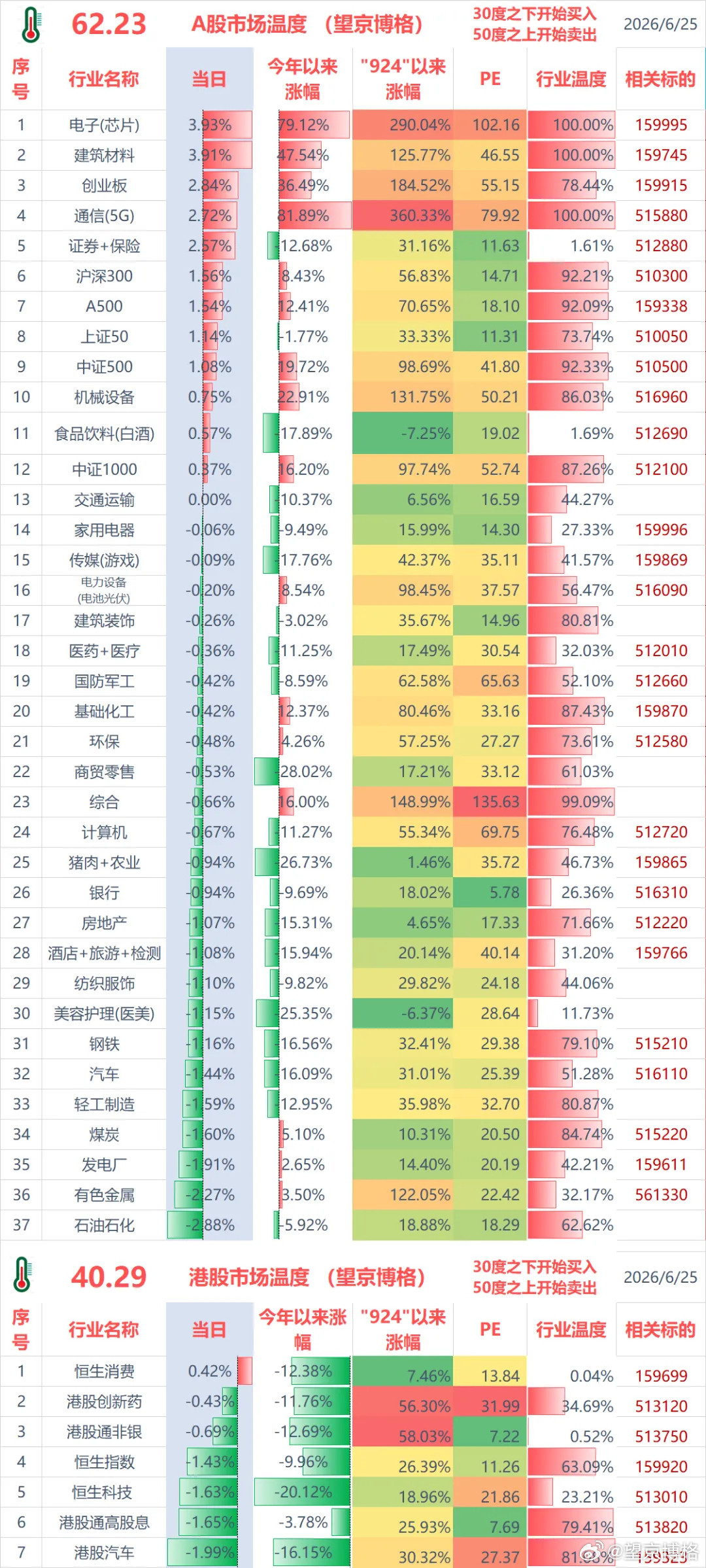

标签: 港股

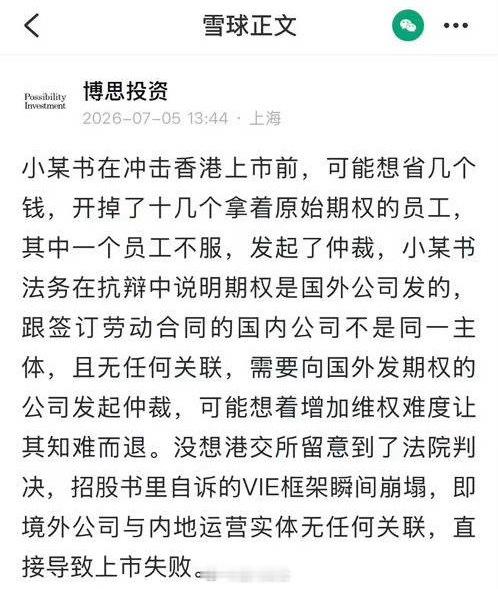

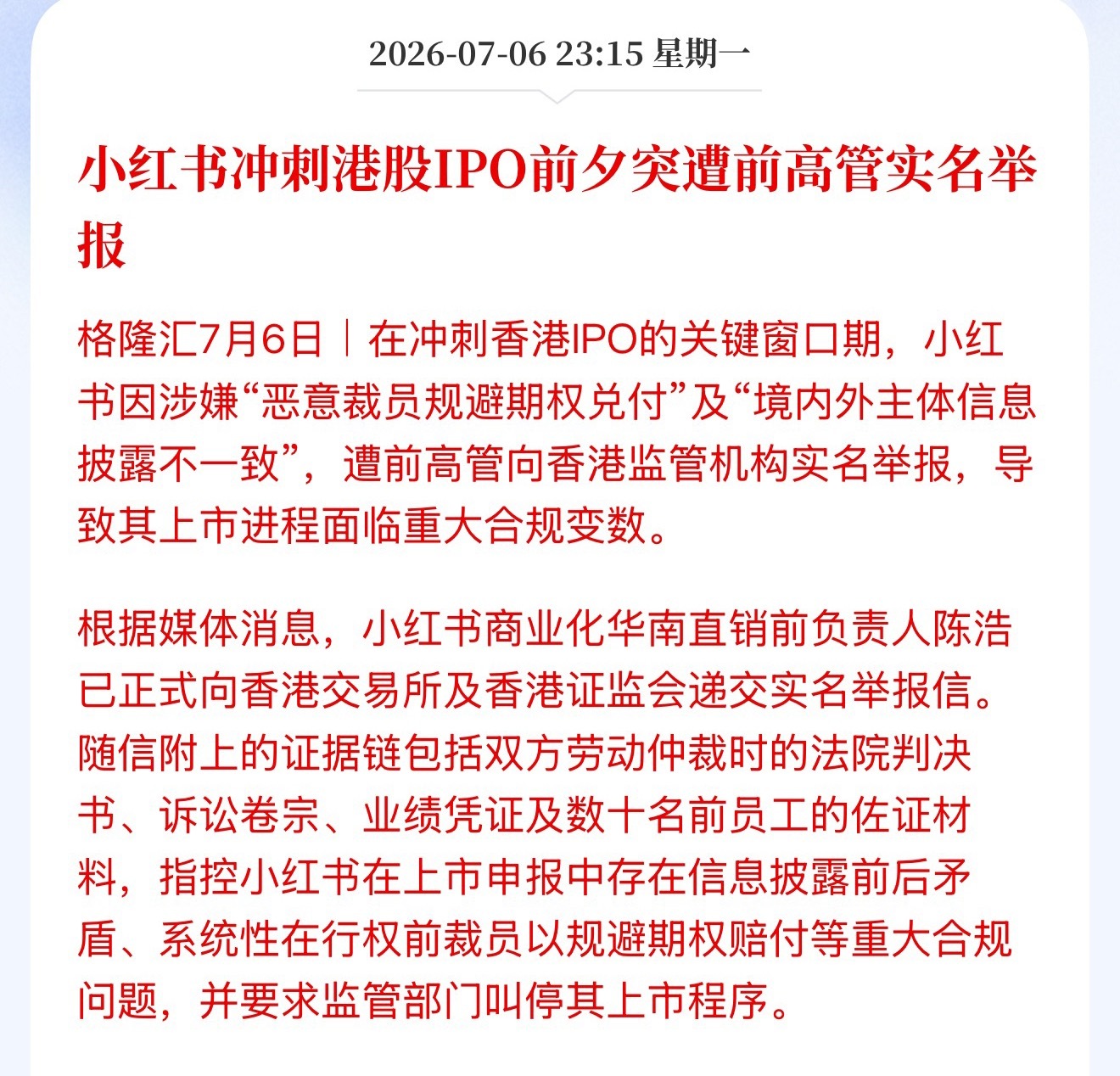

小红书冲刺港股IPO前夕突遭前高管实名举报,指控小红书在上市申报中存在信息披露前

小红书冲刺港股IPO前夕突遭前高管实名举报,指控小红书在上市申报中存在信息披露前后矛盾、系统性在行权前裁员以规避期权赔付等重大合规问题

比亚迪股份(1211.HK)连续两个交易日强势上行,7月2日股价高开高走,盘中涨

比亚迪股份(1211.HK)连续两个交易日强势上行,7月2日股价高开高走,盘中涨幅接近10%,领涨恒生科技指数成分股;7月3日涨势延续,日内一路走高,收盘涨幅超过7%。销量释放利好信号,投资者用真金白银,为比亚迪刚刚交出的6月销量“成绩单”投下信心票。数据显示,比亚迪6月实现销量40.35万辆,环比持续攀升,创下年内月度新高,稳居国内车企销量榜首,这也标志着王传福在股东大会上“销量稳步攀升”的承诺如期兑现。今年上半年,比亚迪累计销量已达180.85万辆,行业龙头地位进一步夯实。规模增长之外,结构优化成为更大看点。高端化方面,6月方程豹、腾势、仰望三大高端品牌合计销售超5.64万辆,同比增长62%,在总销量中占比提升至14%。其中,方程豹单月销量3.56万辆,同比暴增188%;腾势品牌首次突破2万辆关口,同比增幅达29%。高端产品矩阵的放量,不仅提升了品牌溢价能力,也直接拉动了单车均价的上行。国际化进程同样明显提速。6月比亚迪海外销量达17.5万辆,同比大增95%,再创年内新高;上半年海外累计销量近79万辆,同比增长68%,占总销量比重已突破四成。瑞银最新研报指出,海外市场是比亚迪当前最确定的增长引擎,全年150万辆的海外销量目标有望超额完成。销量规模与产品结构的双重改善,正转化为盈利指标的实质性提升。今年一季度,比亚迪单车均价已达16万元,同比显著提升,在主流车企中位居前列;汽车业务毛利率(剔除比亚迪电子)录得23%,创近一年新高。多家国际投行预计,随着二季度高端车型占比进一步提升、海外高毛利订单持续释放,公司单车均价有望继续走高,毛利率具备再创历史新高的潜力,经营拐点信号日趋明确。瑞银预测,受海外销量提升拉高均价、国内闪充及高端车型占比大幅增加等因素驱动,比亚迪二季度单车利润有望从一季度的5831元显著提升至8728元,未来盈利确定性与成长性将同步增强。该行维持比亚迪港股“买入”评级,并将目标价由128港元上调至135港元。从销量登顶到结构升级,从出海提速到盈利提升,比亚迪正逐步完成从“规模领先”向“质量领先”的关键跨越。销量释放利好信号,市场对其半年报的预期,也因此多了一份乐观的底气。

1990年,李嘉诚花5万港元拿下《光辉岁月》永久版权,闲置了整整18年。当时没人

1990年,李嘉诚花5万港元拿下《光辉岁月》永久版权,闲置了整整18年。当时没人看懂这笔买卖。直到2008年,他请来林夕重新填词,改编成汕头大学校歌《大学问》。这首歌从此成了毕业典礼上雷打不动的环节-几干人齐声合唱,唱哭了一届又一年轻人。黄家驹当年写这首歌,是致敬曼德拉,歌颂逆境中的坚守与希望。而李嘉诚为汕大累计投入超过100亿港元,把一所荒地上的大学硬生生办成了“中国高校改革的试验田”。一个商人,一个摇滚青年,隔空共。这首歌从未用来变现,只作为礼物,赠予每一届走出校门的学子。最好的投资,从来不是算经济账,是在年轻人的骨头里,注入一点风骨。

如果想均衡配置的话,又看好生物医药创新药,我觉得直接买港股创新药ETF51312

如果想均衡配置的话,又看好生物医药创新药,我觉得直接买港股创新药ETF513120,或者159992创新药ETF,喜欢弹性大的,那就买科创创新药ETF589720,认真看一下这几个ETF里面的持仓的话,最稳妥的是港股创新药ETF,因为这里面的持仓几乎全是最优质的创新药上市公司,或者,就是科创创新药ETF买ETF省去了选股的烦恼,并且又能均衡平滑账户波动,其实真的比买个股更好,尤其是现在的主流ETF包含的都是好公司啊!

很多人觉得,小米这一年跌掉一万亿港元,是港股不好、科技股整体调整。可问题没那么简

很多人觉得,小米这一年跌掉一万亿港元,是港股不好、科技股整体调整。可问题没那么简单。2025年6月,小米市值一度冲到1.59万亿港元;一年后,只剩5525亿港元,跌了65%。同期阿里、腾讯跌幅大约三成,小米明显跌得更狠。核心原因就一句话:支撑估值的三个故事,同时遇到了麻烦。第一个故事是手机。手机一直是小米最大的现金牛。一季度,小米全球手机出货3380万台,同比下滑19.2%,国内市场更是从1330万台跌到870万台,跌幅35%。华为回来了,苹果大促,小米夹在中间压力很大。更麻烦的是,DRAM价格过去一年涨了4倍多,存储成本占手机物料成本已经冲到30%-40%,毛利率从12.4%掉到10.1%。第二个故事是汽车。过去两年,小米靠造车把市值从5000多亿拉到1.5万亿。可今年一季度,汽车交付8万辆,环比下滑44%,汽车业务重新亏了31亿元。市场以前看的是“能不能造出来”,现在看的是“能不能持续赚钱”。第三个故事是AI。雷军说未来三年投入600亿元做AI,方向没问题,但问题在于,AI现在主要表现为费用。一季度研发投入接近90亿元,同比增长33%,利润却从107亿元降到60亿元。钱在不断投入,收入还没看到。手机赚钱能力下降,汽车重新亏损,AI持续烧钱。三个故事同时伸手要钱,真正负责赚钱的业务却在变弱。资本市场其实很现实。一个故事没兑现,可以等;两个故事没兑现,也能忍;三个故事同时看不到回报,估值就得重算。小米现在最需要的,已经不是再讲一个新故事,而是先把已经讲出去的故事兑现一个。

贾跃亭的乐视要造车,恒大许家印要造车,小米雷军要造车,追觅俞浩要造车,那个哪吒汽

贾跃亭的乐视要造车,恒大许家印要造车,小米雷军要造车,追觅俞浩要造车,那个哪吒汽车一个logo就要几个亿,然后嗝屁了所以造车到底是中国男人的执念还是骗局啊?投资股市千万警惕这种靠造车画大饼的老板

财经股票财经投资看图不说话。。。

财经股票财经投资看图不说话。。。

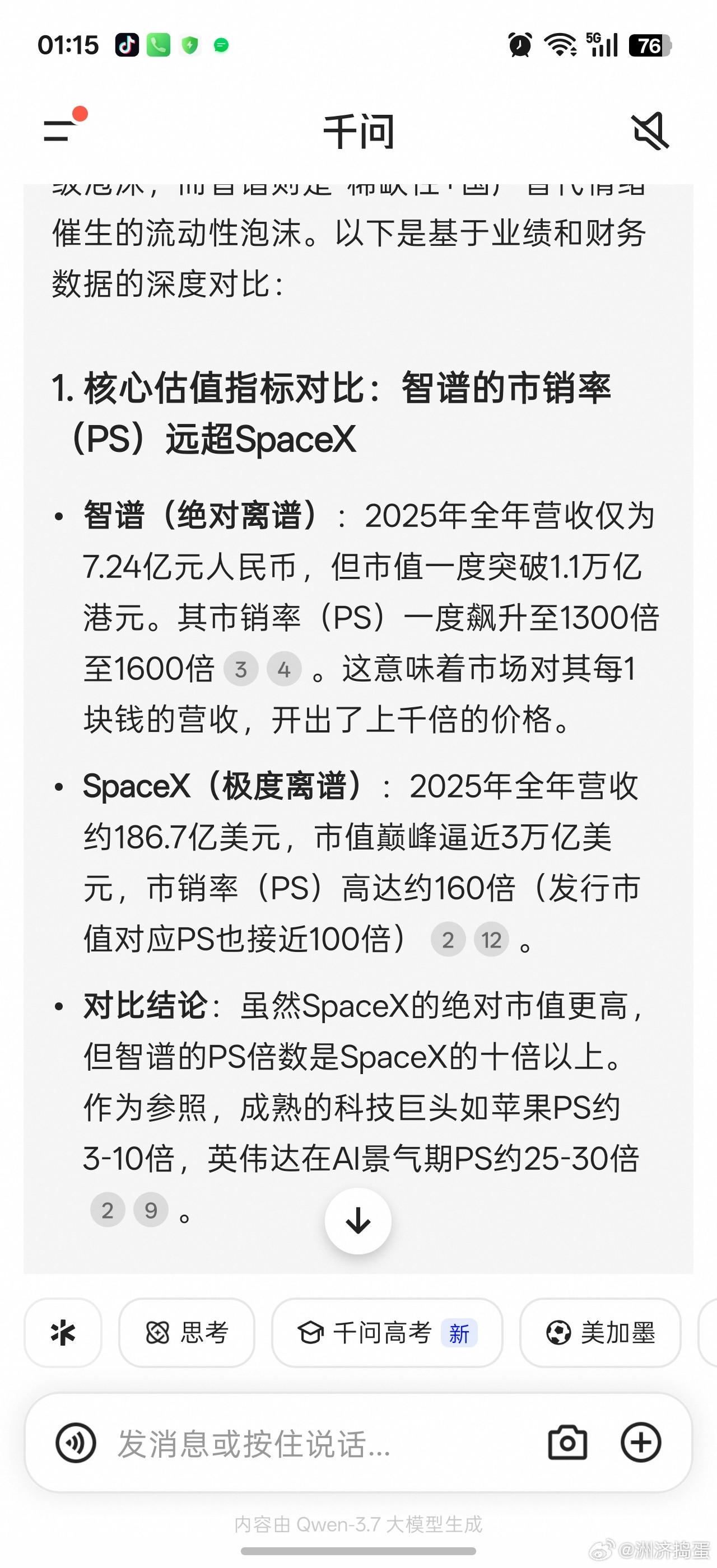

智谱华章(智谱AI)市值高(2026年6月约8000亿港元、最高破万亿),核心是

智谱华章(智谱AI)市值高(2026年6月约8000亿港元、最高破万亿),核心是稀缺标的+顶尖技术+商业化高增+政策流动性共振+流通盘极小,与短期亏损无关;亏损源于算力/研发重投入,属于AI行业战略性亏损。一、核心背景:亏损但市值奇高-2025年营收7.24亿元(同比+131.9%),净亏损47.18亿元(研发投入31.8亿元)。-市值约8000亿港元(约2个小米),上市仅7个月达此规模。-直观反差:营收高增、巨亏、万亿市值并存。二、市值高的五大关键原因(权威+时效+相关)1.技术顶尖+国产稀缺(核心溢价)-清华系核心团队(唐杰教授),GLM-5.2全球前三、开源第一,代码能力全球第一。-国内唯一纯通用大模型港股标的,A+H布局(港股上市、科创板IPO募资150亿)。-适配40+国产芯片,自主可控,受益国产替代与出口管制红利。2.商业化验证+定价权(增长确定性)-MaaS爆发:2026年3月ARR达17亿元(同比+60倍),API调用量+400%、涨价83%仍供不应求。-政企+开发者双轮:央国企私有化部署+400万开发者,付费意愿强。-涨价逻辑成立:技术壁垒带来定价权,打破AI低价内卷。3.政策+流动性共振(资金加持)-纳入恒生科技指数、港股通,南向资金持续流入。-科创板IPO提速,稀缺性进一步抬升估值。-AI是国家战略,政策红利明确。4.流通盘极小+筹码集中(杠杆效应)-港股上市初期流通盘仅1.5%,基石股东+一级VC锁仓,少量资金即可撬动股价。-腾讯、阿里、美团、高瓴、红杉等顶级机构加持,信心足。5.AGI叙事+全球对标(预期溢价)-对标OpenAI、Anthropic,被视为中国AI追赶全球的核心载体。-马斯克预测2027年中国大模型达顶级水平,智谱CEO表态更快,强化预期。三、为什么亏损?(行业共性,非经营恶化)-算力成本极高:训练/推理需上万块高端GPU,单年算力投入数十亿。-研发持续加码:2025年研发31.8亿,为迭代GLM系列、抢占技术制高点。-收入增速不及投入:营收高增(+131.9%),但算力/研发投入增速更快,形成战略性亏损。四、风险提示(理性看待高估值)-估值泡沫:市销率近890倍,远高于行业均值(Salesforce巅峰20倍)。-竞争加剧:国内百度、阿里、字节,海外OpenAI、Anthropic,技术差距缩小。-盈利兑现难:持续巨亏,商业化能否覆盖投入存疑。五、总结智谱高市值是技术稀缺+商业化高增+政策红利+流动性溢价+筹码结构共同作用的结果,市场买的是中国AI龙头的长期价值与全球竞争力,而非短期利润。亏损是AI行业早期重投入的必然,核心看技术壁垒、商业化增速、定价权能否持续。

港股市场今天这样的大长腿要是能维持到16:00收盘,也该止跌了吧?跌跌不休好几个

港股市场今天这样的大长腿要是能维持到16:00收盘,也该止跌了吧?跌跌不休好几个月了,差不多得了呗。

半年三次减持,直接套现4亿港元,这回郭广昌是真的把“现金为王”写在脸上了吧?重

半年三次减持,直接套现4亿港元,这回郭广昌是真的把“现金为王”写在脸上了吧?重庆农商银行的股份一卖再卖,持股比例已经跌破3%,也就意味着复星正式退出了该行主要股东的行列。以前不少商业大佬的路子很像,先拼命借钱、再疯狂拿资产,账面看着一堆优质配置,心里也觉得自己底气足。可现在风向完全变了,大家更关心的是手里能不能留住现金,债务别像滚雪球一样越滚越大。你看这几年,不少人都在忙着“去负债”,有的企业卖楼,有的卖股,动作快得跟双十一清仓似的,生怕慢一步就被市场按在地上摩擦。说白了,过去是“资产多就有面子”,现在是“口袋里有现金才踏实”。你觉得这种转身,是主动调整,还是被现实逼着改打法?

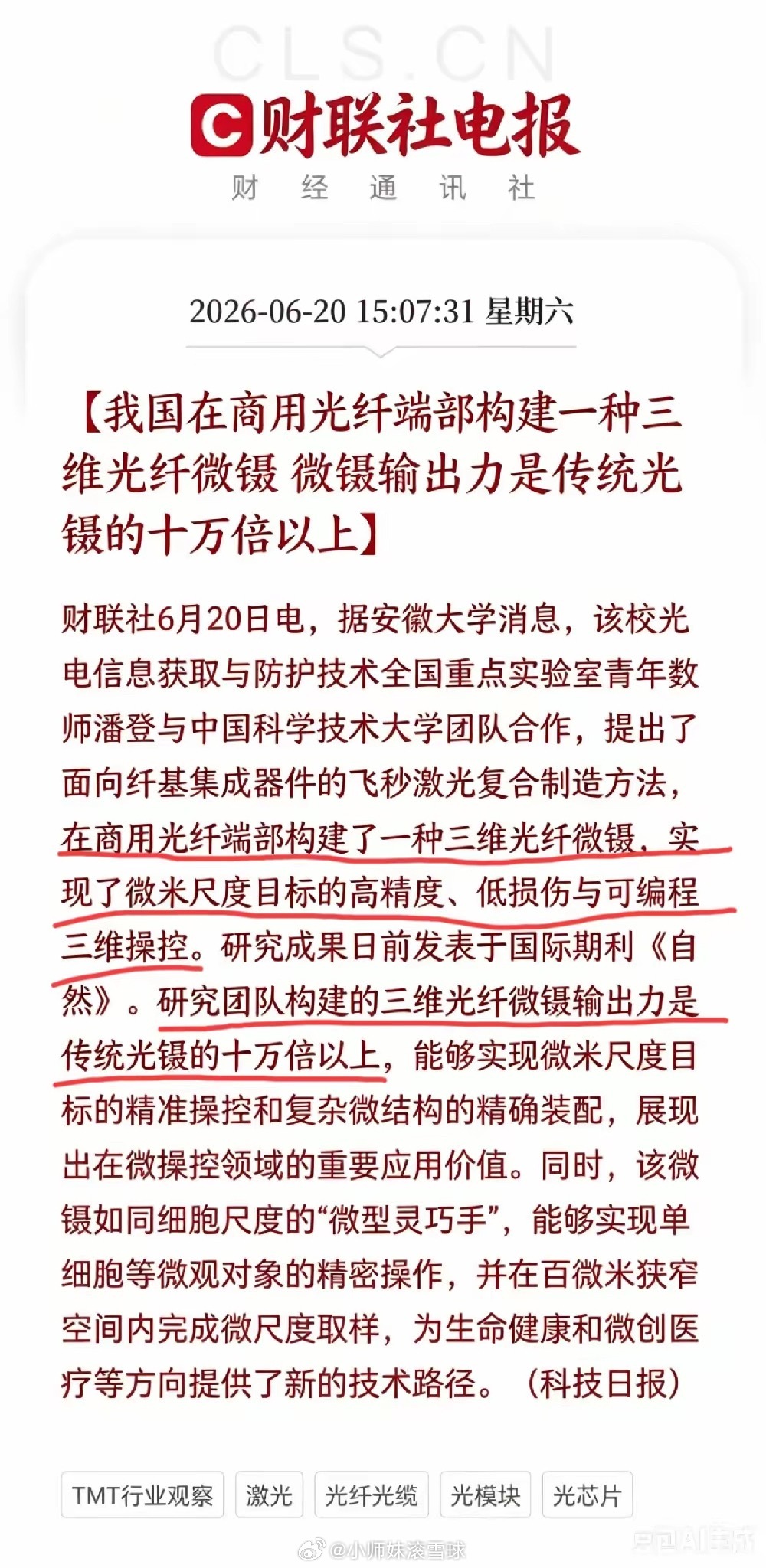

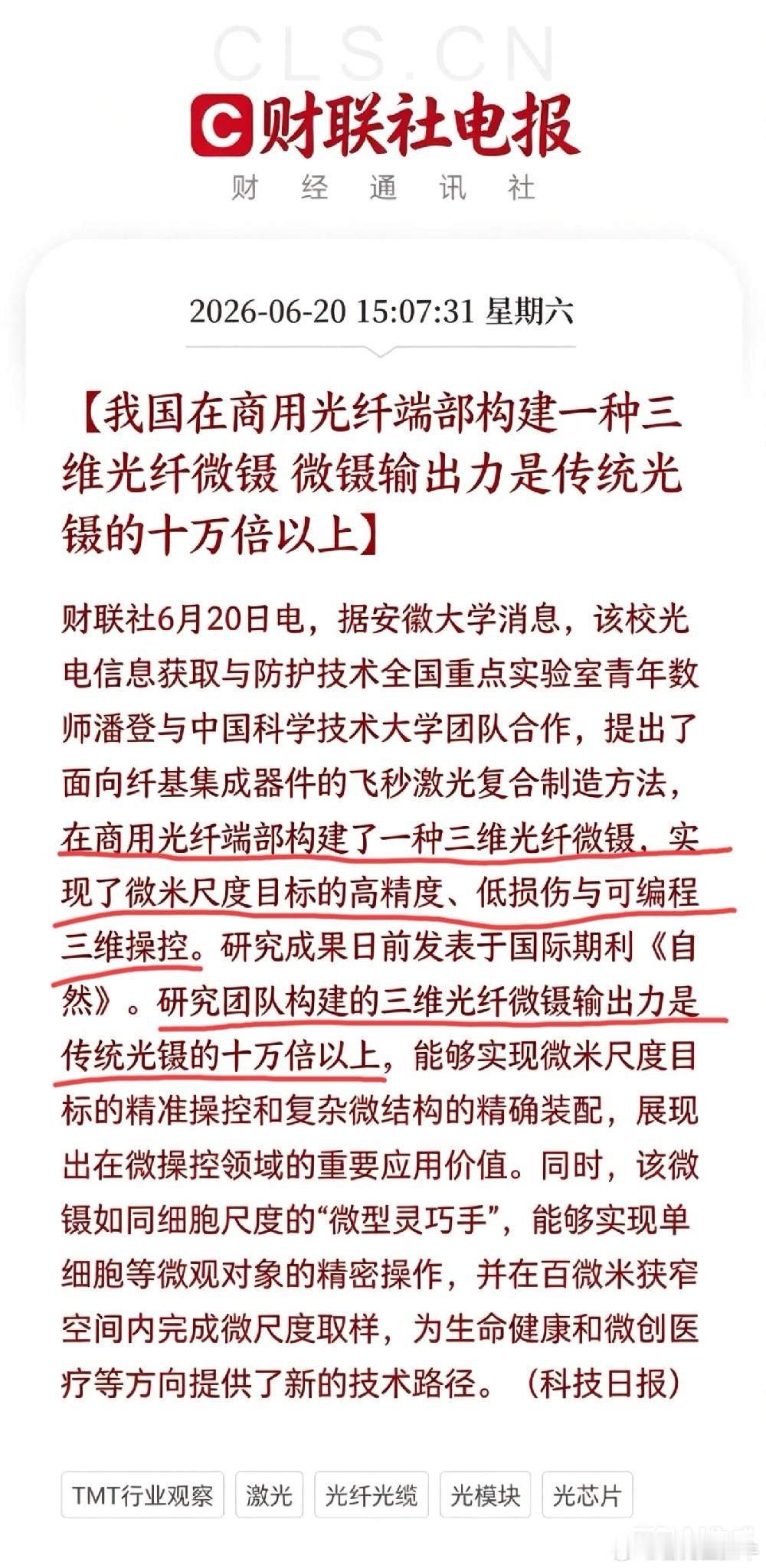

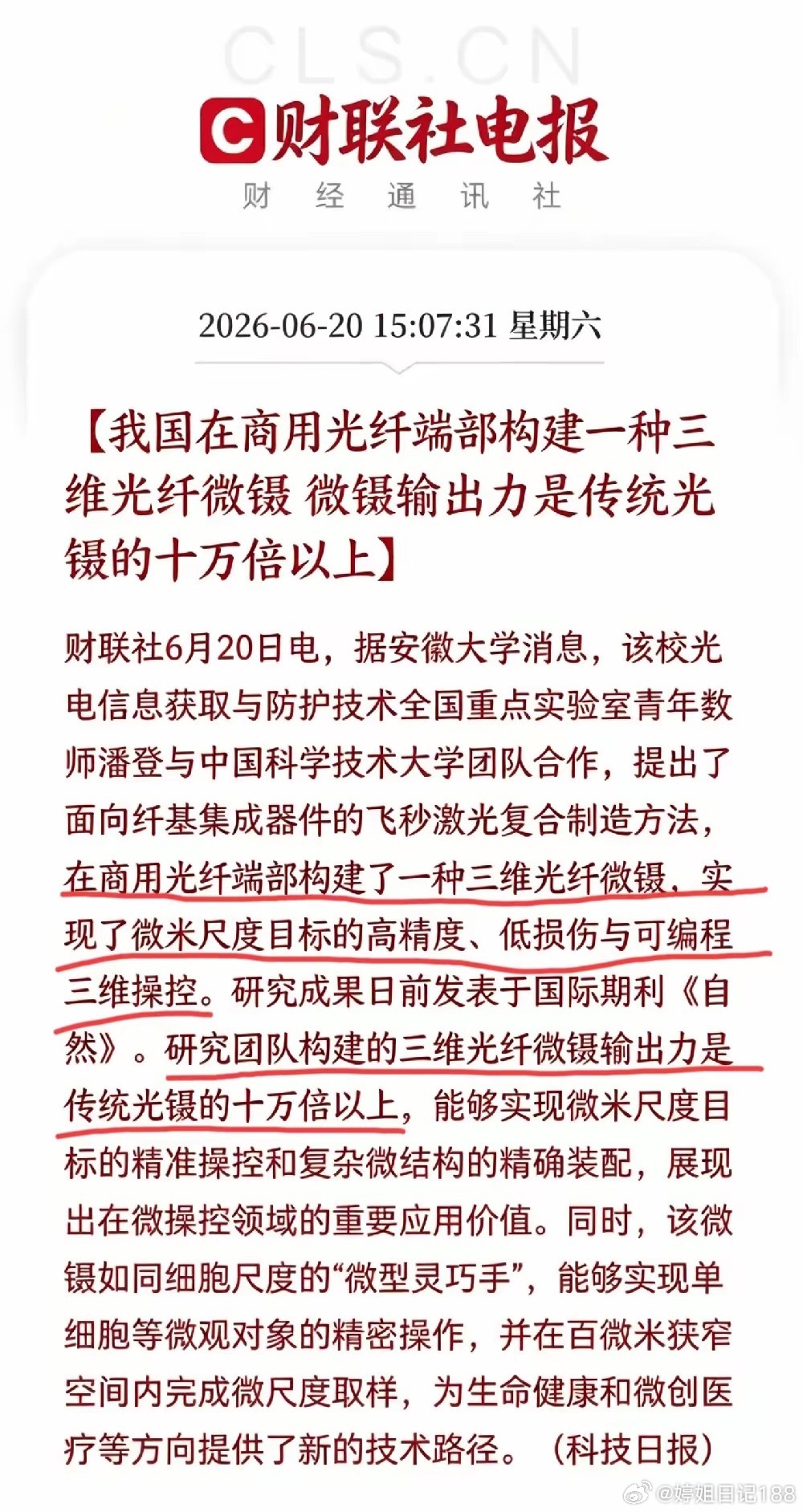

利好!超级大利好又来了!下周站在光里的朋友们开心的又要起飞了...由于重磅利好落

利好!超级大利好又来了!下周站在光里的朋友们开心的又要起飞了...由于重磅利好落地,光纤光缆、光通信赛道下周有望迎来行情爆发,持仓相关板块的投资者有望迎来一波行情红利。财联社昨日消息报,安徽大学研发出全新技术,在商用光纤端部打造出三维光纤微镊,输出作用力达到传统光镊的十万倍级别,还发在了《自然》杂志,这项硬核技术突破,直接为国产光科技打开新的增长逻辑,属于行业重磅催化。利好覆盖整条光通信产业链,光纤光缆、特种光纤、光芯片等细分赛道直接受益,大概率成为下周资金抱团抢筹的核心方向。多重利好加持下,板块开盘走强的预期拉满,光科技这条主线热度或将再度拔高。