标签: 移动支付

微信支付和支付宝,谁才是移动支付真正赢家?日常过日子,微信支付靠着社交根基渗

微信支付和支付宝,谁才是移动支付真正赢家?日常过日子,微信支付靠着社交根基渗透方方面面,熟人转账、小店消费都顺手支付宝深耕理财、出行缴费,权益和功能更全面两家多年相互博弈补齐短板,谁也没法彻底取代对方

![嗯嗯,自家的是最安全的[捂脸哭]](http://image.uczzd.cn/8703901992173180248.jpg?id=0)

山西,一女子发现支付宝账户被他人挤下线,按客服指引关闭了支付功能。两天后,凌晨3

山西,一女子发现支付宝账户被他人挤下线,按客服指引关闭了支付功能。两天后,凌晨3点到7点,她的账户接连发生6笔捐赠交易,最大一笔184万元,全部流向公益机构。她坚称当时在睡觉、没有操作。央行调查发现:支付宝关闭支付功能后,消费转账无法进行,但公益捐赠场景单独保留了付款功能。这笔184万的捐赠,是通过电脑设备验证支付密码完成的。密码怎么泄露的?至今是个谜。谁能想到,在国内移动支付体系如此成熟的今天,一位用户按平台指引关闭支付功能后,账户竟在深夜被悄悄划走184万元,全部流向公益捐赠渠道。而这场离奇的资金失窃案,受害者维权近三年仍难讨公道,背后暴露的支付平台规则漏洞与风控缺位,更是戳中了无数普通人的资金安全焦虑。这不是虚构的网络故事,而是近日引发全网热议的真实事件,其折射出的支付安全隐患,值得每一个使用移动支付的人警惕,也让我们不得不追问:当支付平台的安全承诺形同虚设,当公益捐赠沦为资金流失的灰色通道,普通用户的财产安全感该从何而来?事件的主角是山西的兰晓红,一位经营网店的普通创业者,账户资金不仅包含多年经营的积蓄,还有信用卡周转金、亲友借款及代为保管的货款,每一分钱都关乎生计与信誉。2023年10月19日,她发现自己的支付宝账户频繁被他人挤下线,明显存在异常登录风险,出于资金安全考虑,她第一时间联系支付宝客服,在客服的专业指引下,按流程关闭了账户的支付功能,本以为此举能彻底锁住账户资金,杜绝被盗刷的可能,却万万没想到,这竟是噩梦的开始。关闭支付功能后的第三天,也就是10月21日凌晨3时至7时,兰晓红的支付宝账户在她熟睡毫无察觉的情况下,接连发生6笔捐赠交易。其中最大一笔高达184万元,定向捐给某基金会的“捐一元献爱心送营养活动”,其余几笔也均流向各类公益机构,近185万资金一夜之间不翼而飞。事发后,兰晓红瞬间陷入崩溃,她立刻联系支付宝客服说明情况,同时向当地警方两次报案,试图通过正规渠道追回巨款,可结果却让她屡屡失望。支付宝方面虽多次对接处理,但始终未给出明确的资金流失原因,最终仅建议她通过司法途径解决问题,警方的报案也迟迟未能立案,维权之路从一开始就布满荆棘。为查明真相,兰晓红将问题举报至中国人民银行上海分行,直到2025年2月,她才收到央行上海分行的答复文件,而这份文件揭开的细节,更是让人不寒而栗。调查明确显示,支付宝关闭支付功能后,用户确实无法进行日常消费、转账操作,但公益捐赠场景却被单独保留支付权限,这意味着关闭支付功能的安全防护,在公益捐赠面前形同虚设。更关键的是,这笔184万元的巨额捐赠,是通过电脑设备验证支付密码完成交易,而兰晓红坚称自己从未在陌生设备登录,也未泄露过支付密码,密码如何被获取、设备如何被绑定,至今仍是未解之谜。这场维权拉锯战持续至今已近三年,兰晓红不仅没能追回分文,反而因资金流失背负沉重债务,生活与事业彻底陷入困境。而各方的回应,更是让公众看到了责任推诿的现实。各方态度清晰却冷漠,用户的资金安全在平台规则、公益流程面前,显得如此微不足道,所谓的安全防护,不过是平台规避责任的幌子。事实上,兰晓红的遭遇并非个例,近年来移动支付领域的盗刷、莫名扣款事件屡见不鲜,背后大多指向平台规则漏洞与风控缺位央视网。这些事件的共性,都是平台利用信息差,设置规则盲区,将风险全部转嫁到用户身上,而自身却无需承担相应责任。时至今日,兰晓红的维权之路仍在继续,184万元的损失仍未追回,而支付宝的规则整改、责任认定仍无明确结果。这场事件给所有移动支付用户敲响了警钟,也倒逼整个支付行业反思:当平台规则凌驾于用户资金安全之上,当风控体系形同虚设,再便捷的支付方式也终将失去用户的信任。公益的初心是传递温暖、汇聚善意,绝不能沦为平台漏洞的“挡箭牌”,更不能成为不法分子盗刷资金的“灰色通道”。那么你们觉得呢?如果各位看官老爷们已经选择阅读了此文,麻烦您点一下关注,既方便您进行讨论和分享,又能带来不一样的参与感,感谢各位看官老爷们的支持!信息来源:大众新闻《公益不能成为莫名扣款的挡箭牌,支付宝关闭了支付功能,账户却能被扣走184万元?维权3年无法获知原因多方回应(》

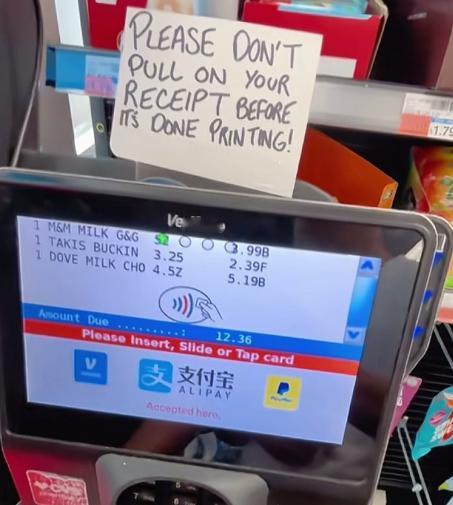

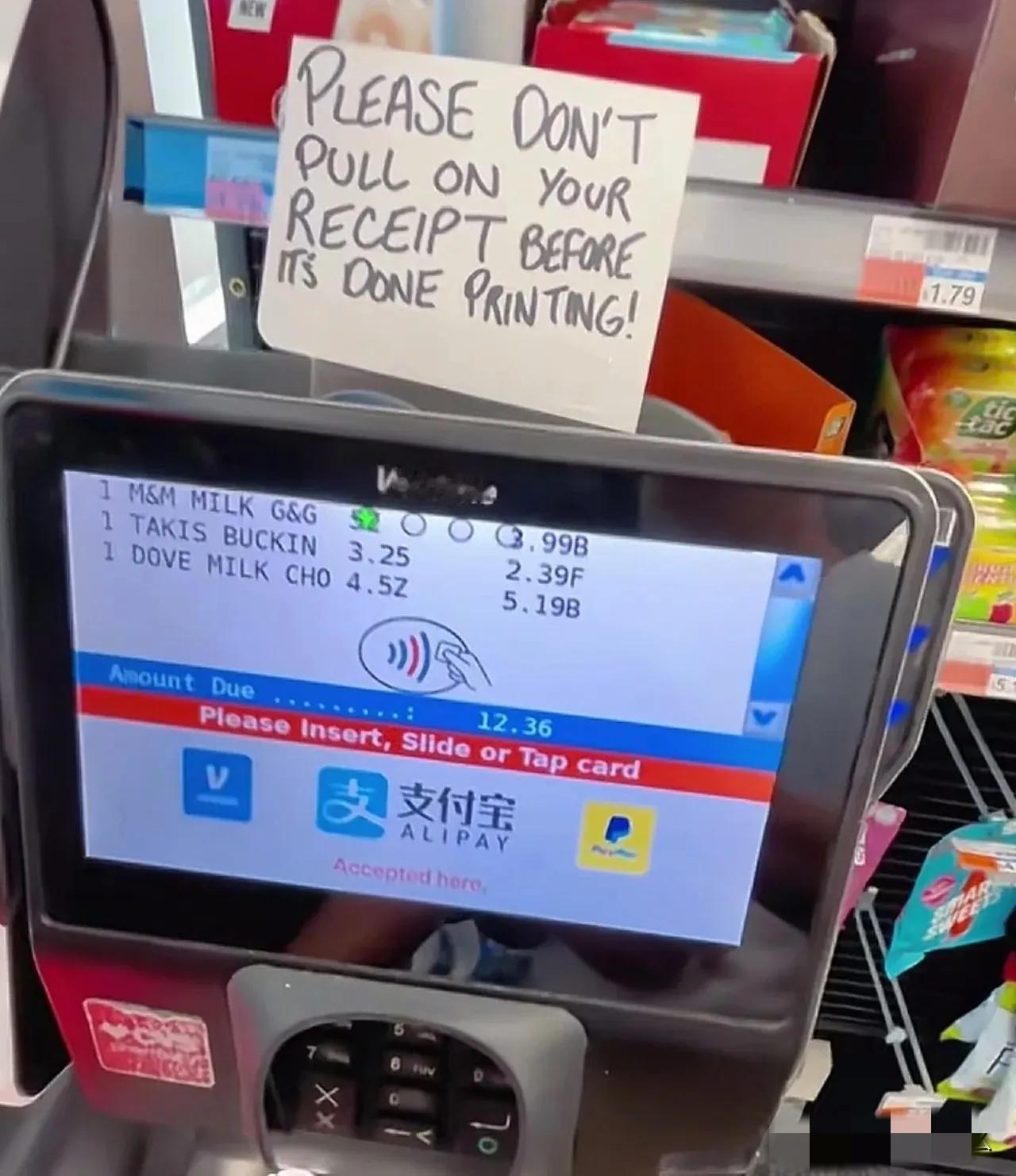

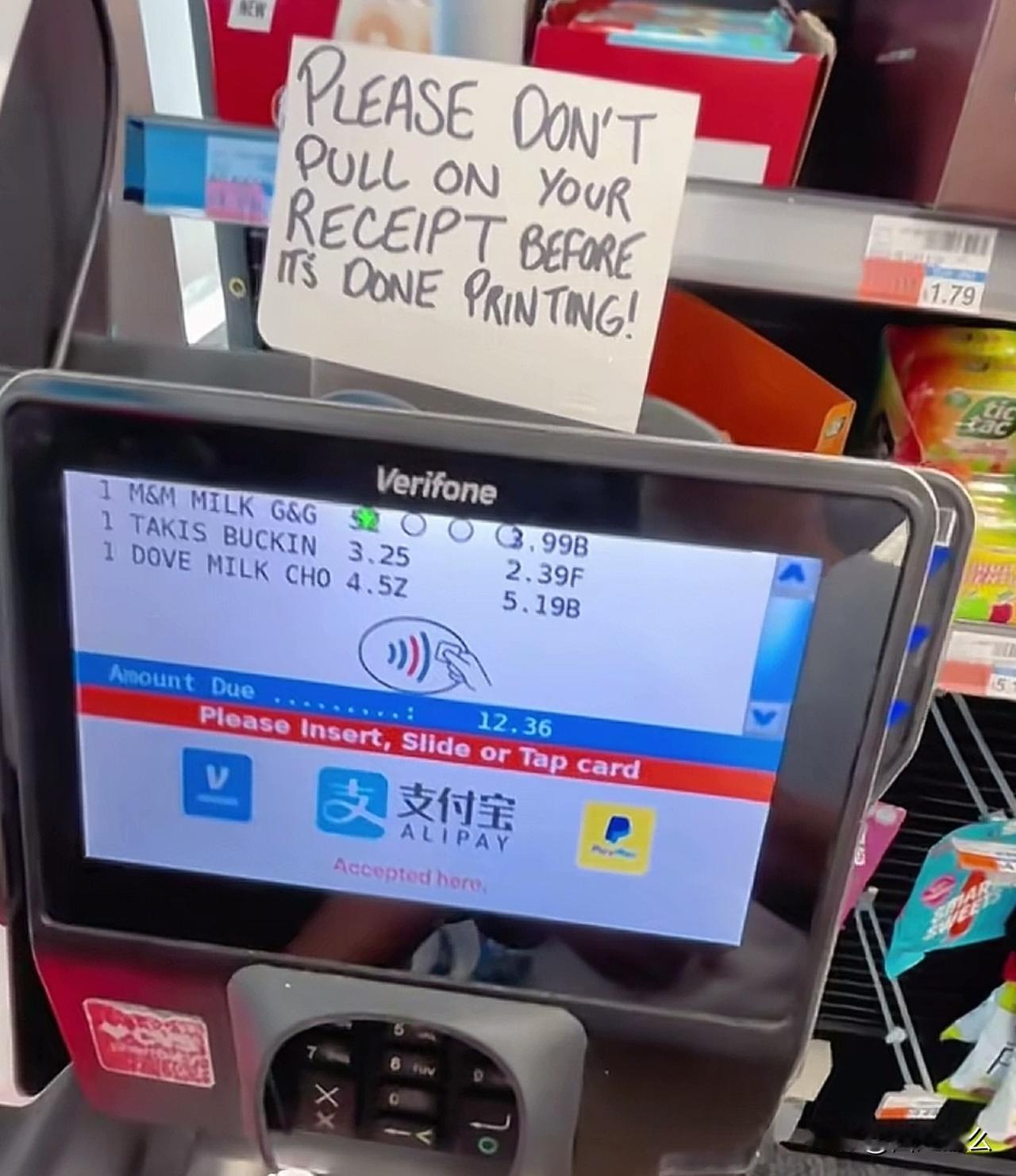

一个美国姑娘,去中国玩了7天。回来第一件事,是把手机里存的2000美元现金照片全

一个美国姑娘,去中国玩了7天。回来第一件事,是把手机里存的2000美元现金照片全删了。她叫艾玛,俄勒冈大学的学生。出发前她妈反复叮嘱:现金带够,中国不像咱们这,到处不能刷卡。结果呢?从机场打车开始,师傅往车窗上一指——二维码。买烤红薯,大爷也掏二维码。七天下来,她那沓美元愣是一张没花出去。让她破防的不光是这个。出发前她觉得中国高铁就是吹牛,结果复兴号一坐,四个多小时北京到上海,稳得能在车上化全妆。她在美国坐Amtrak,晚点两小时算正常。真正让她意外的是夜里。在上海,晚上十点她和朋友溜达着去吃夜宵,走哪儿都不用回头看身后有没有人。她说,在美国我习惯把车停在灯最亮的地方,走路永远攥着手机。到中国第三天,她居然敢低头边看手机边走路了。回家跟亲友讲这些,你猜怎么着?没人信。她妈说她“被洗脑了”。艾玛当场就哭了——不是气的,是委屈。她哭的是,自己亲眼看到的,不如别人坐在家里看的新闻管用。这姑娘不是一个人。2025年入境中国的外国人超过1.5亿,光是今年一季度免签进来的就有832万。这些人回去,基本都是一个反应:被骗了。中国也没跟他们争辩。就是开门,免签,48个国家,240小时。你们自己来看。看完回去,比什么都好使。有个美国游客直接给大使馆写信,说240小时不够,能不能加个零。艾玛最后说了句话挺有意思:“我不是替中国说话,我是替我自己看到的说话。”她已经在计划明年带她妈来了。用她的话说:让你也感受一下什么叫“被骗”。美国女孩游中国入境游中国免签移动支付高铁体验中国治安

我国无现金时代非常危险?为什么越是发达的国家,越不流行移动支付!有些人第一次去欧

我国无现金时代非常危险?为什么越是发达的国家,越不流行移动支付!有些人第一次去欧美,会很惊讶地发现,那里的居民付款时依然用信用卡或现金,甚至排队结账的时候几乎没见有人拿着手机扫码。这和国内商场、地铁、菜市场都能一部手机搞定的场景形成了鲜明对比。于是问题就来了,他们难道是技术跟不上?并不是。中国移动支付发展速度全球领先,目前移动支付渗透率超86%,支付宝和微信支付占据九成以上市场份额,2024年交易总额超80万亿美元。能发展这么快,是早年国内信用卡体系不够完善,2009年前后,很多人还在用网银、U盾,流程繁琐,支付成功率才60%多。而快捷支付、条码支付的出现,直接解决了线上线下支付痛点,再加上电商、社交平台的大力推广,低费率甚至零费率的模式,很快就覆盖了各类场景,小商家接入后生意还能涨近两成,自然快速普及。发达国家,他们的信用卡体系早已成熟到根深蒂固。美国人均持有近3张信用卡,67%的零售交易靠刷卡完成,信用卡用了70多年,不只是支付工具,还和个人信用评分、贷款、求职紧密挂钩。而且信用卡有完善的返现、积分、保险等权益,高端卡返现比例能到3%-5%,比移动支付的优惠更有吸引力。商家POS机覆盖极广,非接触式刷卡也很便捷,用户早就形成习惯,没有强烈动力去换手机扫码,相当于成熟的生态里,没必要推翻重来。再就是隐私和安全的顾虑,这在欧美格外突出。欧盟83.6%的民众认为支付数据是核心隐私,76.2%的人拒绝消费行为被算法分析。欧盟GDPR法规对数据保护极其严苛,移动支付平台要合规,得投入巨额成本,还要接受严格监管。他们担心每笔消费都被平台追踪,数据泄露后被精准营销甚至不法利用,而信用卡的隐私保护和风控体系更成熟,用户更信任。咱们这边很多人愿意用隐私换便捷,但这种差异,直接让移动支付在欧美难以推开。还有利益格局和基础设施的问题。欧美金融市场被Visa、万事达等卡组织和银行垄断,形成了稳固的利益链,他们不愿让科技公司的移动支付抢蛋糕。美国银行曾明确拒绝和部分支付平台共享用户数据,直接阻碍移动支付发展。而且欧美地广人稀,网络覆盖不如国内均匀,美国仅20万座基站,偏远地区网络差,移动支付体验大打折扣。商家改造设备、承担手续费的意愿也低,不像国内有平台补贴推动,自然普及缓慢。当然,咱们的无现金时代也不是完美无缺,风险确实值得警惕。移动支付完全依赖网络、电力和平台,一旦断网、断电或平台故障,支付就会瘫痪,系统性风险集中。老年群体使用移动支付的比例不足10%,数字鸿沟明显,容易被边缘化。同时,二维码诈骗、数据泄露的风险也在上升,过度依赖数字支付,还可能侵害部分群体使用现金的合法权利,央行也一直在强调保障现金供应,禁止商家拒收现金。支付方式没有绝对的优劣,发达国家不流行移动支付,不是落后,而是适配自身的金融生态、文化习惯和监管环境;咱们的无现金时代是跨越式发展的成果,便捷性有目共睹,但也要正视风险,在便捷与安全、创新与普惠之间找到平衡,这样才能让支付体系更稳健、更贴合所有人的需求。

美州黑帮,用东方移动支付,加快发家致富!很多资深的美国佬,最爱去的地方,就是

美州黑帮,用东方移动支付,加快发家致富!很多资深的美国佬,最爱去的地方,就是美国唐人街区域,因为可以移动支付,完美避开美国高税。两个国家的支付体系数据,是不相通的,我们不提供。在海外华人圈子里,属于不会明说的事情。在北美的唐人街,南美的华人圈子里,真的可以脱离美元体系,独立运行。移动支付的时候,老板会给你10%的折扣,双方都不用美元,都属于赚翻了皆大欢喜。南美很多华人,利用这一点,提前几代人,就实现了发家致富,买别墅买豪车了。因为南美洲,系统很杂,美元,西班牙比索等等,不可能有效监管。甚至,南美洲的黑帮,都要你扫码支付。

🐰我国无现金时代非常危险?为什么越是发达的国家,越不流行移动支付!有些人第

🐰我国无现金时代非常危险?为什么越是发达的国家,越不流行移动支付!有些人第一次去欧美,会很惊讶地发现,那里的居民付款时依然用信用卡或现金,甚至排队结账的时候几乎没见有人拿着手机扫码。这和国内商场、地铁、菜市场都能一部手机搞定的场景形成了鲜明对比。于是问题就来了,他们难道是技术跟不上?并不是。麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!信用卡体系诞生于美国,早在上世纪五六十年代,美国就已经开始普及信用卡支付。后来,芯片卡、非接触式支付、NFC技术等,也都是由欧美国家率先推广。像ApplePay、GooglePay等移动支付工具,同样在欧美市场存在多年,只是使用频率远不如中国那样广泛。这背后并不是技术问题,而是支付体系成熟度与社会习惯的不同。发达国家的信用卡体系非常成熟,使用体验已经足够便捷。在很多欧美国家,信用卡不仅能支付,还附带积分返现、消费保障、延长保修、旅行保险等一系列服务。对于消费者来说,信用卡已经是一种高度成熟且安全的支付工具,几乎没有替代的必要。尤其是非接触式信用卡,轻轻一刷即可完成支付,甚至不需要输入密码,速度并不比扫码慢。在这种情况下,移动支付并没有形成明显优势,因此普及速度自然较慢。其次,金融监管体系不同也是重要原因。欧美国家对于金融安全与隐私保护极为重视,支付体系通常由银行主导,而不是互联网平台主导。中国移动支付的快速发展,很大程度上依赖于互联网企业推动,比如支付宝和微信支付迅速占领市场,形成高度集中化的支付生态。而在欧美国家,金融系统长期由银行控制,监管部门对于第三方支付的扩张非常谨慎,互联网公司很难像在中国一样迅速改变支付格局。这种制度差异,使得移动支付在发达国家的发展节奏更加缓慢。还有一个容易被忽视的因素是基础设施问题。中国移动支付普及,很大程度上得益于二维码技术成本低廉,商家只需打印一个二维码即可收款,尤其适合中小商户。而在欧美国家,传统POS机早已普及多年,商家并没有动力更换新的支付方式。对于他们来说,既然刷卡已经足够方便,就没有必要额外引入扫码支付。换句话说,中国是通过“弯道超车”完成了移动支付普及,而欧美国家则是因为传统体系过于成熟,反而缺乏变革动力。文化和消费习惯也存在差异。欧美国家居民更倾向于分散支付方式,不会把所有资金都集中在一个移动应用中。很多人仍然习惯带现金,以备不时之需。尤其在一些小型店铺、农贸市场或偏远地区,现金仍然是重要支付方式。这种多样化支付方式,实际上是一种风险分散策略。如果支付系统出现问题,仍然可以通过其他方式完成交易,社会运行不会受到太大影响。而中国的移动支付高度集中,一旦网络出现故障或平台系统异常,可能会影响大范围的交易活动。事实上,近年来国内也曾出现过个别支付平台短暂故障,部分城市商户一度无法收款,消费者也难以付款,这种情况虽然不常见,但也提醒人们,无现金社会在便利的同时,也存在一定风险。特别是在突发灾害或网络中断的情况下,如果完全依赖移动支付,生活可能会受到较大影响。从另一个角度来看,无现金社会还涉及个人隐私问题。移动支付记录了几乎所有消费行为,包括消费地点、时间、金额等数据。这些数据虽然能提升服务体验,但也意味着个人消费行为被高度数字化。一些发达国家对于数据隐私保护要求严格,因此更加谨慎推进无现金社会。这也是为什么欧洲一些国家甚至出台政策,要求商家必须接受现金支付,以确保消费者拥有更多选择权。值得注意的是发达国家并非拒绝移动支付,而是更加注重平衡。近年来,欧美国家的移动支付使用率也在逐步上升,尤其是在疫情期间,非接触式支付需求明显增加。但与此同时,他们仍然保留现金与信用卡体系,并没有完全向无现金社会过渡。这种多元支付结构,在某种程度上增强了金融系统的稳定性与抗风险能力。中国移动支付的发展无疑是一项巨大的技术进步,它提高了效率,降低了交易成本,也推动了数字经济的发展。从网约车到外卖,从共享单车到线上购物,移动支付已经成为现代生活的重要基础设施。这种便利性在全球范围内都具有领先优势,也成为中国数字经济的一张名片。信息来源:.央视网《移动支付为何在发达国家流行不起来?》