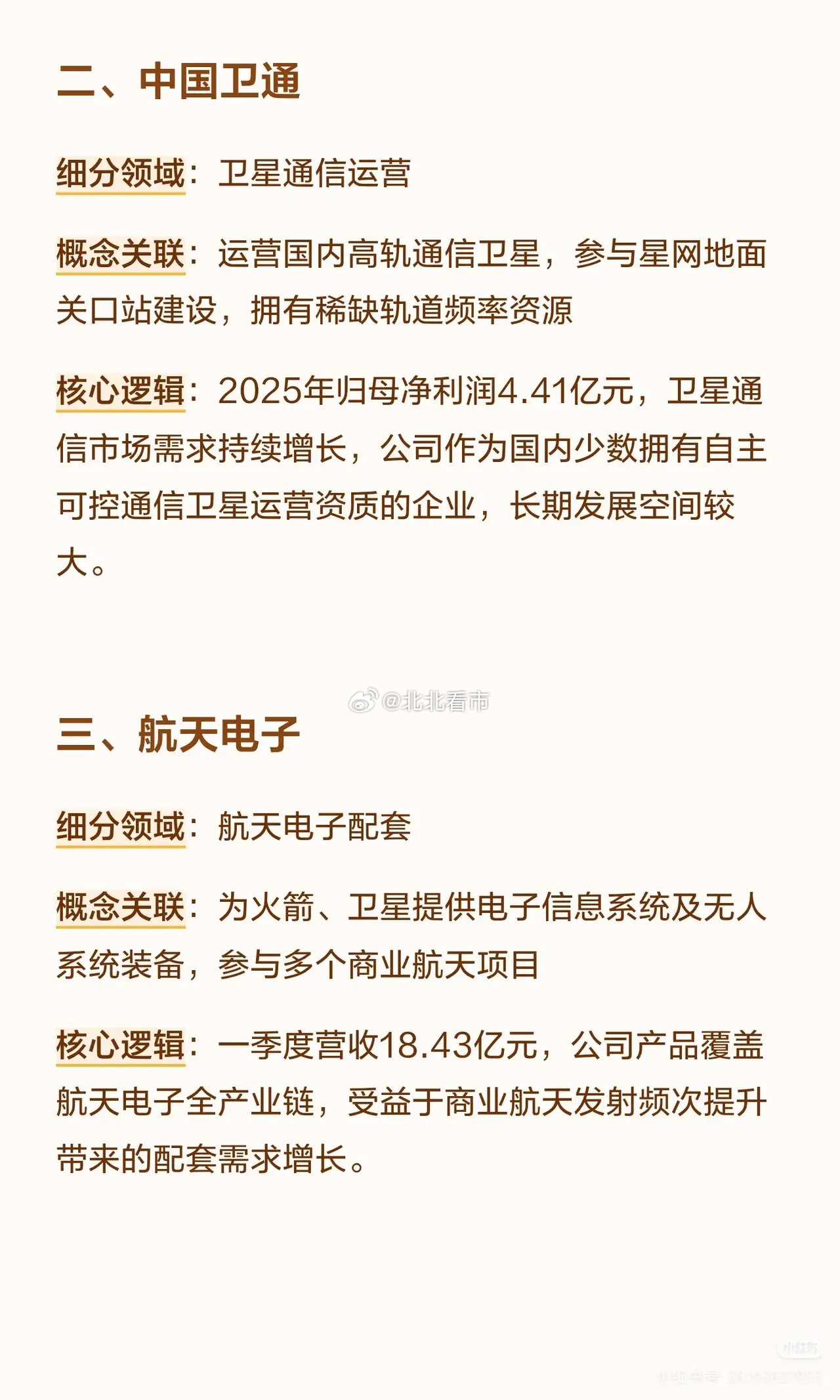

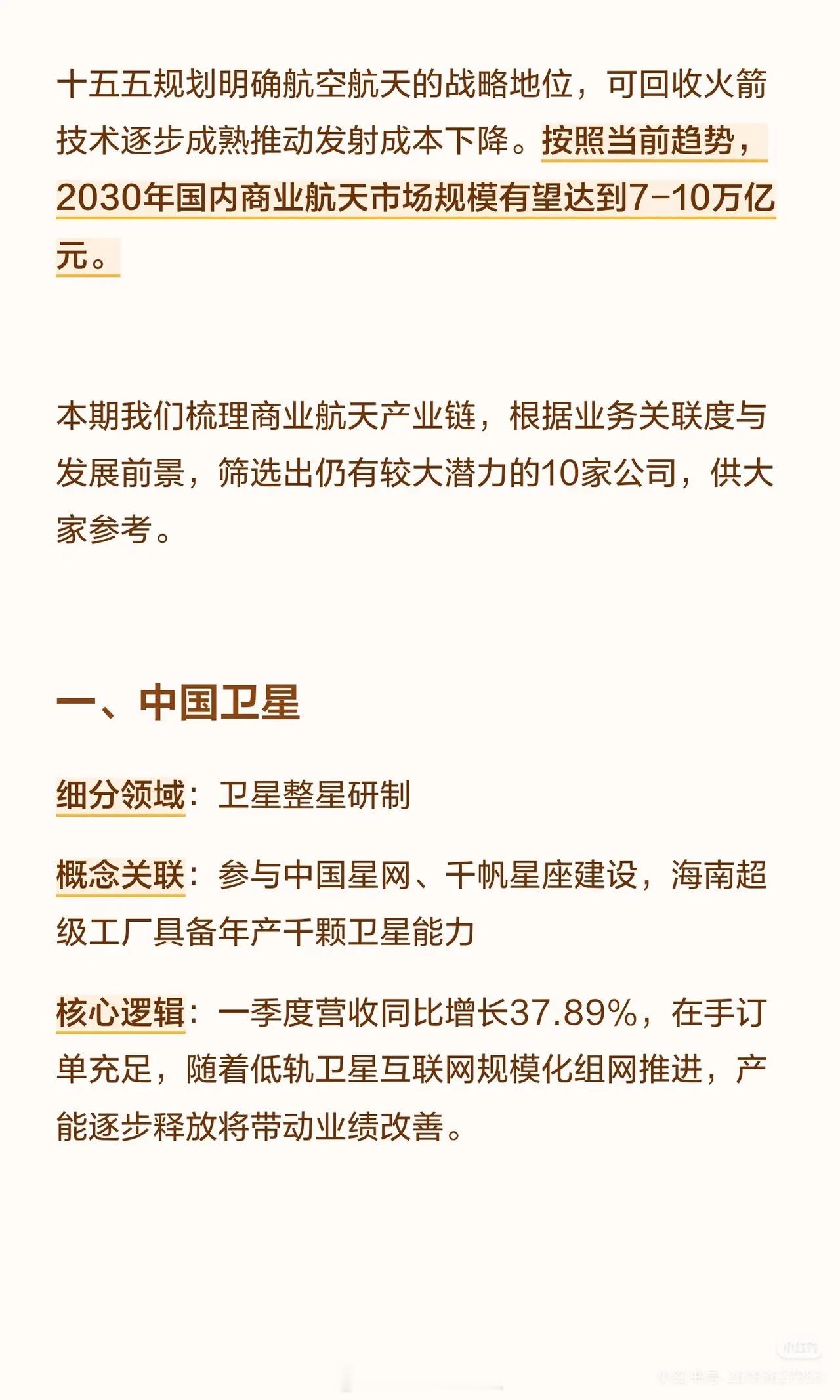

标签: 纳斯达克

美股稳稳的幸福也挺好的。

美股稳稳的幸福也挺好的。

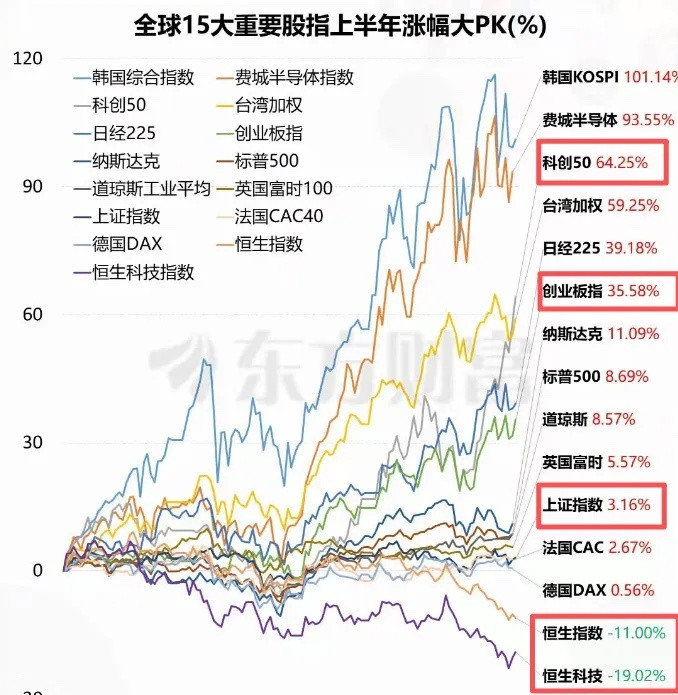

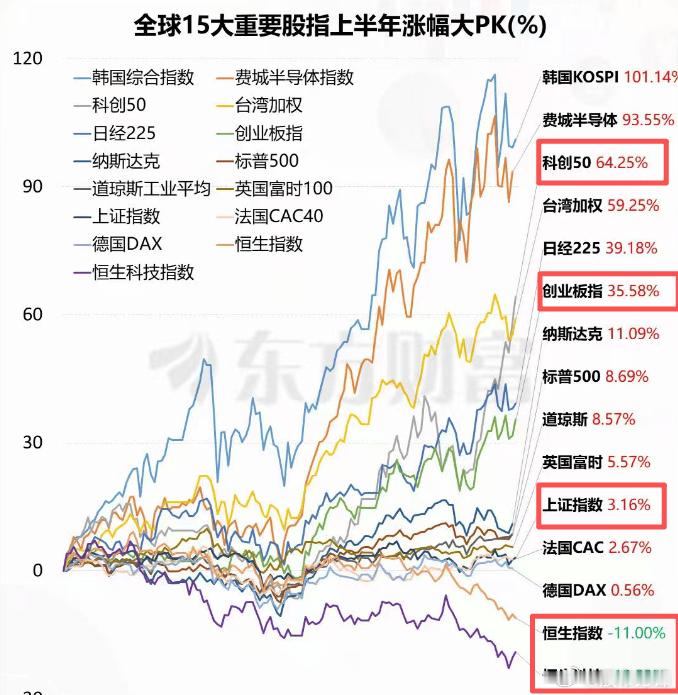

武哥问了几个朋友,上半年纯买老登的,普遍亏损20~30%;比较均衡配置或买ETF

武哥问了几个朋友,上半年纯买老登的,普遍亏损20~30%;比较均衡配置或买ETF的,赚3%~10%;重仓或全买小登的,普遍收益30%~50%,还有翻倍的!所以,这一波虽然很多老登亏钱,但很多小登确实赚了不少。老登年纪一般比较大,他们赚钱了也不大消费;小登一般偏年轻,他们赚钱了才会去花,这对内需消费确实是好事。总之,一个社会能不能让年轻人赚到钱,这是非常重要的。这一轮的科技牛就是不错的机会,如果能多持续几年,年轻人就能体验到“经济上行时期的美了”,就像韩国女孩的黄金夏天那样。

美股牛逼。

美股牛逼。

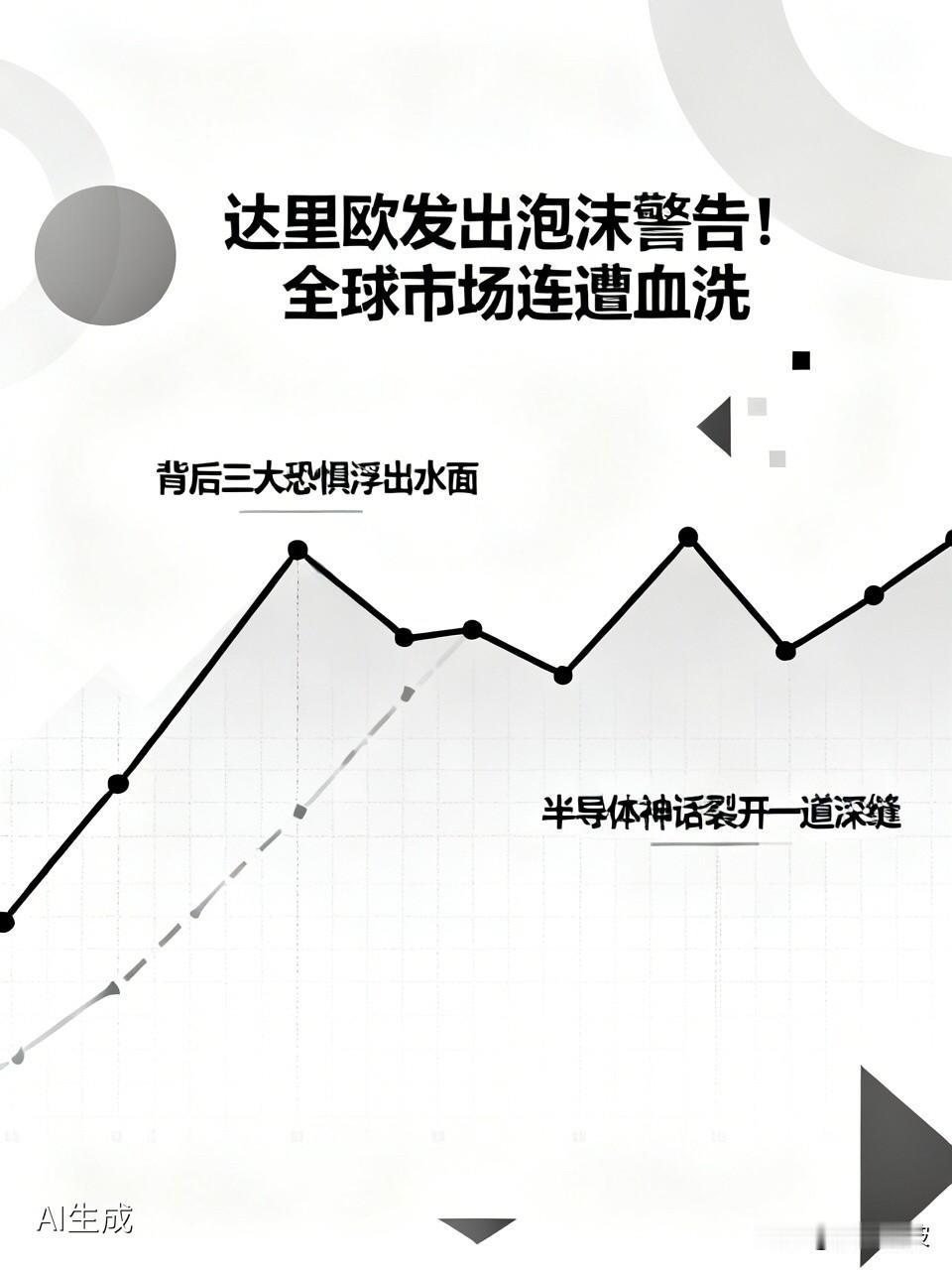

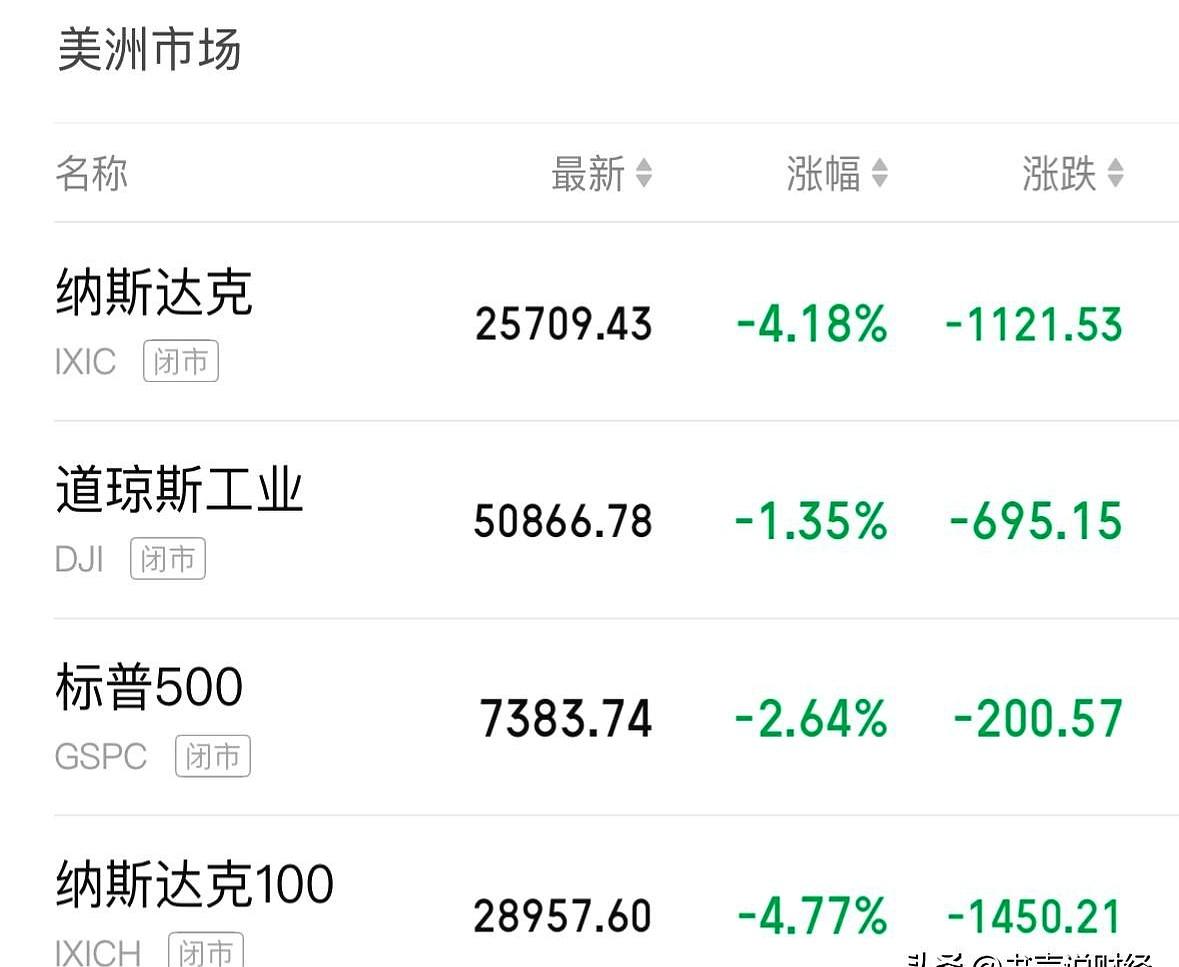

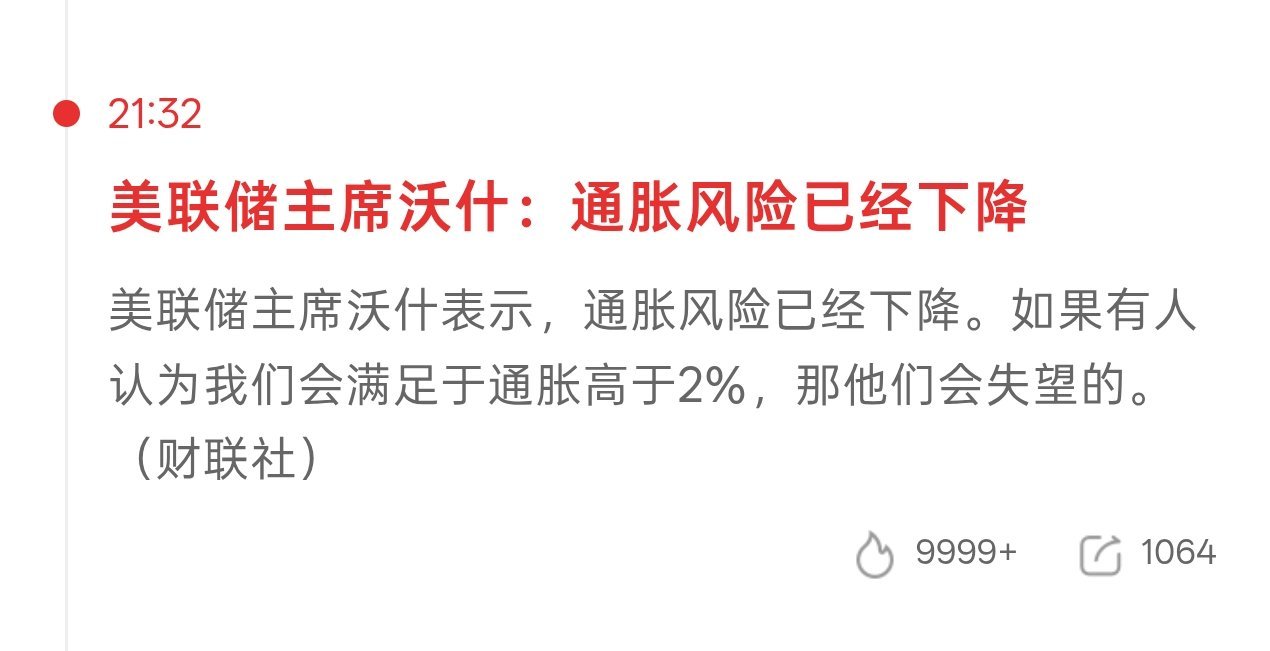

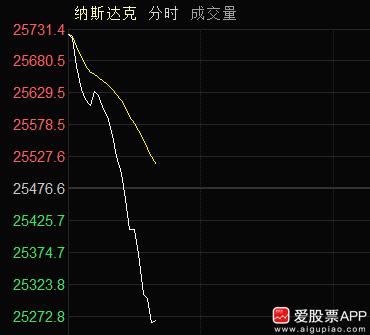

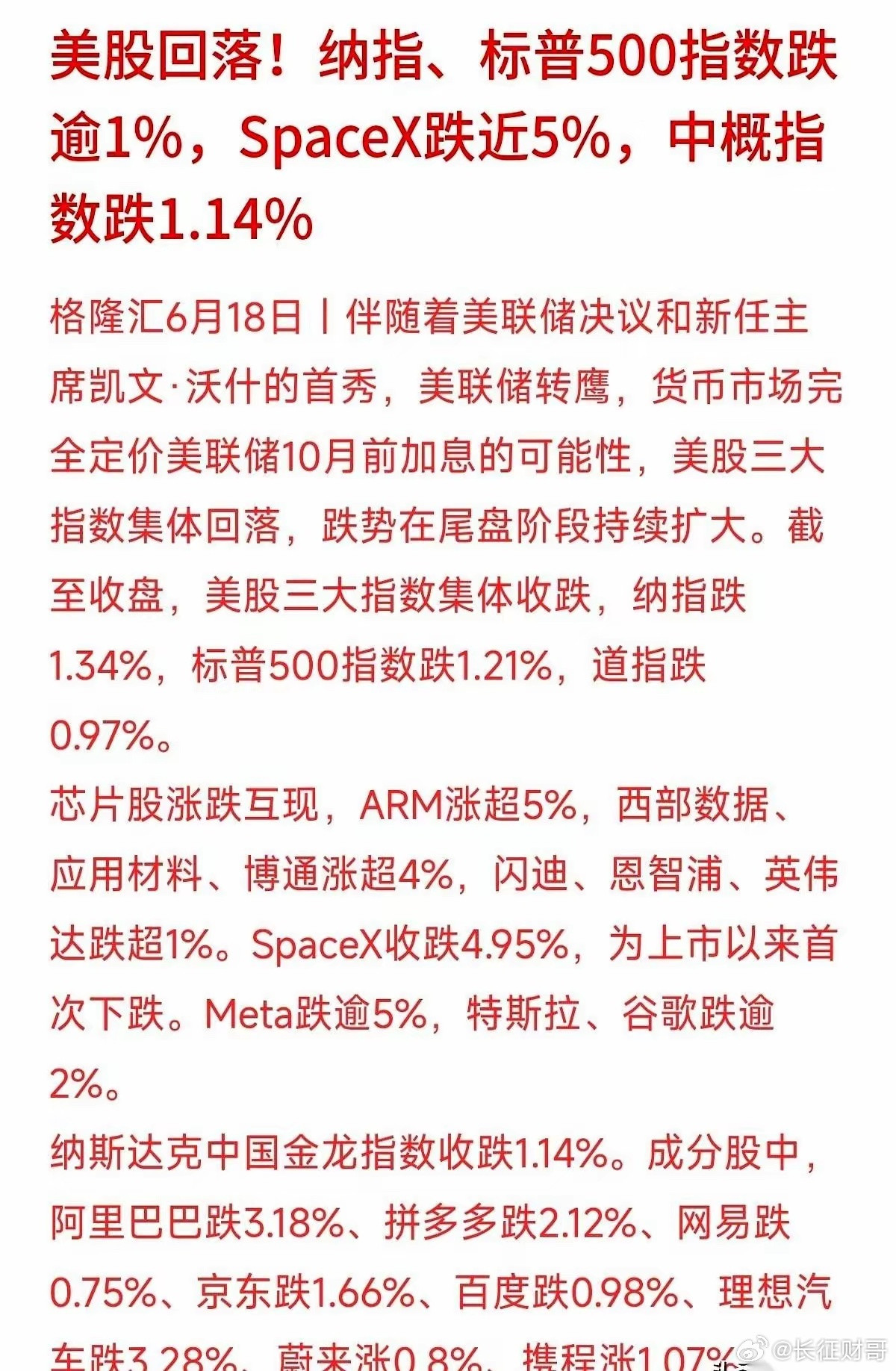

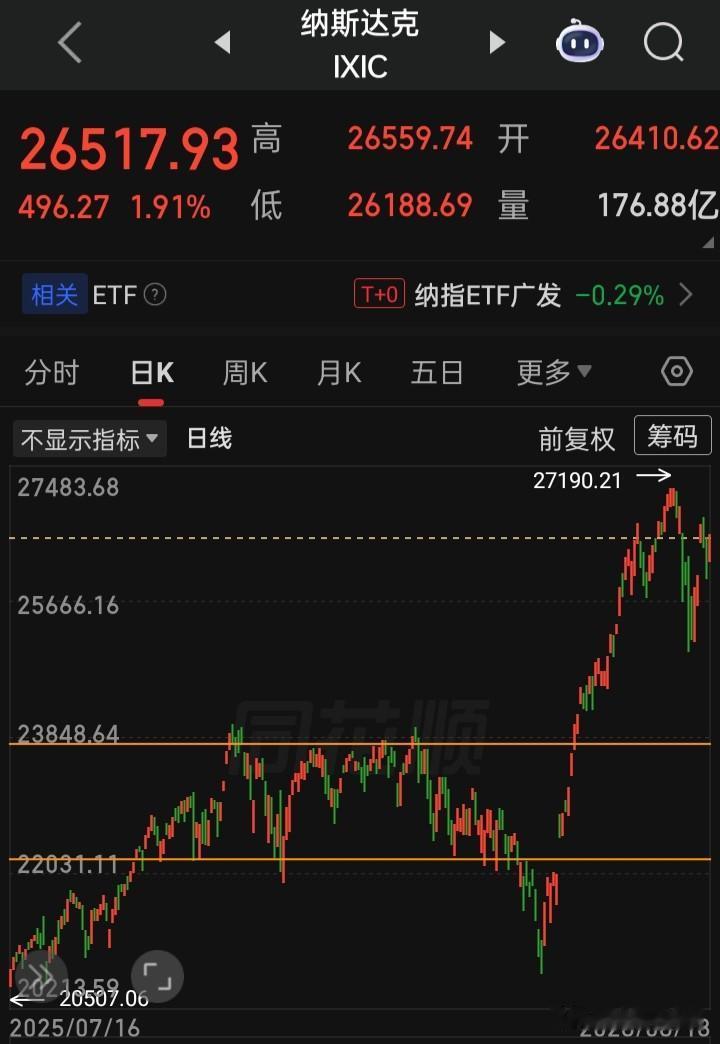

美国的纳斯达克的确是有泡沫,如果美联储真的加息,钱少了,谁都怕呀。这几天除了道

美国的纳斯达克的确是有泡沫,如果美联储真的加息,钱少了,谁都怕呀。这几天除了道琼斯略涨之外,标普和纳斯达克都在跌。亚洲股市跌的更狠,尤其是韩国股市。之前我一直买纳斯达克100指数,现在是溢价10%左右,只有卖出才能保住利润。

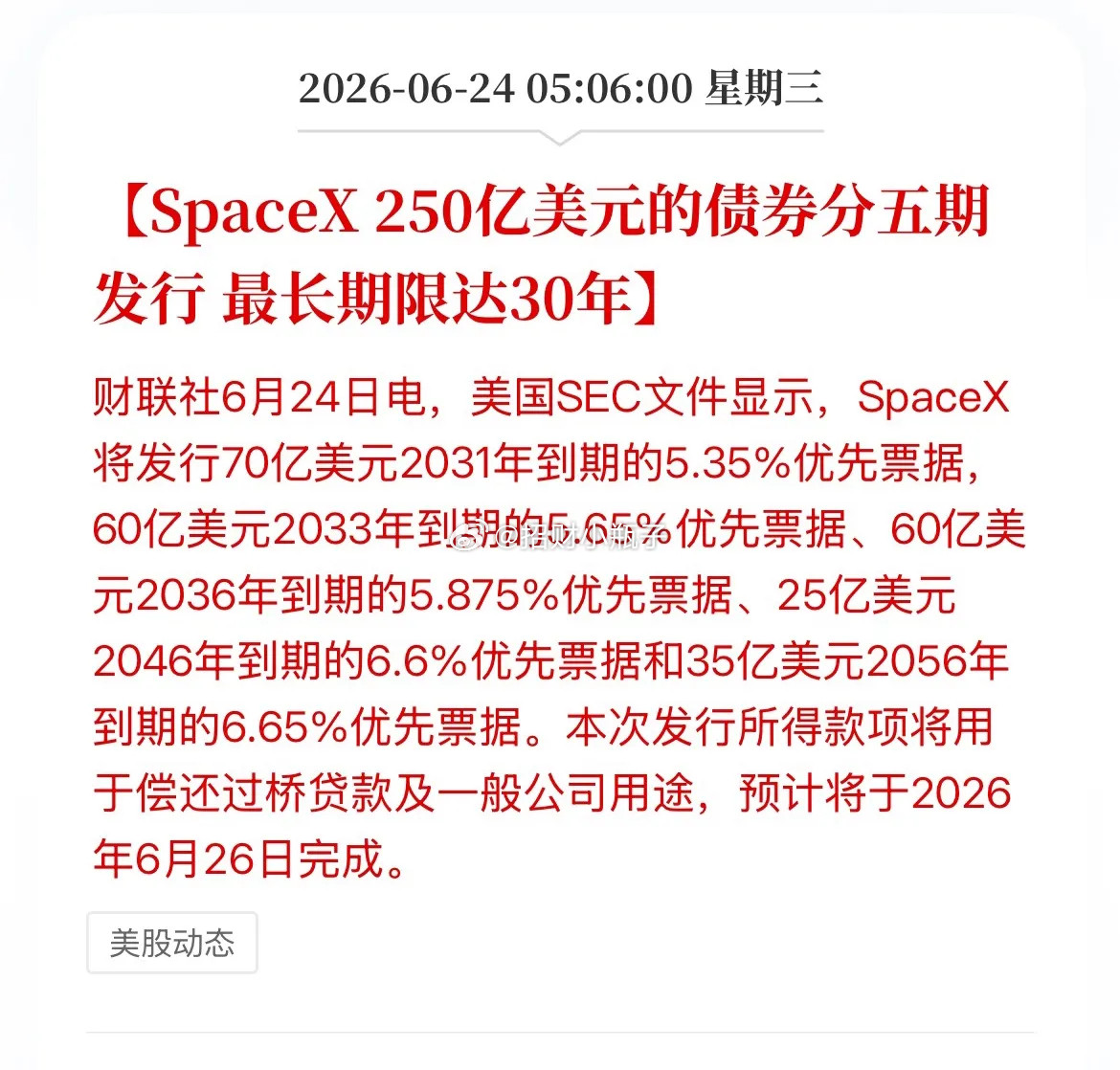

海力士拟纳斯达克上市6月24日,SK海力士计划通过在纳斯达克发行存托凭证筹资45

海力士拟纳斯达克上市6月24日,SK海力士计划通过在纳斯达克发行存托凭证筹资45.45万亿韩元(294亿美元)。根据该公司周三发布的声明,相关证券预计将于7月10日开始交易。作为高带宽存储器(HBM)领域的三大领先厂商,三星电子、美光科技和SK海力士处于全球人工智能基础设施建设的关键环节。这些公司生产的HBM芯片是数据中心扩张过程中最重要的瓶颈之一。根据CounterpointResearch的数据,截至2025年第四季度,SK海力士按收入计算占据全球市场57%的份额。不过,该公司的估值仍低于美光和三星电子。

最近看到一个关于美股的剧本,有点意思。剧本说,纳斯达克这周就会冲上一个史无前例

最近看到一个关于美股的剧本,有点意思。剧本说,纳斯达克这周就会冲上一个史无前例的新高点,具体时间,就在周四。但先别急着开香槟。因为剧本的下一页写着:冲上顶峰的那一刻,就是崩盘的开始。不是回调,不是震荡,是科技股“同步崩盘”。就像有人算好了时间,就在所有人举杯庆祝的瞬间,直接从桌子底下抽出电闸。屏幕上跳动的绿色数字,会瞬间被一条笔直的、刺眼的红线,从右上角直直地扎下来。目标也给得清清楚楚:一口气跌回4月13号的位置。你说,这究竟是神准的预言,还是有人早就写好了屠杀的剧本,就等周四那天,按下播放键?

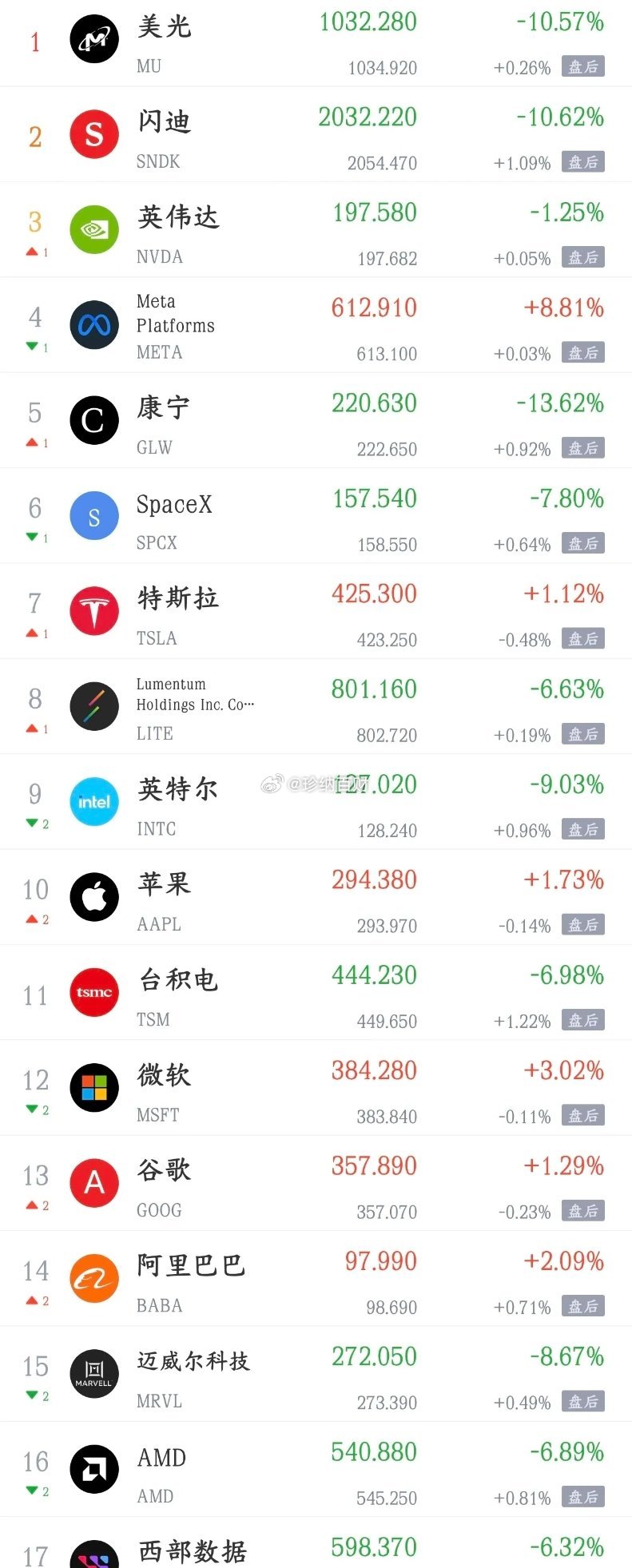

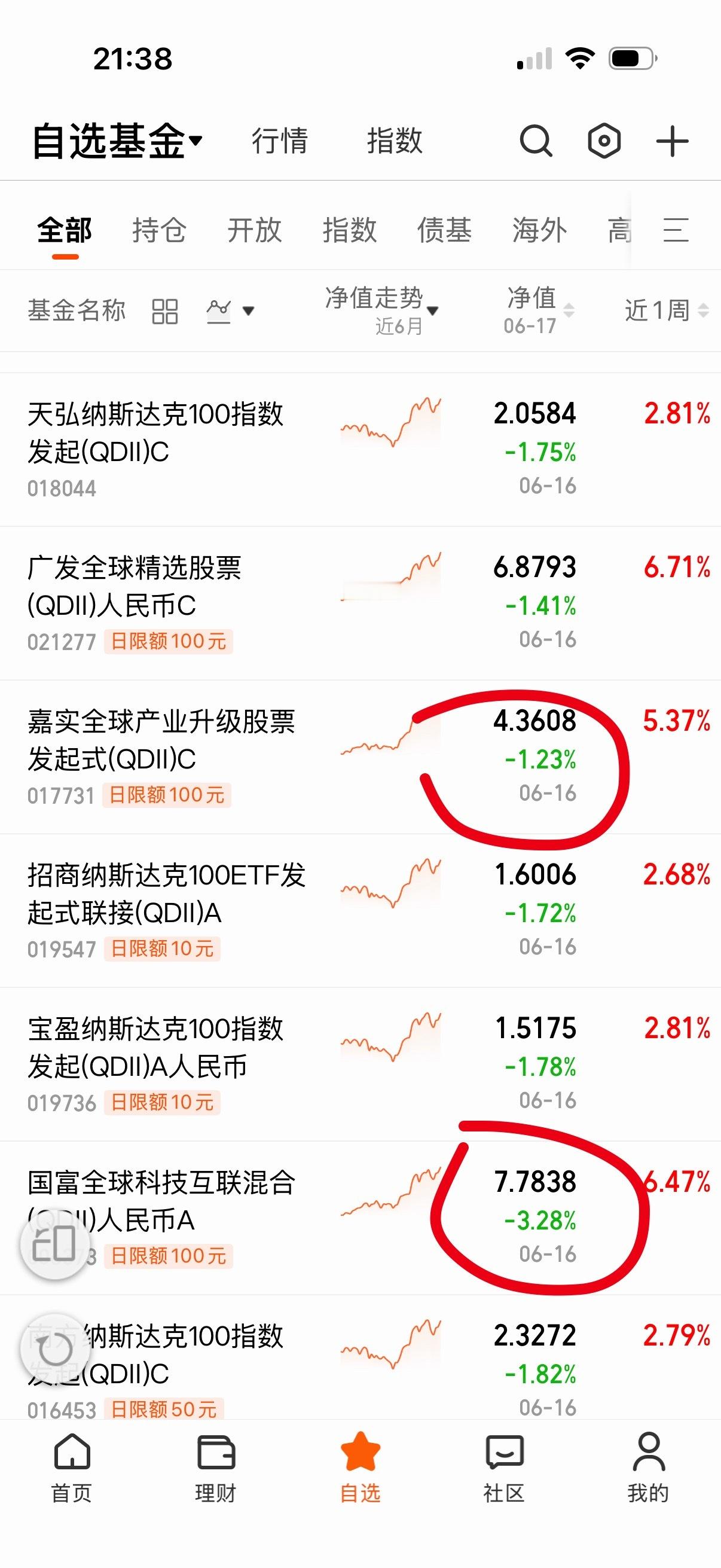

财经股票财经投资看图不说话。。。

财经股票财经投资看图不说话。。。

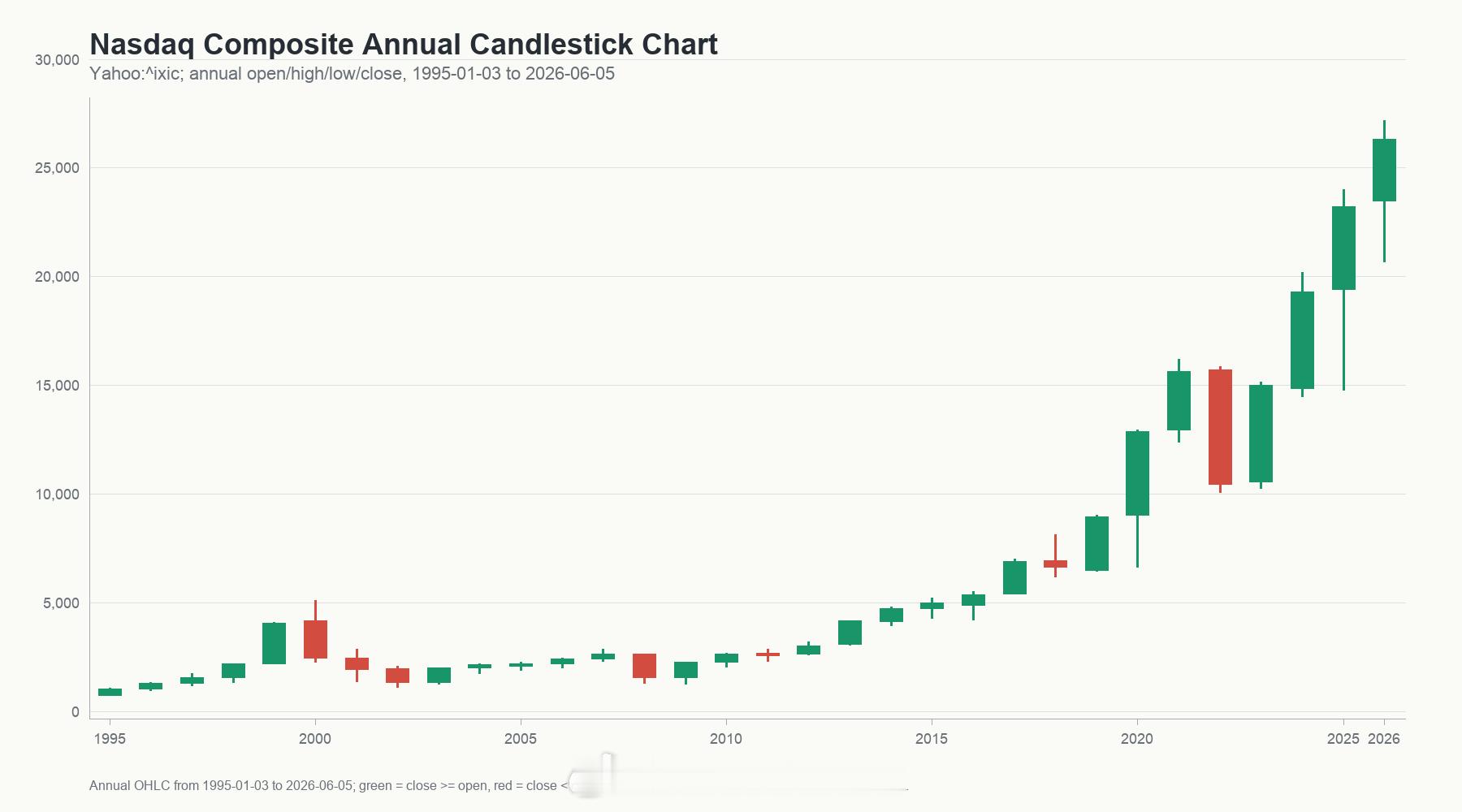

26年前,互联网泡沫是怎么破裂的?摘自华商韬略2000年3月10日,美国。这一

26年前,互联网泡沫是怎么破裂的?摘自华商韬略2000年3月10日,美国。这一天,纳斯达克指数站上5048点历史高位。此前几年,互联网已经成为那个时代最耀眼的财富神话,无数创业公司只要贴上“.com”标签,就能获得资本追捧。然而,繁荣转瞬即逝。随后两年多时间里,纳斯达克暴跌78%,数千家互联网公司倒闭或被兼并,数万亿美元市值悄然蒸发。这就是21世纪初最著名的科技与金融大事件,互联网泡沫破裂。1995年8月9日,美国互联网浏览器公司网景(Netscape)登陆纳斯达克。上市首日,它的股价翻了一倍多,市值达到惊人的29亿美元。华尔街和硅谷都相信,互联网或许不仅是一项新技术,更可能孕育出一个全新的产业时代。此后几年,互联网开始从科研领域走向大众市场。个人电脑快速普及,浏览器、电子邮件、门户网站、网上购物等新事物接连出现。与此同时,亚马逊、雅虎、eBay等互联网企业快速成长,一个全新的商业世界正在形成。如果说互联网提供了想象空间,那么资本市场则为泡沫提供了燃料。当时的美国正处于经济繁荣时期,股市持续上涨,大量资金涌入资本市场。投资者迫切寻找新的增长故事,而互联网恰好成为最受追捧的新赛道。最典型的例子是亚马逊。1997年亚马逊上市时,公司仍处于亏损状态,但投资者依然持续买入。他们相信,只要抢占用户和市场,未来自然能够创造巨大的商业价值。这种逻辑很快席卷整个华尔街。盈利不再是最重要的指标,用户增长、网站流量和市场份额才是。当时有一个轰动科技圈的案例。1999年,互联网公司Broadcast.com被雅虎以57亿美元股票收购。创始人马克·库班(MarkCuban)因此跻身亿万富翁行列,公司约330名员工中,有大约300人成为百万富翁。这样的财富故事不断刺激着市场神经。越来越多年轻人涌向互联网行业,越来越多投资者开始追逐科技股。从1998年至2000年,互联网热潮逐渐从技术革命演变成资本狂欢。大量公司在几乎没有盈利的情况下成功上市,普通投资者疯狂买入科技股,市场开始相信:只要与互联网沾边,财富就会源源不断地涌来。早在1996年12月,时任美联储主席格林斯潘就用“非理性繁荣”警告市场估值过热。但在持续上涨的行情面前,这种声音很快被淹没。当越来越多人不再关心企业是否真正创造价值,而只关心股价还能涨多久时,泡沫也被吹到了极限。2000年3月,纳斯达克冲上5048点历史高位。然而就在市场最狂热的时候,危险已经悄然出现。宏观环境的变化,成为泡沫破裂的重要导火索之一。随着美国经济降温,美联储开始连续加息,资本市场风向悄然转变。过去,投资者愿意为未来支付高昂溢价。如今,他们开始追问一个更现实的问题:这些互联网公司,究竟什么时候能够赚钱?这个问题一旦被认真追问,大量互联网企业的真实处境便暴露出来。纳斯达克见顶后不久,《巴伦周刊》就发表了一篇封面文章,对互联网公司的现金消耗状况进行了系统调查。文章指出,许多互联网企业长期依赖融资维持运营,自身造血能力十分有限,一旦资本市场停止输血,部分公司很可能迅速陷入资金困境。最典型的例子是Pets.com。这家在线宠物用品电商曾是互联网明星企业,广告铺天盖地,还在2000年超级碗豪掷120万美元投放广告。但光有流量并不等于能赚钱。由于物流和运营成本居高不下,Pets.com始终无法建立可持续的盈利模式,只能依靠融资维持运营。更令人震惊的是,2000年2月Pets.com登陆纳斯达克后,仅过了9个月,公司便宣布停止运营,成为互联网泡沫破裂最具代表性的案例之一。类似的问题并非个案。生鲜配送平台Webvan于1999年11月登陆纳斯达克,市值一度高达约80亿美元,被视为“互联网改造零售业”的明星企业。为了抢占市场,Webvan投入巨资自建仓储和物流网络。然而,高昂的运营成本始终无法被收入覆盖,规模越大,亏损反而越严重。最终,这家备受资本追捧的公司在上市不到两年后的2001年7月宣告破产。市场逐渐发现,许多互联网企业拥有流量,却没有赚钱能力;拥有用户,却没有成熟的商业模式。当越来越多企业业绩不及预期时,投资者的信心开始动摇。随后,科技股持续下跌。股价下跌导致融资困难,融资困难导致企业倒闭,企业倒闭又进一步引发市场恐慌。一场由乐观推动的上涨,最终演变成由恐惧驱动的踩踏。两年半时间里,纳斯达克从5048点跌至1100点附近。从资本宠儿到无人问津,大量互联网企业被迫裁员、破产或被低价收购。曾经被无数人深信不疑的互联网财富神话,就此破灭。互联网泡沫破裂后,很多人一度认为互联网时代已经结束。但历史后来的发展证明,他们看错了。首先被淘汰的,并不是互联网,而是那些依靠概念融资、缺乏商业模式的企业。资本市场不再相信流量为王,而重新关注产品能力、用户价值和盈利模式。那些无法创造真实价值的公司迅速出局,互联网行业开始回归商业本质。与此同时,真正优秀的企业开始穿越周期。以亚马逊为例。互联网泡沫破裂期间,其股价从113美元跌至5.51美元,跌幅高达95%。2000年至2001年间,市场普遍质疑创始人贝索斯的商业模式,甚至有人认为这家公司的结局不会比Pets.com好多少。但贝索斯没有停止核心投入,反而继续建设仓储、物流和技术基础设施。后来事实证明,正是这些低谷时期的布局,为亚马逊后来成长为全球电商巨头,并开创云计算业务奠定了关键基础。不仅是亚马逊,eBay等企业同样成功穿越了周期。而那些曾经风光无限、依靠资本输血维持增长的互联网明星公司,则大多消失在历史之中。回头看,市场当年最大的误判其实有两个。第一,高估了互联网改变世界的速度。20世纪90年代,人们相信互联网将在几年内颠覆几乎所有行业。但现实远比想象缓慢,直到宽带网络普及、智能手机出现、移动互联网兴起之后,互联网才真正渗透进人们生活的方方面面。第二,把互联网的成功等同于所有互联网公司的成功。互联网最终确实改变了世界,但绝大多数站在风口上的互联网企业,却没能活到行业成熟的那一天。技术革命能够创造巨大的时代机会,却不会保证每一家参与者都成为赢家。雅虎与Google就是两个典型。2000年前后,雅虎是全球最耀眼的互联网明星企业之一。在互联网泡沫巅峰时期,雅虎市值一度超过千亿美元,被视为互联网时代的象征。然而在互联网从流量竞争走向技术和产品竞争的过程中,雅虎逐渐失去了领先优势,错失搜索、社交和移动互联网等关键机会,最终走向衰落。与之形成鲜明对比的是,1998年才成立的Google,在互联网狂热最盛的时候只是一个不起眼的创业公司。当泡沫破裂、资本退潮后,Google凭借更优秀的搜索技术和清晰的商业模式迅速崛起,并于2004年成功上市。如今,Google已经成为全球最具影响力的科技公司之一。历史后来证明,技术革命会改变世界,但最终留在牌桌上的,永远只是少数真正创造价值的企业。2002年,很多人悲观地认为,互联网已经失败。但站在2026年这个时间节点回头看,互联网不仅没有消失,反而深刻改变了全球商业和人们的生活方式。互联网泡沫最大的启示在于:技术与产业,乃至市场行情的发展往往不是一条直线。人们总会高估新技术短期改变世界的速度,却低估它长期重塑世界的力量。泡沫击碎的是虚假的增长和投机资本,却往往为真正具备长期价值的企业腾出了成长空间。当年倒下的,是那些无法兑现承诺的公司。最终留下来的,则是那些真正创造价值的企业。历史从来不会简单重复,但人性的狂热与恐惧,却总会以不同的方式一次次上演。

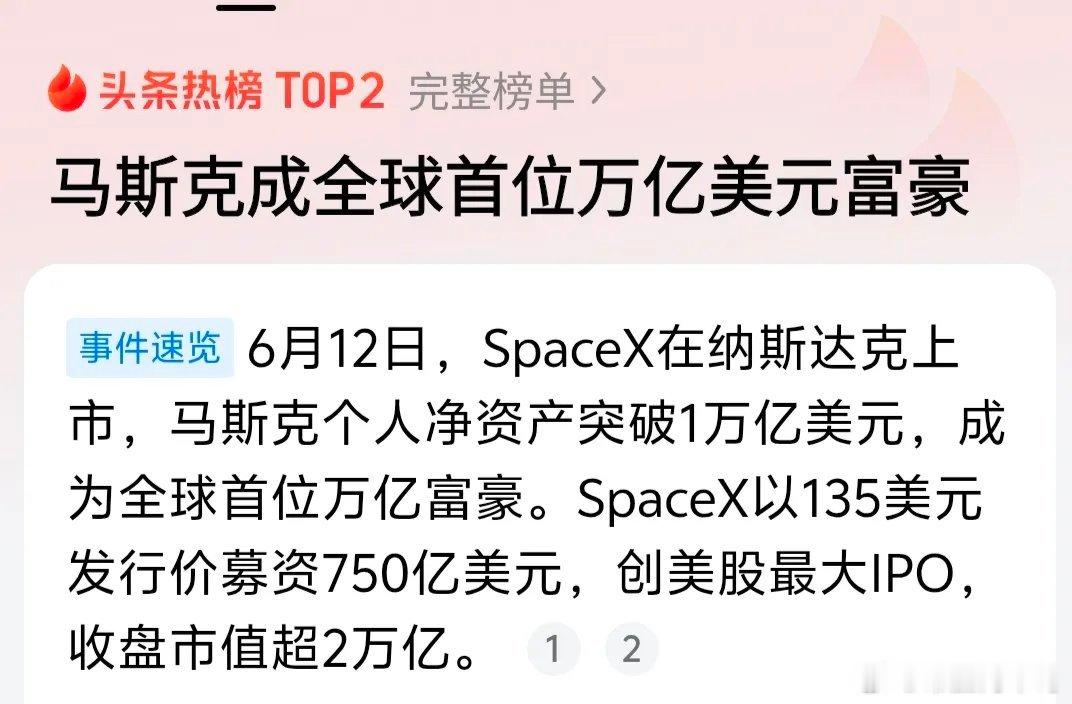

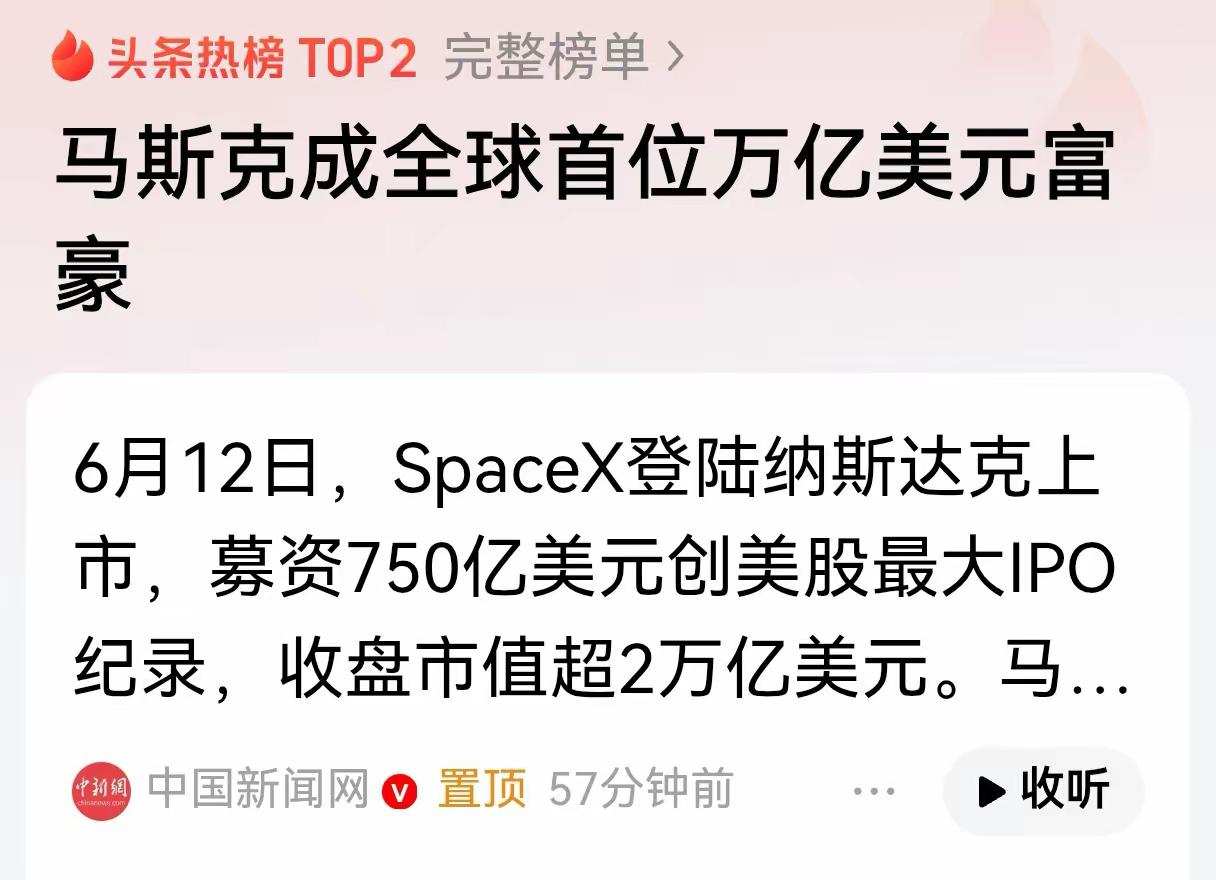

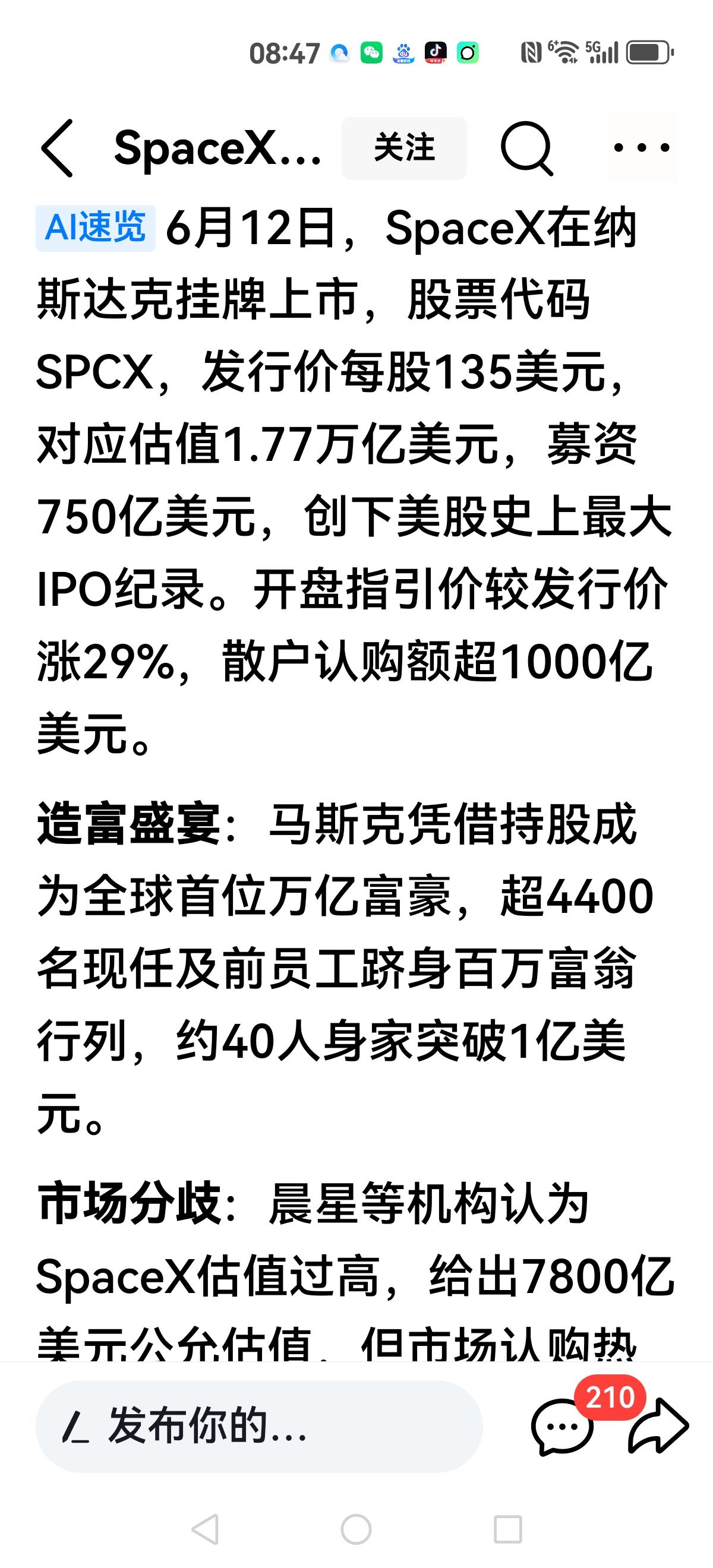

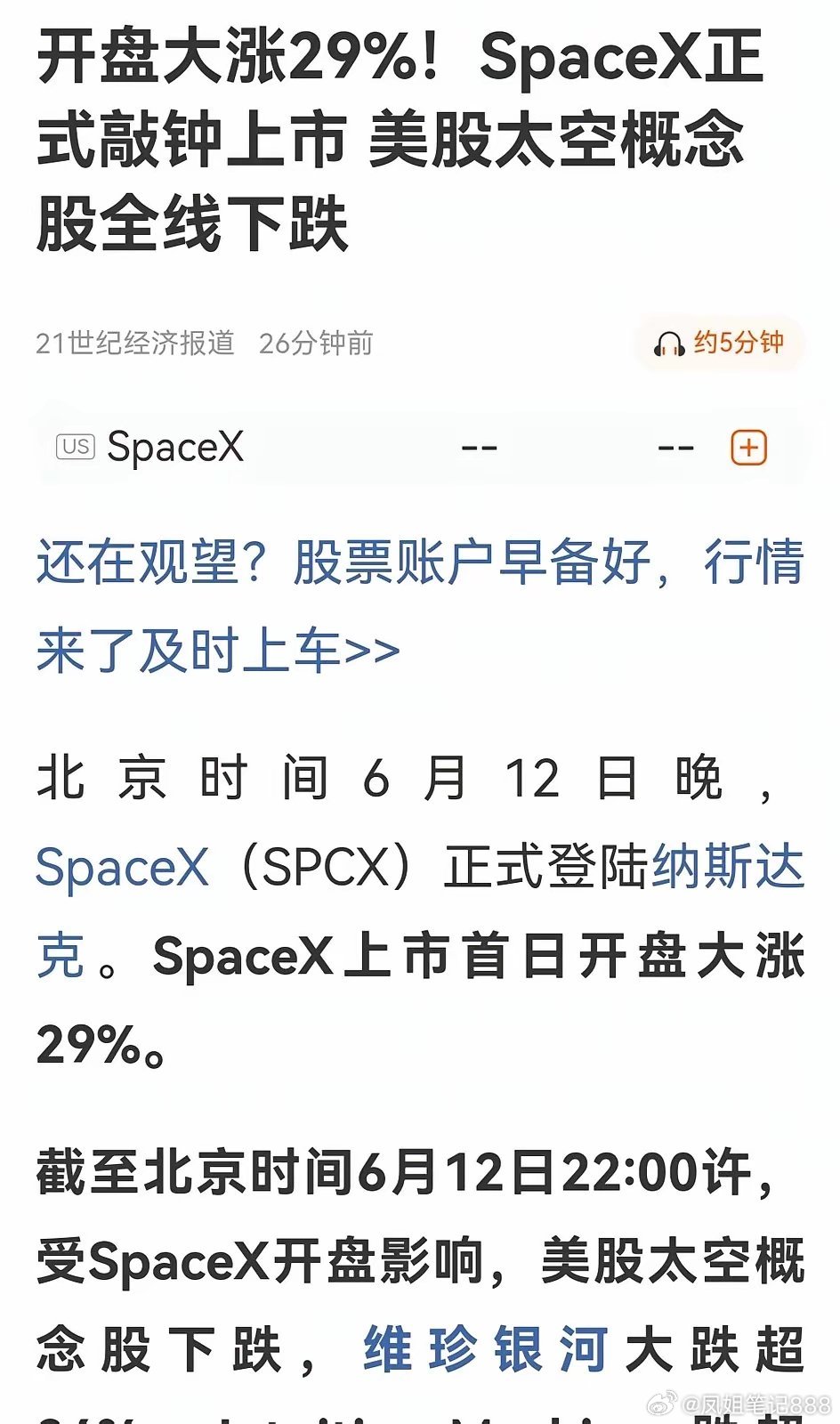

SpaceX确认,首次公开募股(IPO)发行5.556亿股股票,定价为每股135

SpaceX确认,首次公开募股(IPO)发行5.556亿股股票,定价为每股135美元,股票预计将于6月12日在纳斯达克挂牌交易,股票代码为“SPCX”。SpaceX本次IPO募资规模约750亿美元,有望成为史上最大规模IPO。知情人士透露,散户投资者预计将获配至少20%的可售股份。