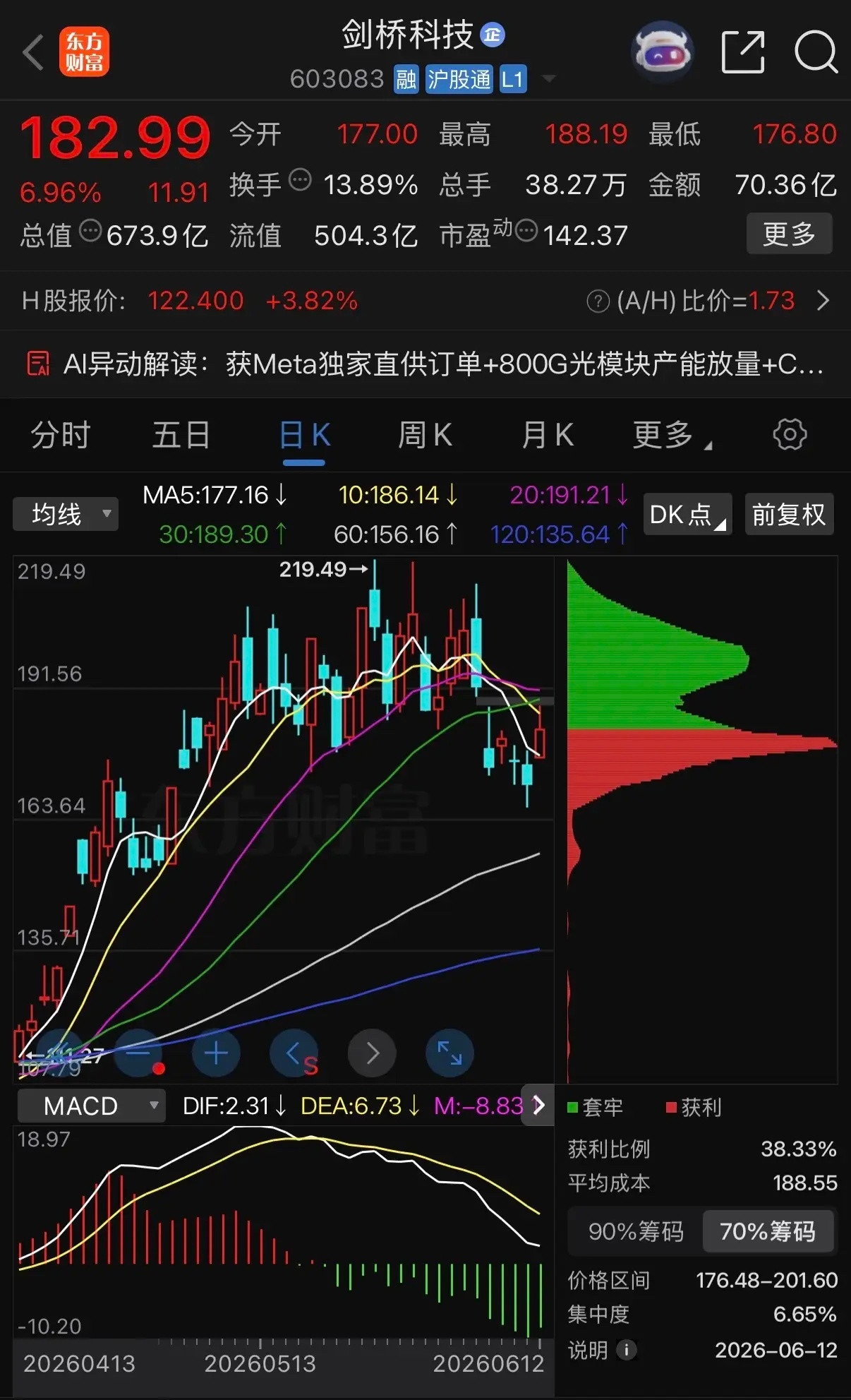

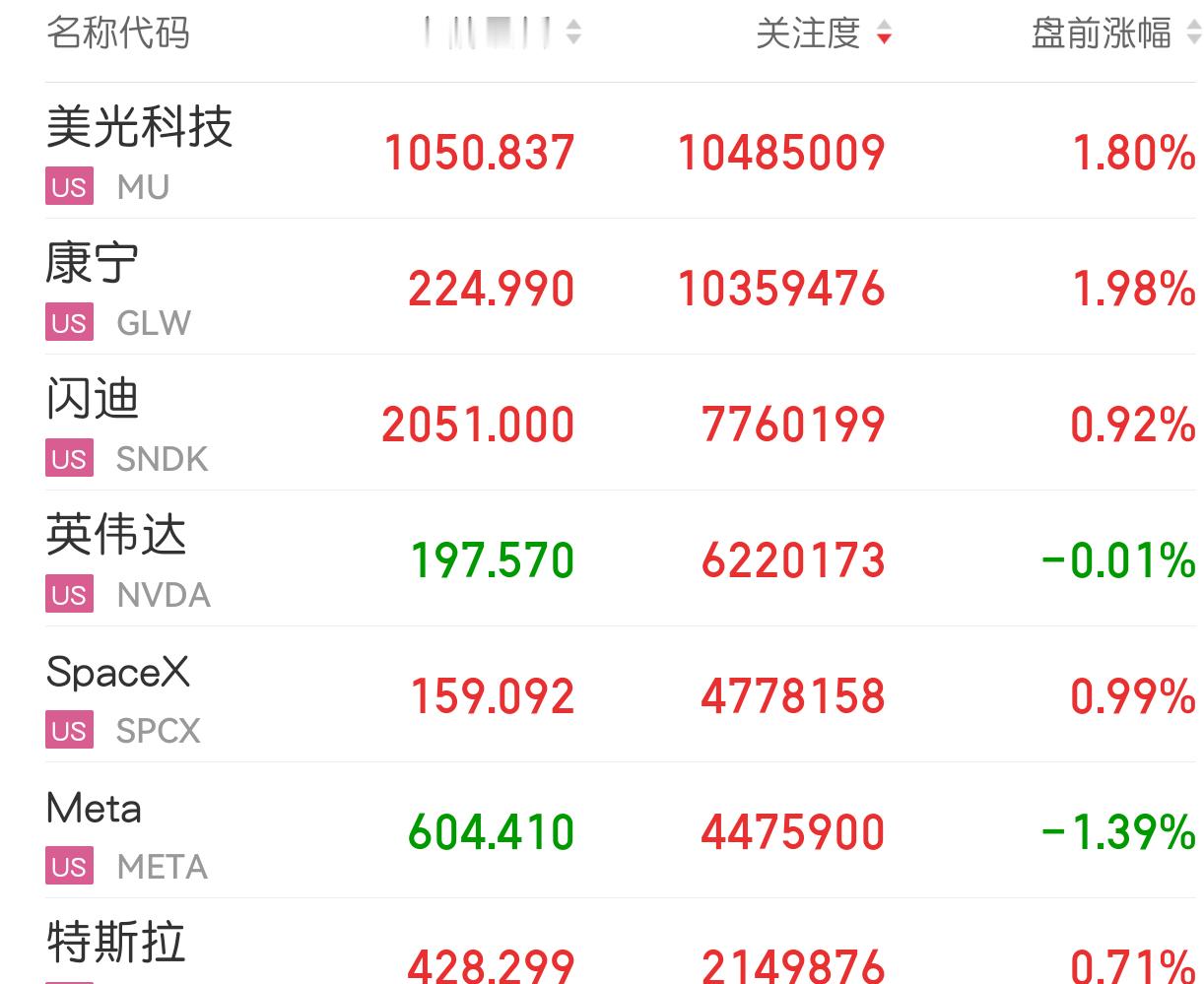

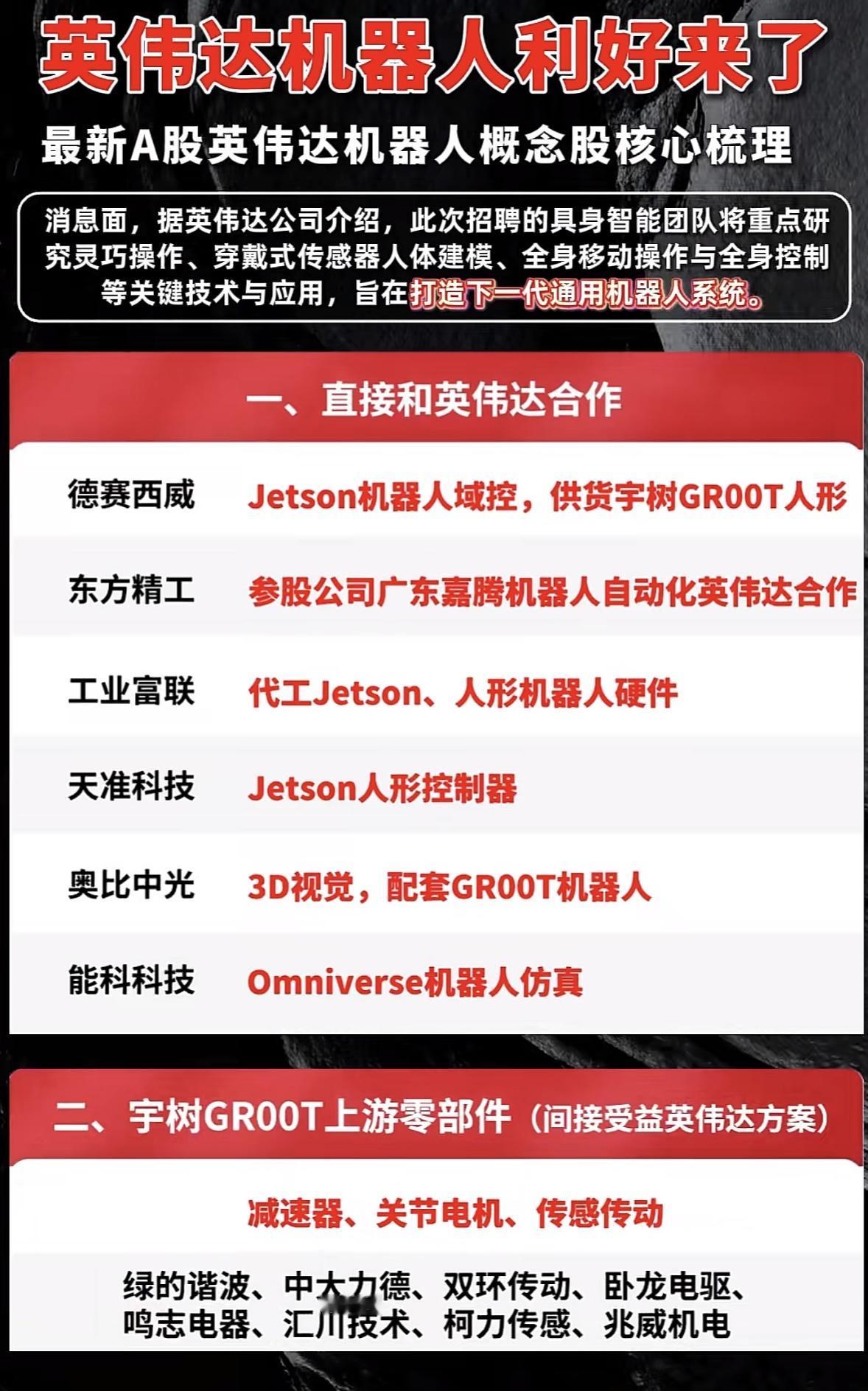

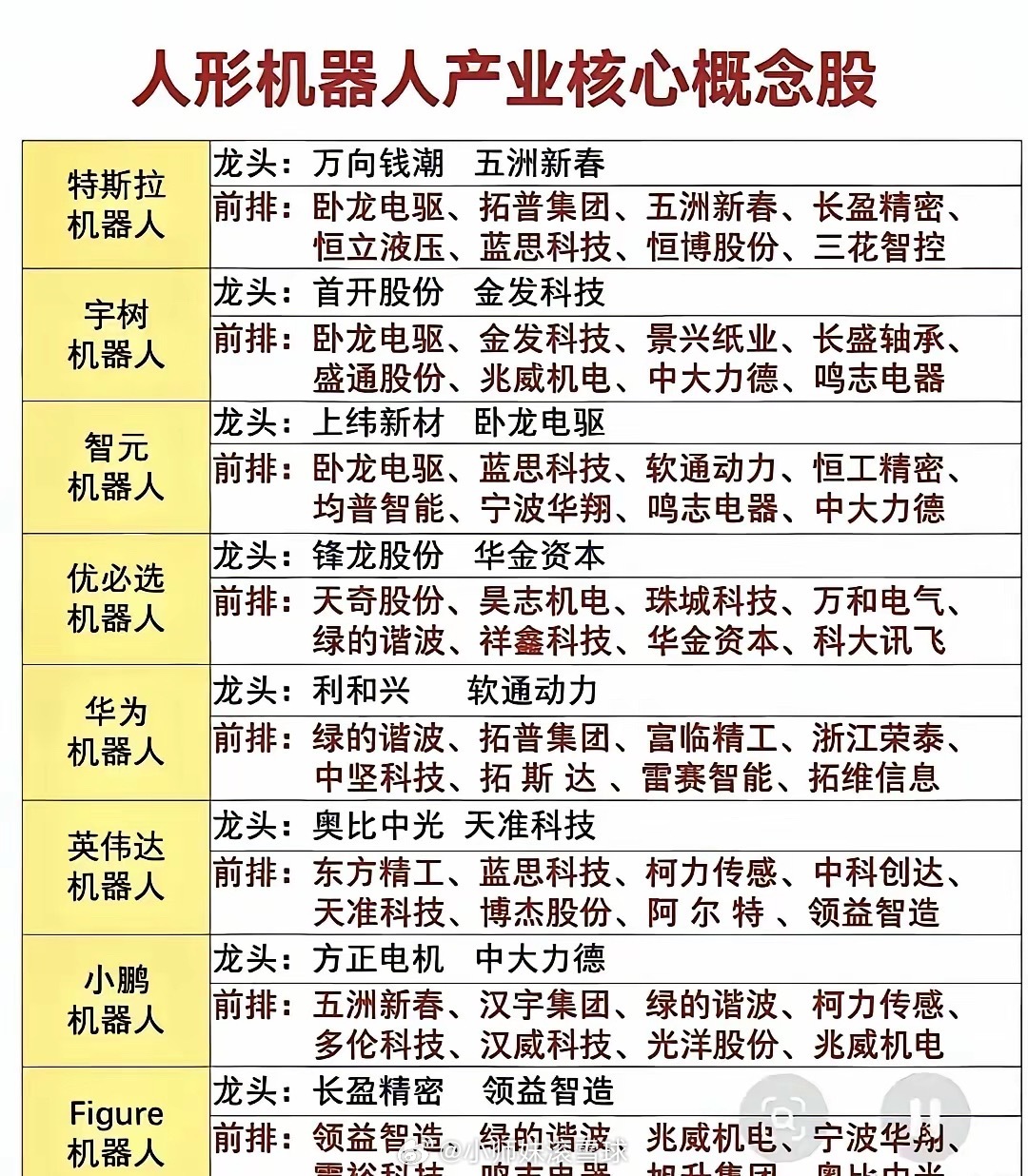

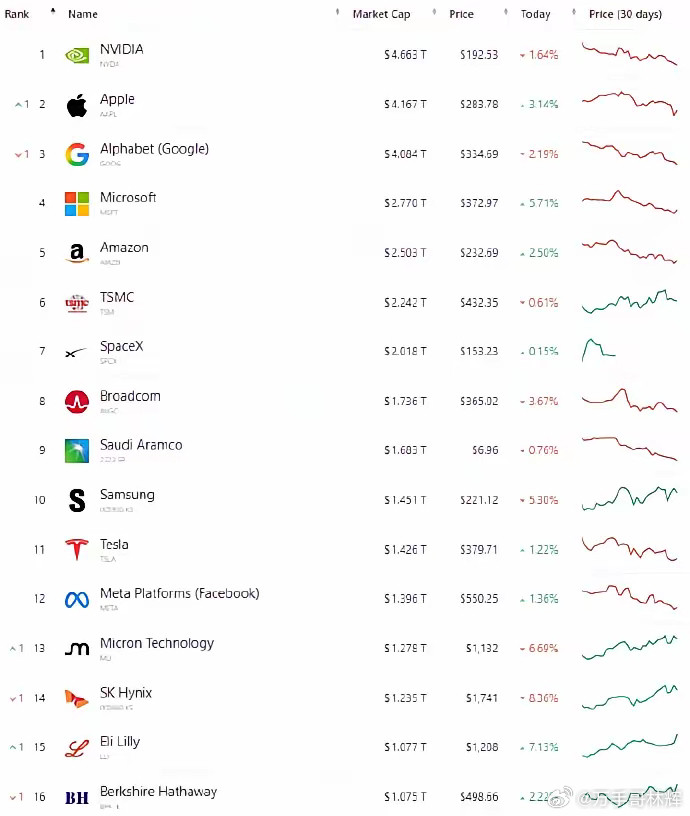

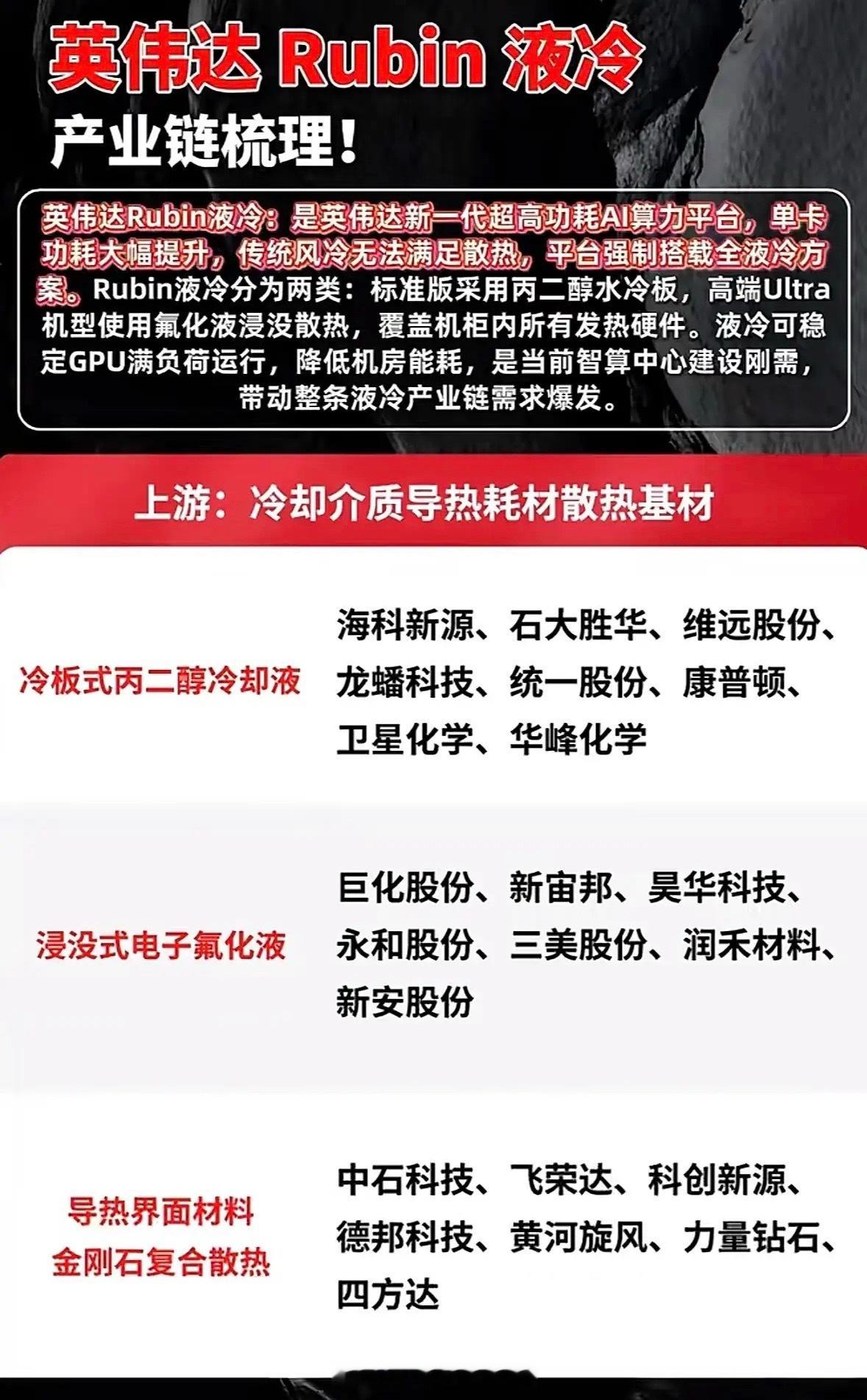

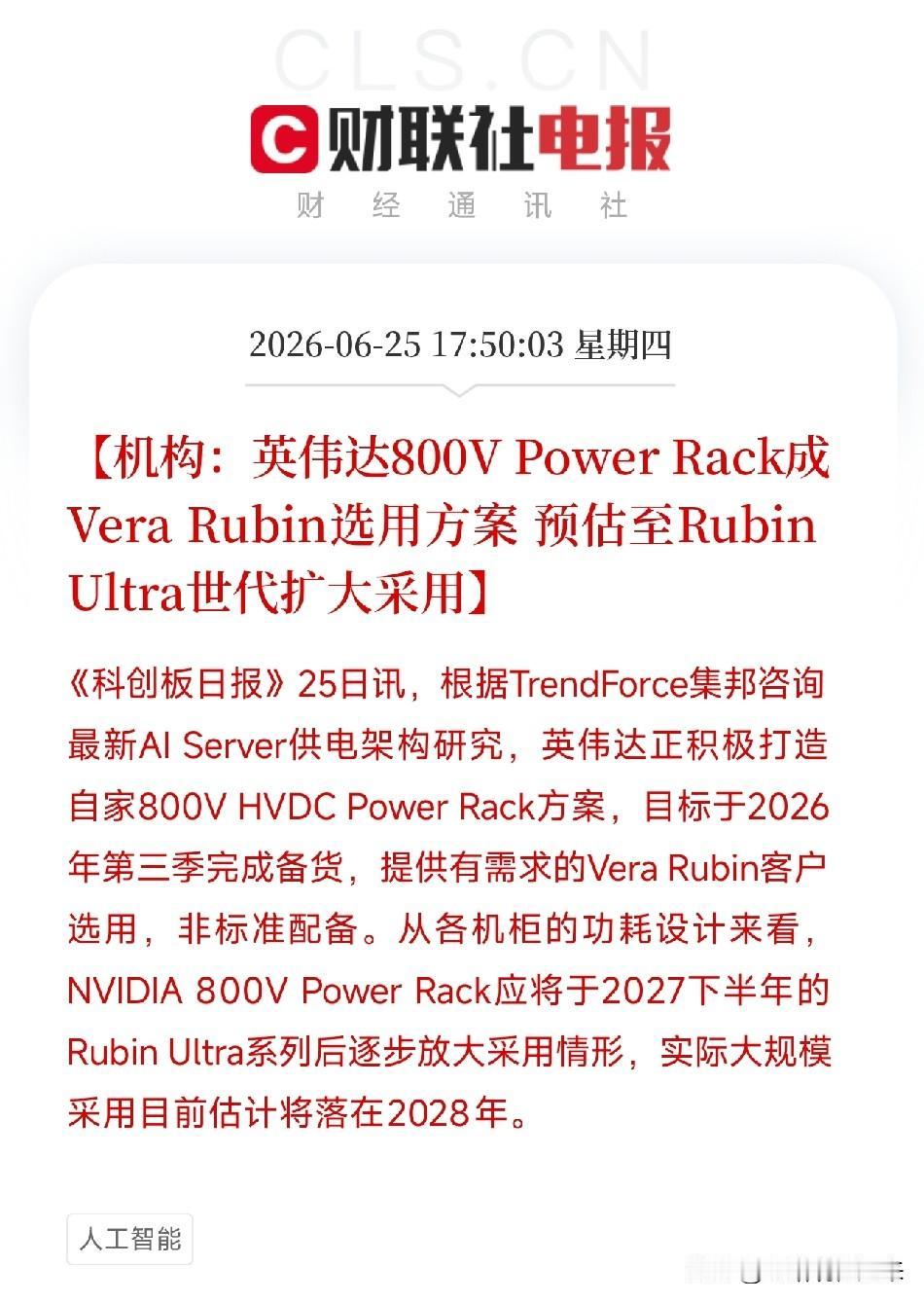

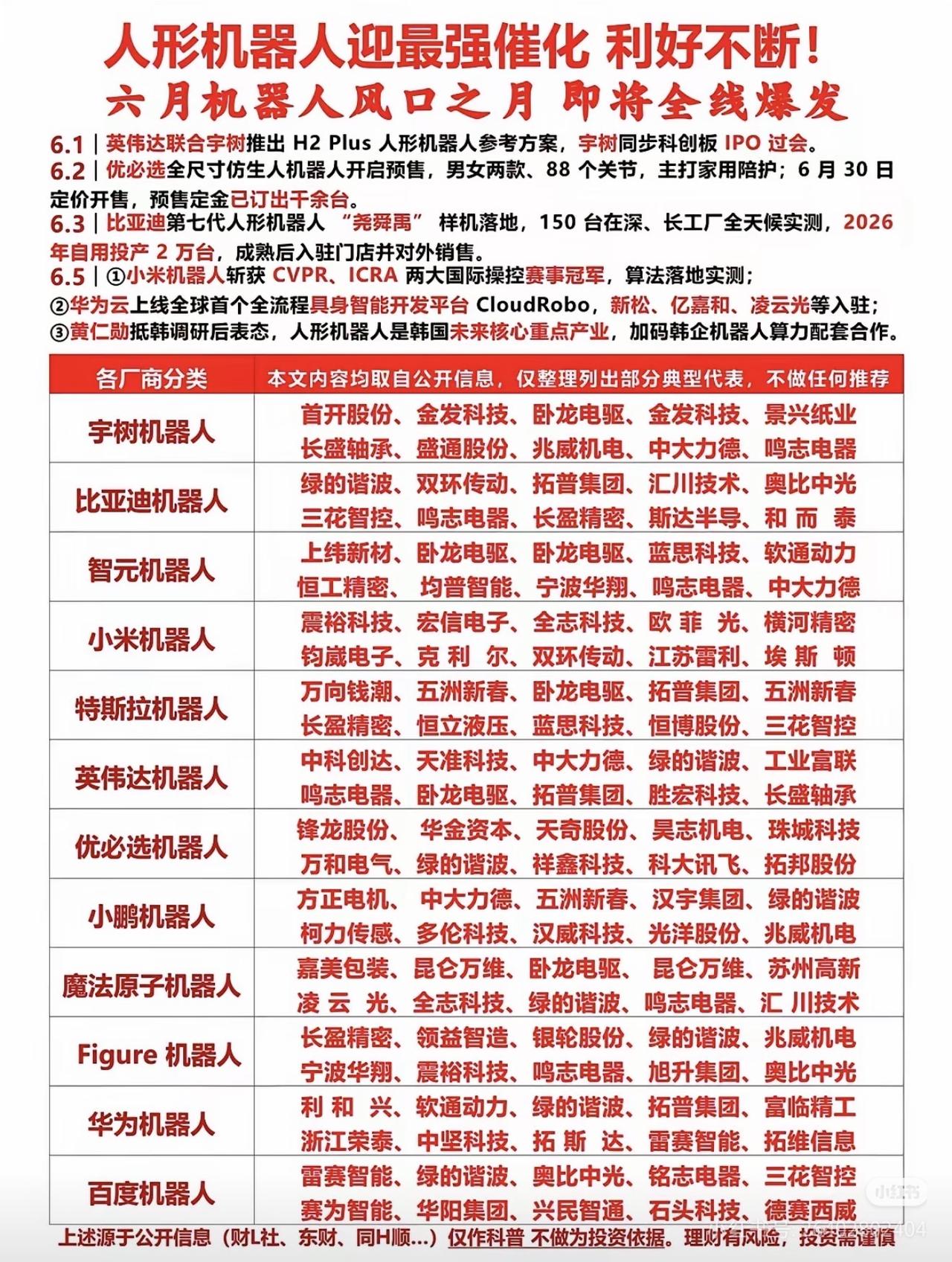

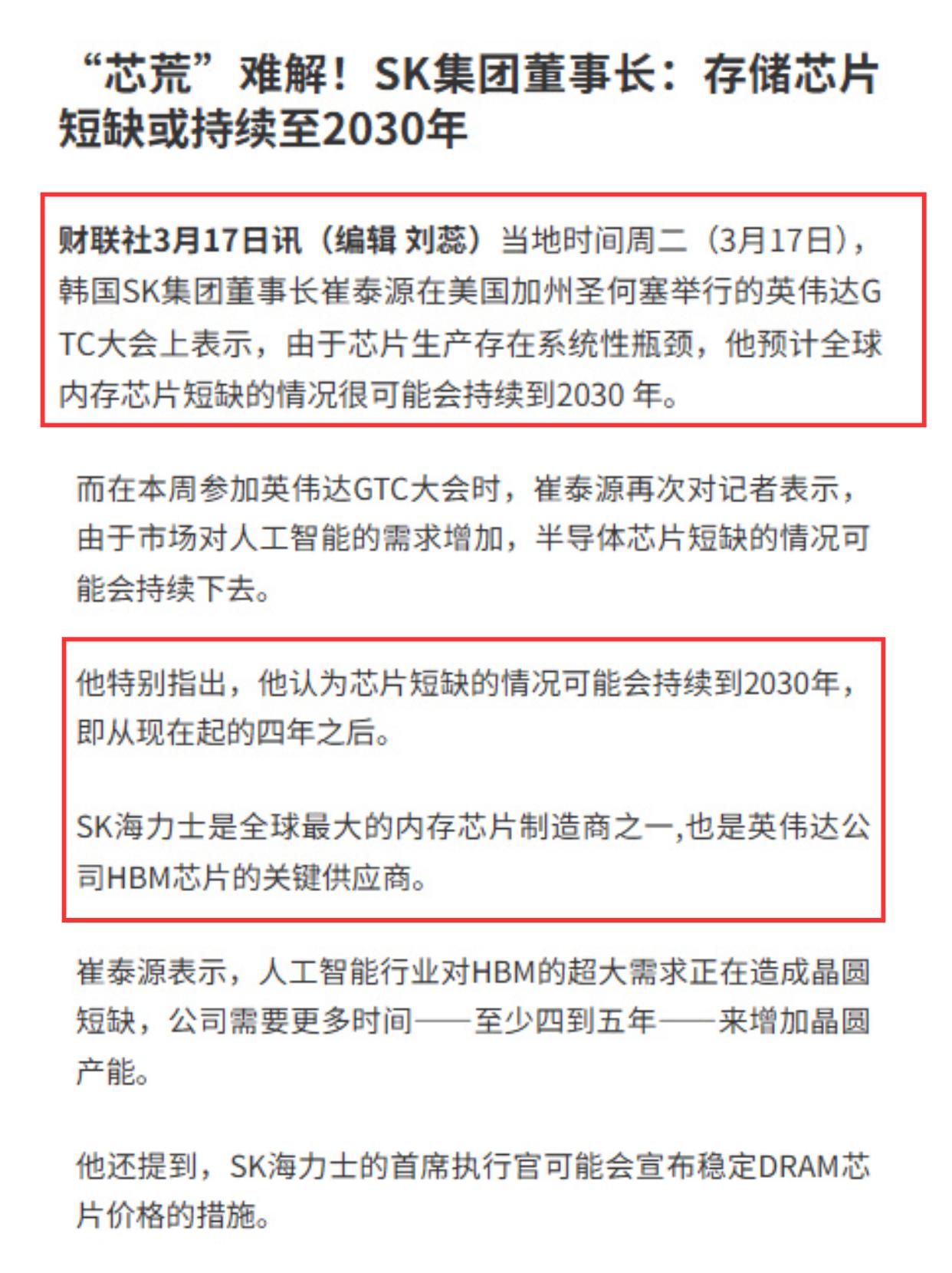

标签: 英伟达

大疆现在很生气,人才不断叛变出走。自家一手培养出来的顶尖人才,接二连三收拾东

大疆现在很生气,人才不断叛变出走。自家一手培养出来的顶尖人才,接二连三收拾东西离开,转头就在别的赛道做出行业龙头,甚至还要正面和大疆抢市场,换成任何企业创始人都会觉得难受。这几年出圈的三家明星企业,创始人全都有大疆短暂或长期任职经历,拿出来的业绩放在全球市场都极具分量。王兴兴的经历算是最特别的,2016年6月入职大疆,仅仅两个月后就选择离职创办宇树科技,一头扎进四足机器人赛道。谁也没料到,当年短短两个月的大厂历练,给他攒下了完整的硬件研发思路,如今宇树四足机器人全球市占率稳定突破六成,常年稳居全球第一。2026年公司顺利走完IPO全部审核流程,马上就要登陆科创板,市场预估上市后估值能冲到四百多亿,春晚登台表演的机器人更是让品牌彻底出圈,连英伟达都主动找上门展开深度合作。王雷是大疆初代电池研发负责人,当年一手搭建起无人机电池研发体系,解决了大疆早期续航短板,在公司深耕五年后选择出走创立正浩创新,主打户外移动储能电源。靠着大疆沉淀的电源电控、安全管控技术,正浩直接横扫海外市场,产品销往一百四十多个国家,2024年全年营收稳稳突破八十亿,拿下全球便携储能销量、销售额双第一,露营、户外作业、应急供电市场几乎被它垄断,硬生生开辟出一块全新蓝海赛道。陶冶更是大疆实打实的嫡系老将,在公司干满八年,从普通工程师一路做到消费级无人机事业部一把手,当年爆款MavicPro的核心研发人员,手握大疆绝大部分营收业务,曾经坦言打算在大疆干到退休。2020年他下定决心离职,拉上一众核心骨干成立拓竹科技,跨界做消费级3D打印机。当时不少投资人都不看好这条赛道,可陶冶把大疆精密电机、视觉控制、全链路自研的思路直接移植过来,只用五年时间,拓竹全球市占率冲到29%,最新市场估值超过三百亿,海外市场直接碾压欧美老牌厂商,营收规模连年暴涨。除了这三位名气最大的创始人,大疆出走的骨干还有一大批,激光雷达、飞控算法、工业无人机板块都有前员工创业,粗略统计已有两百多名核心骨干离开,旗下创业公司融资总额超三百亿,大疆反倒成了行业公认的人才培训基地。大批人才集中出走不是单一原因造成的,先绕不开2019年那场声势浩大的内部反腐整顿,当年供应链舞弊造成十亿级损失,公司开启全面核查,甚至组织员工参观监狱听忏悔,内部氛围瞬间紧绷,人人互相提防,不少深耕多年的中层骨干心生不安,原本宽松的研发环境不复存在,很多技术负责人不想再陷入复杂内部管理,萌生离开的想法。资本的疯狂追捧也是挡不住的推力,现在投资机构盯着大疆员工,只要有大厂研发履历,哪怕只是初步有创业想法,首轮启动资金就能轻松拿到上千万,创业后股权、估值直接拉满,留在大厂只能拿固定薪资和有限期权,自己创业有机会做成百亿级企业,这种诱惑很难抗拒。同时大疆本身业务聚焦无人机赛道,内部研发资源、发展空间都围着无人机打转,很多技术人才手里掌握电机、电控、机器人、储能通用技术,这些能力完全可以复制到其他硬件领域,留在公司只能局限单一产品线,出去创业能自由开辟全新赛道,实现更大的技术价值。还有一点容易被忽略,企业规模扩大后管理模式和早期极客氛围严重脱节。大疆初创阶段只专注技术研发,工程师能放开手脚试错,公司做大之后层级、流程、约束条款不断增加,很多擅长研发、不擅长行政管控的技术高管感到束缚,陶冶就曾提到,随着年龄增长,担心错过创业窗口期,不想一辈子困在单一业务里。再加上深圳完整成熟的硬件供应链,大疆多年打磨的供应链资源、海外销售渠道,离职员工都能顺畅复用,创业起步门槛大幅降低,不用从零摸索产业链,更容易快速做出爆款产品。如今大疆也在想办法留住人才,拆分各部门技术隔离、强化竞业协议、调整内部激励机制,但已经成型的行业格局很难逆转。这些从大疆走出来的创业者,没有单纯照搬无人机技术,而是把严谨自研、极致量产的行业经验带到机器人、储能、3D打印领域,客观上带动国内多条硬科技赛道快速崛起,只是站在大疆的角度,亲手培育的人才纷纷自立门户成为强劲对手,这份无奈短时间内很难化解。

老黄这次,算是彻底撕破了硅谷那层温情脉脉的遮羞布。谁能想到?现在全世界最赚钱、

老黄这次,算是彻底撕破了硅谷那层温情脉脉的遮羞布。谁能想到?现在全世界最赚钱、印钞机一样轰鸣的英伟达,竟然抠门到把员工的免费咖啡和小零食全给一刀切了。干脆利落,爱谁谁。你看其他那些互联网大厂,平时恨不得把员工当祖宗供起来。茶水间、游戏室、免费三餐,就差给你连床铺都准备好了。结果老黄偏不,偏要反着来。但这事儿,你细品,其实这才是真明白人。以前我就听说国内有个老板想学外企,专门包了两层楼搞休闲娱乐区,指望大家“随时充电”。结果呢?那些手脚麻利、效率高的,干完活就跑去打台球;那些干活慢的、还在苦哈哈加班的,看在眼里能不眼红吗?心态瞬间崩了。最后硬生生把办公室搞成了甄嬛传,天天开会扯皮,福利区只能灰溜溜地全关了。人性这东西,经不起这种考验。所以啊,打工人到底要什么免费小饼干?老黄的逻辑简单粗暴但极其管用:我给你布置最狠的任务,但我给你开最顶级的薪水。钱给够了,你想喝星巴克还是喝手冲,你想吃米其林还是路边摊,你自己掏钱买去!这不比拿点免费廉价速溶咖啡糊弄人强一万倍?网上还有人阴谋论,说老黄是不是缺现金流了,要爆雷了,靠断零食保命。我只能说,真别拿咱们月薪几千的思维去揣测人家华尔街的巨头了。人家只是看透了职场的本质:别整那些虚头巴脑的福利。真金白银地给钱,才是老板对员工最高级的尊重。就这一条,不知道得让多少天天在办公室里画大饼的老板脸红?

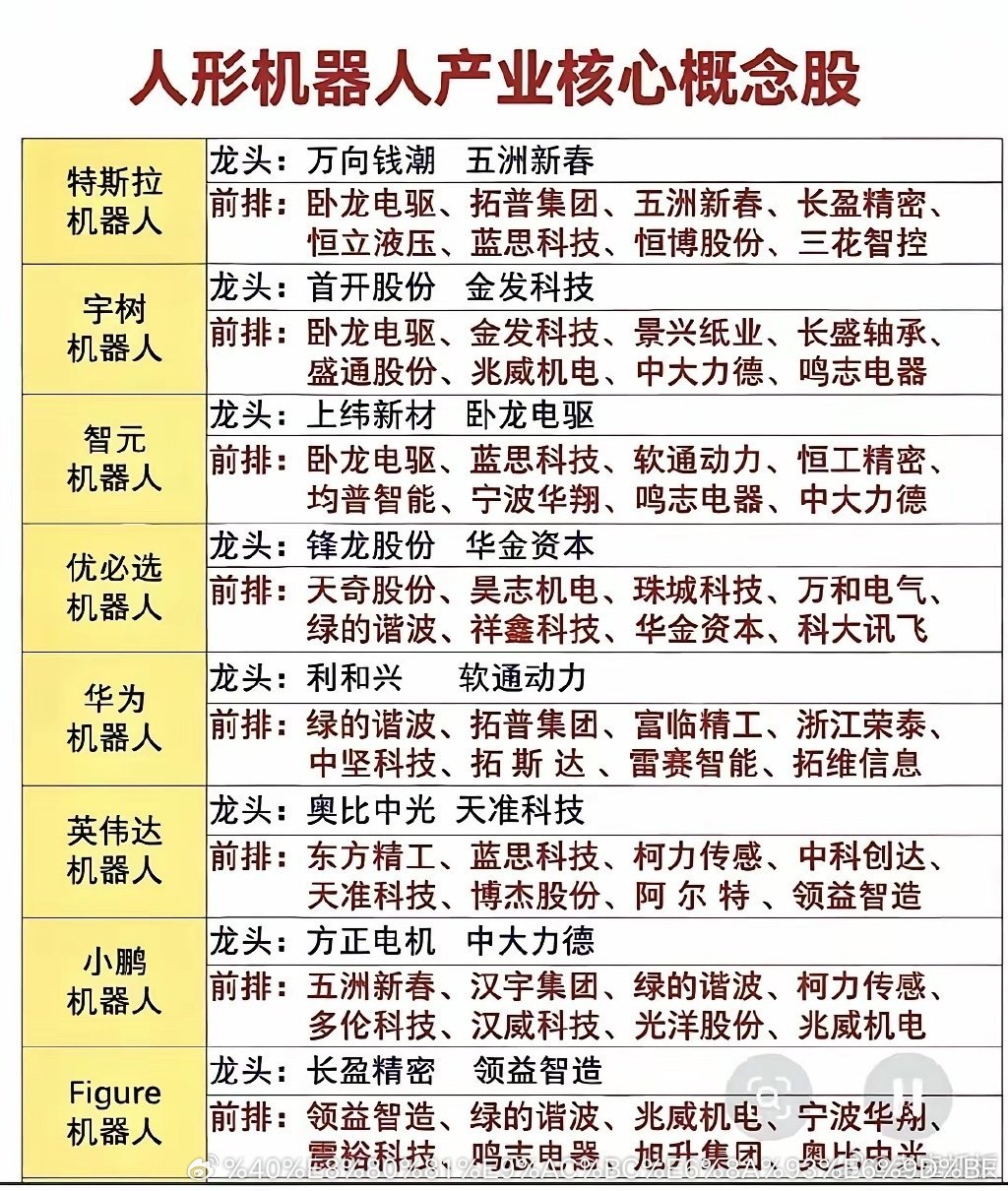

机器人龙头股全景图

机器人龙头股全景图

🔥【国盛张一鸣】宇树IPO在即,机器人三大阵营逐步成型,产业格局重塑大主线[

🔥【国盛张一鸣】宇树IPO在即,机器人三大阵营逐步成型,产业格局重塑大主线[红包]特斯拉、nv-波士顿动力、国产三足鼎立之势渐成,产业格局重塑之际形成未来板块投资三大超级主线。1️⃣t链:核心的核心,类比消费电子的果链,世界模型-芯片-数据飞轮-本体设计制造全链条打通,也是第一个实现量产的产业链。马斯克首次发布产线照片、实锤量产开始,意义重大。7月实现100台周度交付,年底前爬坡至2500-3000台/周,27年中实现年化50w台的产能。重视确定性标的:斯菱智驱(正强股份、铁流、恒工精密)、福赛科技、新泉股份(凯迪)、三花智控、拓普集团、北特科技、浙江荣泰、鸣志电器、长城科技、新剑链等;2️⃣NV-波士顿动力(atlas):韩国现代集团收购100%控股权,机器人将成为现代最重要转型方向。英伟达全面布局世界模型(GR00T)-芯片(Jetson)-数据飞轮(Ominiverse)。双方未来或加深合作,打造世界机器人第二级,类比机器人安卓链。刚刚开始,相关标的:福赛科技、凯迪股份、泛亚微透等;3️⃣国产链:本轮核心看宇树IPO,优先重视唯一与宇树绑定成立合资公司的晋拓股份。🧨风险提示:机器人量产进度不达预期,大模型进展不及预期,产业链国产化水平不达预期

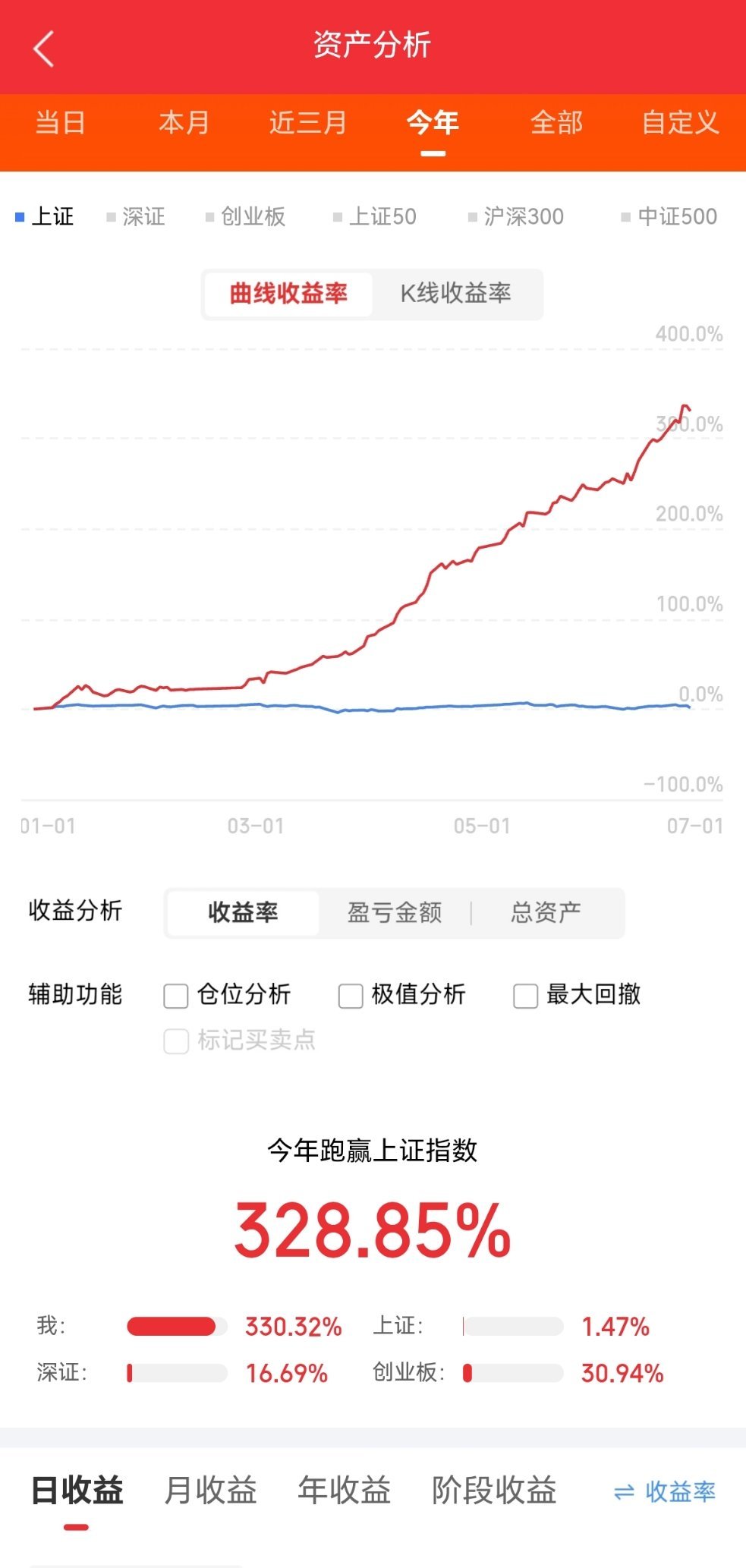

天孚通信,从341元到250元,仅用六个交易日。这六天中,五跌一涨,其中,07

天孚通信,从341元到250元,仅用六个交易日。这六天中,五跌一涨,其中,07.02日跌幅高达12.01%,另有两天跌幅超过7%。如果从06.03日的高点374.50元算下来,整一月,跌幅已经超过35%。所以说,芯片和半导体的下跌绝非是这几天的趋势。英伟达在五月中旬就已经见顶了,调整已经一个半月了,而我们的芯片和半导体股的表现实际上和韩国那两个有点相似——机构出不了手,只能硬撑。从周五的情况来看,韩国那俩更疯狂而已。

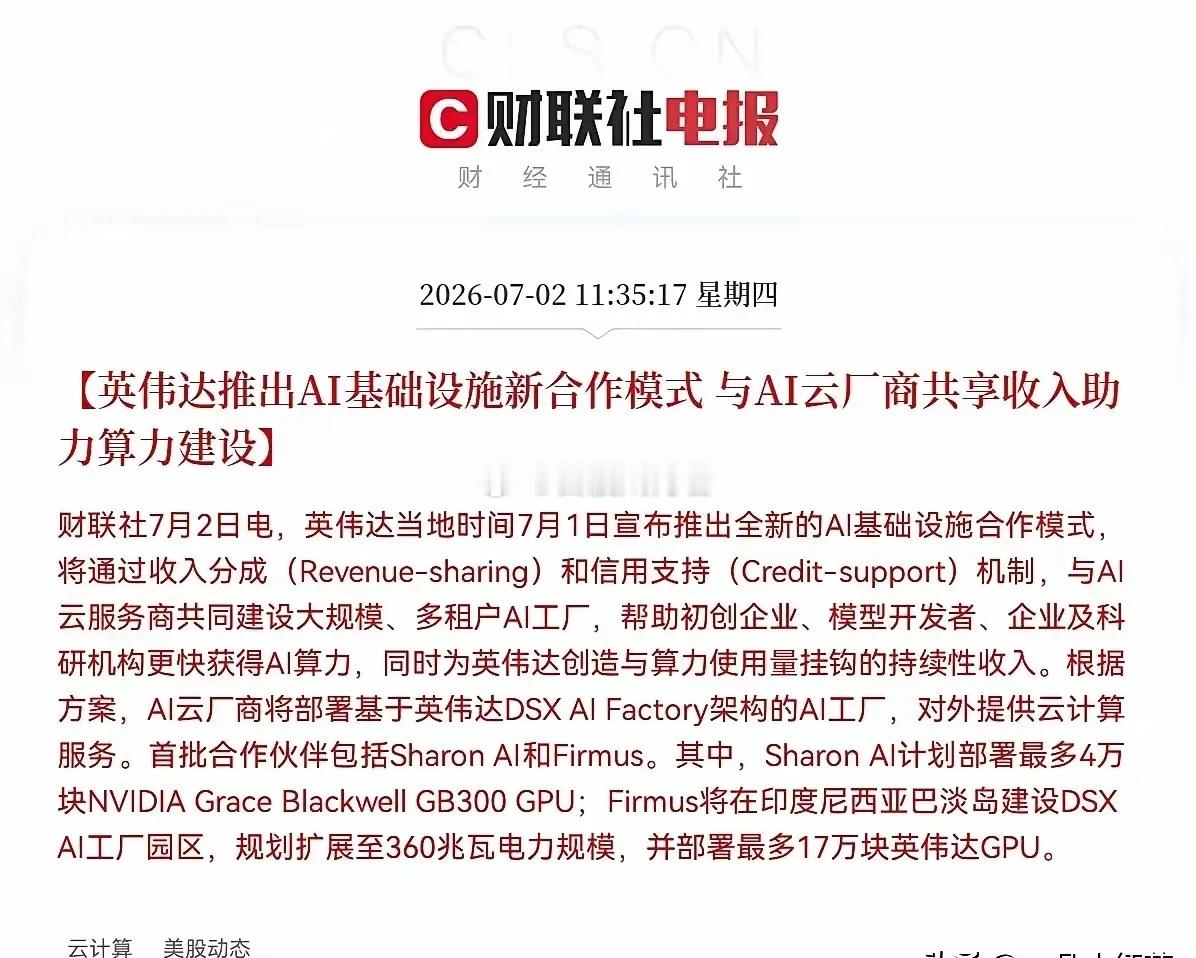

6月29日消息,据半导体研究机构SemiAnalysis爆料,LeptonAI

6月29日消息,据半导体研究机构SemiAnalysis爆料,LeptonAI创始人兼CEO贾扬清已从英伟达离职。值得注意的是,距离英伟达CEO黄仁勋斥资约7亿美元收购这家仅20人的初创公司,仅仅过去了一年时间。本月初,GPU云服务商Hyperbolic已宣布聘请贾扬清担任顾问。据报道,其离职的直接原因是DGXLepton项目运营未达预期,该项目已于2025年年中基本停止对外运营。而更深层次的矛盾则在于双方在开源策略上存在分歧。(快科技)

根据财联社6月30日报道,梁文锋再度有了大动作,将在7月中旬,正式发布DeepS

根据财联社6月30日报道,梁文锋再度有了大动作,将在7月中旬,正式发布DeepSeekV4正式版本,这一次的DeepSeekV4正式版,将是又一个里程碑式的飞跃。想要理解这一次DeepSeekV4正式版的意义,首先就需要了解梁文锋发布的人工智能大模型的发展脉络,梁文锋到现在,发布了很多款大模型,有专门用于推理的R系列,有专门用于制造代码的Coder系列,有功能是进行图文理解的VL,等等、而在所有这些系列中,V系列则是其中最核心、最重要的核心旗舰大模型。比如说,之前引起世界轰动,使得中国人工智能领域产生飞跃的,就是DeepSeekV2,随之而来的DeepSeekV3,其性能也暴涨了一大截。这一次的DeepSeekV4,能力提升幅度,则是比之前还要更大,因为,V3版性能虽然也有提升,但更多的一个承上启下的版本,但是V4完全不同,能力是突破式的提升。由此,就可以知道这个DeepSeekV4版本的意义所在了,绝对是里程碑式的。这样的核心主线旗舰系列,没有到了一个性能已经产生质变、实现真正飞跃的时候,是绝对不会发布的,既然现在终于发布了正式版本,那么说明梁文锋的人工智能大模型,再一次取得了惊人的突破。而,这一次DeepSeekV4的能力提升,主要体现在三个方面。首先,是底层架构的全新重构换代。相比于之前的V3,这一次的V4,用全新的混合注意力手段,重构了上下文的推理逻辑,总参数是之前的2.4倍,但是推理成本竟然只是V3版本的十分之一,能力大幅度跃升的情况下,成本还变得更加低廉,简直堪称神话。其次,是长文本推理能力的升级。在人工智能领域,大模型面临的最大一个问题,就是长文本的推理能力,百万级Token的长文本推理,往往会非常困难,只有投入更多资源,才能使用这个能力,但是V4却成功把这个长文本推理的推理速度大大提升,耗费成本也大大减小,变得几乎和短文本一样。这样一来,就算是普通用户,也能够轻松使用这个百万级Token的长文本推理能力,应用在具体的生产活动中,真正实现了全面、普惠。最后,也是最为重要的,是V4版本,是首个全面适配国产芯片的人工大模型!之前的国产大模型,全部都是使用的外国芯片,但是V4不同,梁文锋跟华为进行了合作,使得这一代V4,完美适配华为的昇腾国产芯片,这个意义是非同小可的,代表着我们从芯片到人工智能大模型,都实现了全栈自主,意味着我们再也不用依赖英伟达的芯片,这是人工智能国产化的里程碑式的一步。当然,这些只是目前的一些信息,因为之前梁文锋发布过V4的一个预览版本,正式版本肯定会比之前的预览版本更加强大,等到7月中旬正式发布的时候,说不定还会有更多惊喜,有更多我们想象不到的能力。不得不感慨,梁文锋,真国士也!

未来十年(2026-2036)有望崛起的科技赛道盘点核心逻辑:AI算力底座、半导

未来十年(2026-2036)有望崛起的科技赛道盘点核心逻辑:AI算力底座、半导体自主、具身智能机器人、商业航天、新型能源、生物科技、前沿量子/6G/脑机七大万亿赛道,分国内上市公司、国内未上市独角兽、全球海外潜力企业三类,兼顾确定性国产替代与全球前沿创新。一、AI全产业链(十年最强主线,市场空间15万亿+)1.算力硬件(底层卖铲人,确定性最高)国内上市1.中际旭创:全球光模块龙头,1.6T/3.2T算力光模块全球市占第一,全球智算中心刚需,未来十年算力扩张持续放量。2.海光信息:国产X86CPU+AIDCU唯一商用厂商,信创+大模型训练双需求,摆脱海外算力卡脖子,政企智算核心供应商。3.中科曙光:国内超算/智算一体化龙头,东数西算核心承建商,自研国产算力整机+量子超融合平台,国家算力基建核心主体。4.工业富联:全球AI服务器代工龙头,英伟达核心合作伙伴,全球大模型厂商出货主力,现金流稳定、长期受益算力建设周期。5.英维克:AI液冷散热龙头,高密度算力机房刚需,液冷渗透率从个位数提升至50%以上,十年高增长赛道。国内未上市AI大模型独角兽(有望十年内成长为平台巨头)1.深度求索DeepSeek:幻方旗下通用大模型厂商,数学、代码、科学推理全球第一梯队,低成本高性能端侧/云端模型,海外商业化快速落地。2.面壁智能:端侧轻量化大模型龙头MiniCPM,适配手机、汽车、机器人边缘计算,避开通用大模型红海,垂直场景规模化落地。3.零一万物:开源通用大模型标杆,垂直行业解决方案成熟,企业AI数字化刚需,生态壁垒持续增厚。海外潜力算力厂商1.AMD:英伟达唯一强力挑战者,AIGPU+CPU双线突破,适配通用算力与边缘终端,全球客户多元化,打破单极垄断格局。2.CoreWeave:全球独立智算云服务商,绑定AMD算力,中小AI创业公司核心算力租赁平台,算力外包需求持续爆发。2.具身智能/人形机器人(2030年后进入规模化商用)核心零部件(刚需,先爆发)-绿的谐波:国产谐波减速器龙头,人形机器人核心关节部件,全球替代日系厂商,工厂、养老机器人放量直接受益。-汇川技术:工控+伺服电机全栈自研,工业机器人、人形机器人运动控制系统国产龙头,制造业自动化十年改造周期。整机独角兽(未来十年诞生千亿级新巨头)1.银河通用:通用人形机器人全栈自研,搭配自有机器人大模型,工厂搬运、服务养老场景落地速度国内领先。2.逐际动力:人形机器人底层运动控制技术领先,多轮大额融资,面向家用、工业双路线,对标特斯拉Optimus国产平替。3.优必选:商用服务机器人龙头,物流、文旅机器人已量产,人形机型持续迭代,C端+B端双线布局。二、半导体国产替代(十年超长周期,国家战略刚需)1.设备(卡脖子核心,增长空间最大)1.北方华创:国内唯一全流程半导体设备平台,刻蚀、沉积、清洗全覆盖,成熟/先进制程双线突破,国内晶圆厂扩产核心采购商。2.中微公司:国内唯一突破5nm先进制程刻蚀设备厂商,先进芯片制造必备,高端设备进口替代空间巨大。3.拓荆科技:薄膜沉积设备龙头,14nm及以下先进制程刚需,国产渗透率持续提升。2.材料/晶圆制造1.中芯国际:国内唯一先进制程晶圆代工,14nm成熟制程稳定量产,承接国内车规、AI、物联网芯片代工需求,十年持续扩产。2.沪硅产业:12英寸大硅片国产独苗,芯片最基础原材料,打破日韩垄断,AI、车规芯片拉动硅片长期需求。3.华特气体:半导体特种气体龙头,覆盖刻蚀、沉积全品类电子特气,全球少数对标海外巨头的国产厂商。3.第三代半导体(新能源车+储能刚需)斯达半导:车规碳化硅功率器件龙头,高压快充、新能源汽车、长时储能核心元器件,全球电动车渗透率持续提升带动需求爆发。三、商业航天与低空经济(2028年后产业成熟)国内民营航天(十年内诞生卫星互联网巨头)1.银河航天(未上市):国内低轨卫星互联网领军,自研通信卫星+星上处理芯片,构建全球天地一体化通信网络,对标SpaceX星链国内版本。2.航天电子(上市):火箭、卫星配套电子系统龙头,可复用火箭配套供应商,商业航天产业链核心配套企业。低空eVTOL(立体交通新赛道)亿航智能:载人自动驾驶飞行器全球商业化先行者,低空文旅、城市空中出租试点落地,政策放开后迎来规模化扩张。四、新型能源与储能(碳中和十年长期主线)1.阳光电源:储能逆变器全球龙头,液流电池、户储、工商业储能全布局,全球长时储能需求持续增长。2.东方电气:核聚变、氢能设备核心厂商,前瞻布局可控聚变商业化,适配零碳能源长期转型。3.星源材质:固态电池隔膜头部企业,下一代动力电池核心材料,电动车续航革命核心受益标的。五、生物科技&AI制药(生命科学黄金十年)国内AI医药潜力企业1.科伦博泰:AI驱动小分子、抗体药物研发平台,缩短新药研发周期,海外药企合作订单持续落地。2.荃信生物:AI靶点发现+自身免疫疾病新药,基因疗法、细胞治疗双布局,老龄化带来慢性病药物长期需求。海外前沿生物龙头IsomorphicLabs(谷歌DeepMind旗下):全球AI药物研发标杆,蛋白质结构预测+新药分子生成,重塑全球制药研发模式,十年内改变医药行业格局。六、前沿未来产业(2030年后迎来商业化拐点,长线布局)量子计算1.本源量子:国内超导量子计算机整机龙头,面向科研、金融、材料仿真提供量子云服务,十五五重点扶持赛道。2.量坤科技(初创):量子求解器+AI融合路线,用量子技术加速科学大模型计算,适配新材料、新能源仿真场景。脑机接口/6G1.博联众科:侵入式/非侵入式脑机设备,医疗康复、人机交互场景落地,脑疾病治疗刚需。2.长飞光纤:全球光纤全产业链龙头,6G、算力机房高速布线底层硬件,十年通信迭代持续受益。七、海外跨赛道全球新势力(全球竞争格局重构)1.SpaceX:可复用火箭+星链卫星互联网双轮驱动,太空制造、载人航天、全球通信多业务落地,十年内构建空天商业帝国。2.特斯拉:自动驾驶+人形机器人+储能+整车能源生态,软硬件一体化,通用机器人量产将打开第二增长曲线。3.RealtaFusion:紧凑型商用核聚变企业,模块化零碳热源,有望2035年实现商业化,彻底改变能源供给格局。崛起企业的共同底层规律(筛选标准)1.底层刚需:为全行业提供硬件、工具、基础设施,不受单一行业周期影响(光模块、减速器、半导体设备);2.国产替代红利:海外垄断、国内政策+资金长期扶持,国产化率存在数倍提升空间;3.技术壁垒:研发周期5年以上,专利、工艺、客户认证护城河深厚;4.多场景复用:一套技术可落地汽车、工业、养老、算力等多个万亿市场;5.现金流闭环:2030年前实现规模化盈利,不靠持续融资续命。风险提示1.前沿赛道(量子、核聚变、脑机)存在技术突破不及预期、商业化延迟风险;2.半导体设备、人形机器人研发投入巨大,短期利润承压;3.全球地缘贸易摩擦可能影响海外出海业务拓展。以上只是行业展望,不是推荐。文中提及所有企业仅为行业赛道案例分析,不构成任何个股投资推荐,不具备投资操作指导价值,投资决策请结合自身风险承受能力独立判断。股票

孙宇晨和任泽平都说物理AI是下一个风口。可实际情况是目前资金全部扎堆在AI存储和

孙宇晨和任泽平都说物理AI是下一个风口。可实际情况是目前资金全部扎堆在AI存储和算力的硬件端,物理AI属于消费范畴,可是目前消费端萎靡不振,消费股更是跌跌不休。比如新能源汽车的销量和股价进入2026年都表现不佳,“蔚小理”新势力三强市值集体跌破1000亿港元大关、赛力斯连跌8个月市值跌幅达70%、比亚迪股价腰斩……机器人除了生产端的工业机器人投入生产外,人形机器人的公司们都处于空中楼阁般的讲故事阶段,走入消费场景为时尚早。所以大佬们觉得下一个风口是数万亿美元市场的物理AI是真风口还是灵光一现的口滑之舌?

#环球观链##第四届链博会##链博会的含金量还在不断上升##人工智能#【#A

#环球观链##第四届链博会##链博会的含金量还在不断上升##人工智能#【#AI赋能千行百业,推动“生态矩阵”全面跃升#】第四届链博会,前沿科技化作无形的纽带。链博会设置的6大链条展区构建起全球供应链“生态矩阵”,数智化贯穿始终。数智科技链首次设立人工智能专区,汇聚英伟达、阿里巴巴等全球科技巨头,全栈展示“智能体觉醒”如何赋能千行百业。在这里,人工智能从概念走向现实:邮票大小的X100全功能空间计算芯片赋予智能眼镜精准交互能力;具身智能机器人展示了在工业与生活中的广泛应用。先进制造链呈现从航空级新材料到8万吨模锻压机极限制造的“硬核生态呼吸”;绿色农业链中三大粮商首次同台,AI渗透育种与物流;智能汽车链用AI定义“移动智能体”,展现“立体出行生态”;清洁能源链上演算力与电力的“绿色共舞”。数智化不再是点缀,而是贯穿整体产业链。展会期间,企业频繁提出携手上下游完善生态建设。据统计,发布内容涉及“AI”与智能化的比重显著提升;绿色农业标准与溯源、零碳园区等“底座型议题”同样占据重要场次。科技、创新与供应链在协同创新中深度融合,推动前沿技术蜕变为千行百业的实用工具。第四届链博会发布的《北京倡议》呼吁,加快数智化转型,推动AI在全流程深度应用,共同制定智慧供应链国际标准,加大对中小企业数智化转型的支持,携手打造开放、公平的AI发展环境。在采访多家参展企业后记者发现,企业的参展逻辑发生了根本转变:不再热衷于展示单一爆款产品,而是倾力“展链条、展生态”。霍尼韦尔作为“全勤生”携手近百家上下游伙伴参展,其与盛虹石化联合开发的系统创下千万级年收益;杰创智能的智能体工作台直击数据孤岛痛点。这种趋势折射出企业在不确定性加剧的当下,正试图通过构建全链条生态来抵御风险、寻找增量。#全球企业链上中国机遇#(环球网财经报道记者刘晓旭)

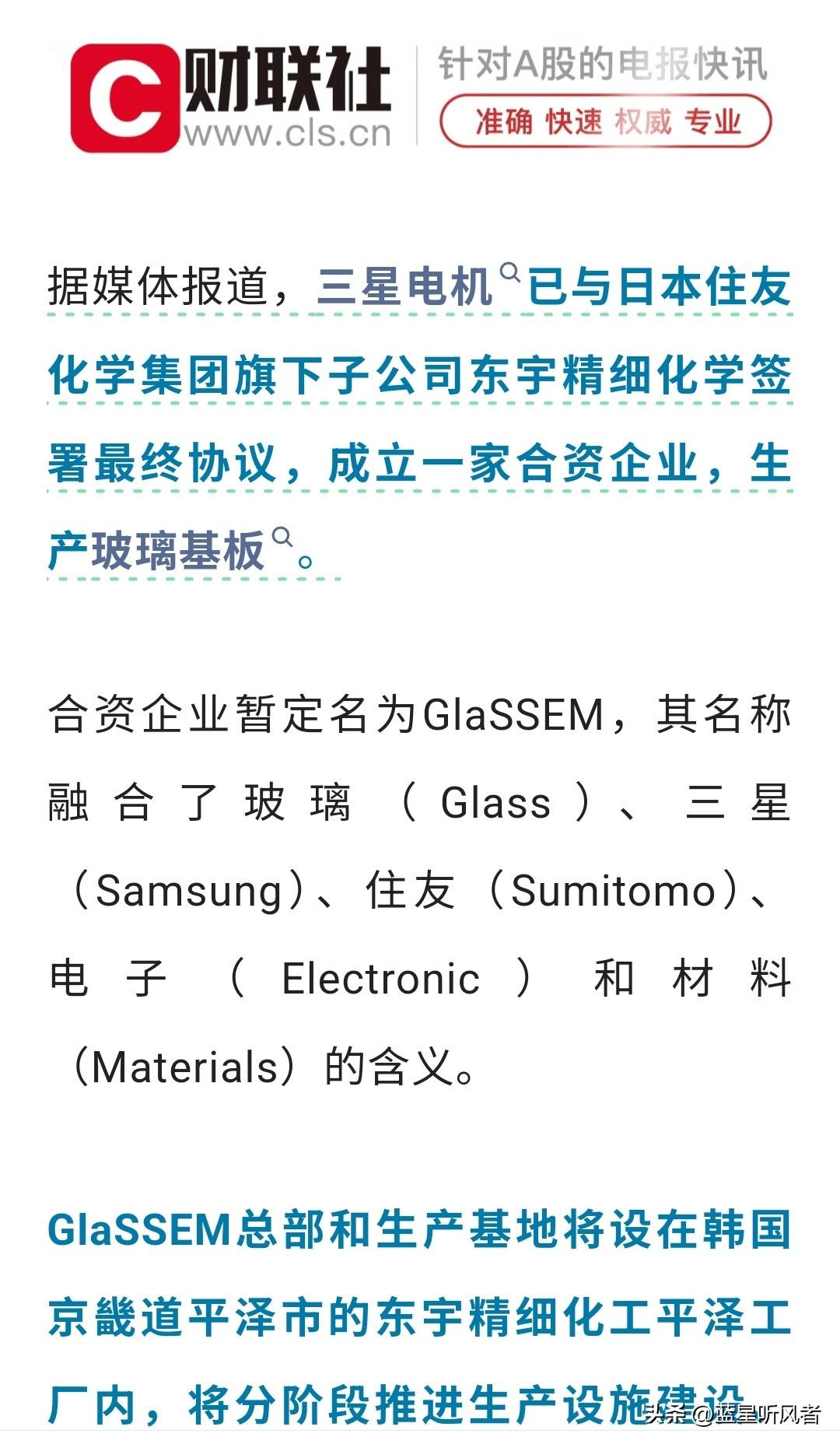

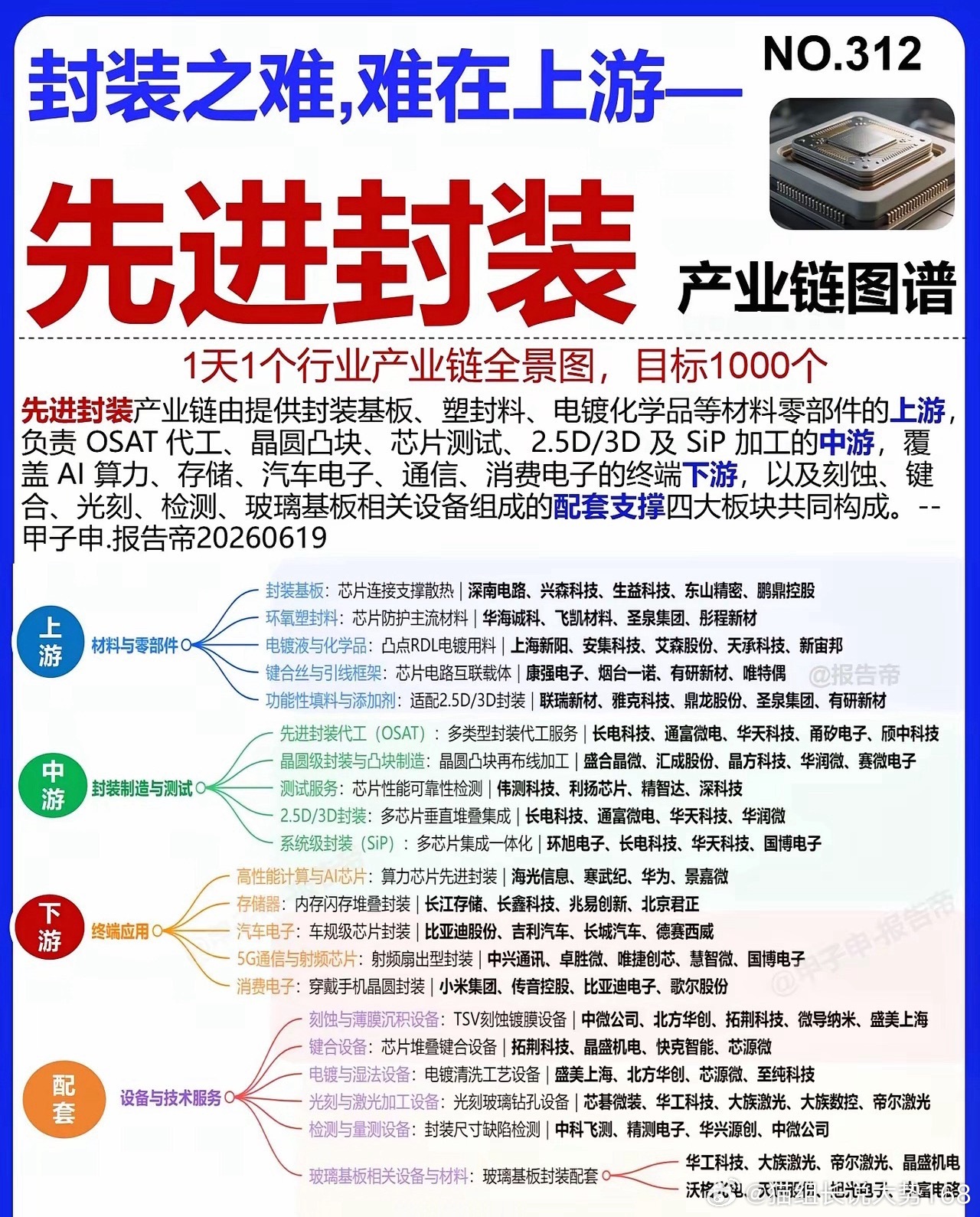

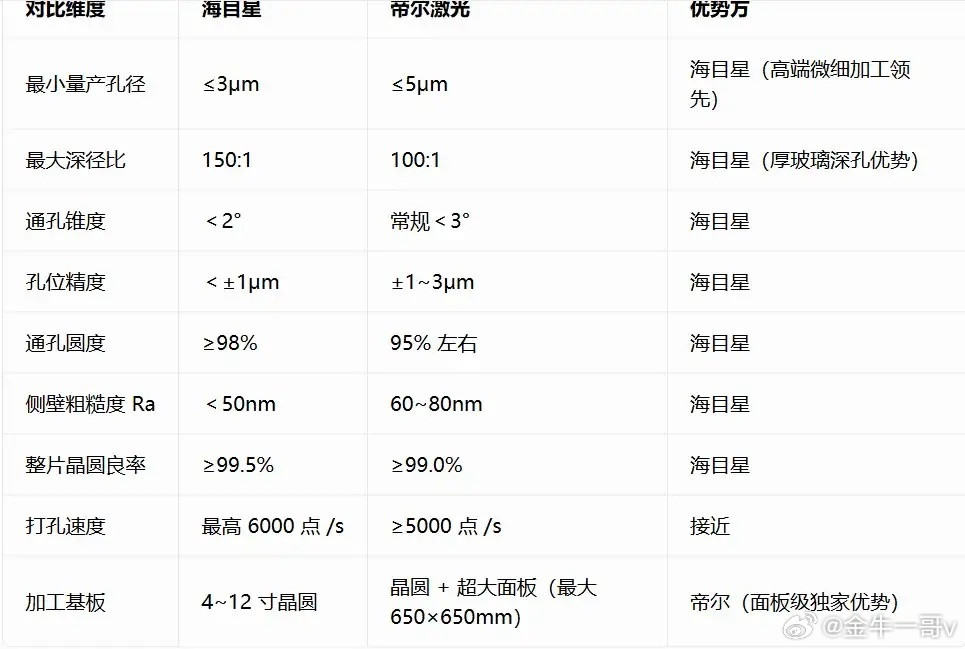

康宁玻璃桥(GlassBridge)概念龙头股(2026.6)核心龙头:京东方A

康宁玻璃桥(GlassBridge)概念龙头股(2026.6)核心龙头:京东方A(000725)、沃格光电(603773);核心受益:飞凯材料(300398)。一、京东方A(000725):战略合作总龙头绑定深度:国内唯一与康宁签订三年战略合作,独家承接GlassBridge本土化量产。分工:康宁出光波导工艺/配方;京东方做8/12英寸超薄UTG玻璃晶圆+基板。产能:G6UTG产线成熟,适配光互连基底;玻璃基封装载板试验线已通线。地位:国产化落地核心载体,确定性最高。二、沃格光电(603773):TGV精密加工龙头(弹性最强)技术壁垒:A股唯一打通TGV玻璃通孔全流程(薄化→飞秒激光打孔→填铜→布线→抛光)。工艺对标:3μm孔径、150:1深宽比,完全匹配康宁标准。量产与客户:武汉产线量产,向英伟达、中际旭创1.6TCPO送样;成都8.6代线2026年底投产。地位:高价值加工环节,业绩兑现快、弹性最大。三、飞凯材料(300398):上游耗材核心受益绑定深度:康宁全球两大核心光纤涂覆树脂供应商之一,收入占比40%-50%。增量逻辑:GlassBridge带动高密度光纤扩产,Meta/谷歌百亿级长单拉动需求。全链覆盖:同时覆盖基板加工光刻胶、封装环氧材料,耗材端确定性强。四、其他受益标的红星发展:高纯碳酸锶(玻璃基板核心原料),康宁核心供应商。帝尔激光/德龙激光:TGV激光打孔设备商。中际旭创:全球高端光模块龙头,率先受益玻璃桥光互连增量。提示:以上内容为行业信息整理,不构成投资建议。信息仅供参考,不构成投资建议

任泽平赴美考察后提醒:AI不是风口,是海啸——从美国回来,我看到的却是另

任泽平赴美考察后提醒:AI不是风口,是海啸——从美国回来,我看到的却是另一种危险从美国回来,我才明白马斯克说的“超音速海啸”是什么意思。亲历CES和硅谷后,我只有一个感觉:震撼!一个新时代真的来了。这趟美国之行,任泽平看到的不是纸面上的未来,而是已经发生的现在,CES展台上最火爆的不再是手机和可穿戴设备,而是AI原生硬件,英伟达的GPU卖到断货,初创公司拿出来的产品不再是“AI赋能”,而是“AI原生”。什么叫AI原生?就是这玩意从第一行代码开始就没打算让人来操作,人只是提需求,机器自己完成闭环,他在硅谷跟几个华人工程师聊,对方说了一个让他后背发凉的数据:他们公司去年招了四十个初级程序员,今年只招了三个,剩下的活全交给了Copilot和内部训练的代码模型。这不是裁员,是压根就不再招了,而这只是冰山一角,法律文书、财报分析、广告投放、客服质检,这些我们以为还算安全的白领岗位,正在被一条条自动化流水线替代,速度比任何人预想的都快。马斯克嘴里的“超音速海啸”,说的大概就是这么回事,普通的海啸你还能看到浪头,还能跑,超音速的意思是,你听到声音的时候,浪已经拍到你脸上了。任泽平在笔记里特别提到一个细节:美国已经有律所开始用AI系统做合同审查,原来十个初级律师干三天的活,现在一个系统两小时搞定,不是效率提升百分之几十,是直接砍掉百分之九十的人力成本。而且这种替代不是线性的,是跳跃式的,一旦某个领域的AI模型过了图灵门槛,整个行业的需求结构就会在一夜之间被改写。翻译行业已经被改写过了,客服行业正在被改写,下一个是谁?初级程序员、初级设计师、初级分析师,这些我们过去认为“有技术含量”的岗位,恰恰是最容易被AI先吃掉的,因为它们有标准、有数据、有可量化的评估体系,而这恰恰是AI最爱的土壤。他把这个叫做“另一种危险”,不是AI会毁灭人类那种科幻式的危险,是产业逻辑被彻底重构时,大多数人还浑然不觉的危险。国内现在的AI讨论还停留在两个极端:一端是炒作,什么大模型一出来就说要颠覆世界;另一端是质疑,觉得AI不过是个更聪明的搜索引擎,离真正产生价值还远着呢。但任泽平在硅谷看到的不是这样,那边已经没有人讨论“要不要用AI”了,他们讨论的是“你的公司用AI的比例够不够高”。投资人看项目先问你的工作流里AI渗透率是多少,低于百分之三十基本不投,这不是趋势判断,这是投资纪律。当一个市场用钱投票到这个程度的时候,再讨论“是不是风口”已经没有意义了,真正的问题是,当海啸真的拍上岸,你脚下还有没有一块能站稳的礁石。那块礁石是什么?任泽平在考察笔记的最后给出了一个很直白的答案:动手能力、判断力、以及对自己行业底层逻辑的重新理解。AI能替代的是标准化流程里的执行环节,但替代不了定义问题的人,也就是说,如果你只会接需求、写代码、画图、翻译,那你确实危险了;但如果你能搞清楚“这个需求本身对不对”“这个图在商业上该不该这样画”“这段文案到底要解决用户的什么焦虑”,那你的价值不仅不会下降,反而会因为AI把执行成本降到零而变得更高。问题是,我们现在的教育体系、职业培训体系,几乎全是在培养“执行者”,而不是“定义者”,这才是任泽平说的“另一种危险”里最让人睡不着觉的部分,海啸不是未来的事,它已经在太平洋对岸上岸了,而我们这边还有人在争论水是不是湿的。从美国回来之后,任泽平在好几个场合都重复了同一个观点:AI不是风口,它是我们这一代人遇到的最大的产业海啸,风口是你可以选择要不要追的东西,海啸是你必须想办法活下来的东西,区别在于,风口过去了还能等下一个,海啸过去了你还在不在就不好说了。他在硅谷看到的那股劲,不是硅谷又发明了什么新东西,而是硅谷在用一种近乎军事化的效率把AI塞进每一个能塞进去的产业缝隙,那种节奏不是“等等看”,是“抢滩登陆”。而我们这边,大部分人还站在沙滩上,看着远处的浪头,讨论它是真浪还是幻觉,这就是差距,不是技术上的差距,是认知上的差距,而这种认知差距才是最难追回来的。MCN首发激励计划参考:同花顺财经A股硬科技“不吃压力”现涨停潮任泽平:站在光里,存在芯里

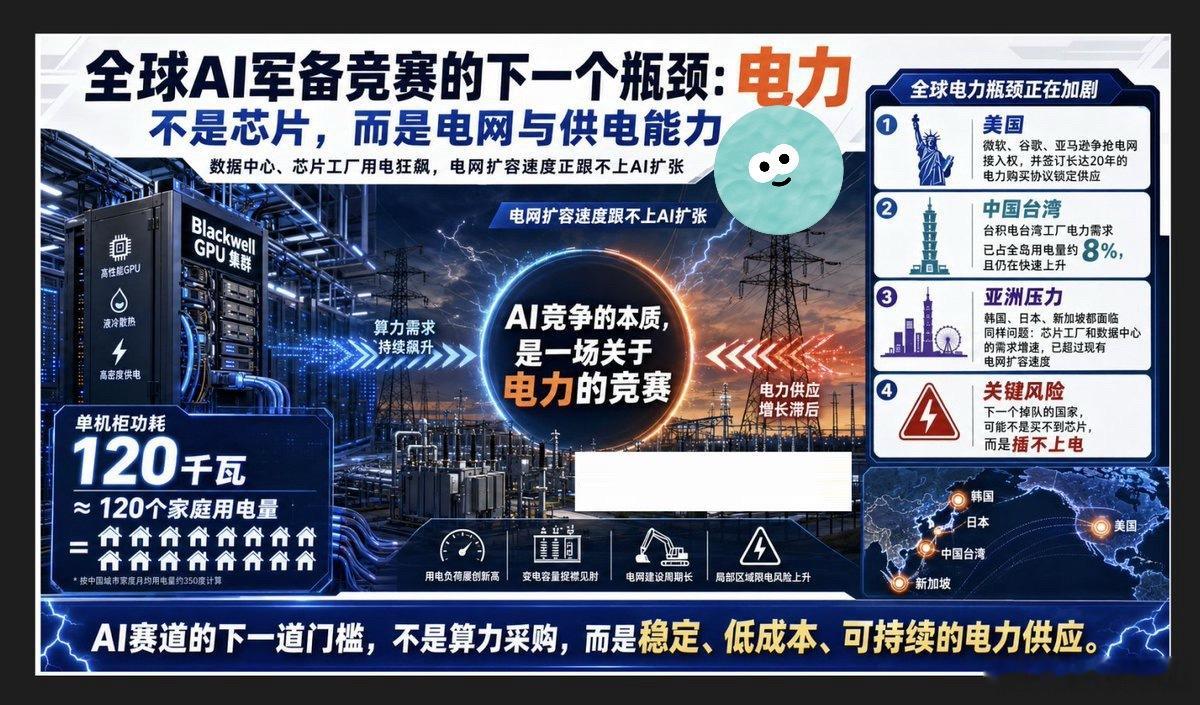

人工智能军备竞赛的本质是一场电力争夺战。数据中心是人工智能的物理支柱,也是全球最

人工智能军备竞赛的本质是一场电力争夺战。数据中心是人工智能的物理支柱,也是全球最耗电的设施之一。英伟达最新的BlackwellGPU集群每个机架的耗电量高达120千瓦,相当于120户家庭的用电量。美国顶尖科技公司正争相获取电网接入权,微软、谷歌和亚马逊等公司通过签订20年购电协议锁定电力供应。在亚洲,台积电在中国台湾的工厂已经占到该岛总用电量的约8%,而且这一数字还在迅速攀升。韩国、日本和新加坡也面临着同样的挑战:芯片制造厂和数据中心激增的电力需求超过了现有电网的扩容速度。下一个在人工智能竞赛中落后的国家,或许不是买不到芯片的国家,而是无法接入电网的国家。