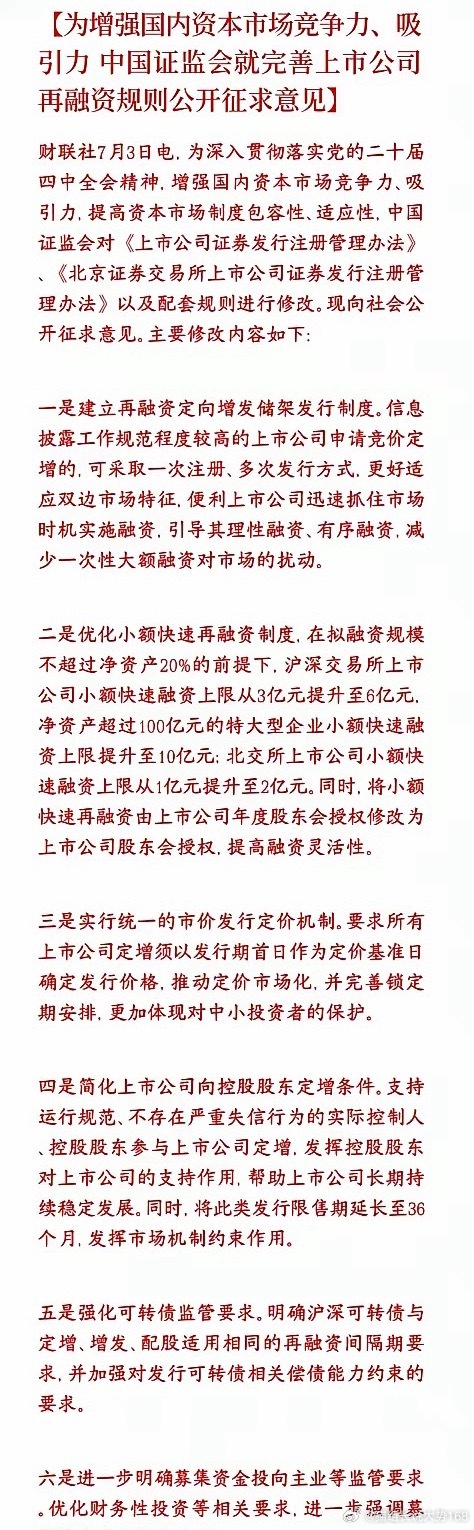

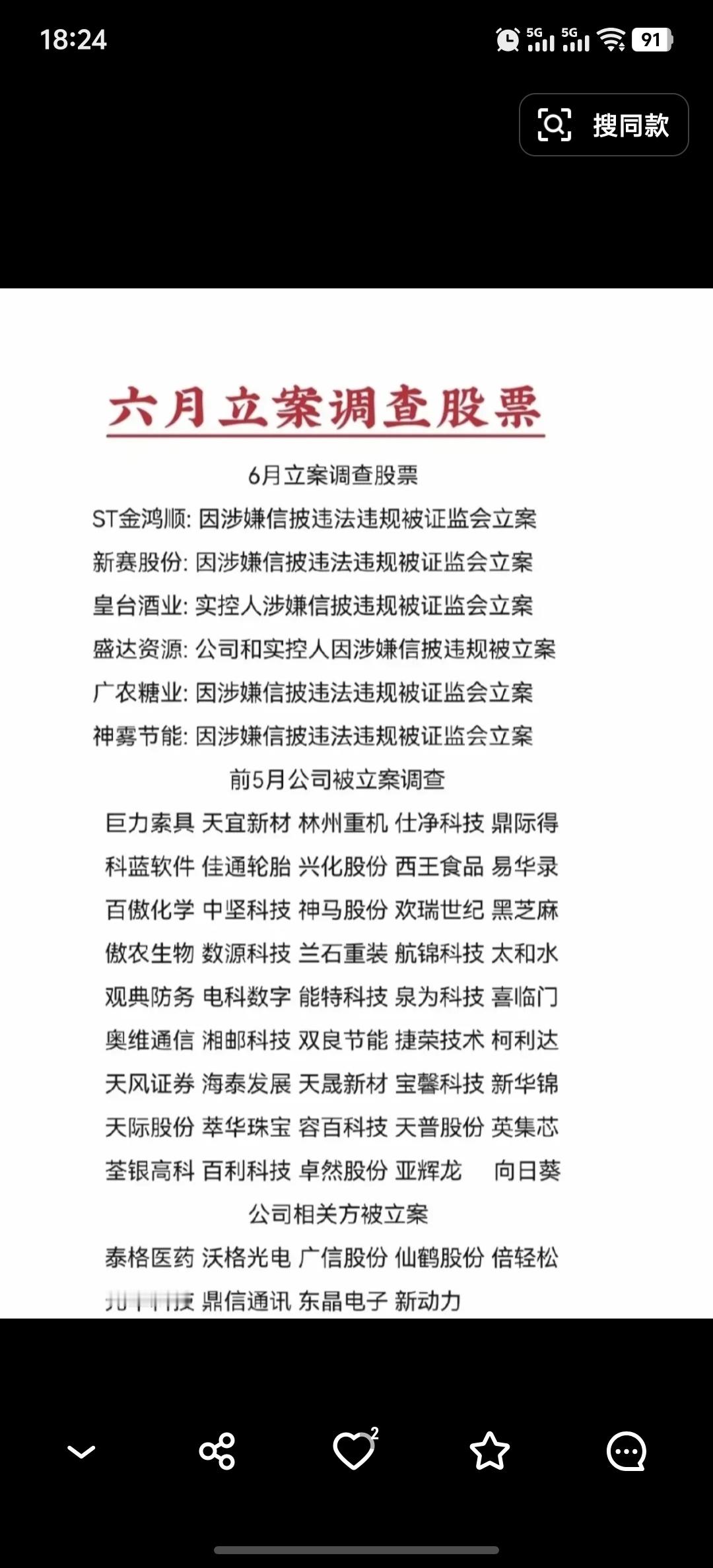

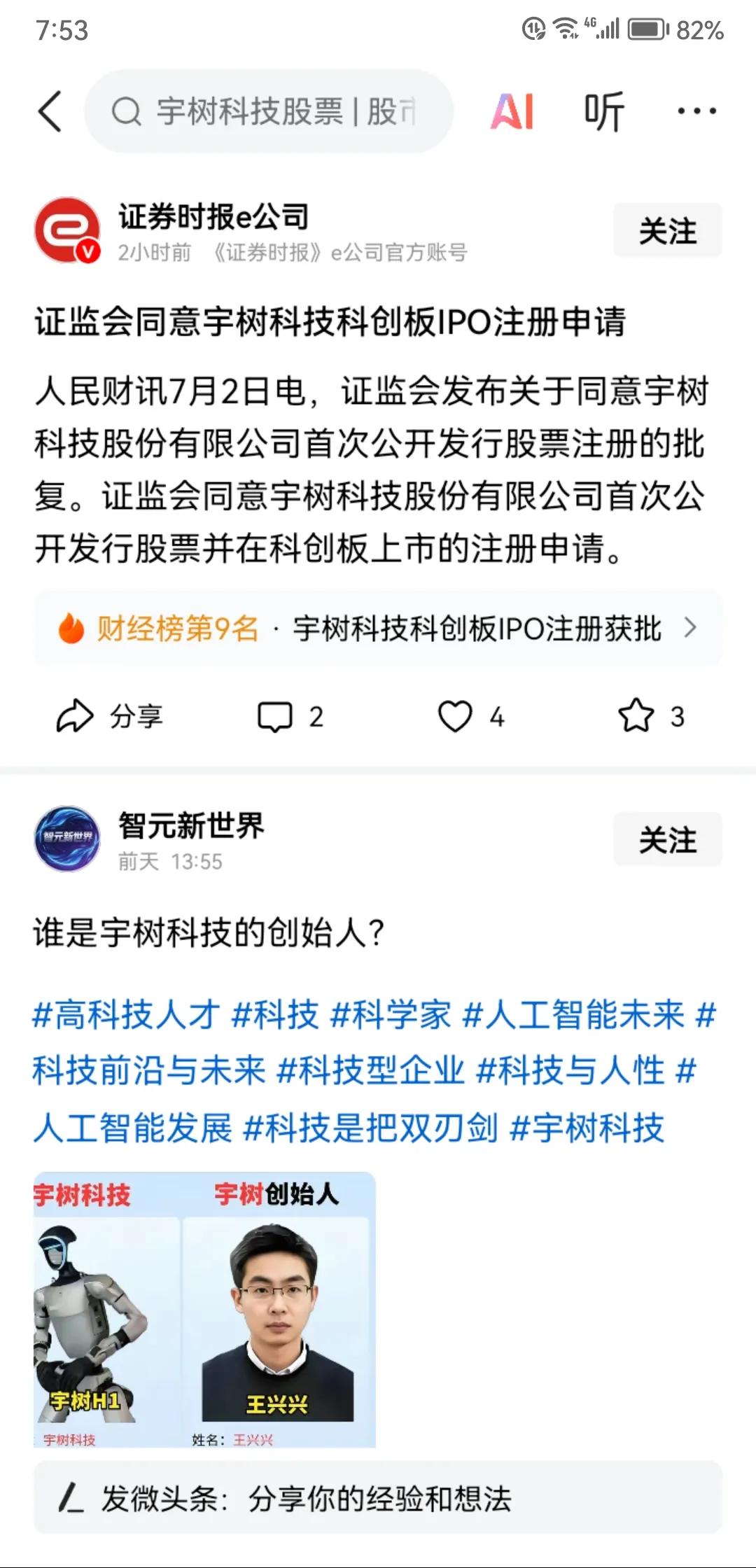

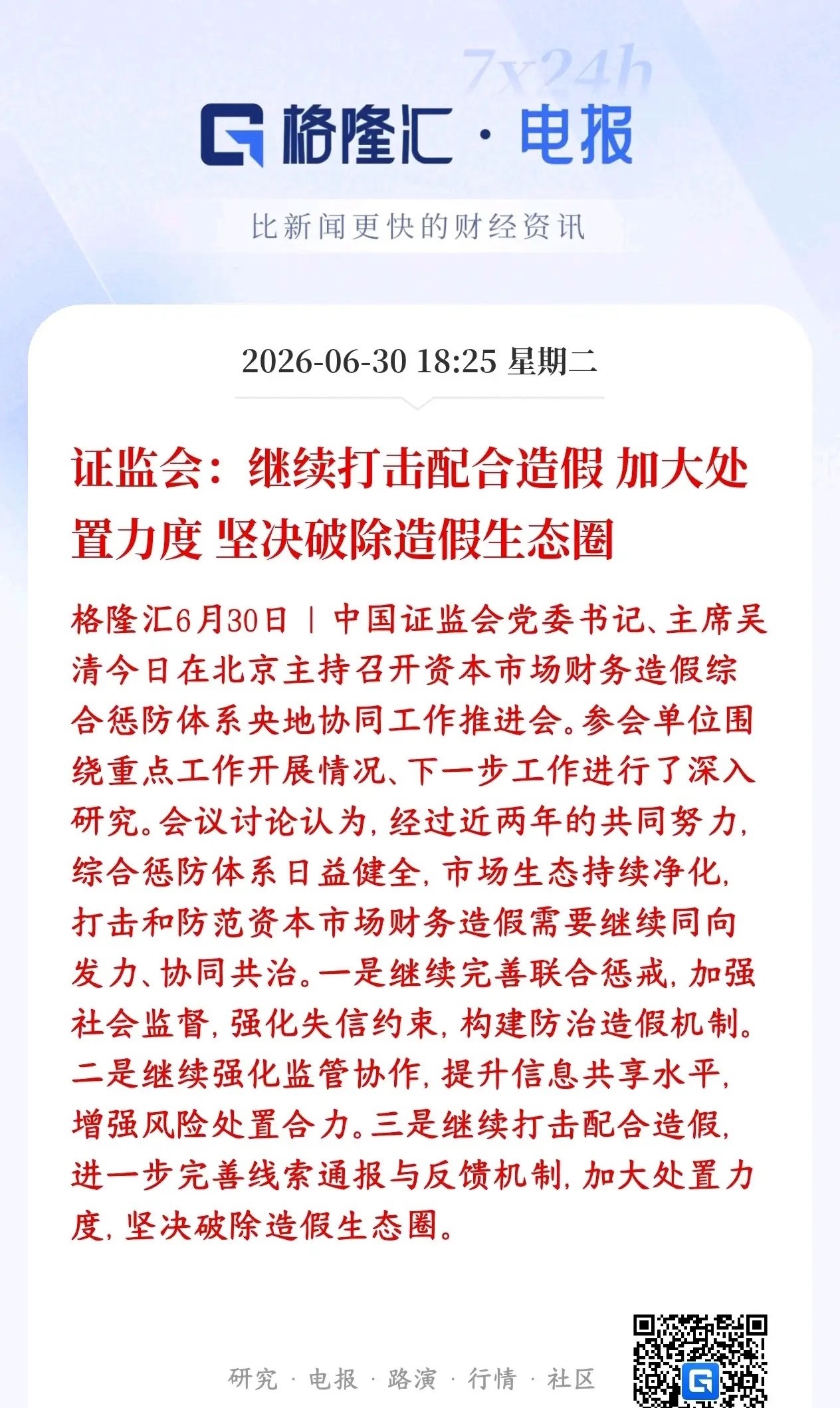

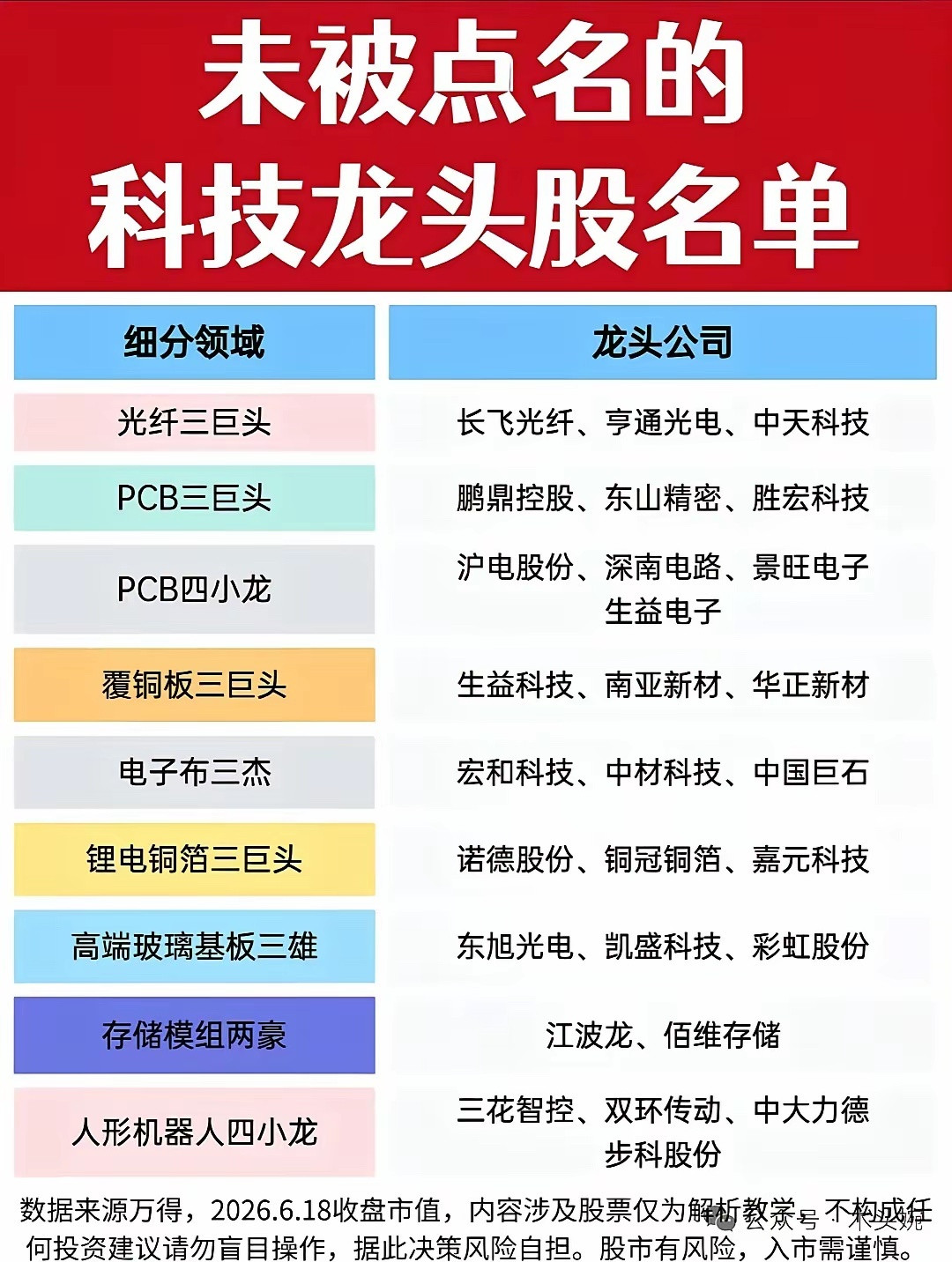

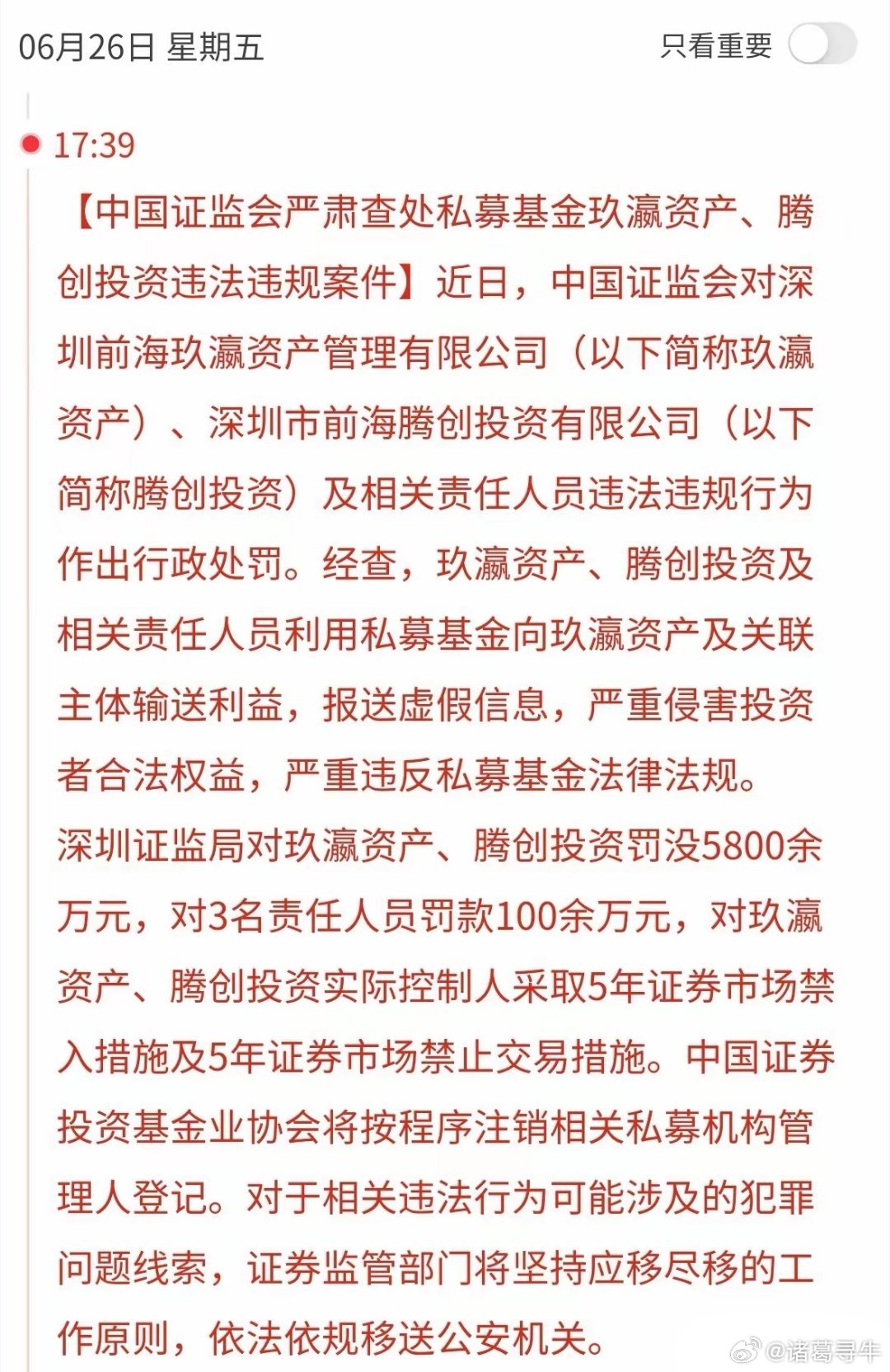

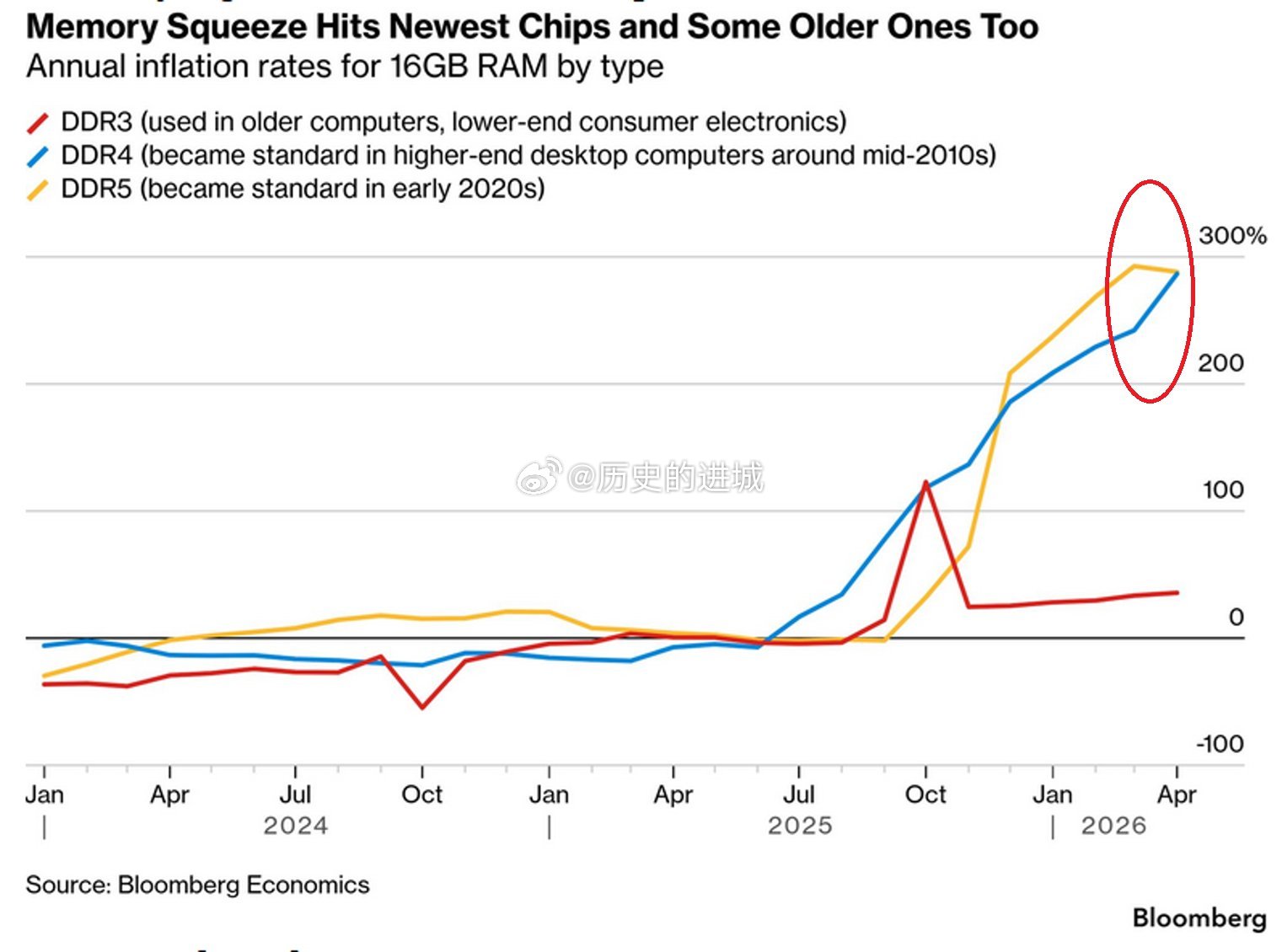

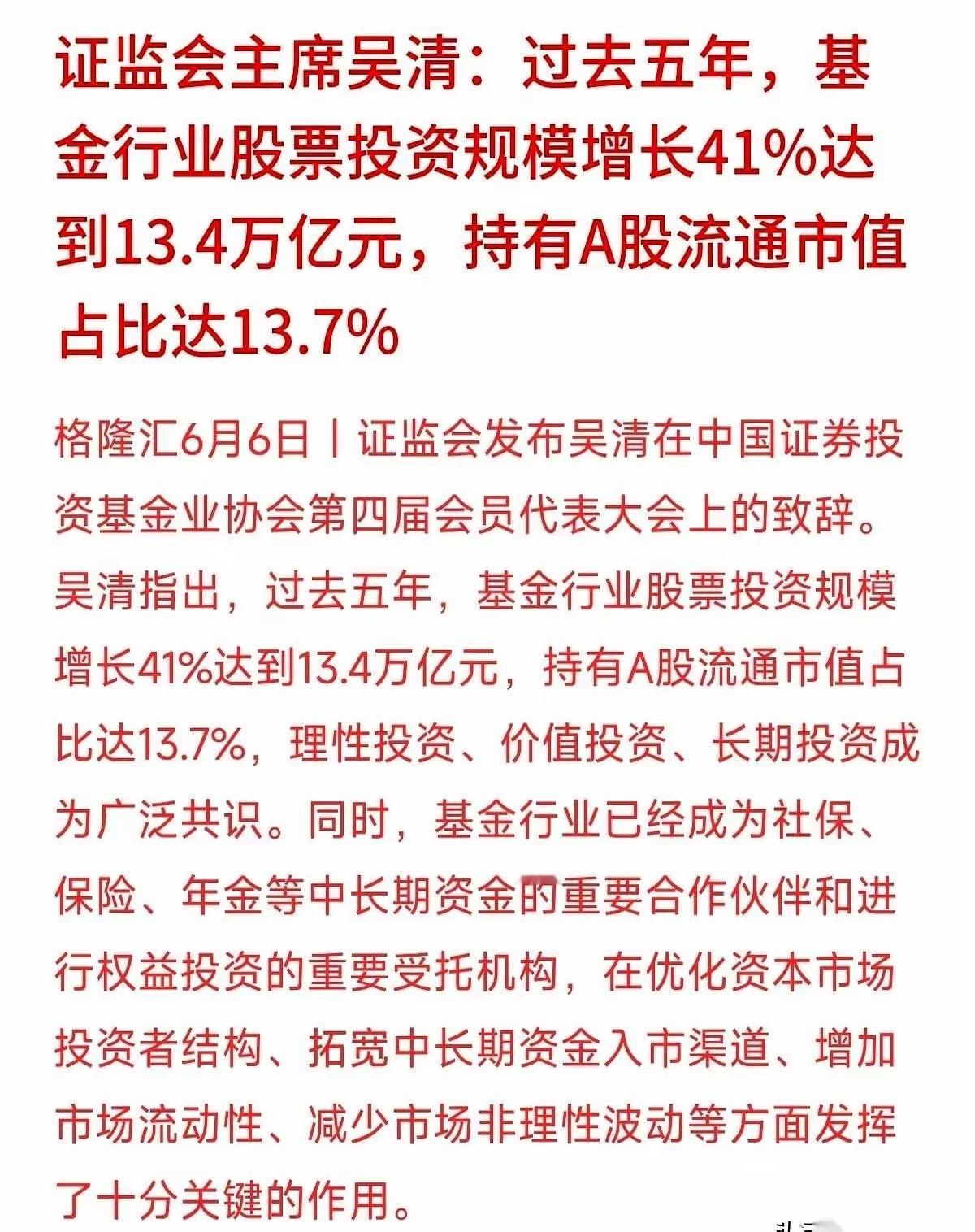

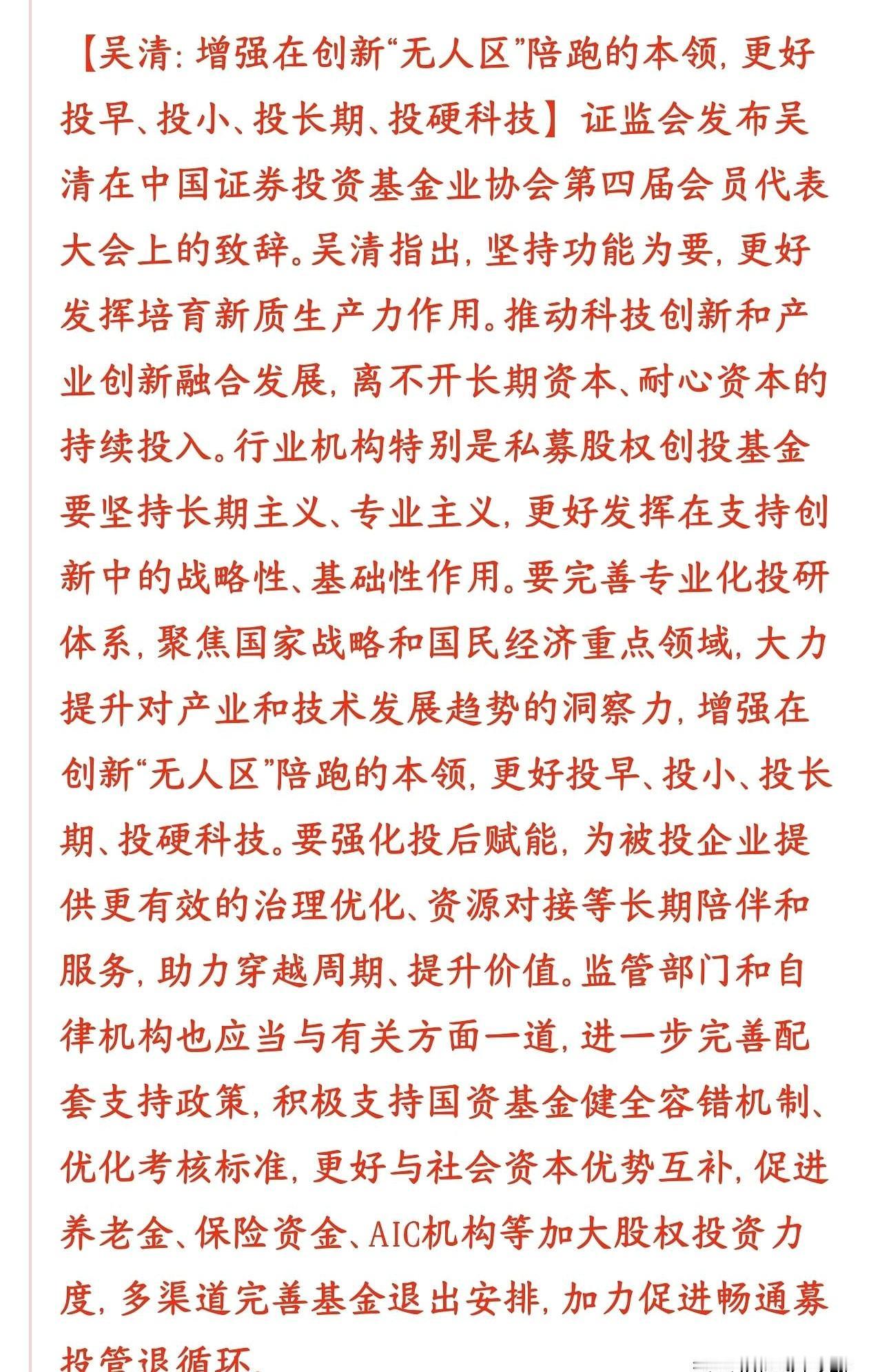

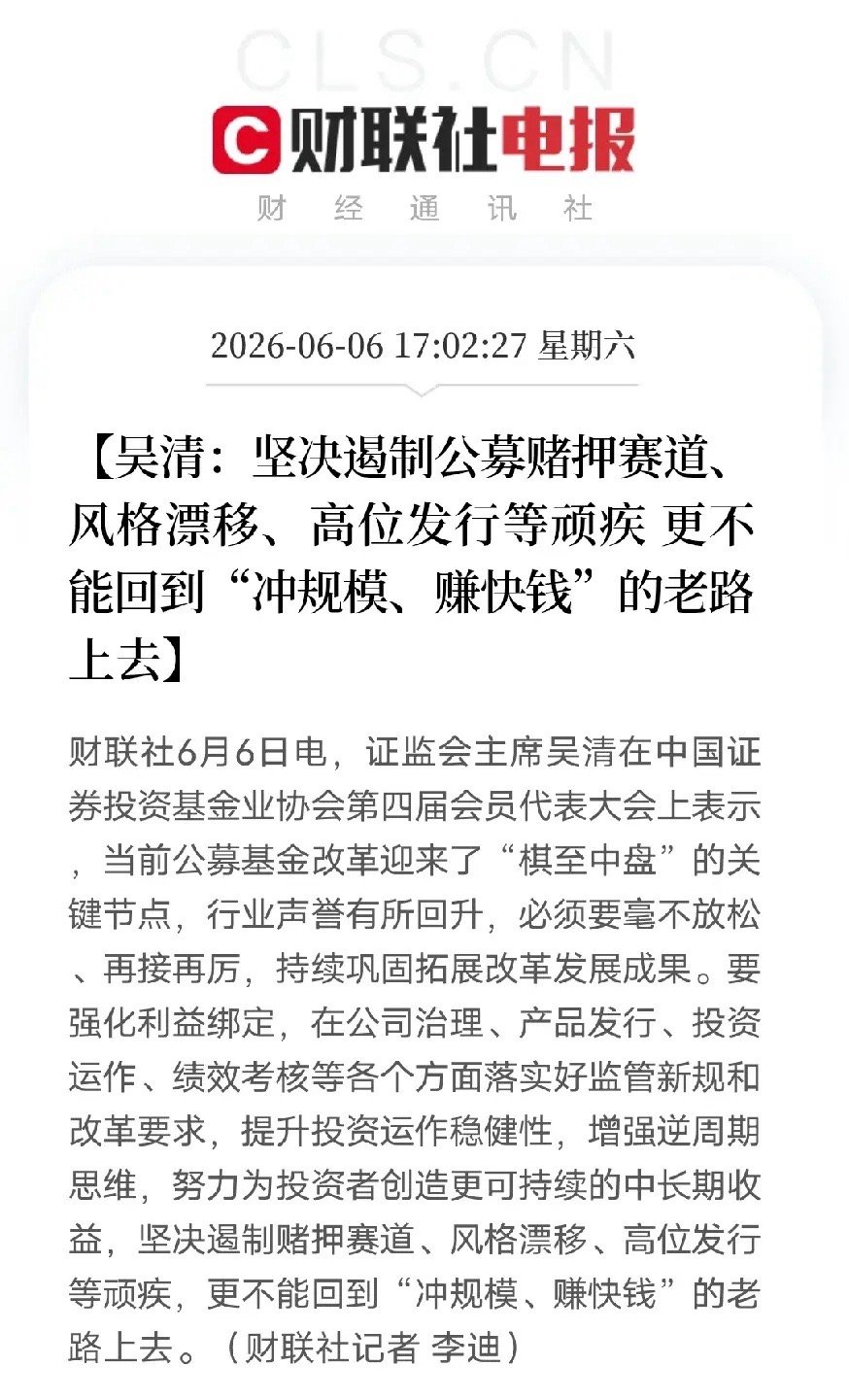

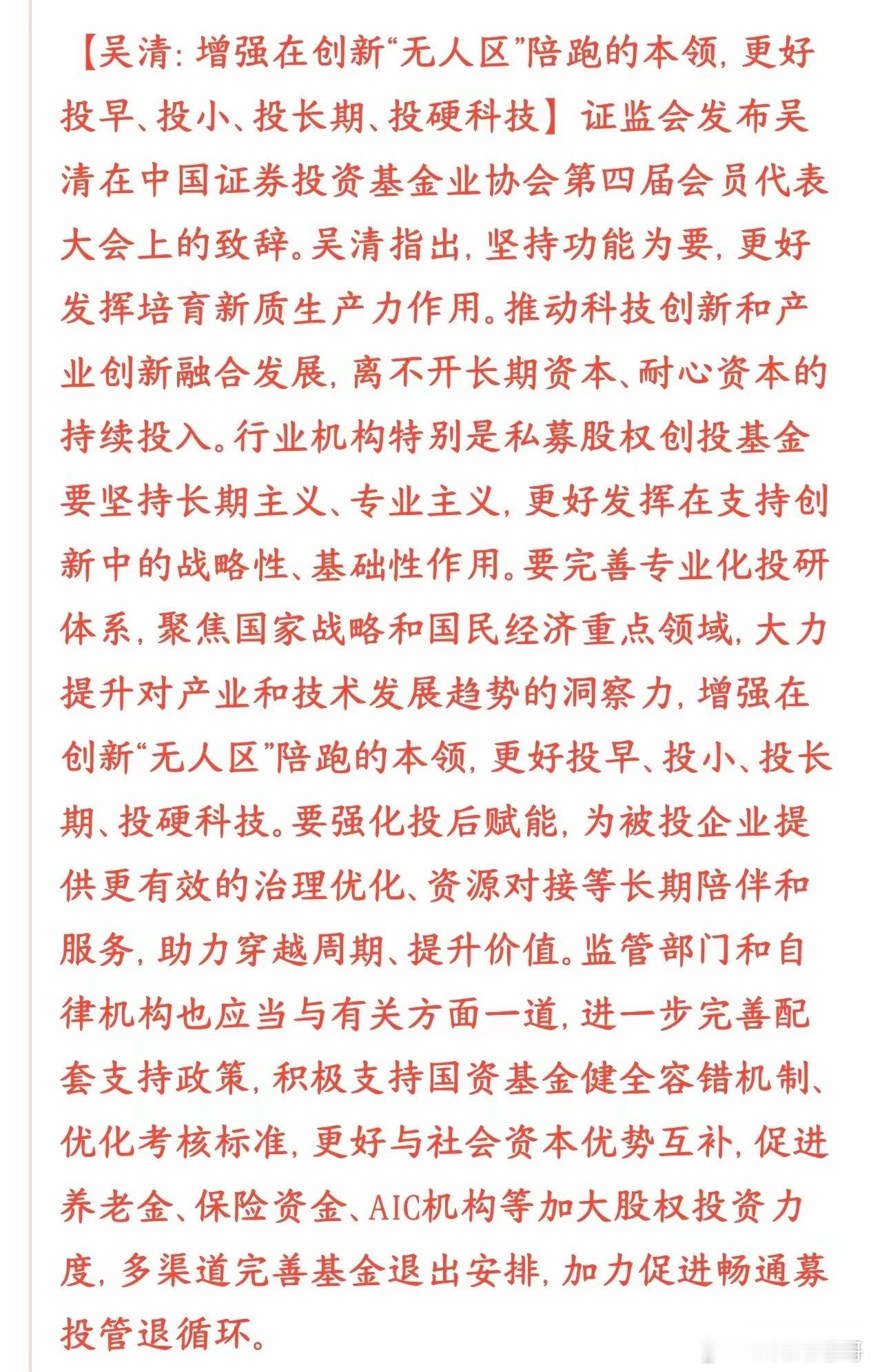

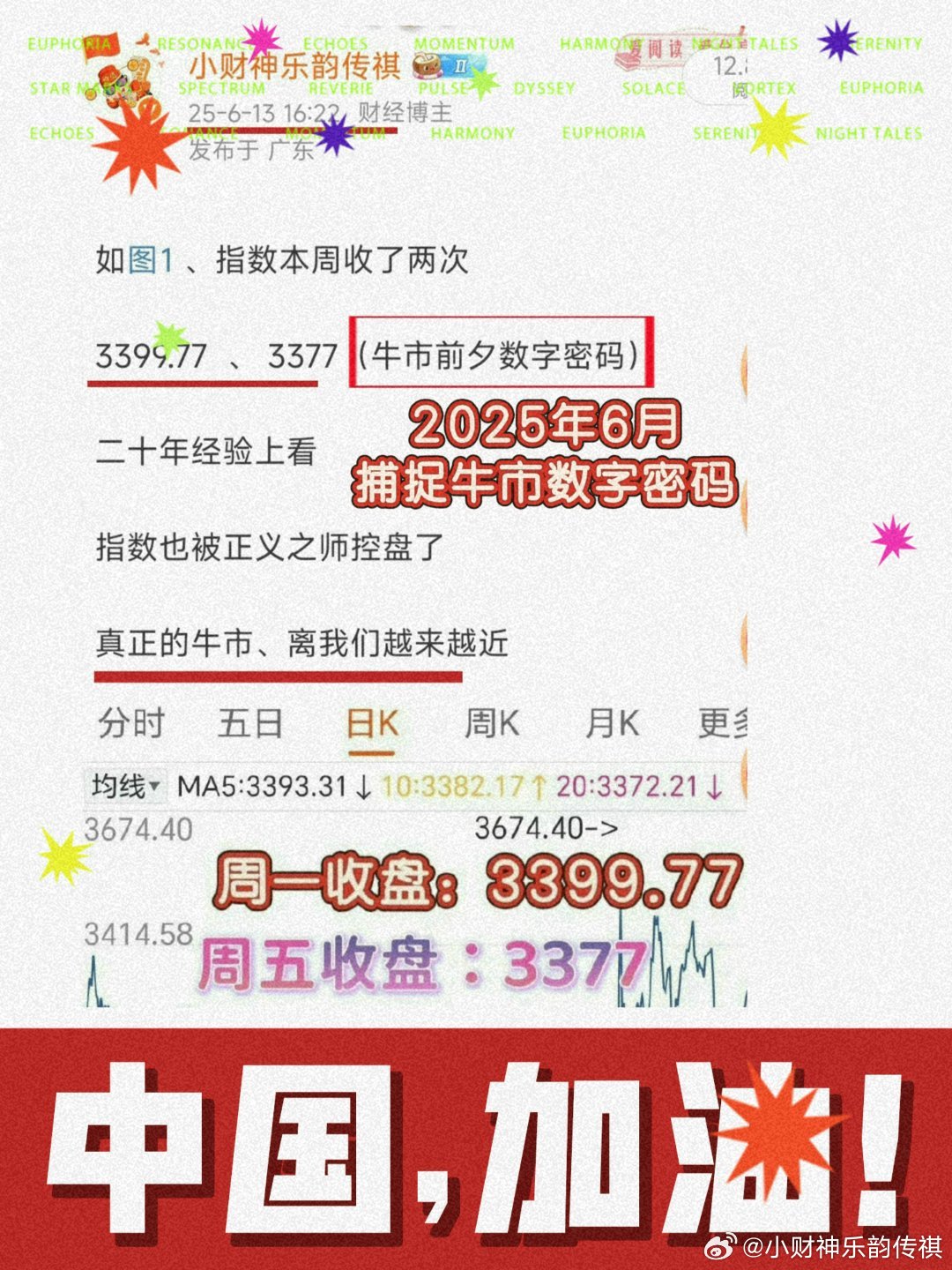

标签: 证监会

十年前你要是全听了那些大佬的,现在估计连底裤都没了。真的。还记得当年那位证监

十年前你要是全听了那些大佬的,现在估计连底裤都没了。真的。还记得当年那位证监会前副主席吗?人家那时候就言之凿凿:美股高得离谱,马上要崩!咱们A股严重低估,闭着眼买都要涨!这话当时听着多提气啊。结果呢?十年了。人生能有几个十年?你看看现在的盘面。隔壁人家的股市跟坐了火箭似的,一路破新高,连头都不回,人家连泡沫都泡得那么结实。咱们这边呢?还是那个熟悉的配方,那个死活支棱不起来的怂样,整天不是在保卫这个点,就是在保卫那个点。仔细品品,这事儿不荒诞吗?其实说白了,天天喊口号没用,大家都不是傻子。什么叫“价值”?真金白银砸进去,看的就是谁的底子是真材实料。资本是世界上最诚实的东西。信任这玩意儿,真不是靠嘴吹出来的。谁把投资者的钱当钱,谁家的底子硬,脚用投票,钱自然就往哪儿跑。就这么简单个理儿。

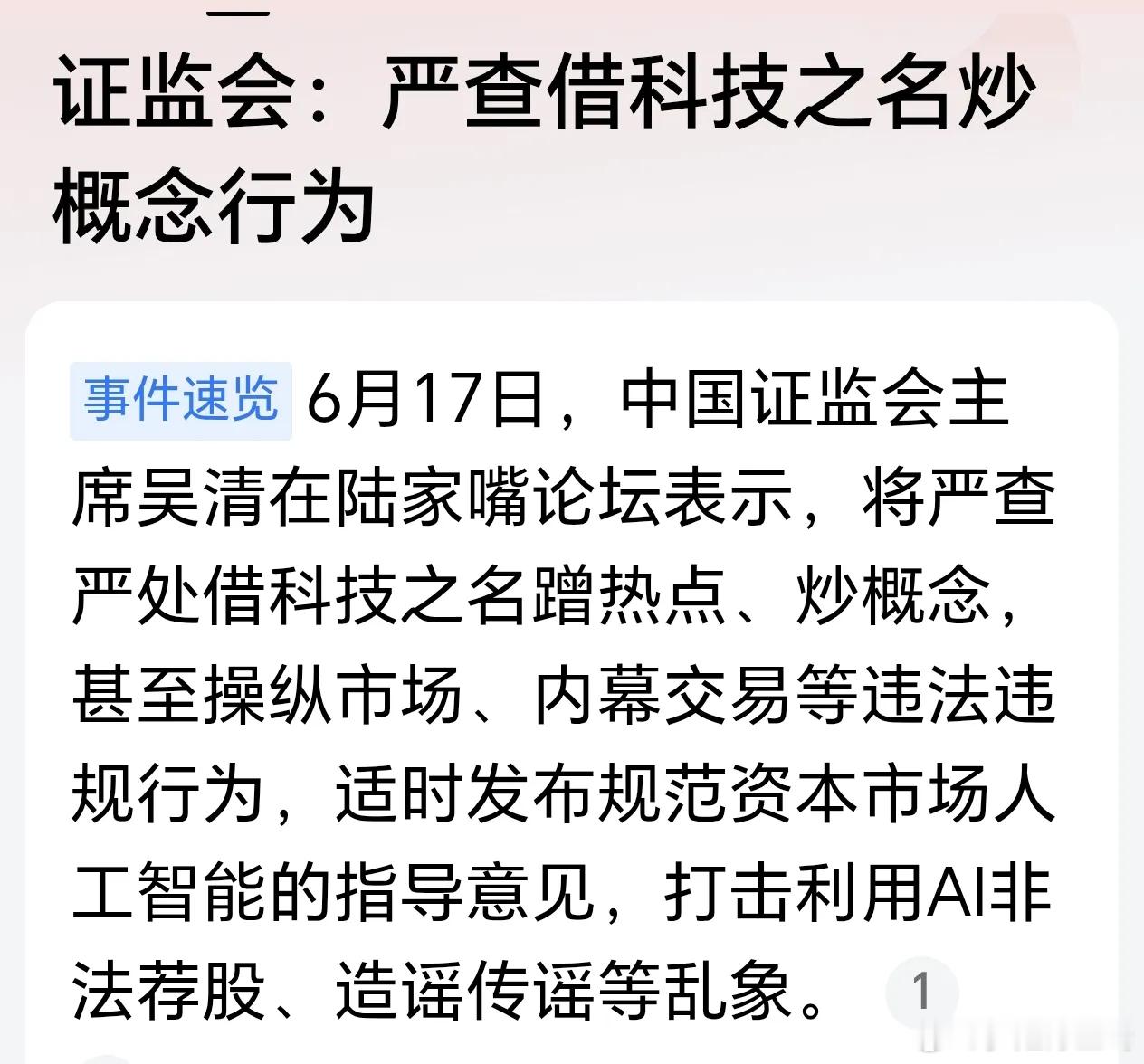

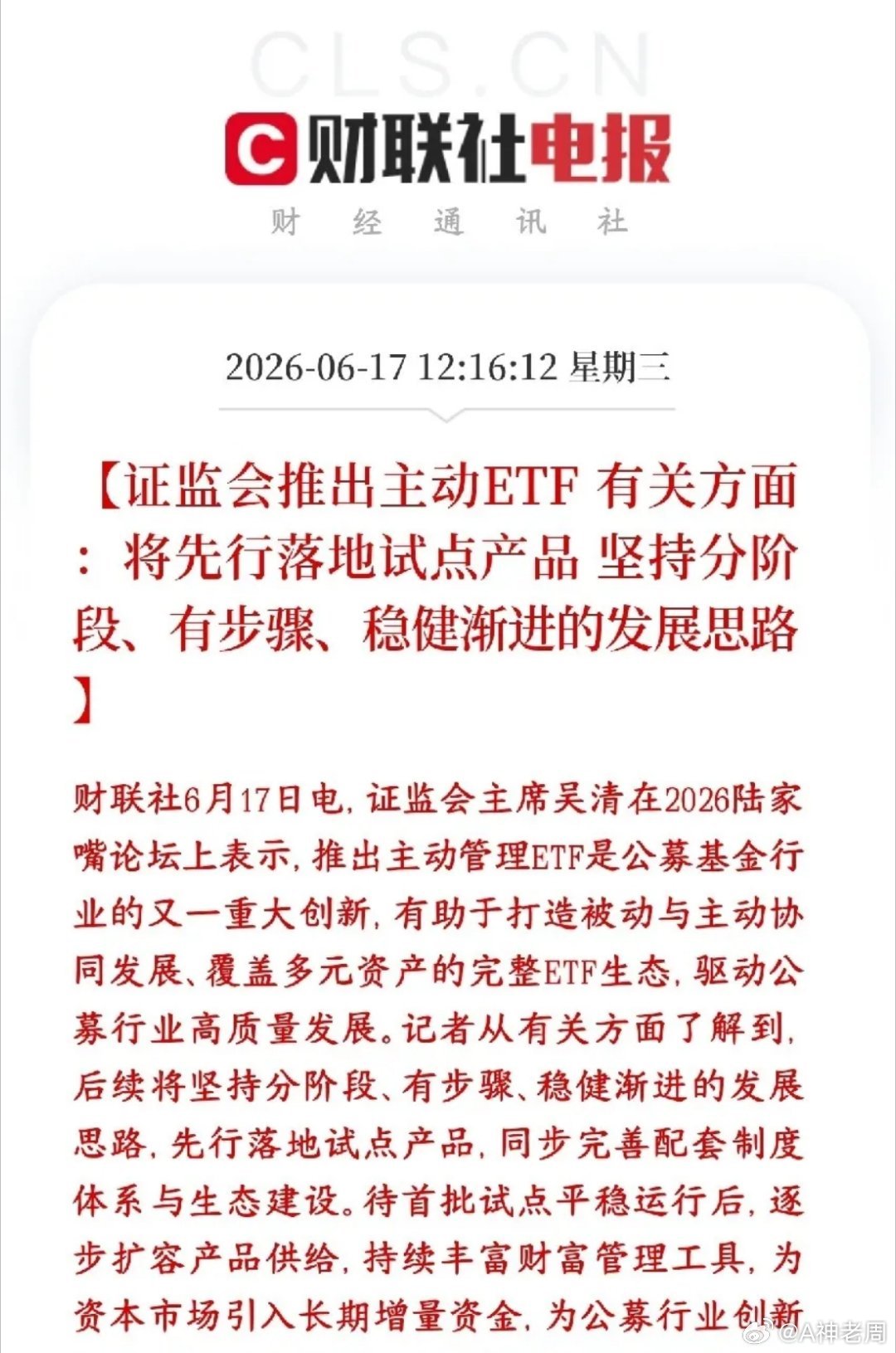

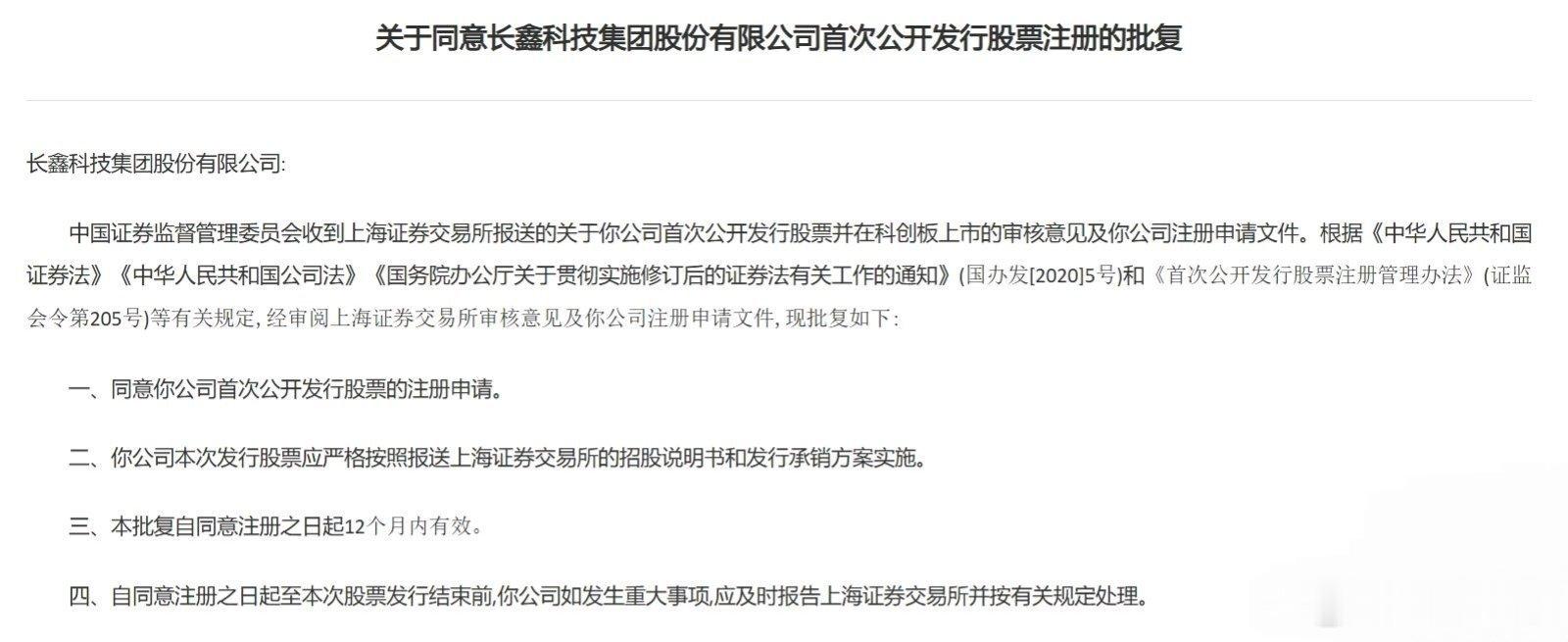

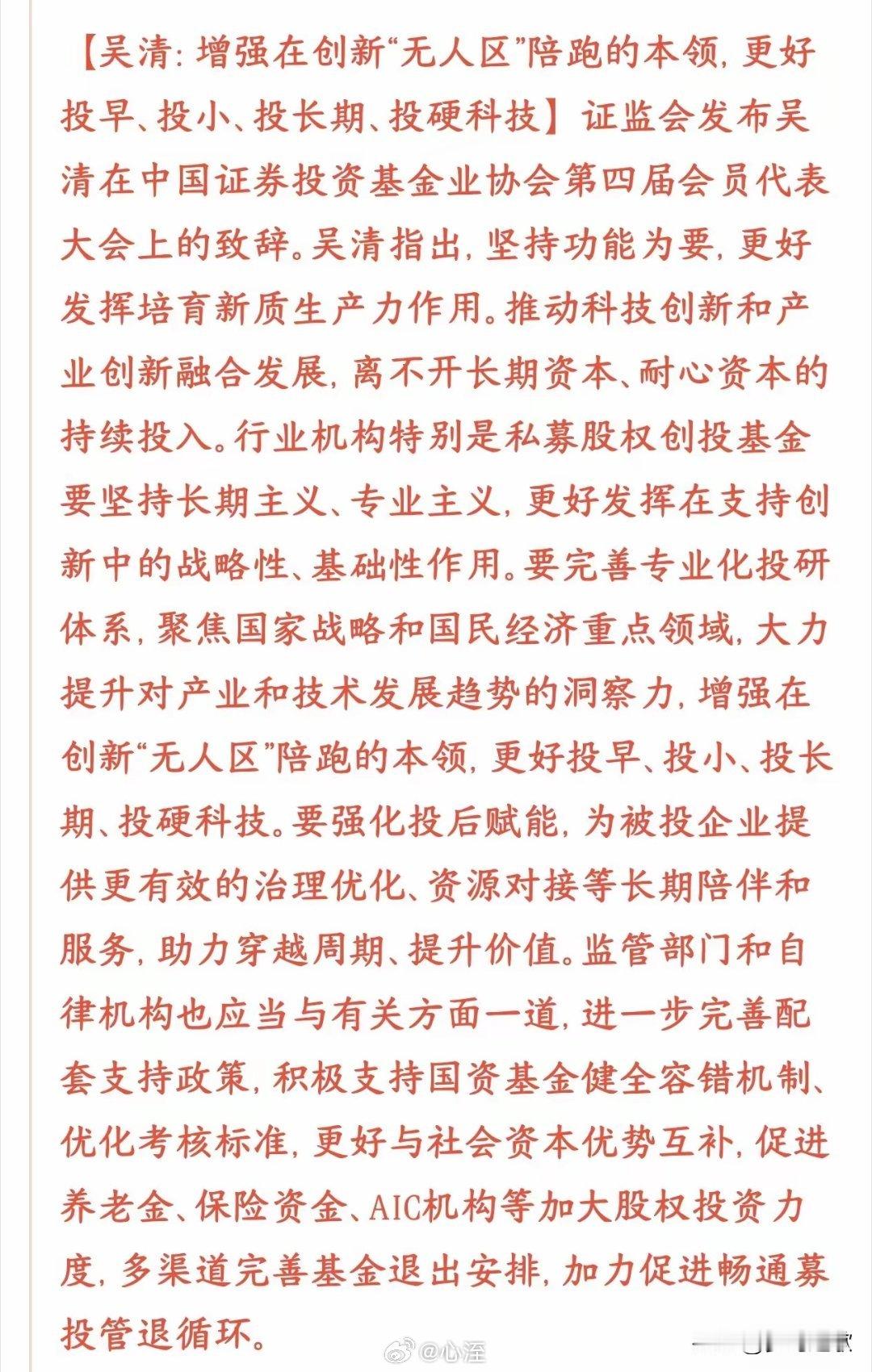

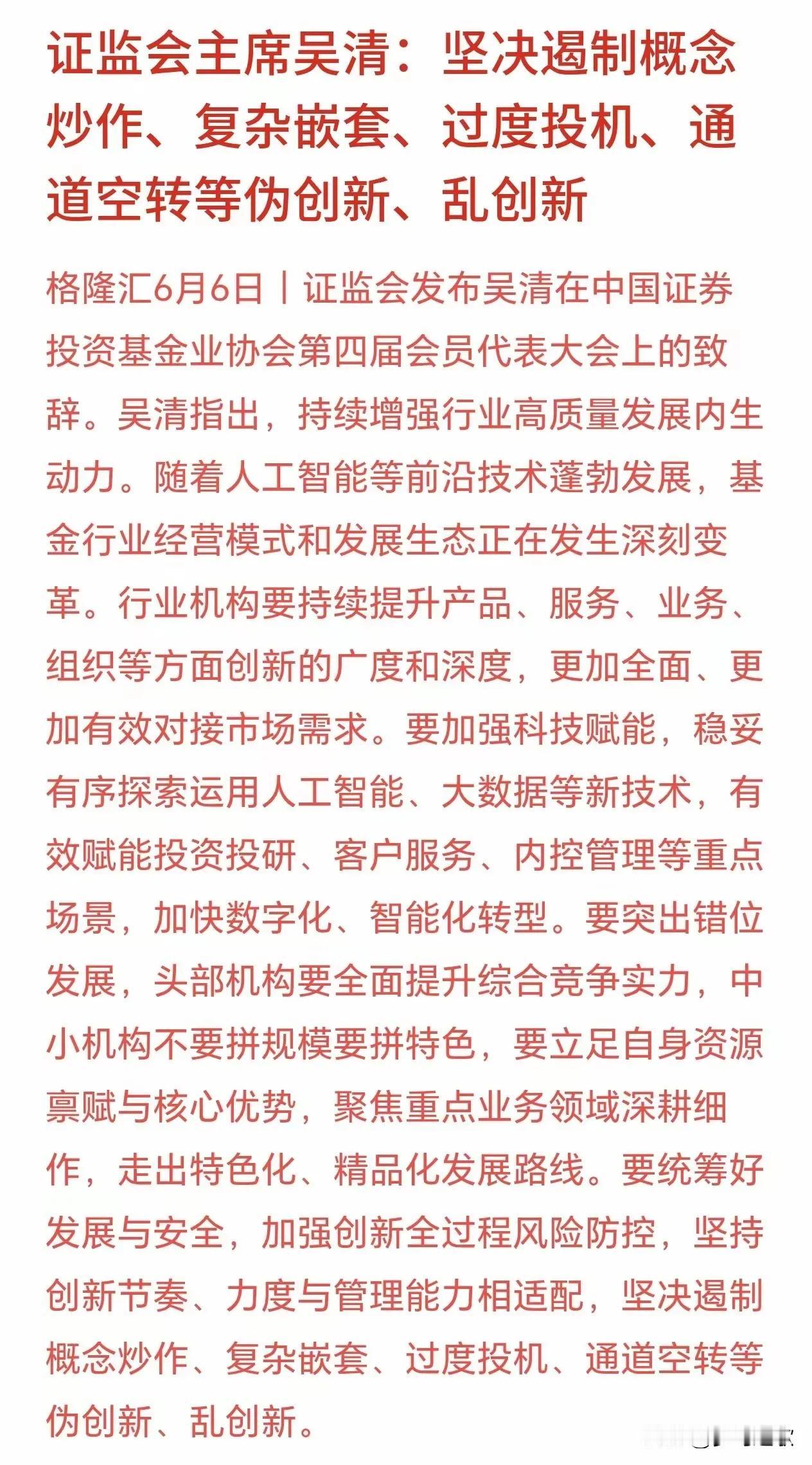

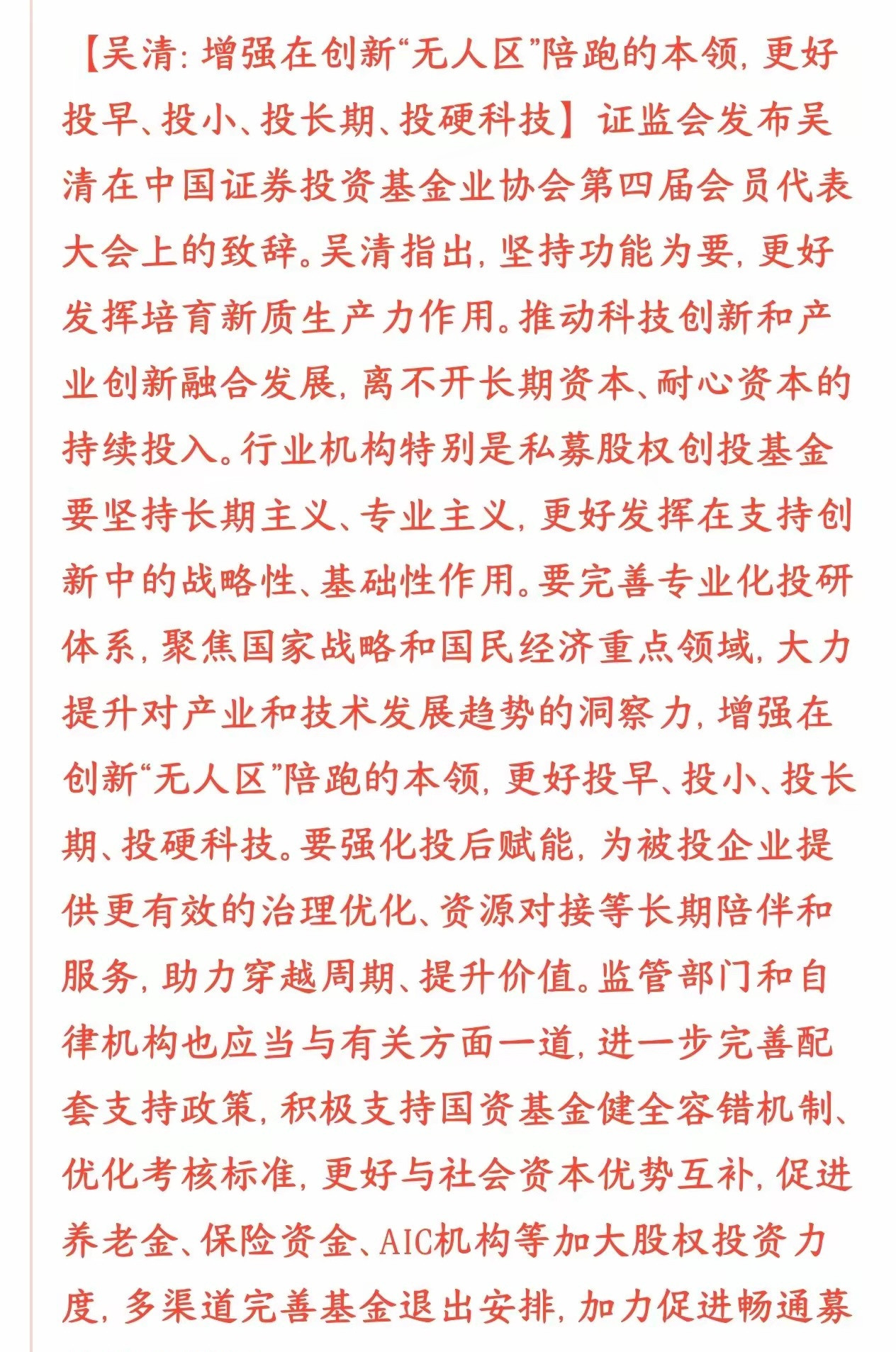

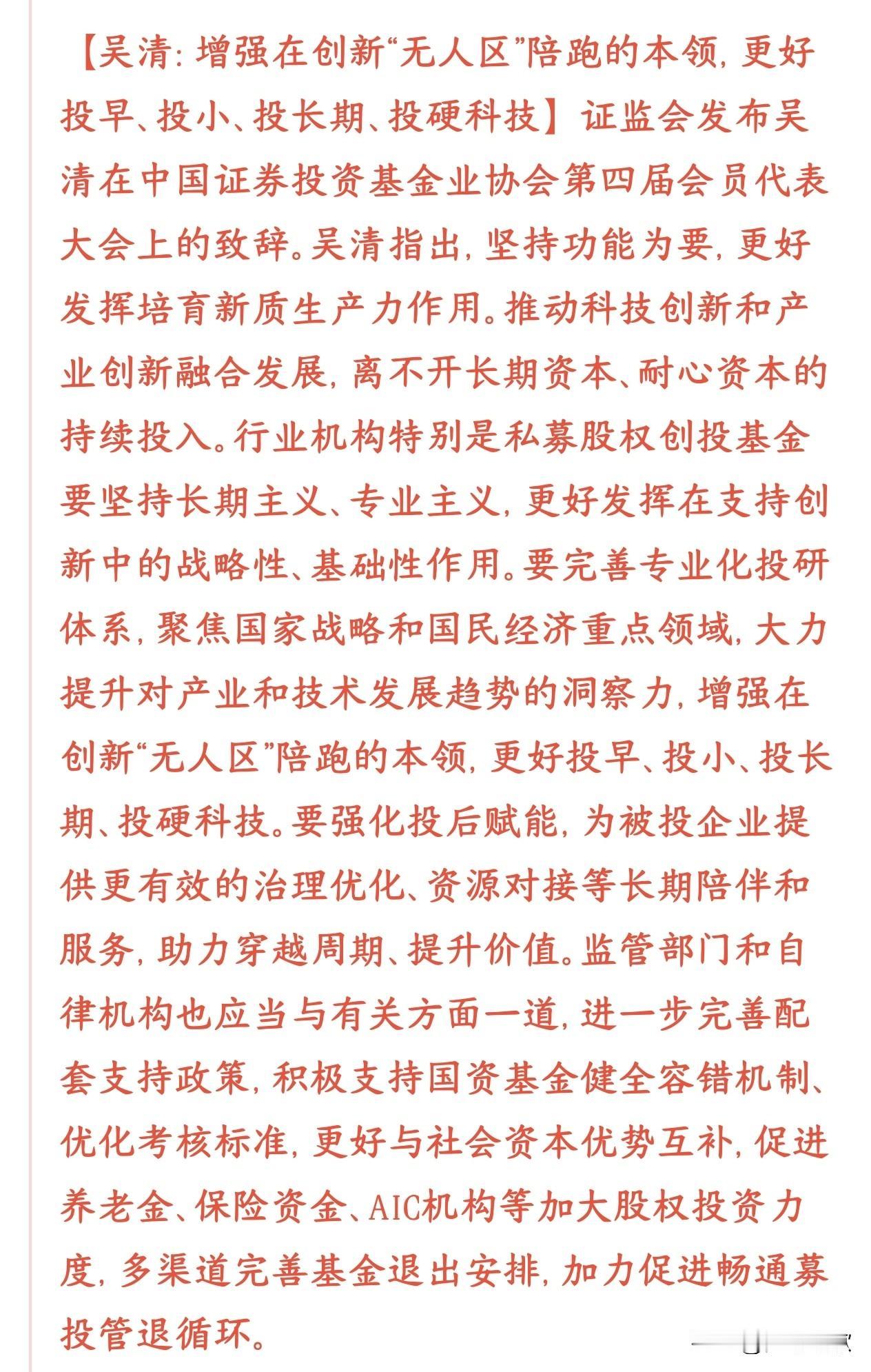

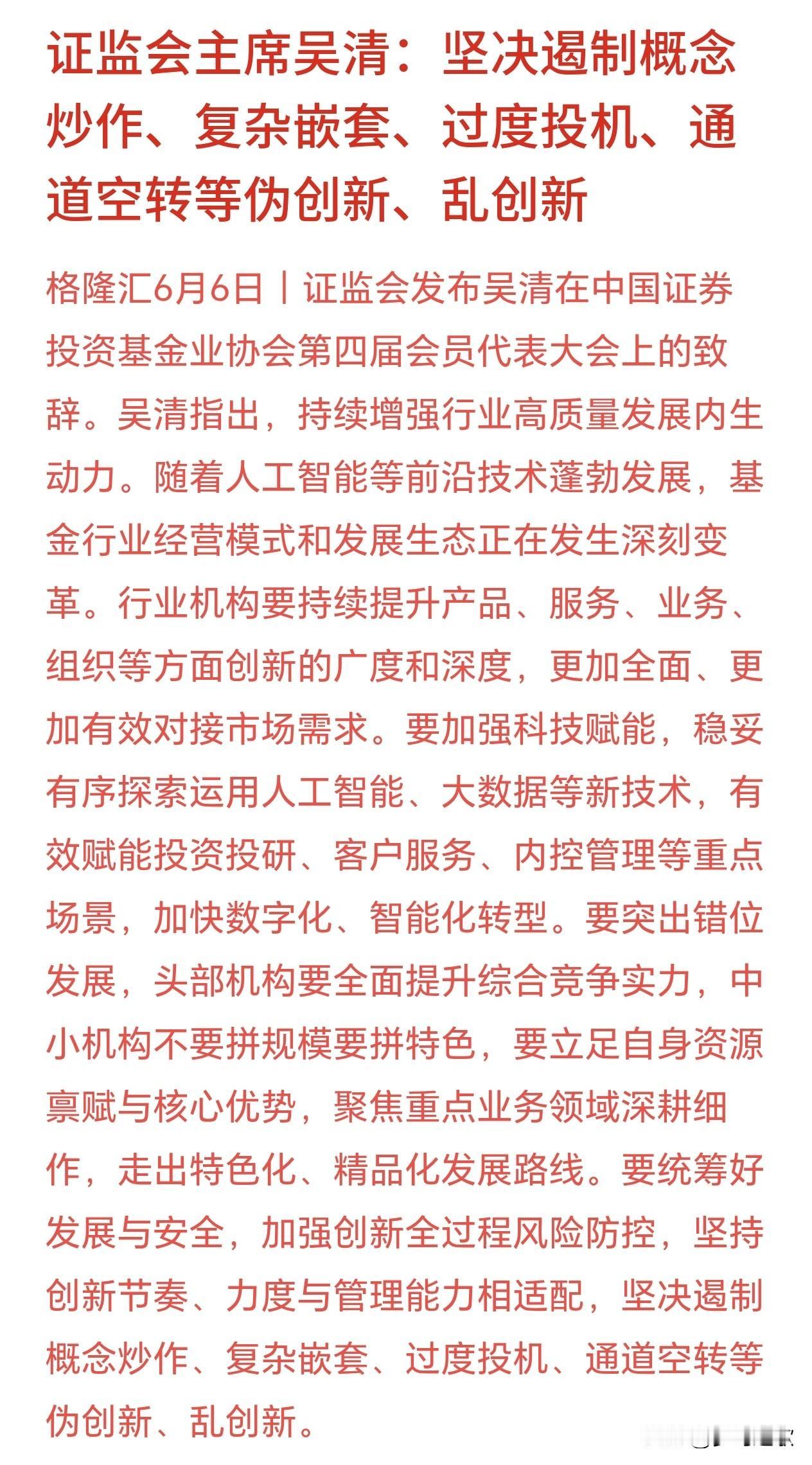

陆家嘴论坛证监会主席吴清讲了两件事听着很专业其实和普通人有关用大白话讲清楚第一件

陆家嘴论坛证监会主席吴清讲了两件事听着很专业其实和普通人有关用大白话讲清楚第一件科创板第五套标准扩大到AI大模型公司这个标准是干嘛的?正常情况下一家公司想上市得先证明自己能赚钱但有些公司不一样比如创新药比如AI大模型前期要烧好多年的钱技术很强但还没盈利第五套标准就是给这类公司开的特殊通道不看你现在赚不赚钱只看你技术够不够硬未来空间够不够大以前主要给创新药用这次扩大到AI大模型说白了中国版ChatGPT这类公司比如智谱MiniMax就算还在亏钱也能在A股上市了对A股有什么影响好的一面是以后优质的AI公司不用都跑去美股港股能留在A股A股的含金量更高但也得清醒这类公司是带着亏损上市的波动和风险更大而且新公司一上市也会分流场内的钱不是挂个AI名字就受益真有技术的才行第二件引导养老金保险资金加大股权投资很多人一听就慌是不是要拿我们的养老钱去炒股不是这个意思第一养老金社保保险本来就有一部分会拿去投资不可能全存银行吃利息那样跑不赢通胀这事早就在做有比例上限有专业机构管追的是长期稳健回报不是去追涨杀跌第二这次说的股权投资更多是投资还没上市的公司是给硬科技给AI创业公司在早期供血不等于明天就冲进股市扫货为什么这对市场是好事这类钱有个共同点有耐心看长期重回报偏爱质地好分红稳的公司它们进来市场会更稳更看基本面把两件事连起来看其实是一头一尾养老金保险这类长钱负责在前端给AI公司投钱第五套标准负责在后端让这些公司能上市国家想打通的是一条长期资金流向AI产业的完整管道

关于阿里巴巴集团公关资本化演进、政商沟通模型及蚂蚁集团暂缓上市原因的宏观审慎与合

关于阿里巴巴集团公关资本化演进、政商沟通模型及蚂蚁集团暂缓上市原因的宏观审慎与合规审计报告一、阿里巴巴早期公关战法及其商业实质的解构阿里巴巴在其发展历程中,建立了极具行业特色且高度集团化的公共关系(PR)体系。早期由于在互联网整体格局中体量较门户网站偏小,阿里成功运用了“错位竞争”的公关策略。2000年发起的“西湖论剑”跨界策划,成功引入文化及国际政治名人(如金庸、克林顿)为品牌背书,完成了品牌心智层面的升维。然而,必须在逻辑上澄清的是,公关战并非商业竞争的底层决定性变量。在淘宝与eBay(易趣)的C2C争夺战中,阿里的核心胜因是推出了符合当时中国信用基础的“支付宝担保交易机制”,以及全面免收佣金的降维商业模式,而非仅靠公关在心智战中塑造的舆论表象。同理,2005年雅虎对阿里的10亿美金投资,本质上是阿里为缓解淘宝严重烧钱、B2B主业红利见顶而进行的稀释股份性“防御融资”;阿里公关成功运用“正话反说”和“丧事喜办”的宣发技巧,将其在公众视野中反向包装为“主动收购买下雅虎中国”,从而实现了企业形象的溢价。二、阿里媒体资本化扩张的政治红线审计2014年赴美上市后,阿里巴巴集团通过大规模资本运作,深度参股或控股了包括新浪微博、财新传媒、第一财经及《南华早报》在内的众多主流市场化媒体,逐步构建起跨平台的“资本化舆论防御纵深”。这种防御体系在2011年卫哲因“中国供应商欺诈丑闻”引咎辞职事件,以及后续多起高管社会舆论危机中,高频触发了定向公关干预(如蒋凡事件中对微博舆论的主动操控)。从国家治理与政治风控视角评估,这种现象触犯了我国关于“非公有资本不得渗透新闻采编及介入国家宣传矩阵”的底层政治红线。当平台资本凭借股权影响力在特定公共事件上行使类似“中宣部”的准监管删帖权力时,便完成了从“单纯商业实体”向“跨平台舆论操纵者”的概念异化。这种不具备政治合法性的舆论控制力溢出,构成了非公有平台资本在我国宏观政治生态中的最高级别合规债务。三、蚂蚁集团暂缓上市的底层金融安全与杠杆对价审计网络舆论倾向于将2020年11月蚂蚁集团暂缓科创板上市,戏剧化地归因于马云在外滩金融峰会上的“铅笔草稿演讲”得罪了特定层级的处长、司局长,并导致其向最高层“打小报告内斗”。这一论调在金融工程与宏观审慎监管逻辑下完全无法自圆其说。经过严密的跨境金融监管核查,蚂蚁集团在筹备上市阶段面临的根本死结在于其商业模式中潜藏的系统性金融风险:1.ABS高频再融资的杠杆雪崩风险:蚂蚁金服旗下的网络小贷业务,在实际运行中利用极其微薄的原始资本金,通过资产证券化(ABS)在二级市场进行循环高频套现再放贷。其通过联合贷款形式将杠杆率放大至上百倍。2.风险资产与资本充足率的极度脱节:此种高频空转的影子银行模式,实质上将庞大的坏账与信用违约风险全额转嫁给了国有银行体系。这严重违背了国际金融监管《巴塞尔协议三》关于资本充足率及微观审慎的核心要求。因此,国务院金融稳定发展委员会及一行动两会(央行、证监会、银保监会)针对网络小贷新规的起草与穿透式合规收紧,在陆家嘴会议前数月便已依据国家“防范系统性金融风险”的战略底线全面铺开。马云的外滩发言仅是将这一长期存在的、关于资本过度无序扩张的合规冲突,在国际舆论场上进行了公开层面的引爆,其发言并非暂缓上市的决定性因果。四、纺锤型政商沟通模型的局限性与产业定性阿里巴巴在传统政商关系(GR)建设上,曾有意识地推行过“拒绝招募传统体制经验者”的逆向用人规则,试图建立一种类似西方游说体制的、基于制度性博弈的政商沟通框架。马云个人的政商关系呈现出明显的“纺锤型”或“两头陷落、中间极强”的结构特征:在地方政府(如浙、沪等地方经济支柱承载层)及行业直接监管首长层面拥有极高的互信与话语权;但在底层的制度性日常合规对接,以及最高层关于国家宏观经济主权安全、反垄断与财富二次分配的战略大趋势上,存在严重的结构性脱节。结论阿里巴巴及马云的跌落神坛,不应被降维简化为“一场公关战的失败”或“一次得罪官僚的野史内斗”。其本质是中国数字经济在历经十余年“野蛮生长、监管缺位”的粗放红利期后,平台资本的跨界扩张(舆论控制、影子银行化、挑战金融审慎红线)与国家治理范式全面向“反垄断、数据主权、严防金融系统风险、引导资本健康发展”剧烈重塑之间的结构性硬着陆。任何市场评估和宏观审计,都必须从戏剧化的野史叙事中抽离,转向对平台企业在资本充足率、网络安全和反垄断领域的量化合规对价审计。

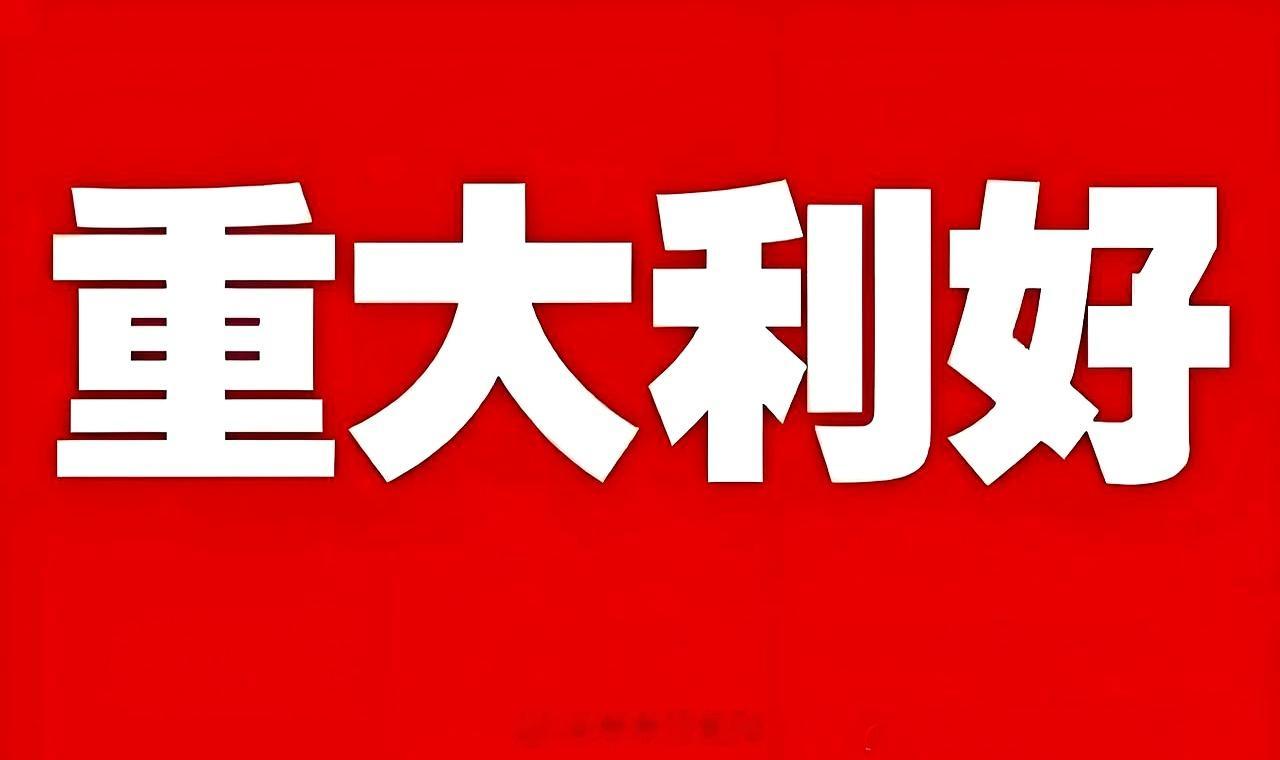

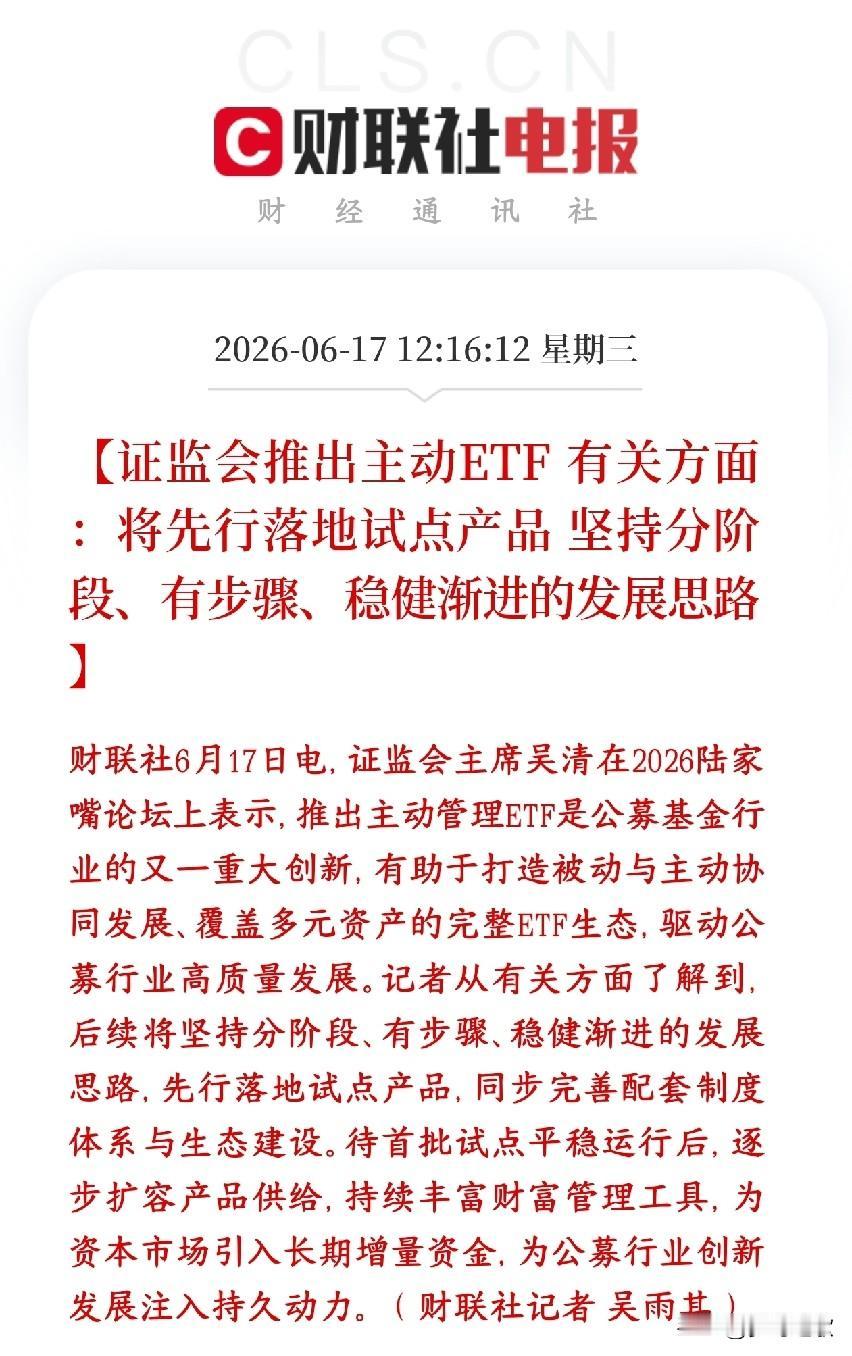

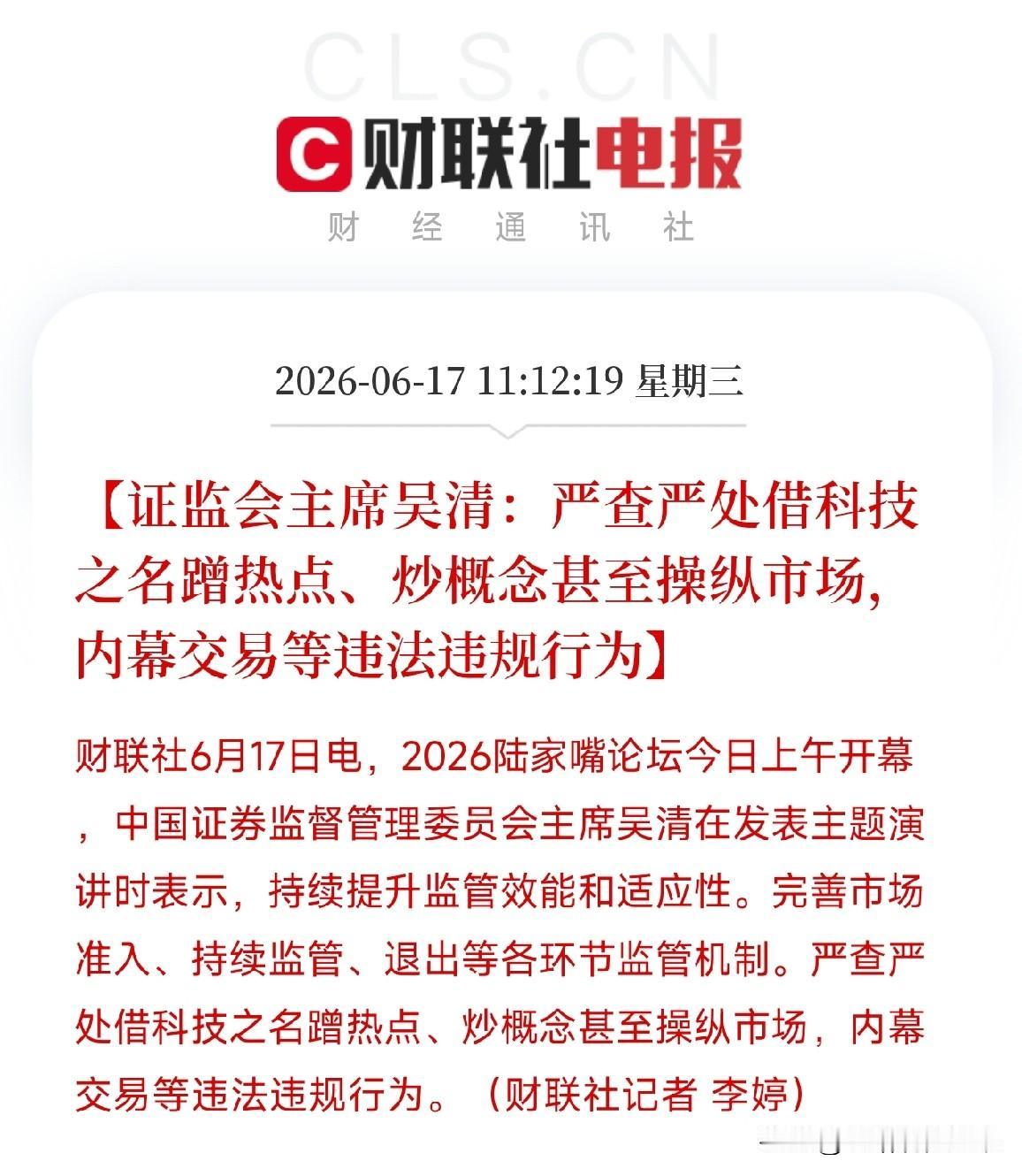

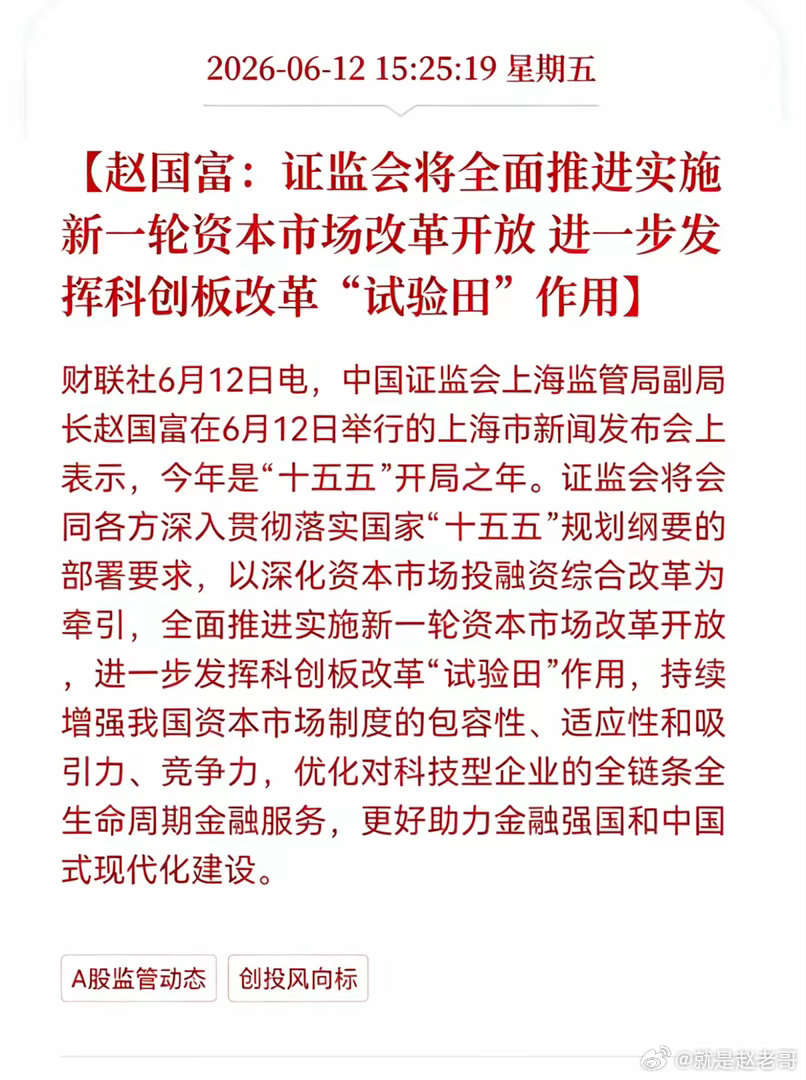

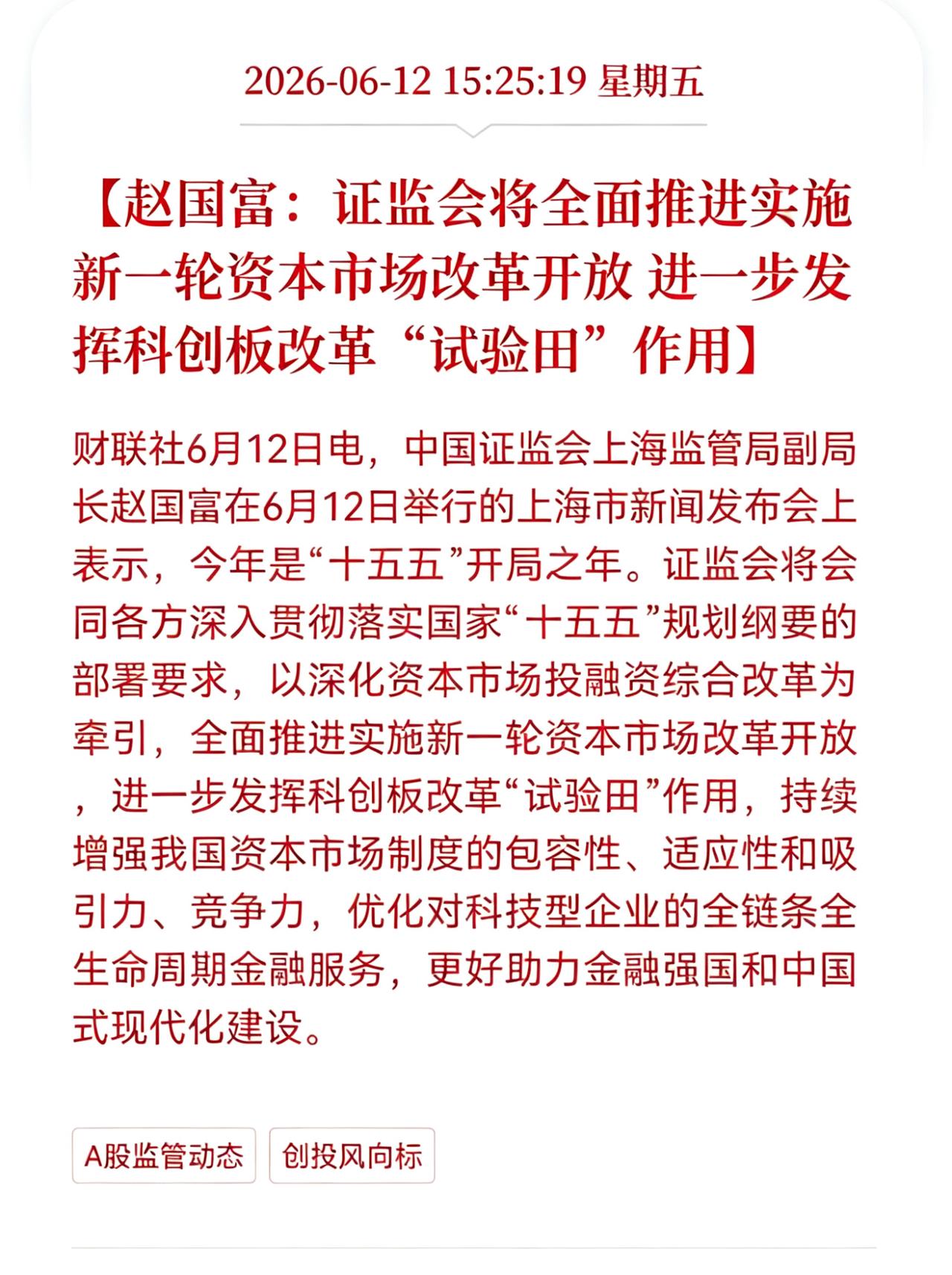

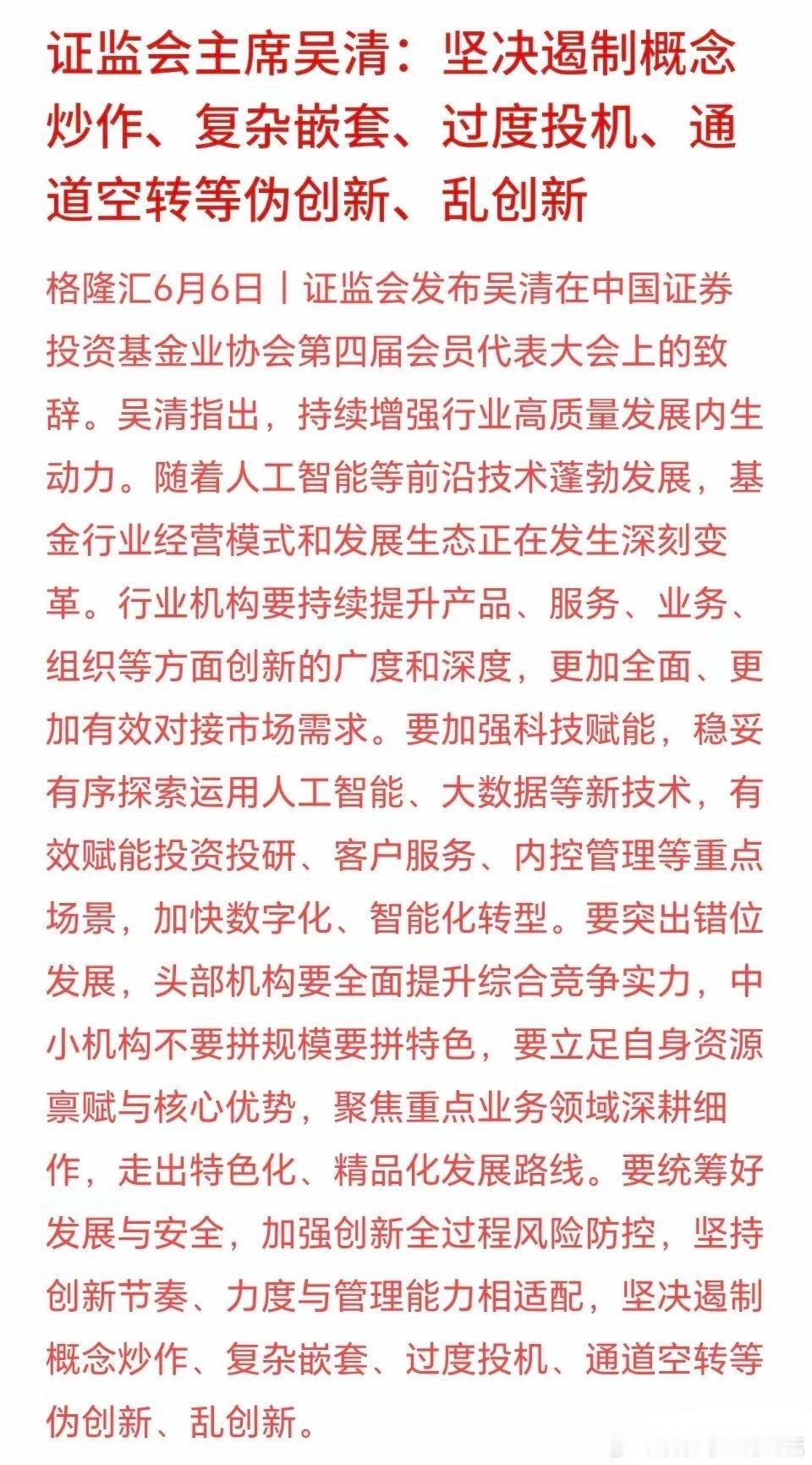

证监会将全面推进实施新一轮资本市场改革开放,进一步发挥科创板改革"试验田"作用

证监会将全面推进实施新一轮资本市场改革开放,进一步发挥科创板改革"试验田"作用证监会明确推进新一轮资本市场改革开放,重申科创板“试验田”定位,这绝非一句空泛表态,而是为A股科技赛道的长期发展定下了新基调,也为市场注入了确定性极强的政策信号。作为“十五五”开局之年的关键部署,此次改革的核心,是围绕投融资综合改革,进一步释放资本市场对科技型企业的全链条服务能力。科创板自设立以来,一直是注册制改革的先行阵地,此次被再度点名,意味着后续在发行、定价、交易、退市等制度上,大概率会迎来更多突破性尝试,比如优化硬科技企业上市标准、完善股权激励与再融资规则,或是提升机构投资者参与度,让市场定价更贴合科技企业的成长逻辑。这一政策信号的影响是全方位的。对硬科技企业来说,科创板的包容性将进一步提升,那些处于研发早期、尚未盈利但技术壁垒突出的企业,有望获得更顺畅的融资通道,加速国产替代与技术突破的进程。对创投机构而言,退出渠道的优化将直接激活一级市场的投资热情,更多资金会向半导体、人工智能、生物医药等前沿赛道倾斜,形成“投-退-投”的良性循环。而对整个A股市场来说,科创板的制度创新也将起到示范效应,带动整个资本市场向更成熟、更具国际竞争力的方向靠拢,增强对全球资本的吸引力。短期来看,科技成长板块有望迎来政策催化下的估值修复;长期而言,这将为A股培育出一批真正具备全球竞争力的科技龙头,也让资本市场真正成为支撑金融强国与中国式现代化的核心引擎。

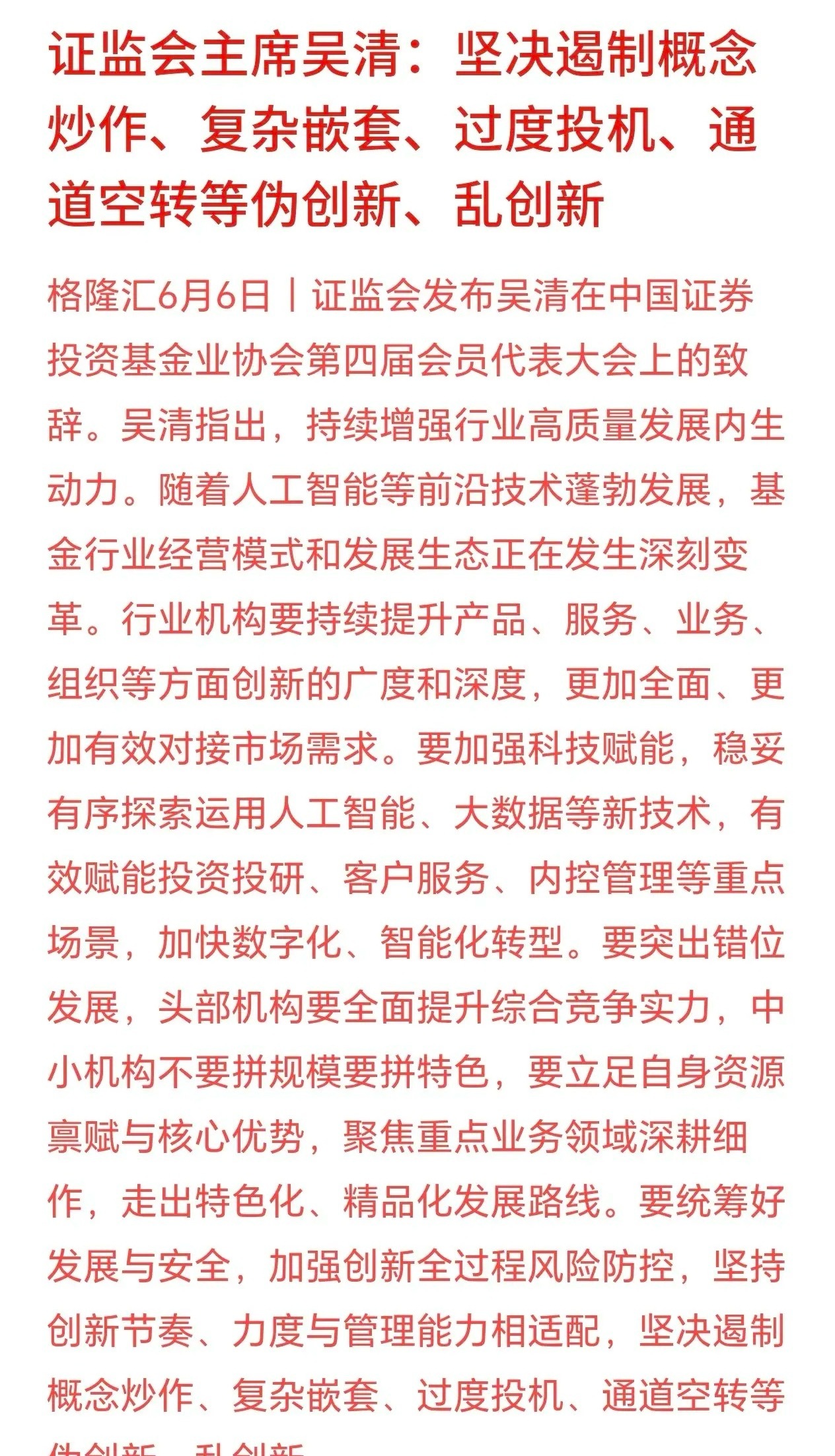

好消息!重大好消息!证监会将全面推进实施新一轮资本市场改革开放,进一步发挥科

好消息!重大好消息!证监会将全面推进实施新一轮资本市场改革开放,进一步发挥科创板改革"试验田"作用证监会明确推进新一轮资本市场改革开放,重申科创板“试验田”定位,这绝非一句空泛表态,而是为A股科技赛道的长期发展定下了新基调,也为市场注入了确定性极强的政策信号。作为“十五五”开局之年的关键部署,此次改革的核心,是围绕投融资综合改革,进一步释放资本市场对科技型企业的全链条服务能力。科创板自设立以来,一直是注册制改革的先行阵地,此次被再度点名,意味着后续在发行、定价、交易、退市等制度上,大概率会迎来更多突破性尝试,比如优化硬科技企业上市标准、完善股权激励与再融资规则,或是提升机构投资者参与度,让市场定价更贴合科技企业的成长逻辑。这一政策信号的影响是全方位的。对硬科技企业来说,科创板的包容性将进一步提升,那些处于研发早期、尚未盈利但技术壁垒突出的企业,有望获得更顺畅的融资通道,加速国产替代与技术突破的进程。对创投机构而言,退出渠道的优化将直接激活一级市场的投资热情,更多资金会向半导体、人工智能、生物医药等前沿赛道倾斜,形成“投-退-投”的良性循环。而对整个A股市场来说,科创板的制度创新也将起到示范效应,带动整个资本市场向更成熟、更具国际竞争力的方向靠拢,增强对全球资本的吸引力。短期来看,科技成长板块有望迎来政策催化下的估值修复;长期而言,这将为A股培育出一批真正具备全球竞争力的科技龙头,也让资本市场真正成为支撑金融强国与中国式现代化的核心引擎。

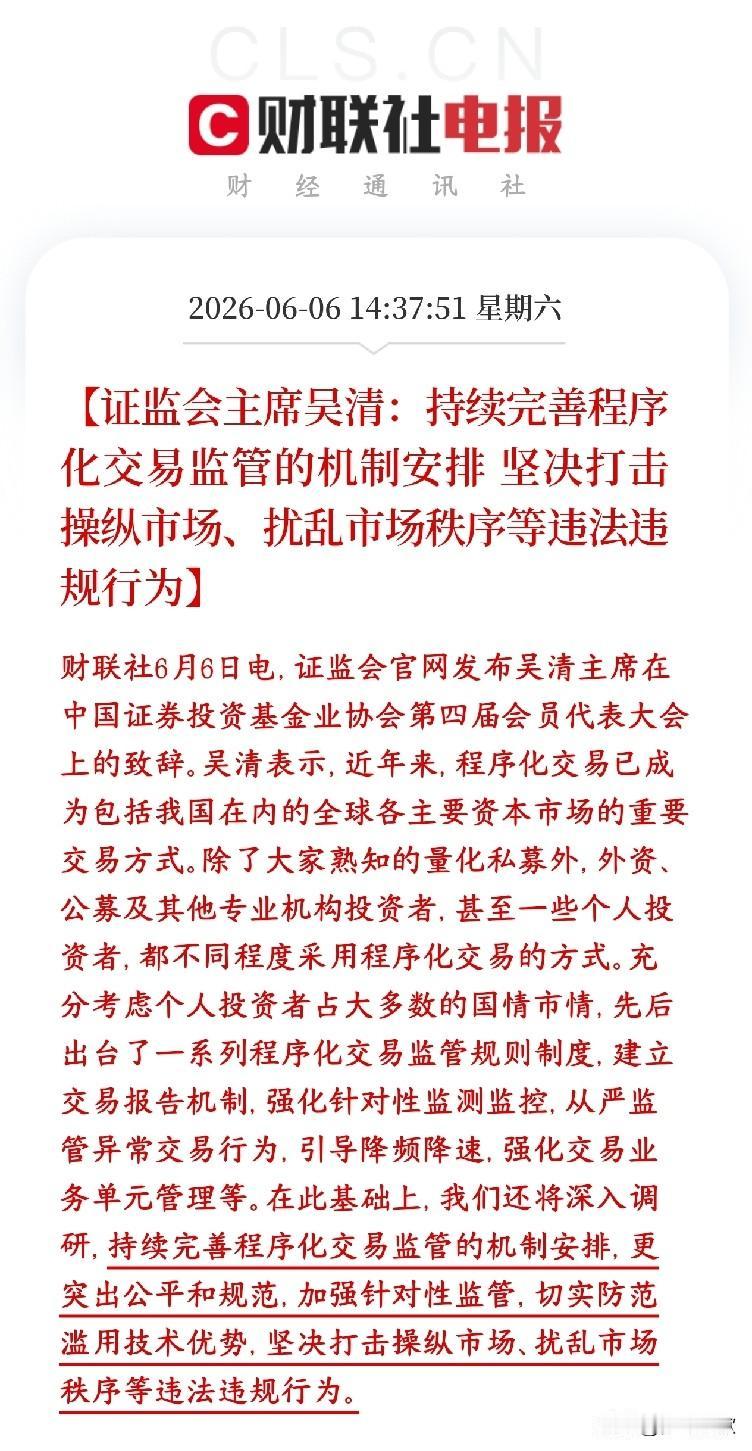

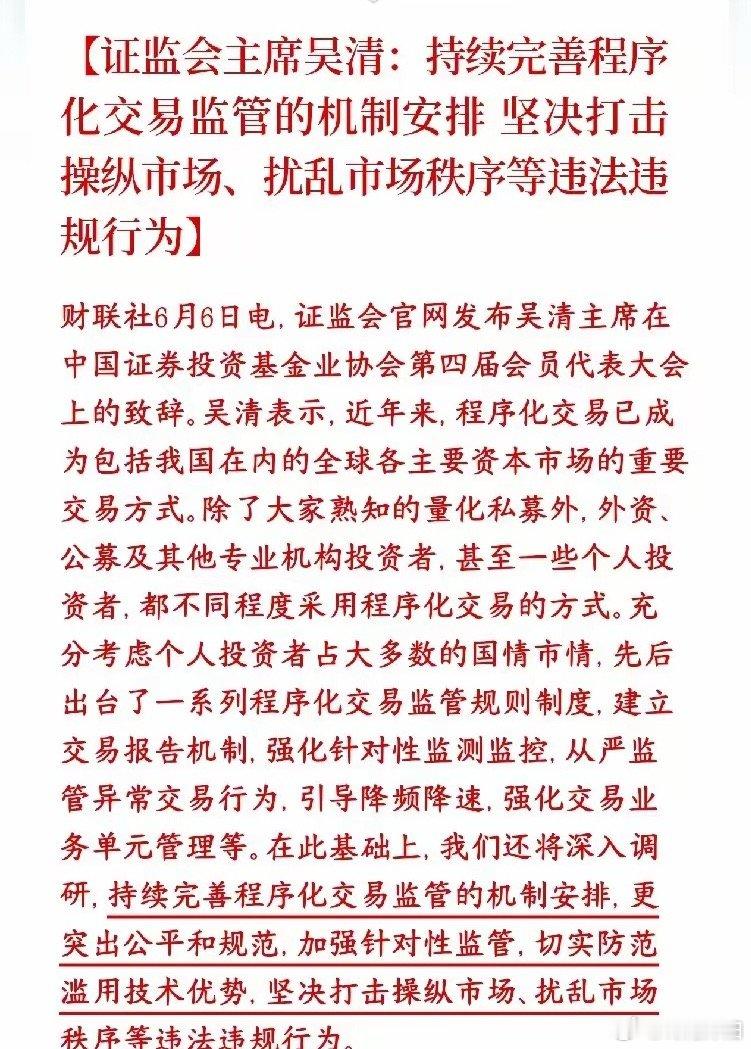

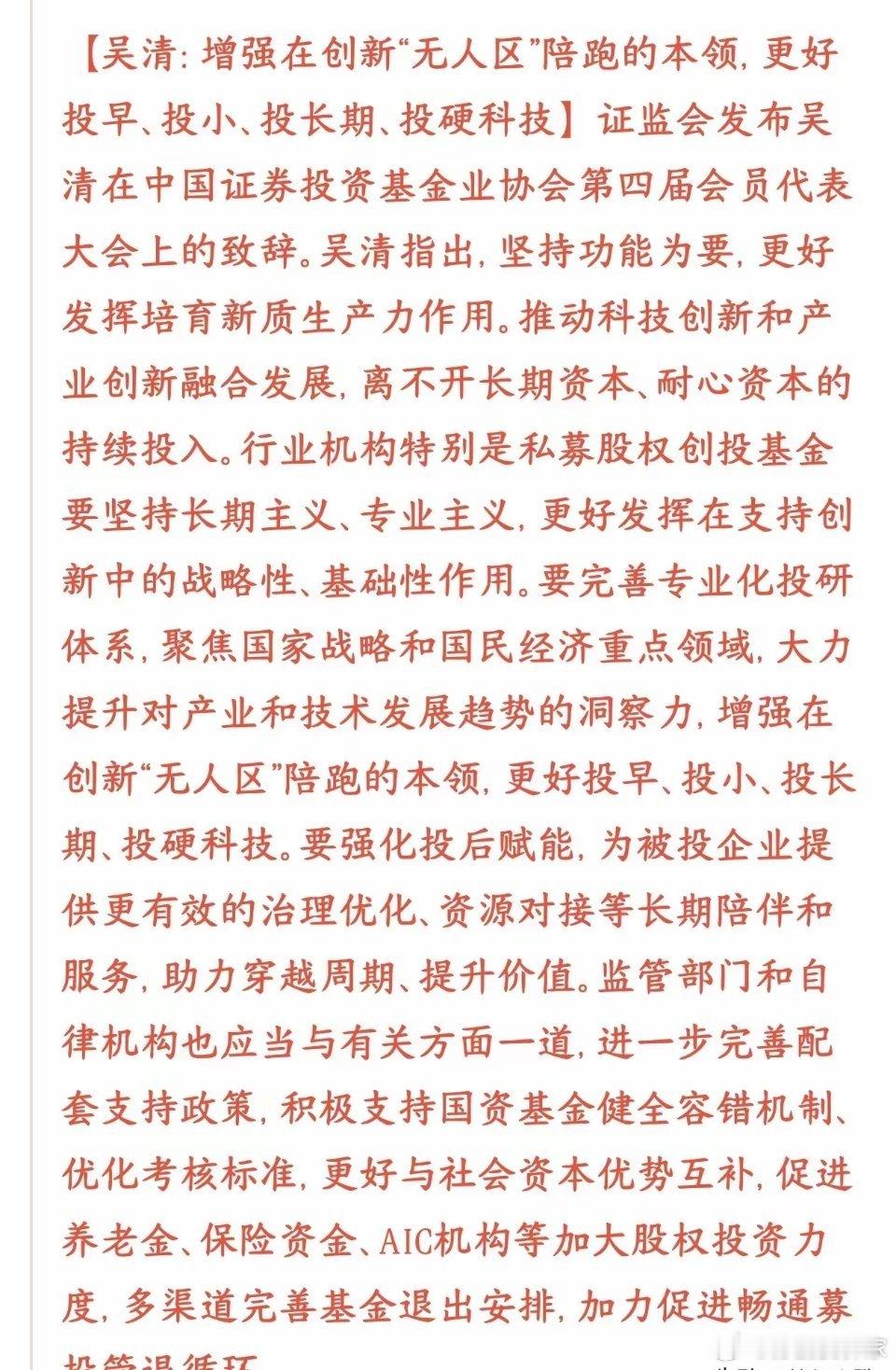

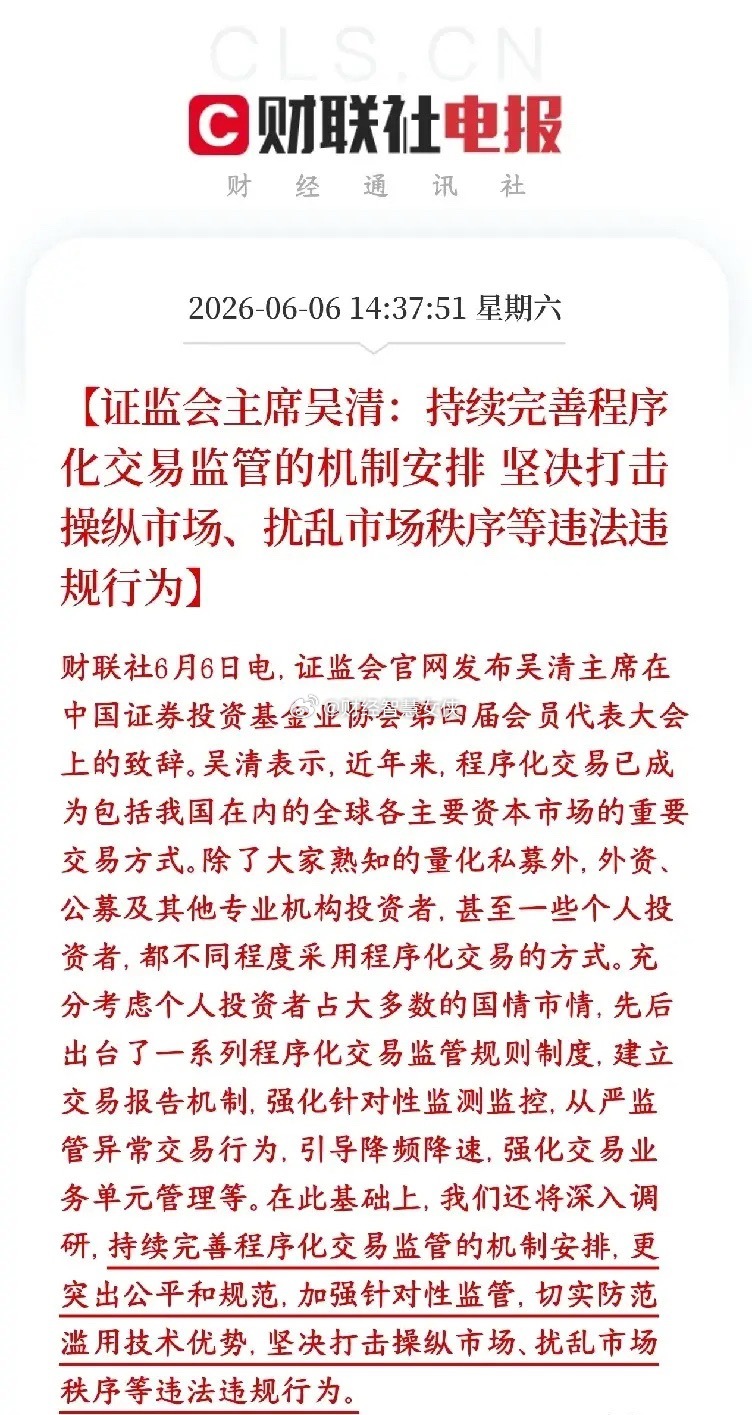

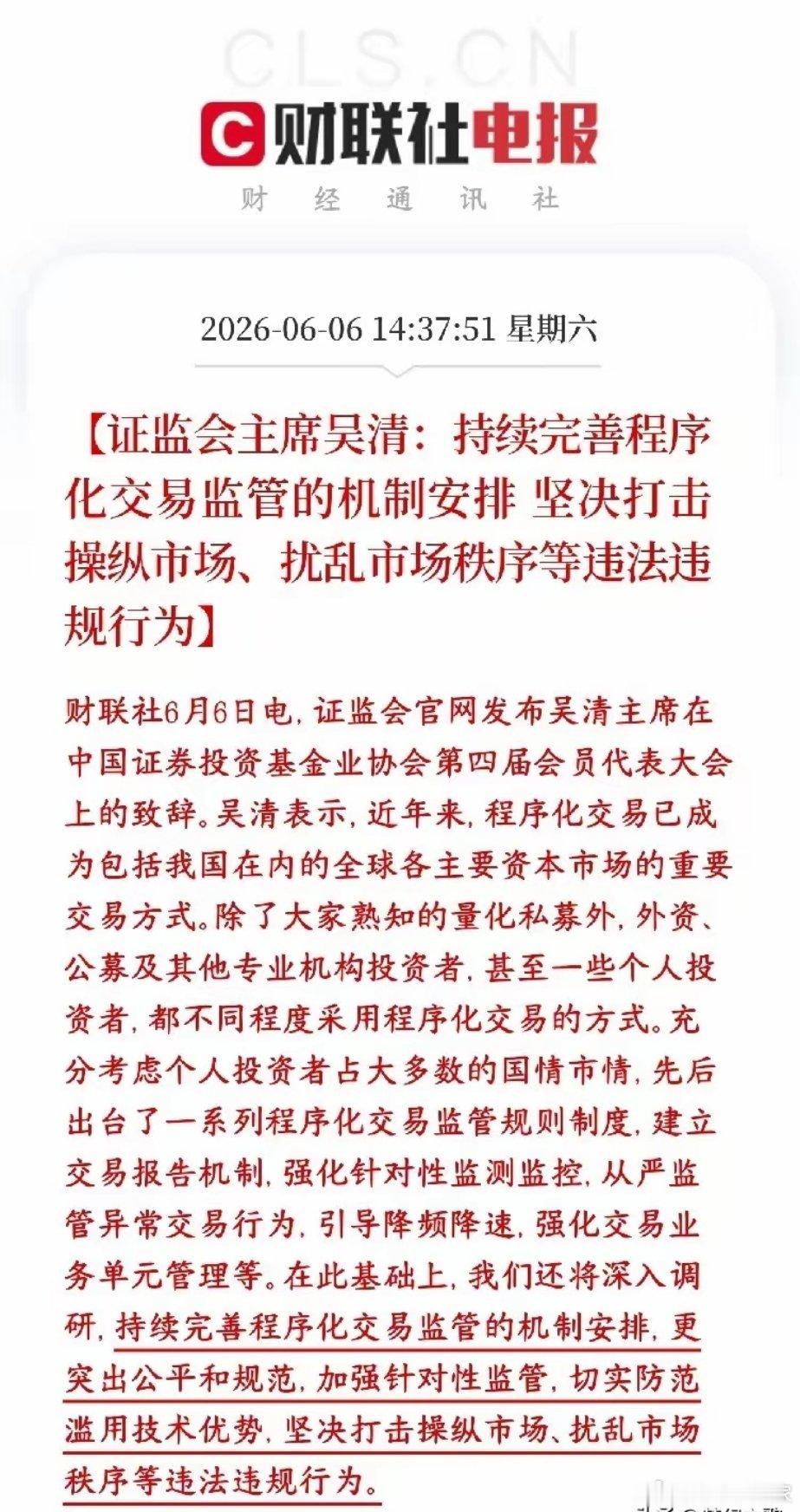

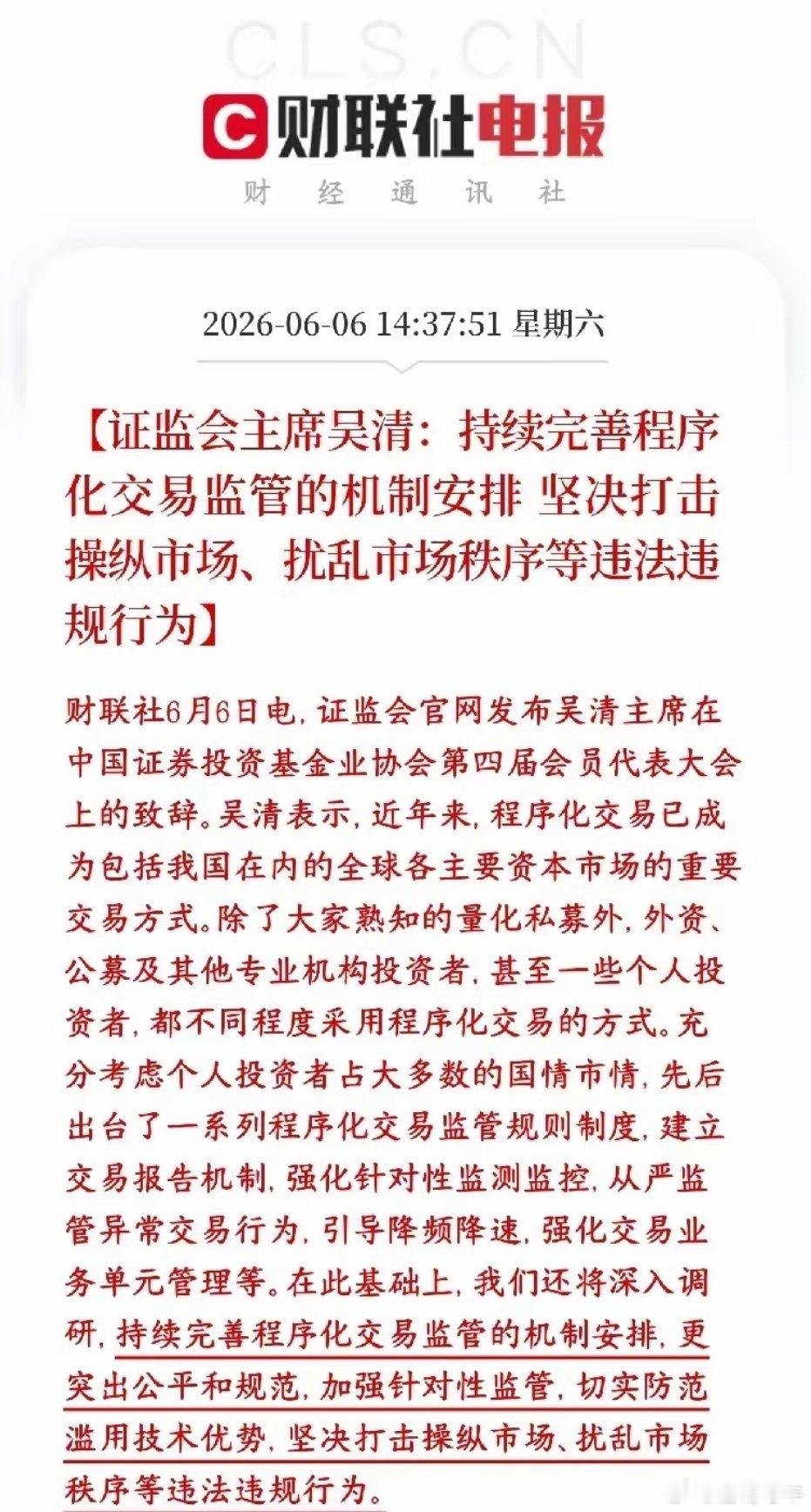

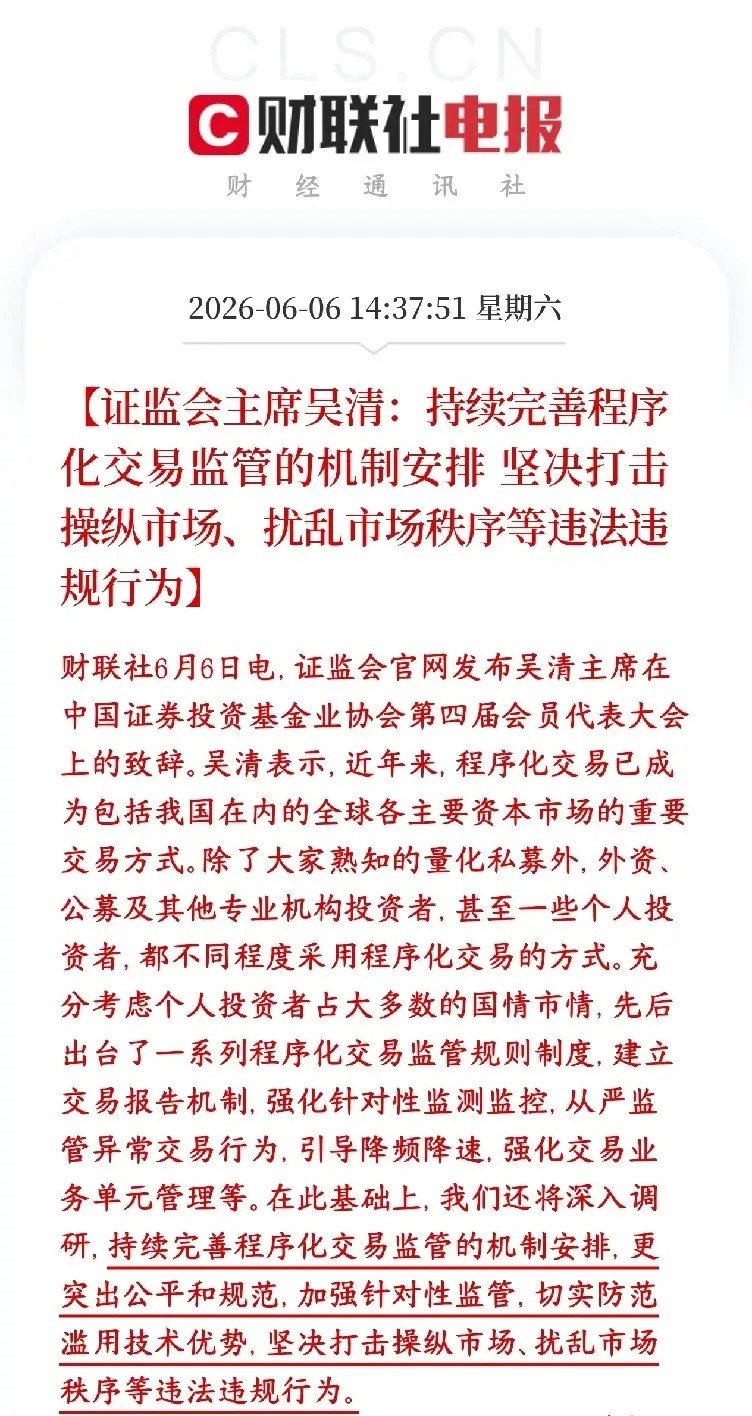

证监会发布重磅利好,终于开始注意量化程序化交易了,开始保护投资者权益量化、机器自

证监会发布重磅利好,终于开始注意量化程序化交易了,开始保护投资者权益量化、机器自动挂单买卖(量化私募、公募、外资都在用)。下单速度碾压散户手动买卖。之前已经出台规矩,机器交易要报备、交易所全天盯盘,逼着高频机器少挂单、少频繁撤单、降下单速度。接下来村里还要继续加码完善监管,核心就一件事:不能让机器靠技术优势欺负散户。利好普通散户,减少盘中莫名其妙瞬间急拉、急砸,减少机器盘中恶意收割短线散户,盘面日内极端暴涨暴跌会变少。A股散户居多,人工下单在速度、算法上远不及机器,监管限制滥用程序化优势,从制度上纠正机构靠硬件、算法碾压普通股民的不公平现状。量化可以存在,但不能靠机器优势割韭菜、搅乱盘面,后续监管只会越来越严