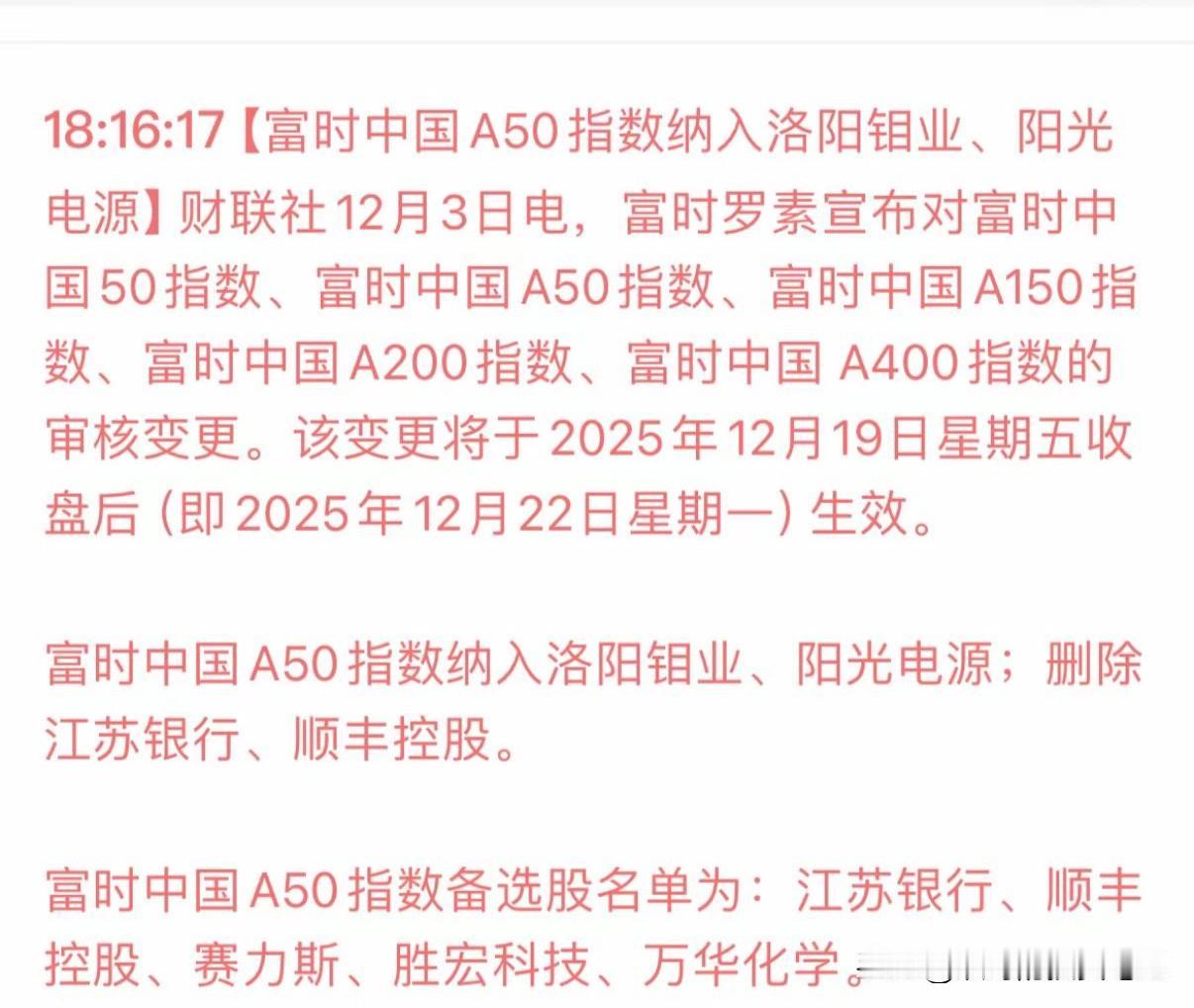

标签: 顺丰

先说顺丰王卫。他从公司账上,划出快60个亿,一张一张,从市场上往回买自家的股票。

先说顺丰王卫。他从公司账上,划出快60个亿,一张一张,从市场上往回买自家的股票。钱花出去57亿,眼看就要砸满了。结果呢?股价K线图,像断了电的心跳监测仪,一路向下,直接戳破31块。屏幕上那个绿色数字,冷冰冰地宣告着,这是十年来的最低点。三千七百亿,就这么从指缝里流走了。有人打电话去顺丰问,那边的人回了句话,说基本面在改善,是外面热钱都跑去玩科技股了,没人看我们了。这话听着,就像是考试考砸了,然后说,不是我没学好,是监考老师长得不好看,影响我发挥了。真金白银的60亿,在3700亿的窟窿面前,连个水花都没看见。说到底,当一个时代要抛弃你的时候,连一声再见都不会说。你觉得呢?

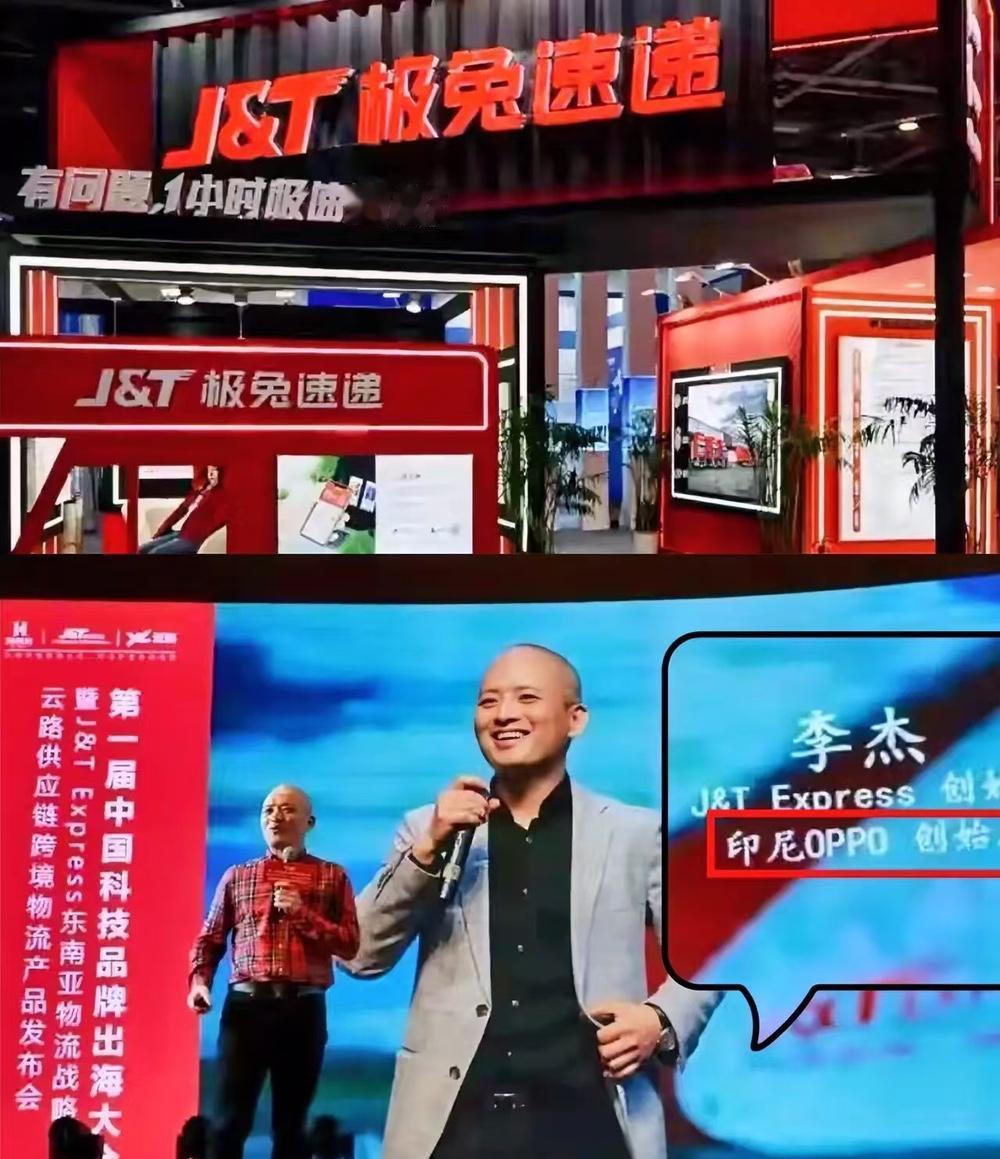

极兔速递集团,是国内的企业吗?答案:不是。极兔速递集团,大老板是中国人吗?

极兔速递集团,是国内的企业吗?答案:不是。极兔速递集团,大老板是中国人吗?答案:是的。极兔速递集团,大股东都是国内的吗?答案:不全是,国内资本为主。极兔速递集团,注册在哪里?答案:开曼。很多人看到这组答案都会懵圈,一家中国老板掌舵、国内业务占大头的快递巨头,怎么就不算国内企业了?这背后藏着资本游戏的弯弯绕,把很多人绕得晕头转向。创始人李杰是土生土长的中国人,早年在OPPO印尼分公司打拼,2015年在印尼创立极兔,2020年杀回中国市场,短短六年就冲到行业第五,2025年包裹量达220.7亿件。李杰通过AB股架构牢牢掌控公司,持股10.08%却握有55.12%投票权,这种设计让他在融资扩张时不丢控制权,也成了极兔特殊股权结构的核心。股权结构里国内资本占绝对主力,腾讯、博裕资本、顺丰都是重要股东,2026年初顺丰83亿港元入股拿10%股份,更强化了中资主导地位。但开曼注册这一点,直接把极兔的企业属性从“国内”变成“境外”。这不是极兔独有的操作,很多中国互联网和物流企业都这么干,背后是上市和资本运作的现实需求。开曼群岛作为离岸金融中心,注册流程简便、税收优惠大,还能避开不少监管限制,对想在香港或美股上市的企业来说,是性价比极高的选择。这种“中国魂、海外壳”的模式,让极兔享受了国内市场红利,又获得了国际资本青睐,2023年10月在港交所上市,市值一度突破千亿港元。但问题也随之而来,境外注册身份让极兔在国内监管中面临特殊定位,2026年6月就因安全问题被国家邮政局立案调查,身份尴尬暴露无遗。更让人纠结的是,这种模式算不算“假洋鬼子”?一边赚着中国人的钱,一边顶着境外企业身份,享受税收和监管上的便利,对本土注册的同行公平吗?极兔的案例撕开了中国企业出海与资本运作的灰色地带,很多企业为了融资和上市选择离岸注册,却在身份认同和监管合规上陷入两难。这不是简单的“爱国与否”问题,而是商业现实与制度设计的博弈。李杰和他的极兔,不过是这场博弈中最显眼的一个样本。我们该反思的是,为什么优秀的中国企业要跑到开曼注册?是国内资本市场门槛太高,还是监管环境不够友好?这些问题不解决,还会有更多“极兔”出现。极兔用短短十年从印尼小公司成长为全球快递巨头,商业模式值得肯定,但身份定位的模糊,也给行业监管和市场公平带来挑战。各位读者你们怎么看?欢迎在评论区讨论。

讲真,我觉得这个价格现在你不应该有任何的犹豫了

讲真,我觉得这个价格现在你不应该有任何的犹豫了

![阿🌺这是要掀桌子啊???别的Ultra还怎么玩???[捂脸哭][捂脸哭]](http://image.uczzd.cn/12739825477403773637.jpg?id=0)

谁懂啊!顺丰和美团这次真的戳中了快递员、外卖骑手的痛点,直接联手采购20万台华为

谁懂啊!顺丰和美团这次真的戳中了快递员、外卖骑手的痛点,直接联手采购20万台华为畅享90系列,给一线跑单小哥换新机,背后的算盘打得真叫一个精。有人以为这是巨头发善心搞福利。其实把账本摊开一算,明摆着是笔“花小钱填大坑”的效率账。现在的同城配送网,最怕出啥岔子?修路绕远都不算事,最怕的是“末端失联”。每天海量的包裹外卖满大街跑。小哥一进地下车库没信号,或者爬个老破小断了网,系统立马容易卡单。要是他们自己备的手机太差劲,跌一跤直接摔黑屏,或者电池连下午两点都撑不到,怎么办?一年下来,光超时赔付加上客诉扣款,绝对是个天文数字。一百多年前,老福特花五美元高薪雇汽车工人,图的就是稳住流水线别瘫痪。今天两大巨头掏真金白银统购物流手机,也是一个道理。专门挑那种找网狠、特别抗造的低档机型,绝不是单方面抠门省钱。人家心里有数:风里雨里跑一天,高端机那些过剩的算力根本派不上用场。防摔、抗造、大电池,才是街头实战的硬通货。这种务实的资本算计,挺对路。职场不缺轻飘飘的漂亮话。真体恤干活的人,不如直接把他们挣钱的家伙事儿弄结实点。巨头愿意砸钱升级最底层的硬件,说明总算认清了个常识:一线小哥要是连网都连不上,总部的算法再精细,最后也只能当摆设。真正的科技向善,绝不是给高管配几万块的折叠屏。而是给泥泞里打拼的人,发一把绝不卡壳的钢枪。对此,你怎么看?