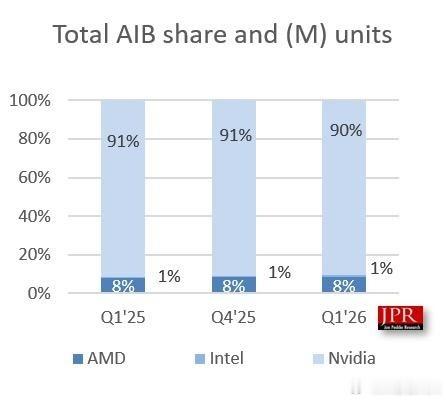

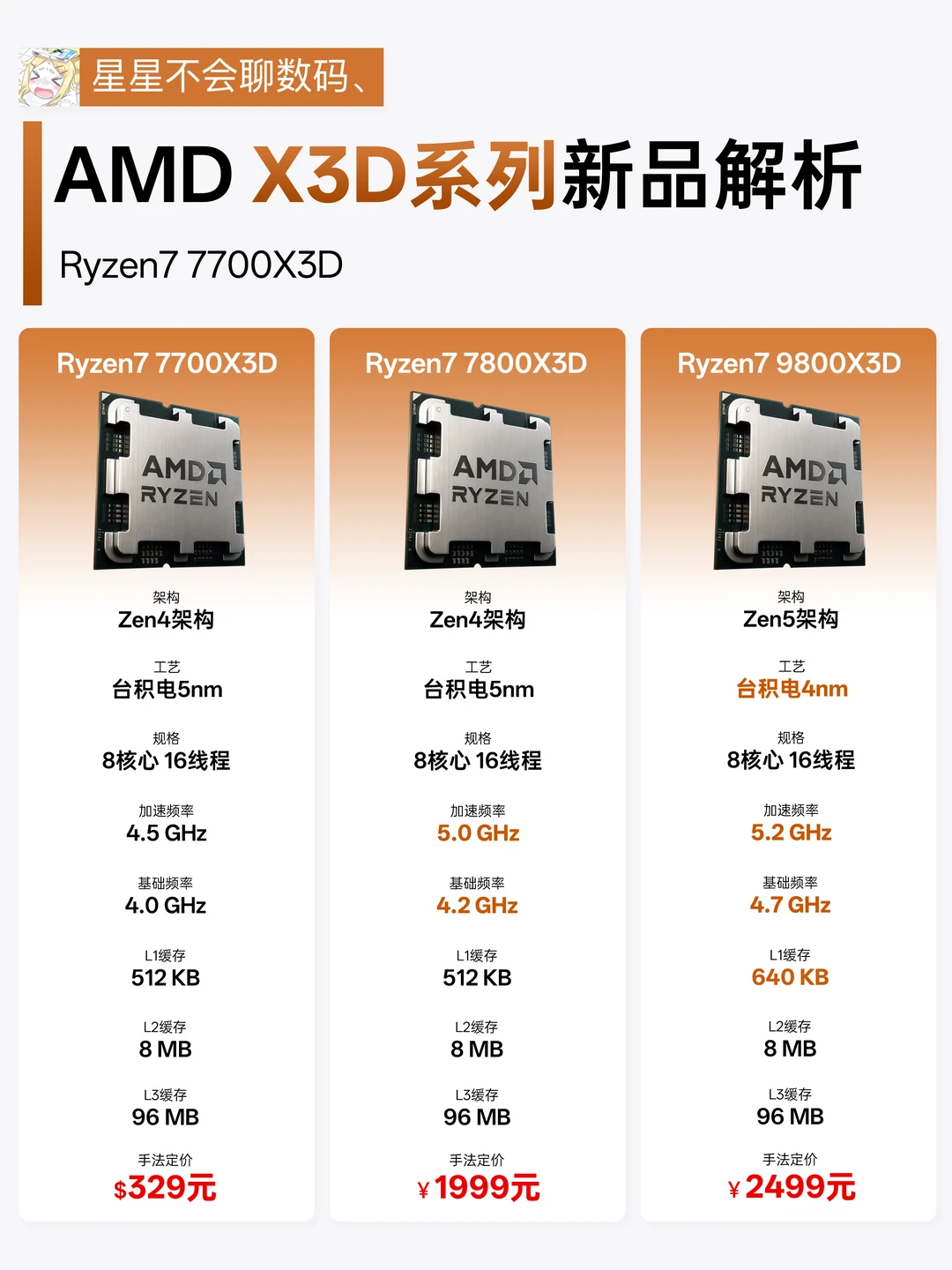

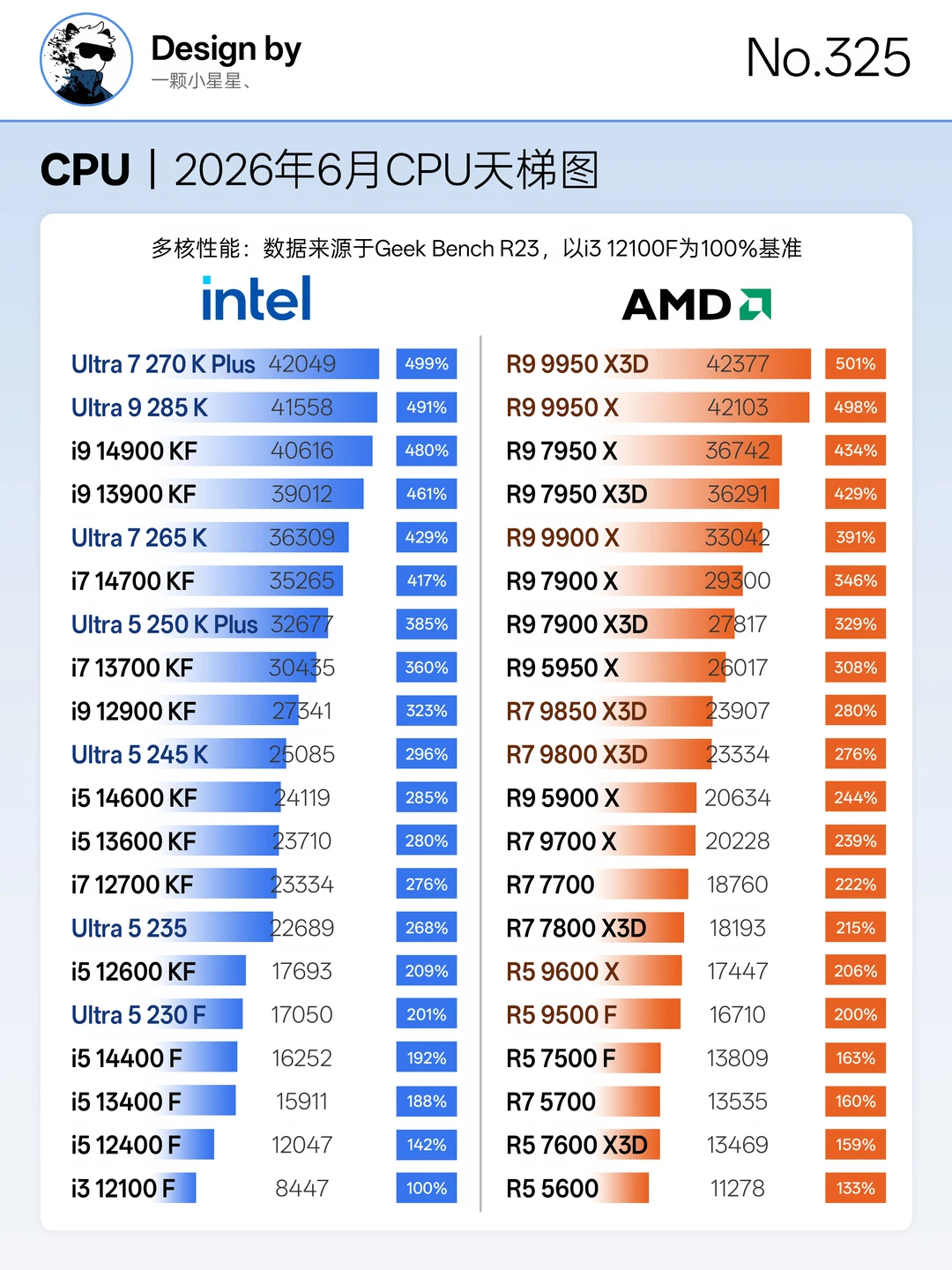

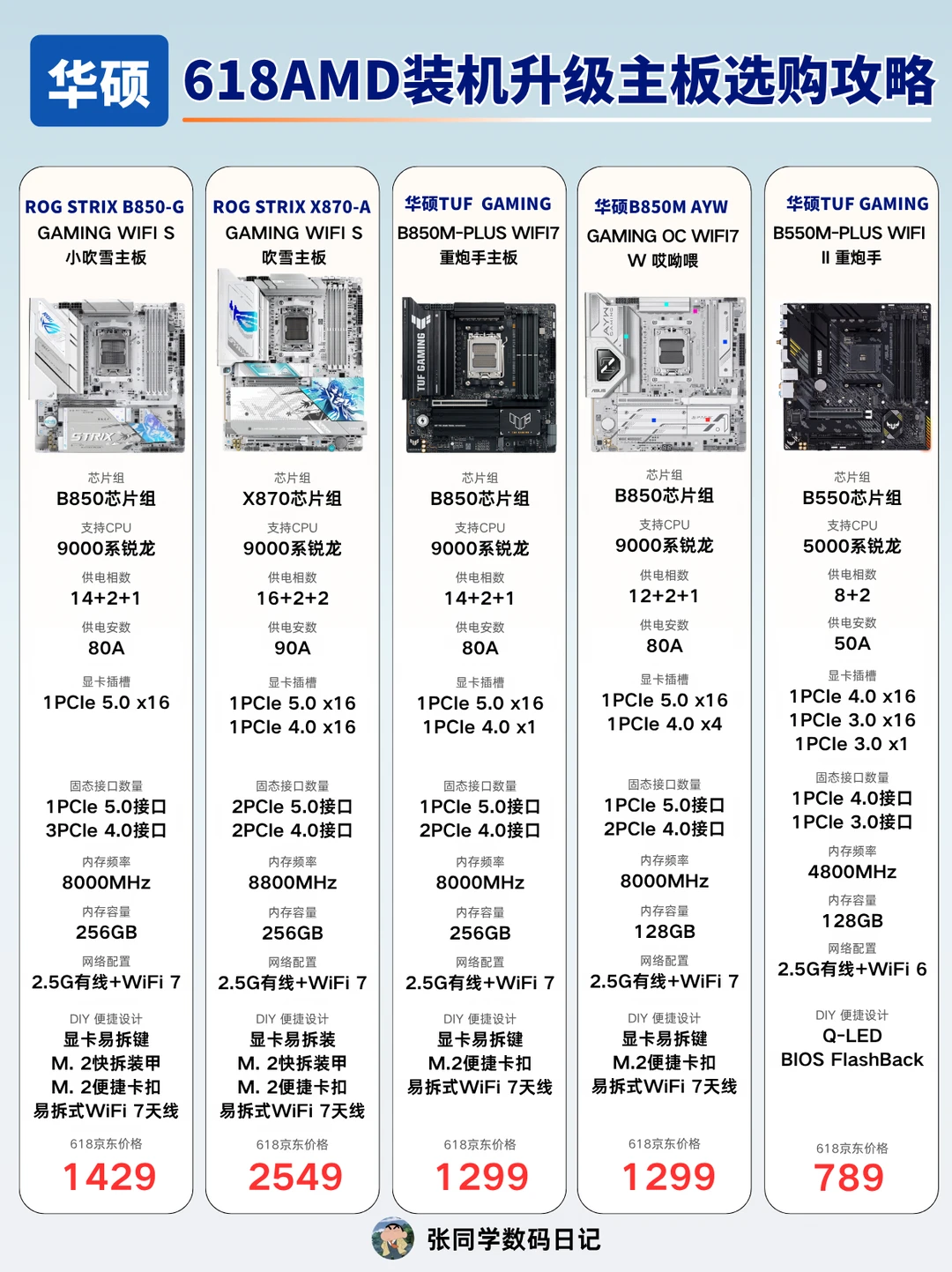

标签: AMD

很多人看不懂,Intel的GPU打不过Nvidia,CPU被AMD追着打,为什么

很多人看不懂,Intel的GPU打不过Nvidia,CPU被AMD追着打,为什么华尔街和白宫还把它当成AI的核心标的?其实大家投的根本不是现在的芯片,而是那个能印芯片的“印钞机”——晶圆厂(Fab)。现在全球尖端芯片几乎全在台积电手里,这在政治上叫“单点故障”。Intel是美国本土唯一的独苗,政府已经进场持股,这就是典型的“大到不能倒”。更深层的逻辑在于,Intel在下一代光刻机High-NAEUV上完成了“偷袭”。台积电觉得这玩意儿贵且难搞,想再观望一下,结果Intel直接包圆了ASML近两年的全部产能。这意味着在2027年左右,Intel极有可能在14A等先进工艺节点上实现反超。AI的下半场是Agentic(智能体)的天下,这类工作负载不仅吃GPU,更需要极强的通用算力支持。当台积电产能被抢光、地缘风险上升时,Intel就是全球唯一的顶级备份。这件事最讽刺的地方在于,前任工程师CEOGelsinger顶着压力砸钱买机器、盖厂房,却在果实快成熟时被嫌弃“烧钱太狠”的董事会踢出局。现在的管理层,不过是在收割前任留下的战略遗产。

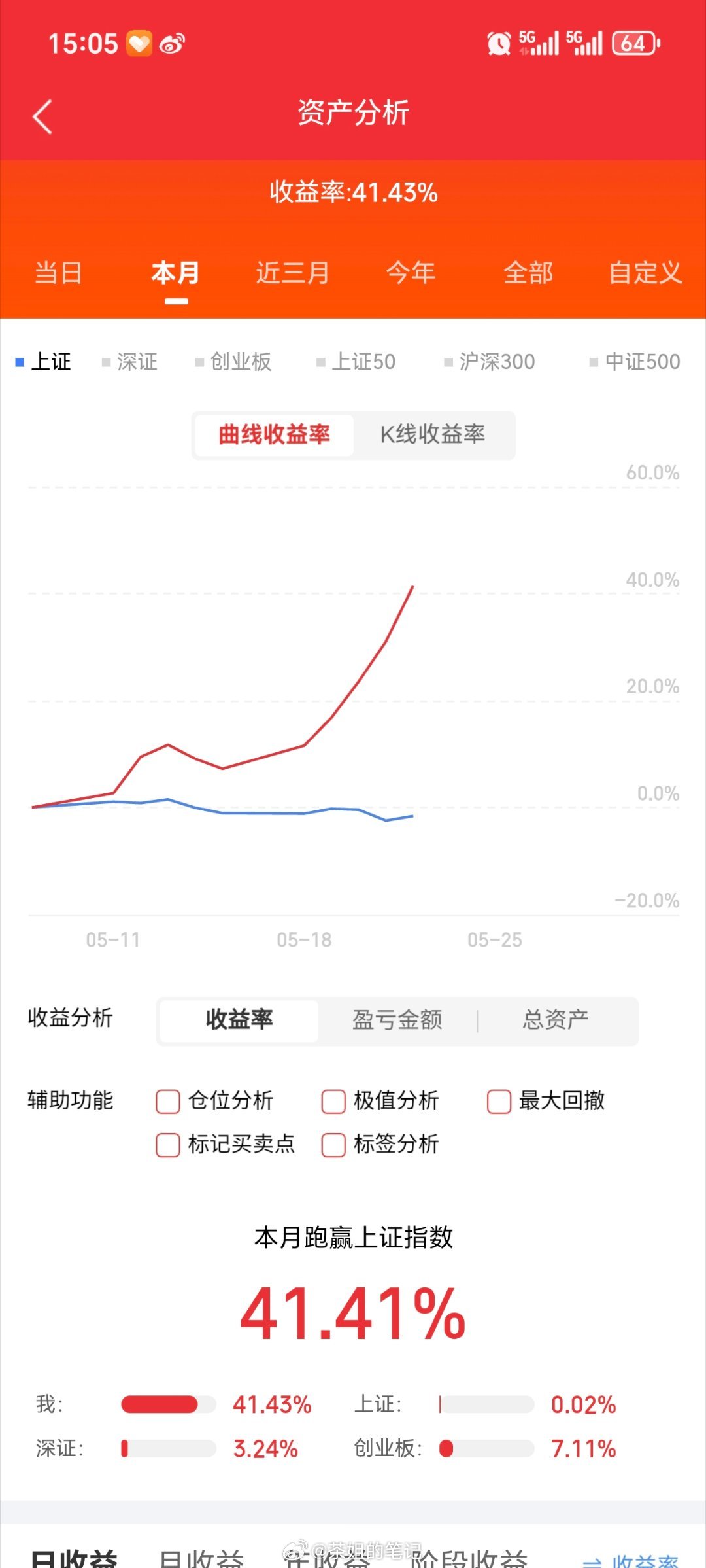

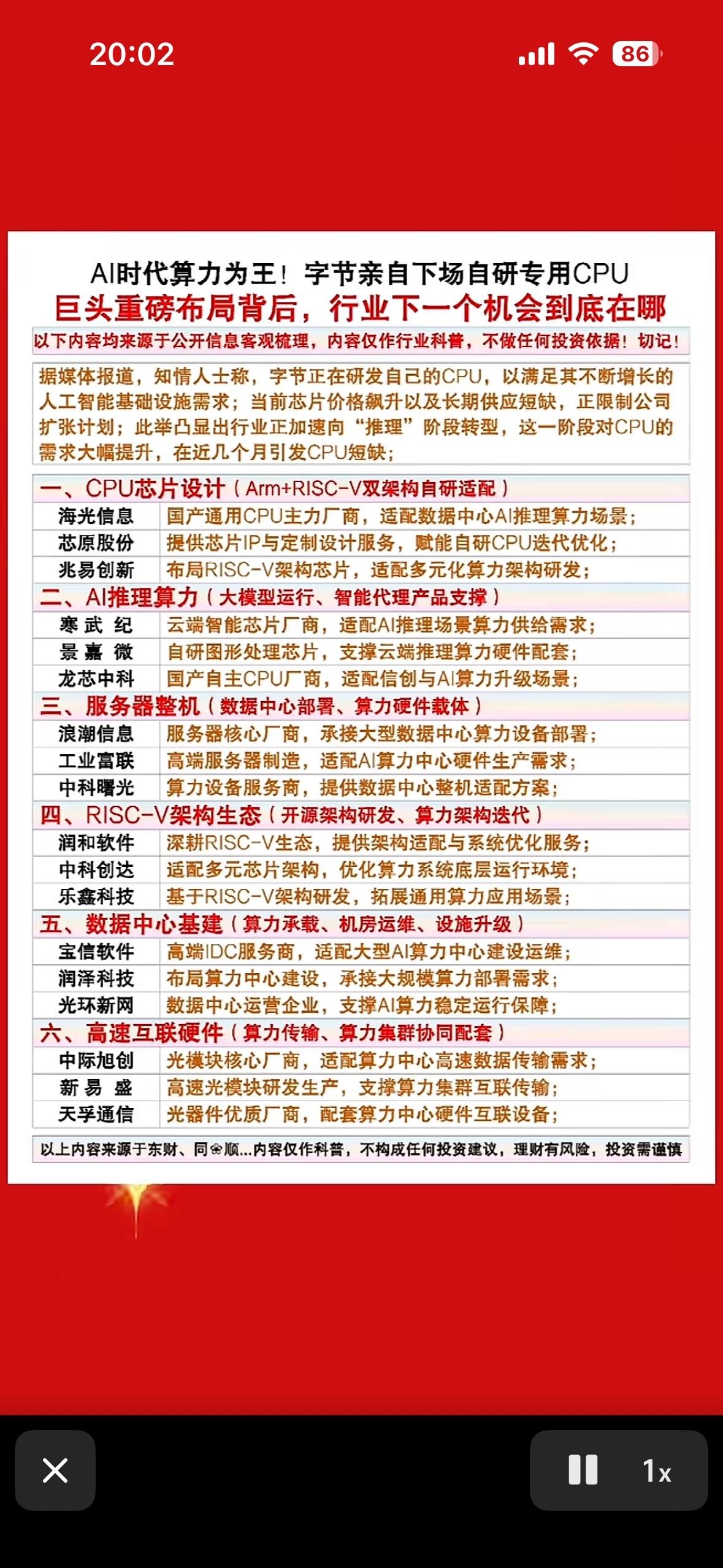

寒武纪冲向万亿市值以2025全年净利润20.59亿计算,当前静态PE≈459倍;

寒武纪冲向万亿市值以2025全年净利润20.59亿计算,当前静态PE≈459倍;以2026Q1年化利润40.5亿测算,动态PE仍超234倍。对比全球芯片企业:英伟达长期中枢PE30–50倍,AMD、海光信息仅二三十倍,数百倍估值需要未来数年利润数十倍增长才能消化。所以到底有没有超出内在价值答案挺明显的,当然如果是个全球市场另当别论。

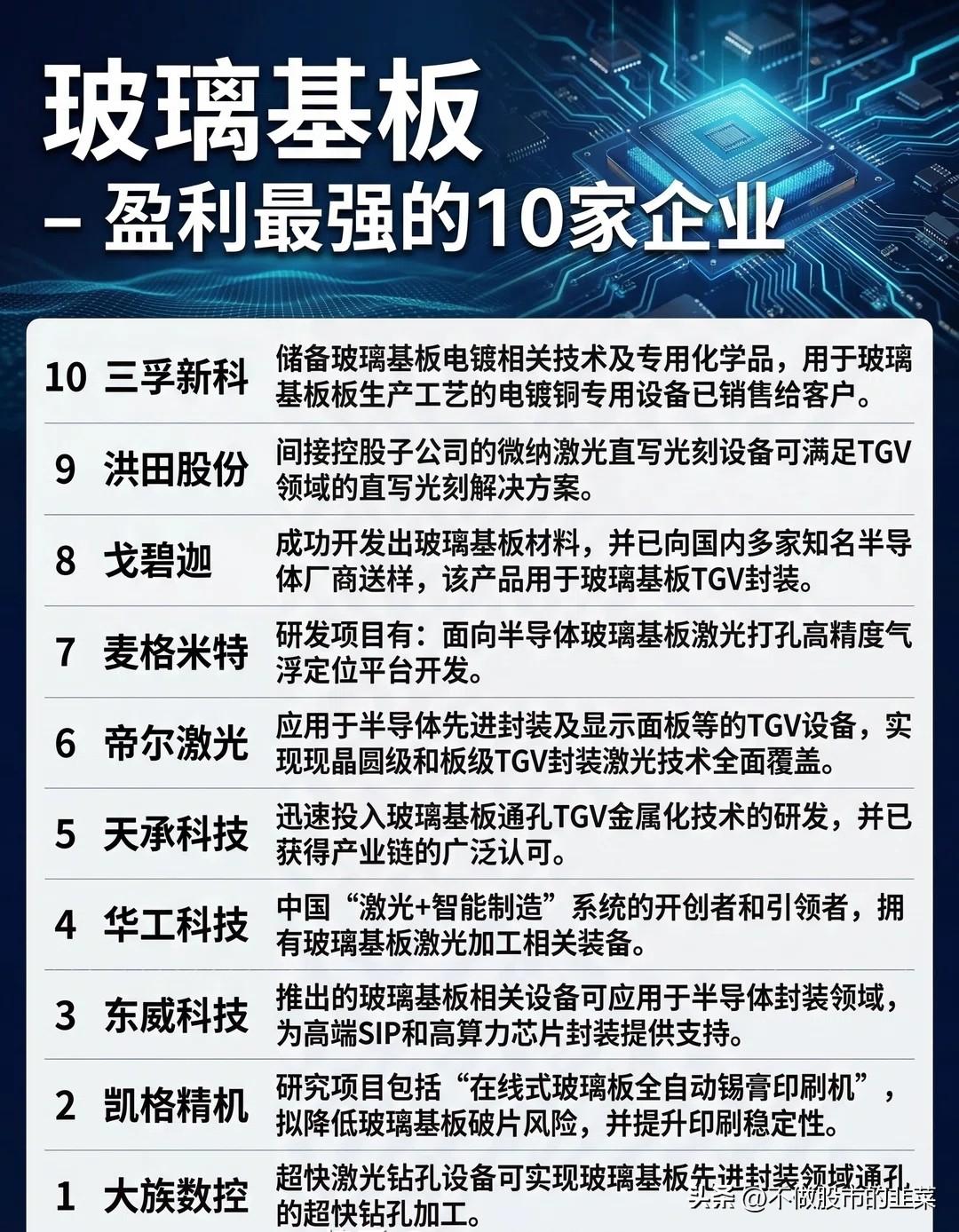

AI算力的尽头不是芯片,是材料!2026年6月12日,一则重磅信号引爆市场:英伟

AI算力的尽头不是芯片,是材料!2026年6月12日,一则重磅信号引爆市场:英伟达绕过传统供应链,直接向玻纤布、铜箔供应商锁定未来超一年的产能,甚至推进“寄售末梢”模式。这标志着上游材料已从“短缺”进入“疯狂抢占”的核爆级阶段,AI算力军备竞赛关键卡脖子材料的“卖铲人”。一、HVLP铜箔:性能瓶颈,有钱无货AI服务器向HVLP4代高速规格迁移,但能稳定量产的玩家寥寥无几。铜冠铜箔(国内唯一王者):国内唯一实现HVLP1-4代全谱系稳定量产,良率超75%,直接供货英伟达、生益科技。2026年Q1净利暴增2138%,业绩已炸裂。逸豪新材(即将突破):HVLP产品参数成熟,已获客户下单并送样,测试验证一通过,就是股价腾飞时。德福科技(全球龙头):HVLP4/5代全球供应龙头,适配IC载板,客户覆盖英特尔、AMD。Q1净利大增708.9%,全球替代空间巨大。数据铁幕:2026年HVLP4铜箔缺口已达1500吨,2027年将飙升至2500吨!三井金属等扩产如杯水车薪。二、电子布:AI服务器的“骨架”,缺口超40%没有高端电子布,就没有高频高速PCB。国际复材:全球玻纤龙头,高端电子布产能充裕,直接受益于英伟达供应链管控,量价齐升。宏和科技:超细电子布核心厂商,技术壁垒高,是AI服务器PCB的刚需材料,订单能见度已拉满。菲利华:高端石英玻纤材料供应商,壁垒极高,深度受益于上游材料国产替代浪潮。核心逻辑:英伟达亲自下场,将铜箔、电子布纳入“战略物资”管控,意味着未来两年供需缺口无法弥补。谁有产能、谁有良率,谁就掌握了印钞机!风险提示:本文仅为行业及公司分析交流,不构成任何投资建议,股市有风险,投资需谨慎。

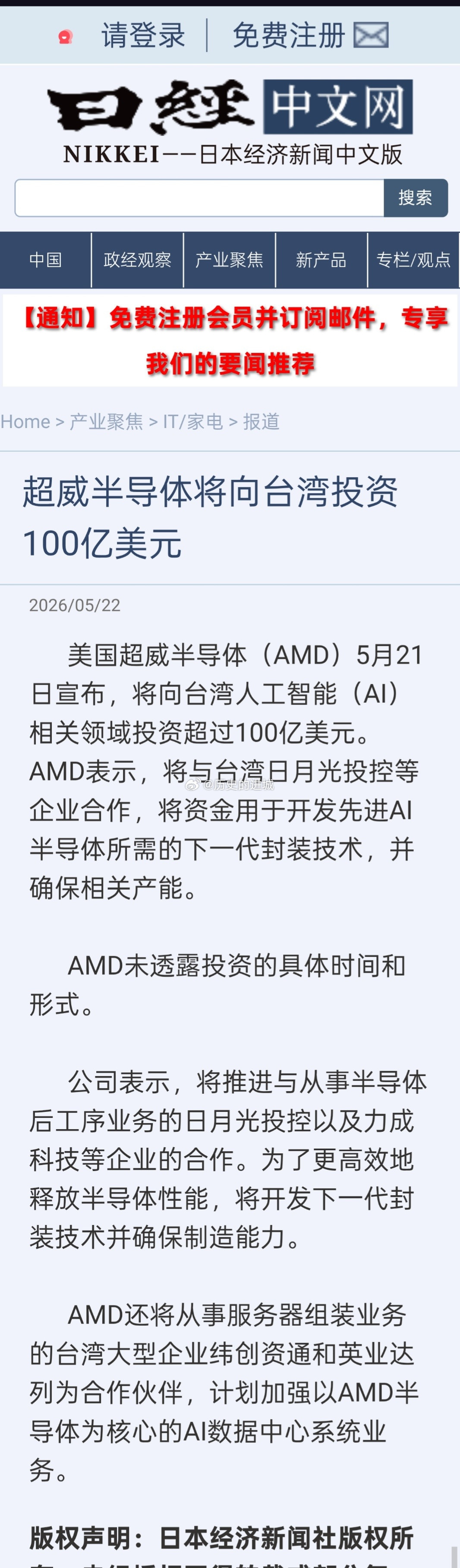

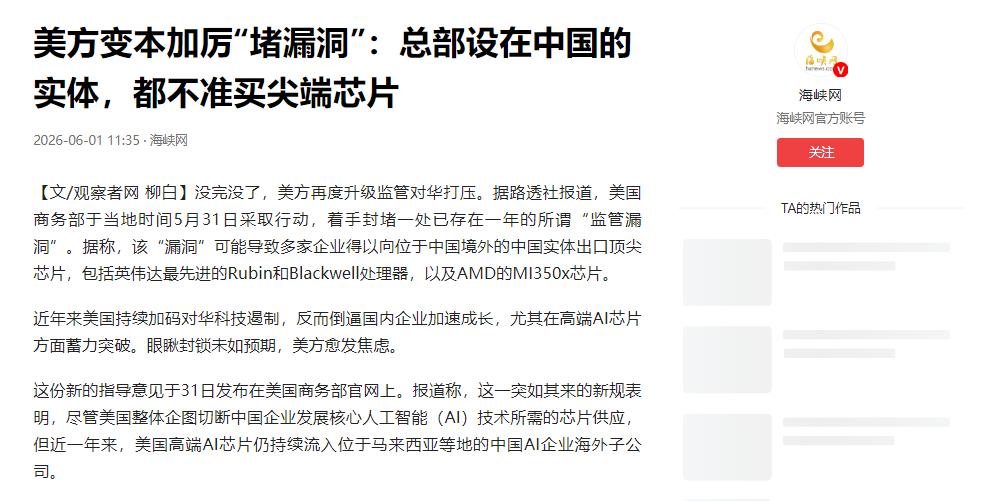

特朗普抛出了一项史无前例的芯片禁令,从今往后,不管你是在马来西亚、新加坡还是世界

特朗普抛出了一项史无前例的芯片禁令,从今往后,不管你是在马来西亚、新加坡还是世界任何地方,只要你的总部在中国,就别想买到英伟达和AMD的任何一颗尖端芯片!美国商务部2026年5月31号深夜挂出来的新规,没开发布会,没通知媒体,就这么悄无声息地落地了。可就是这份看似不起眼的文件,把过去一年中国科技企业用来续命的那条路,彻底给断了。事情得从一年前说起。2025年5月,特朗普政府刚上台没多久,为了和拜登时期划清界限,把之前那套"人工智能扩散规则"给停了。这一停,等于在出口管制的墙上凿了个洞。规则原本卡的是中国本土企业直接采购,但对于注册在海外、办公在东南亚的中国公司分支,管得相当松。这个空子很快就被发现了。马来西亚、新加坡、泰国、越南这些地方,一夜之间冒出大量中资背景的数据中心和研发机构。它们的玩法很简单:在当地注册一家公司,用海外身份去买英伟达的Blackwell、Rubin,AMD的MI350X,这些芯片堆进当地机房,然后通过跨境专线把算力调度回国内总部使用。芯片本身没动,但算力实实在在地用上了。业内传出来的数字相当惊人。这一年里,通过类似途径流向中国企业手里的高端AI芯片,累计达到几十万颗。这是什么概念?足够支撑好几座超大规模的人工智能训练集群。不少头部互联网公司、做大模型的创业公司、甚至自动驾驶领域的玩家,都参与其中。在圈内,这种操作几乎算半公开的常识,大家心照不宣,觉得既不违反明面规定,又能解决眼下算力紧缺的难题。美国商务部不可能看不见。东南亚几个国家的芯片进口量在短时间内出现异常飙升,任何稍微留意一下数据的人都能察觉问题。但官方一直没动作,直到5月31号深夜,新指南突然上线。新规写得非常明确:判定标准不再看公司注册地,也不看办公地点,而是看"最终控制方"。只要总部在中国,全球任何分支机构想买英伟达和AMD的尖端芯片,都必须先拿到美国政府的出口许可证。冲击立刻就来了。那些前一年砸下重金在海外建机房的中国企业,眼下处境最尴尬。有的项目刚投产没几个月,硬件采购清单还没走完,后续订单直接被冻结;有的大模型正在训练中途,算力断供意味着前期投入可能要从头再来;还有一些以海外算力为卖点对外提供服务的公司,业务模式当场失效。要理解为什么这件事影响这么大,得知道这些芯片到底是什么东西。它们不是普通的电脑配件,而是当下训练人工智能大模型最核心的硬件。一颗Blackwell的算力,抵得上前几代产品好几十颗。训练一个千亿参数的模型,用顶尖芯片几周就能搞定,换成性能差一档的,可能要拖到几个月甚至半年。在这场全球人工智能竞赛里,算力差距直接等于时间差距。过去英伟达在中国人工智能芯片市场拿下过半份额,AMD虽然占比小一些,加起来也接近六成。中国企业对这两家的依赖程度不用多说。黄仁勋自己也公开抱怨过,出口管制让英伟达丢掉了上百亿美元的中国市场收入,连带美国财政也少了一大笔税收。但另一面也得看到。封锁这件事,从拜登政府开始就没停过,中国本土的芯片产业反而在压力下加速了。华为昇腾系列去年在国内市场的出货量突破了八十万张,市场份额超过两成。寒武纪、壁仞、摩尔线程、海光这些公司也都在各自的赛道上往前推进。中芯国际的先进制程、长江存储的存储芯片、以及国产光刻设备的进展,过去两年的速度比此前十年都快。当然,现实差距客观存在。国产芯片在单卡性能上和最新一代英伟达产品还有距离,更关键的是软件生态——CUDA这套体系积累了快二十年,国内的替代方案还在追赶阶段,开发者迁移需要时间和成本。短期内,那些被迫切换硬件平台的企业,效率下降、训练周期拉长、技术路线调整,都是绕不开的代价。从更长的视角看,这次禁令的真正意义可能不在于堵住了一个漏洞,而在于它彻底改变了博弈的逻辑。过去中国企业还能通过迂回方式接触到最前沿的硬件,现在这条路被关死了,要么等许可证,要么自己造。前者基本无望,后者就是唯一选项。换句话说,外部封锁越彻底,内部自主的紧迫感就越强,资本和人才向国产芯片产业聚集的速度也会越快。这件事说到底反映出一个现实:核心技术永远不会通过买卖获得,能买到的从来都不是最先进的那一档。美国这一年来的政策反复,从严管到松绑再到精准打击,看似在调整策略,本质上是在确认一件事——人工智能时代的算力优势,他们不打算分享。对中国企业来说,眼下的痛是真的痛,几亿几十亿的海外投入可能瞬间贬值,研发节奏被迫调整。但把时间拉长,被逼出来的产业链可能比依赖进口时更牢固。当年手机芯片走过的路,现在轮到人工智能芯片重走一遍,过程不会轻松,但方向其实已经清楚了。封锁带来的阵痛是阶段性的,而自主能力一旦建立起来,就是长期的。这场较量比的不是谁更狠,而是谁更能扛、谁更能熬。

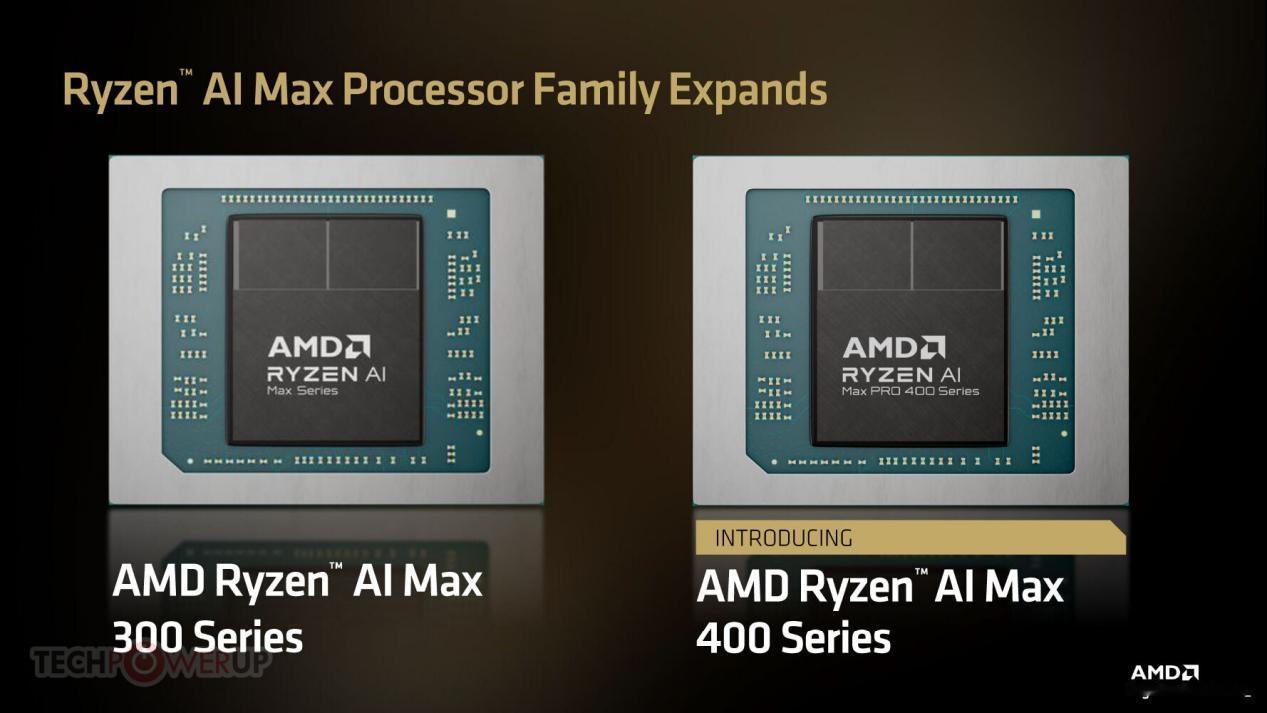

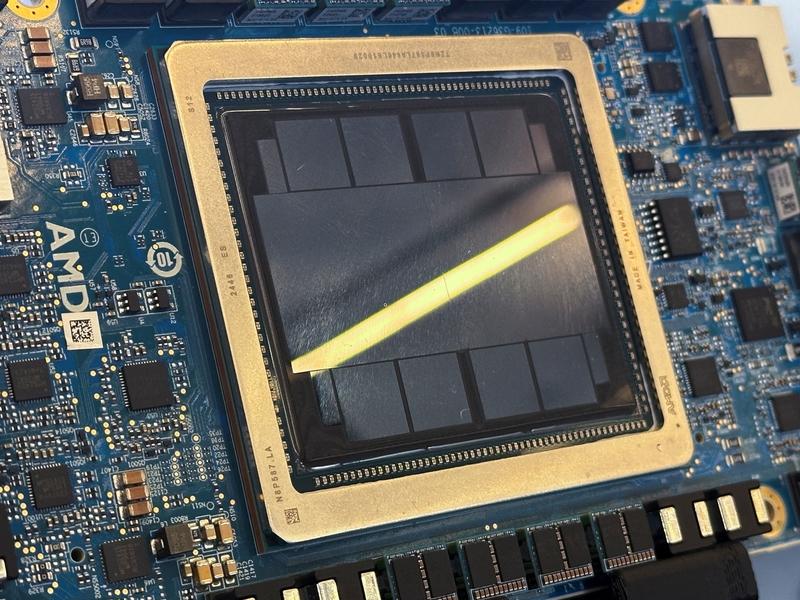

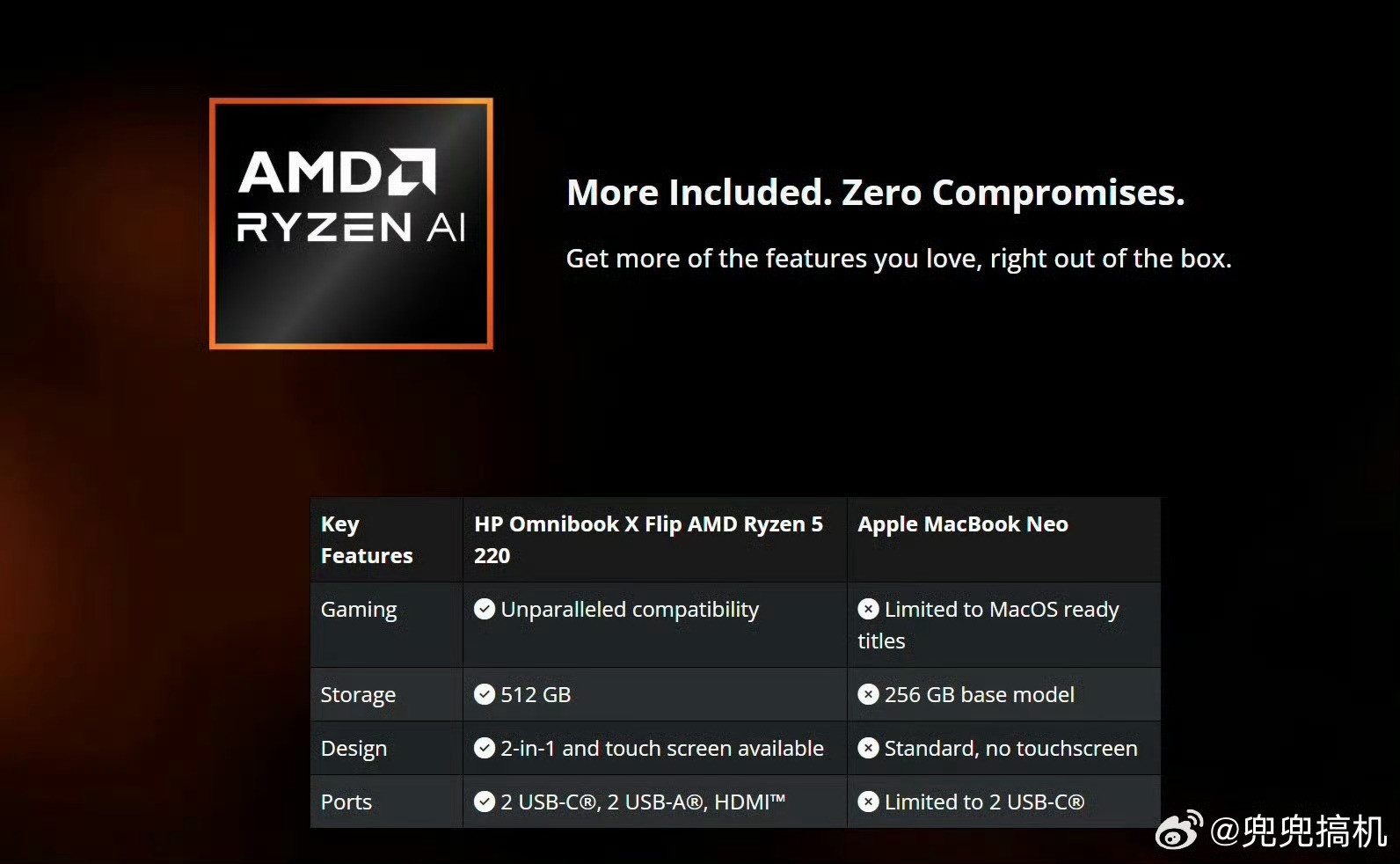

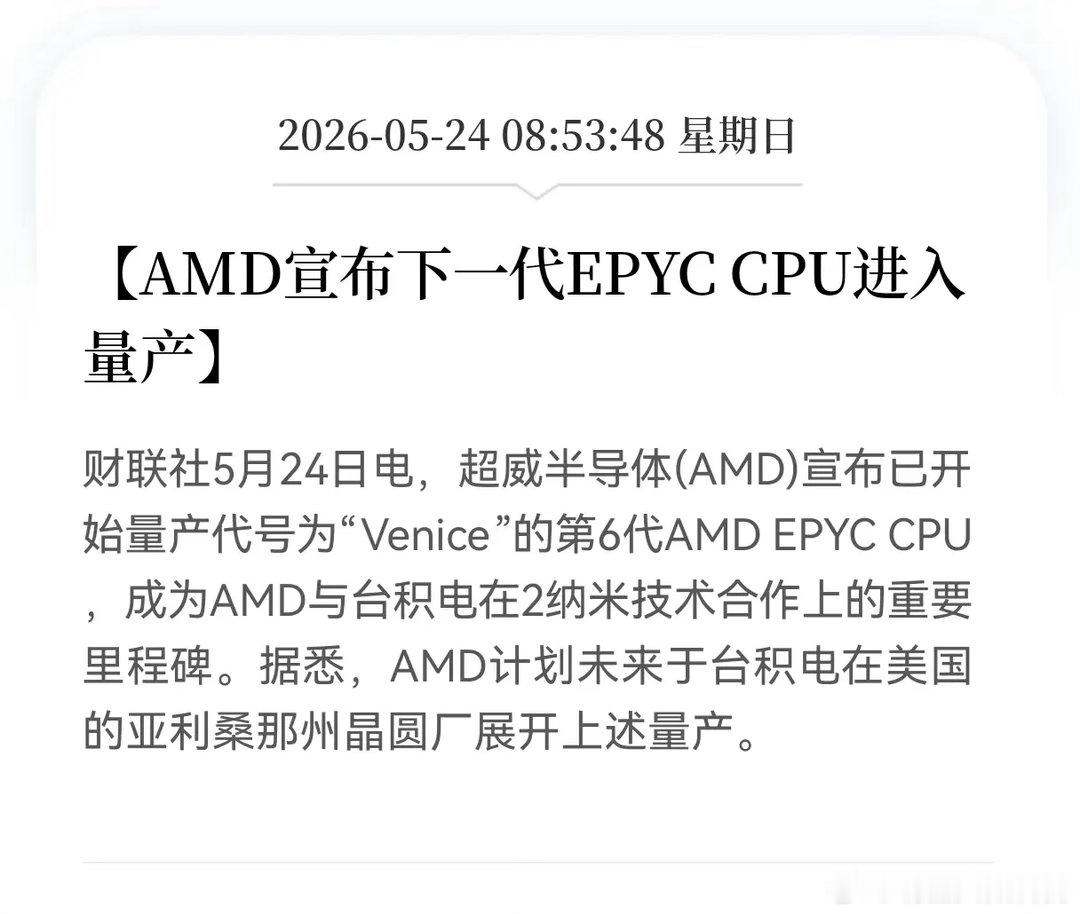

【#AMD下一代EPYCCPU量产#】据财联社消息,5月24日,超威半导体(AM

【#AMD下一代EPYCCPU量产#】据财联社消息,5月24日,超威半导体(AMD)宣布已开始量产代号为“Venice”的第6代AMDEPYCCPU,成为AMD与台积电在2纳米技术合作上的重要里程碑。据悉,AMD计划未来于台积电在美国的亚利桑那州晶圆厂展开上述量产。孕育出“通通”的通研院,创建于2020年,是本市聚焦通用人工智能领域建设的新型研发机构,由人工智能专家朱松纯教授担任院长。而“通通”的面世,展现了中国通用人工智能从“跟跑”向“并跑”乃至部分领域“领跑”的跨越。