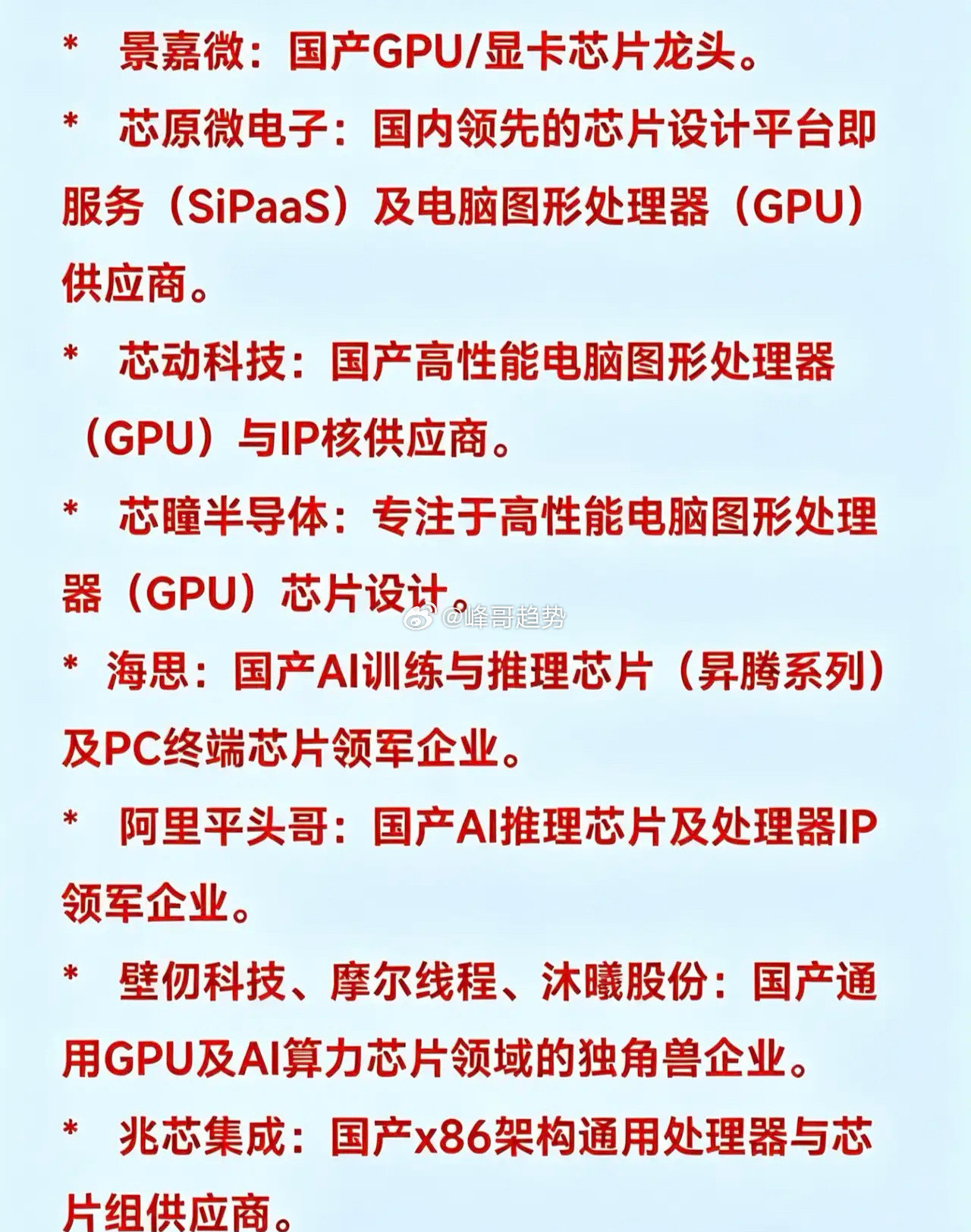

标签: GPU

科技行情结束没有?6月怎么走?昨天,英伟达那边传出了大消息,那就是不只想只卖CP

科技行情结束没有?6月怎么走?昨天,英伟达那边传出了大消息,那就是不只想只卖CPU了,要全面进军PC市场。以前英伟达在PC产业链中扮演的是独立显卡供应商,是被整机厂商请进去的,现在英伟达是想将GPU、与AI单元整合为单颗SoC,直接向一些电脑厂商出手心脏,大家应该明白了吧,目前苹果的MAC系列就是走的这条路,如此看来英伟达是想将人工智能未来与PC直接联系起来,并且颠覆现在的W系统。目前科技行业本身就很敏感,特别是人工智能领域几乎每天都有迭代的消息出现,对于英伟达上个周末放出的这个大招,估计今天在市场会有一定的炒作效应,科技板块与传统领域最大的区别在于,当一个新的事物要出现的时候,市场资金往往会率先给出炒作溢价,看看今天哪些板块会有表现吧。说到这里,对上个周末的消息面做一个回顾,大家最关心的便是科技行情到底有没有结束,比如说芯片、人工智能等,从我的理解角度看,科技行情当然没有结束了,只是接下来选择会越来越难了,因为大家所了解的一些行业,目前因为过热而带来的被降温的情形,比如说芯片就很典型,上周五直接重挫5%,加上上周末两大大模型未来要上市的消息,很显然这是改变科创板的供给,这种情形下短期内调整的概率就比较明显了。科创板仅仅是一个典型代表,之前被大幅度炒作过的科技股,我觉得接下来都有被降温的可能,即便没有消息面影响,参与炒作的资金也会有自我调整的动作,应该说资金会从高位流向低位的潜在迭代的板块,或者说依然在科技板块,而炒作的方向会发生改变,估计这个面会越来越窄,6月份的科技行情大概率真不如以前了,难度变得更大。既然如此,很多人问为何不切换到低位板块上去呢?我依然觉得这种概率很小,原因有两方面:其一,科技是一条大主线,这是产业趋势所决定,是基本面因素推动的,即便是芯片出现调整,其他的细分领域未来也有表现的可能,只要科技这条主线不变,资金就不会轻易的去低位板块;其二,低位板块的老登们大部分业绩比较差,成长性几乎很难形成对市场的影响力,即便是一些大型的企业业绩持续保持稳定,而这些只有在市场趋势出现逆转,风险加大的时候,是被资金当成避险效应,很难在一个正常市场格局下发挥主导效应。从这个角度来说,目前不要觉得科技板块位置高了,就轻易的做出离场的决定,目前唯一劣势的点在于之前的大幅度上涨,我想市场经历一段时间的消化之后,资金还是会对科技板块给予积极的关注,因为这些行业无论是业绩还是成长性都受到资金的关照,关键是给我最大的感触在于,人工智能时代才刚刚开启,AI应用还没有大面积到我们的生活中,这个时候就对行情有悲观的想法,确实有点不切实际。至于指数层面,我觉得还是要看4000点到4100点这个区间内的震荡,只要这底线能被守住,市场就不会缺少机会。免责声明:文中内容仅供参考,不构成任何操作建议或提示,股市有风险,投资请谨慎!

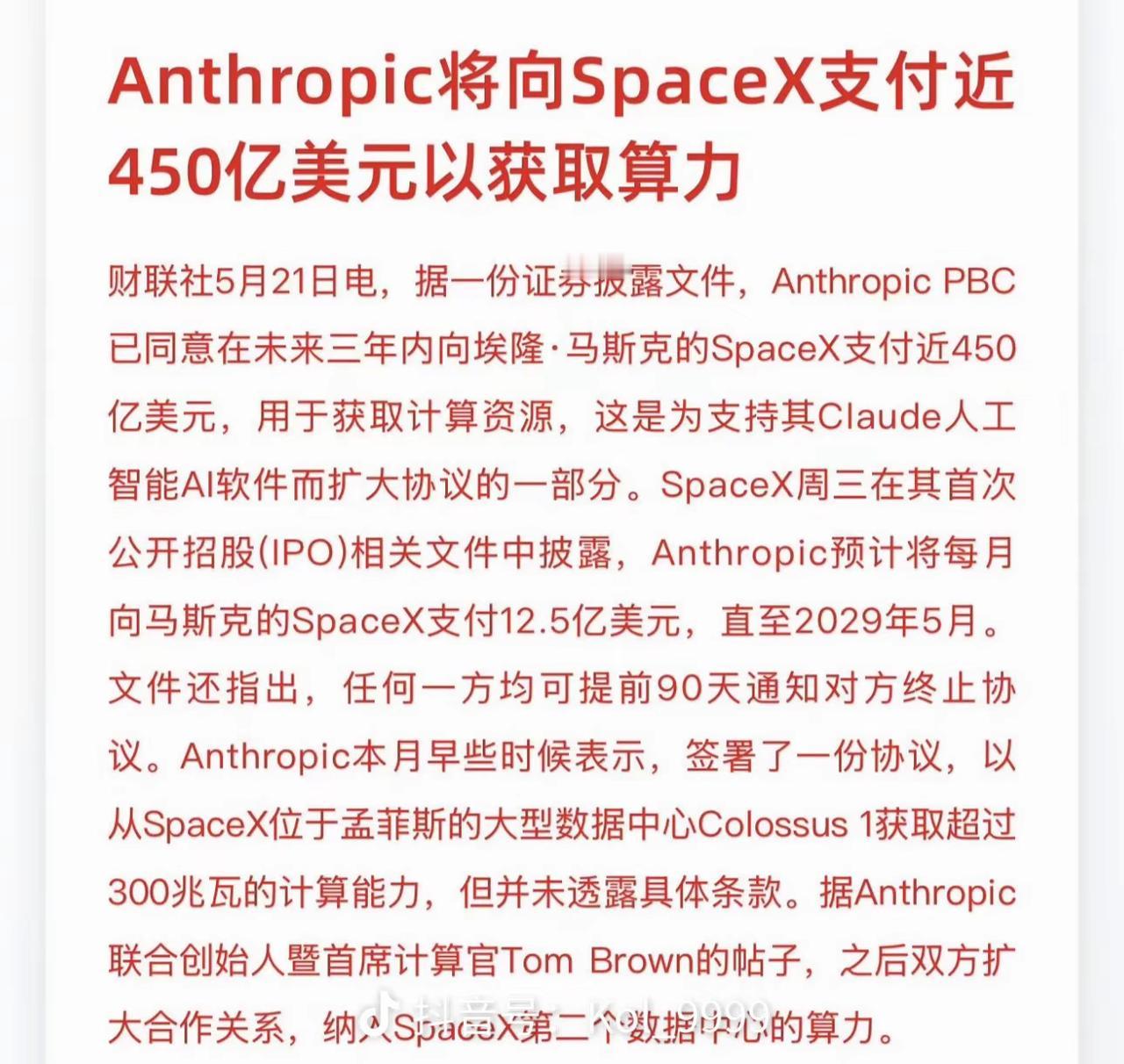

周末大利好!谷歌TPU迎360亿史诗级大单!概念股名单曝光(最新)本文仅为个人观

周末大利好!谷歌TPU迎360亿史诗级大单!概念股名单曝光(最新)本文仅为个人观点分享,不构成任何投资建议。市场有风险,投资需谨慎,所有操作盈亏自负。这个周末,AI科技圈炸出史诗级产业利好:一笔360亿美元TPU超级融资落地,谷歌TPU赛道直接被注入千亿级强心剂,国内整条TPU配套链迎来全新业绩爆发点。一、360亿TPU超级融资,到底是什么?5月29日,阿波罗+黑石联合宣布:牵头筹备360亿美元专项融资,全部用于Anthropic向谷歌采购定制TPU芯片。担保方:博通(TPU联合开发+供货+担保)规模:约2500亿人民币,私募信贷史上顶级、芯片专项融资史上最大总量:超100万颗TPUv7,全球首个超大规模TPU算力集群,服务Claude大模型训练+推理模式:资管出钱→买TPU→租给AI公司→芯片厂供货维护→巨头担保完美解决行业两大痛点:1.大模型训练烧钱太快、现金流压力极大;2.轻资产AI公司无抵押、银行贷不到大钱。资本用真金白银投票:TPU路线被高度认可,规模化落地正式开启。二、TPU为什么能撼动英伟达GPU霸权?过去几年,高端AI算力基本是英伟达GPU一家独大,弊端很明显:贵:高端GPU单价高,中型集群成本数十亿;功耗高:数据中心电费、运维常年居高不下;产能紧:台积电顶级制程被锁定,一芯难求。谷歌TPU(张量处理器):专为大模型训练/推理定制,砍掉冗余、全力做AI运算。成本:同等算力下,比GPU便宜30%-40%;功耗:直接减半,大幅降数据中心运营成本;效率:大模型训练/推理更适配、性价比更高。Anthropic弃GPU、重仓TPU,不是个案,是拐点:AI芯片正式告别英伟达一家垄断;进入GPU+TPU+定制ASIC三足鼎立时代;国内供应链摆脱单一绑定英伟达,打开全新增长曲线。三、TPU产业链:A股核心受益环节+公司(按刚需排序)1)光模块(最直接、最先爆)中际旭创:谷歌1.6TDR8光模块独家,800G份额60%-70%,TPU集群“光连接心脏”光库科技:谷歌OCS光交换机核心代工,份额超70%2)PCB(算力板核心)沪电股份:TPU主板核心供应商,份额30%,30-40层高阶板主力深南电路:TPUv7高端板,份额10%-15%3)芯片封装+服务器代工长电科技:国内唯一谷歌审核通过,TPUv7/v82.5D/3D高端封装工业富联:谷歌TPU服务器核心代工,月产数百组算力机柜4)液冷散热(高功耗刚需)英维克:谷歌CDU液冷龙头,北美市占40%+,TPU机柜液冷1/4份额高澜股份:谷歌+英伟达双认证,冷板+浸没式双路线5)电源管理(高稳定刚需)新雷能:TPU一次/二次电源,锁定数亿美元意向订单欧陆通:谷歌服务器一次电源核心供应商6)配套辅助澜起科技:内存接口芯片龙头,适配TPU高速传输立讯精密:TPU服务器高速连接器+结构件四、行情节奏:短期、中期、长期怎么看短期(1-2周):资金优先冲光模块、液冷,刚需最强、认可度最高;中期(1-3个月):从消息炒作→业绩兑现,有实单、能落地的龙头走独立行情;长期(半年+):TPU持续抢GPU份额,订单→业绩→估值正向循环,深度绑定谷歌、有独家供货权、技术壁垒高的龙头吃最大红利。五、最后总结:算力无限,电力/算力硬件有限五月炒GPU/光模块,六月主线切TPU+算电协同,不是玄学,是AI产业周期+供应链重构的必然。360亿融资+百万颗TPU,不是短期炒作,是全球AI芯片格局改写的拐点。国内供应链终于迎来不依赖英伟达的第二增长曲线,从光模块、PCB、封装到液冷、电源,全链受益、增量明确。风险提示:以上为公开信息梳理,不构成投资建议。AI板块波动大,理性看待利好,不盲目跟风。

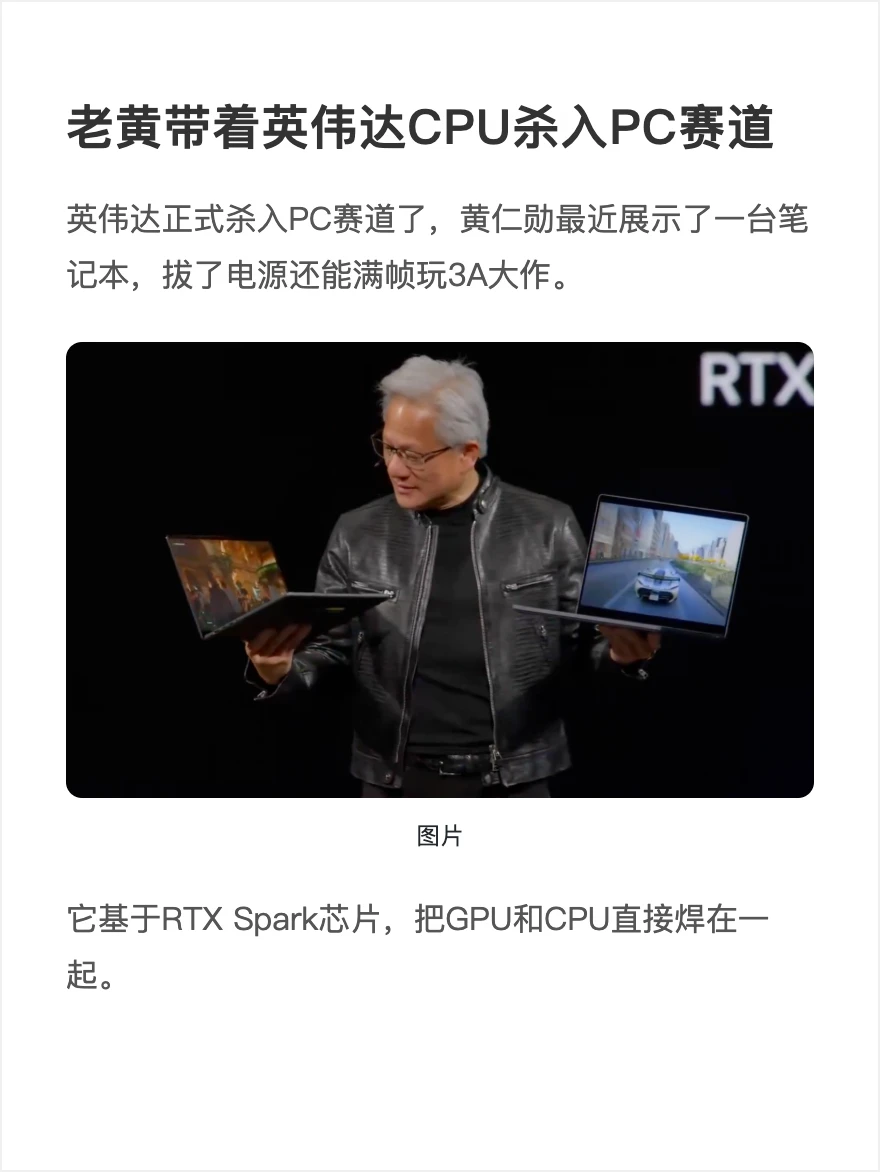

英伟达要放大招了,ai笔记本要开售了英伟达+Windows+Arm全新pc要开售

英伟达要放大招了,ai笔记本要开售了英伟达+Windows+Arm全新pc要开售了,这次变革的核心,是英伟达与微软共同预告的、基于Arm架构的全新PC处理器。cpu、gpu、ai统统塞进一个芯片。英伟达自研Arm架构处理器N1X具有超强性能:N1X处理器采用台积电3nm工艺,拥有20核异构CPU(10大核+10小核),最高主频达4.0GHz。旗舰级图形:集成了基于Blackwell架构的GPU,拥有6144个CUDA核心,图形性能直接对标桌面级RTX5070独显。AI算力爆表:支持180-200TOPS的AI算力,完美适配微软Copilot+AIPC标准,能在本地流畅运行大模型和离线AI任务。到时候可以想象,办公将会变的更加轻松,各种word、Excel、ppt用的飞起,首批将在戴尔首发,后续联想、微星也将考虑搭载

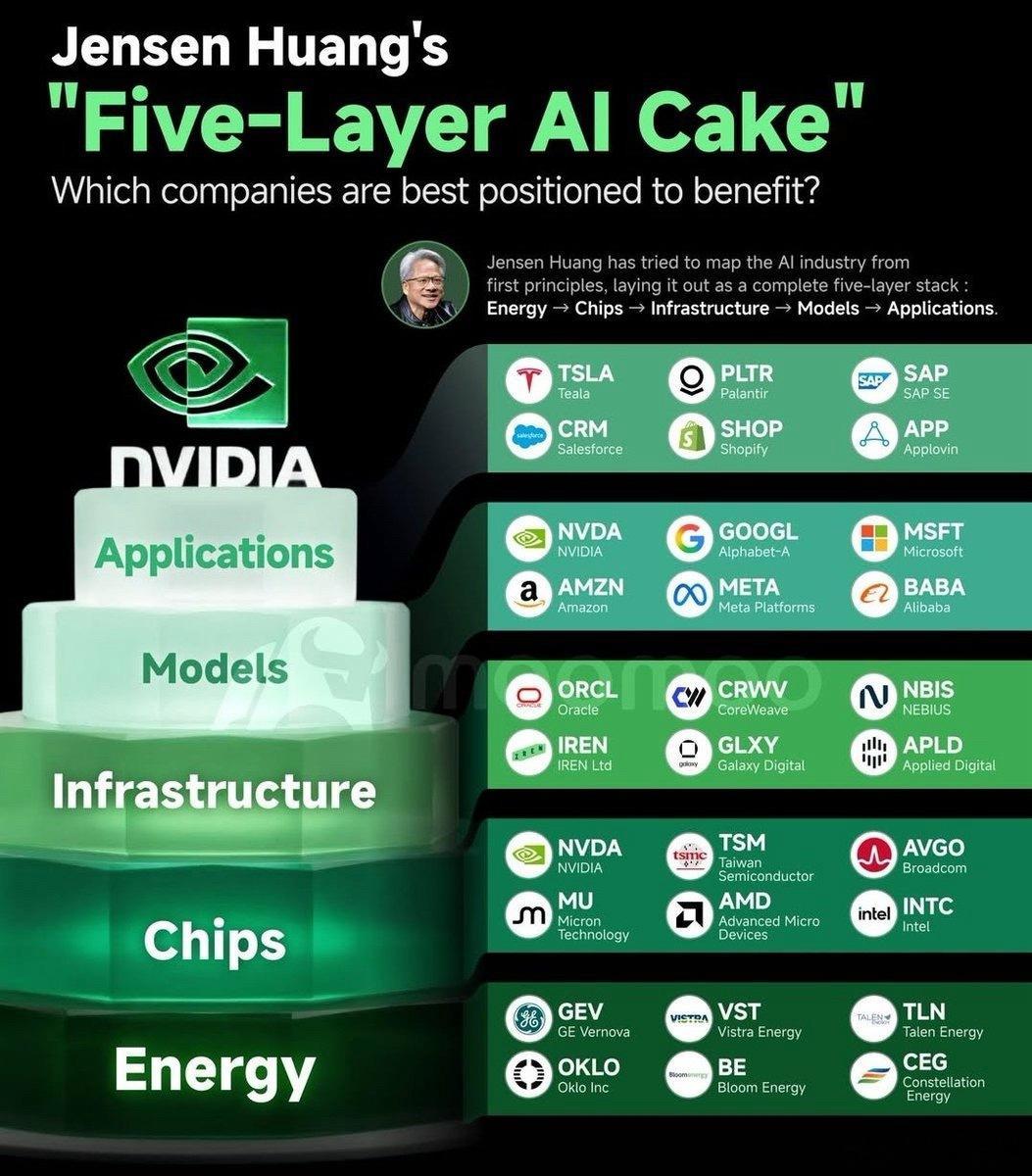

黄仁勋分享了一个理解整个人工智能经济的简单框架——“五层人工智能蛋糕”。他的观点

黄仁勋分享了一个理解整个人工智能经济的简单框架——“五层人工智能蛋糕”。他的观点很明确:人工智能不再仅仅是软件,它正在成为基础基础设施,就像电力或互联网一样。人工智能经济的五层结构:1)能源——人工智能背后的动力。人工智能需要大量的电力来运行数据中心和训练模型。这就是为什么核能、可再生能源和电力基础设施对人工智能发展至关重要。2)芯片——将电力转化为计算能力。人工智能芯片将电力转化为计算能力。NVIDIA、台积电和博通等行业领导者凭借GPU、先进的半导体和高带宽内存主导着这一层。3)基础设施——人工智能工厂。大规模的GPU集群和云数据中心协调数万个芯片来“生产智能”。Oracle、Nebius、Coreweave和Iren等新云领导者正在构建人工智能计算的骨干网络。4)模型——人工智能大脑。大型模型处理数据,并在语言、科学、机器人和模拟等领域生成智能。Meta、微软、亚马逊和Alphabet等公司之间的竞争日益激烈。5)应用——价值创造之地人工智能在顶层改变了各行各业:自动驾驶、人工智能代理、机器人、企业软件等等。

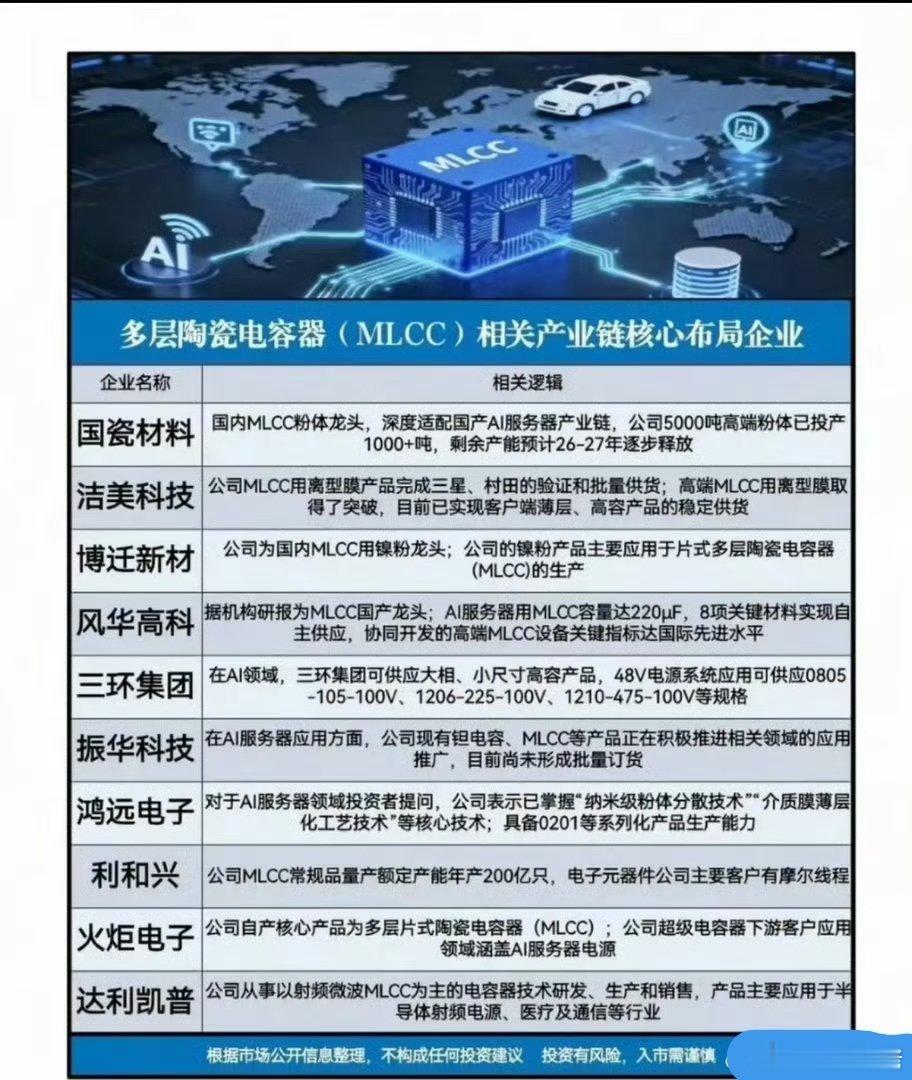

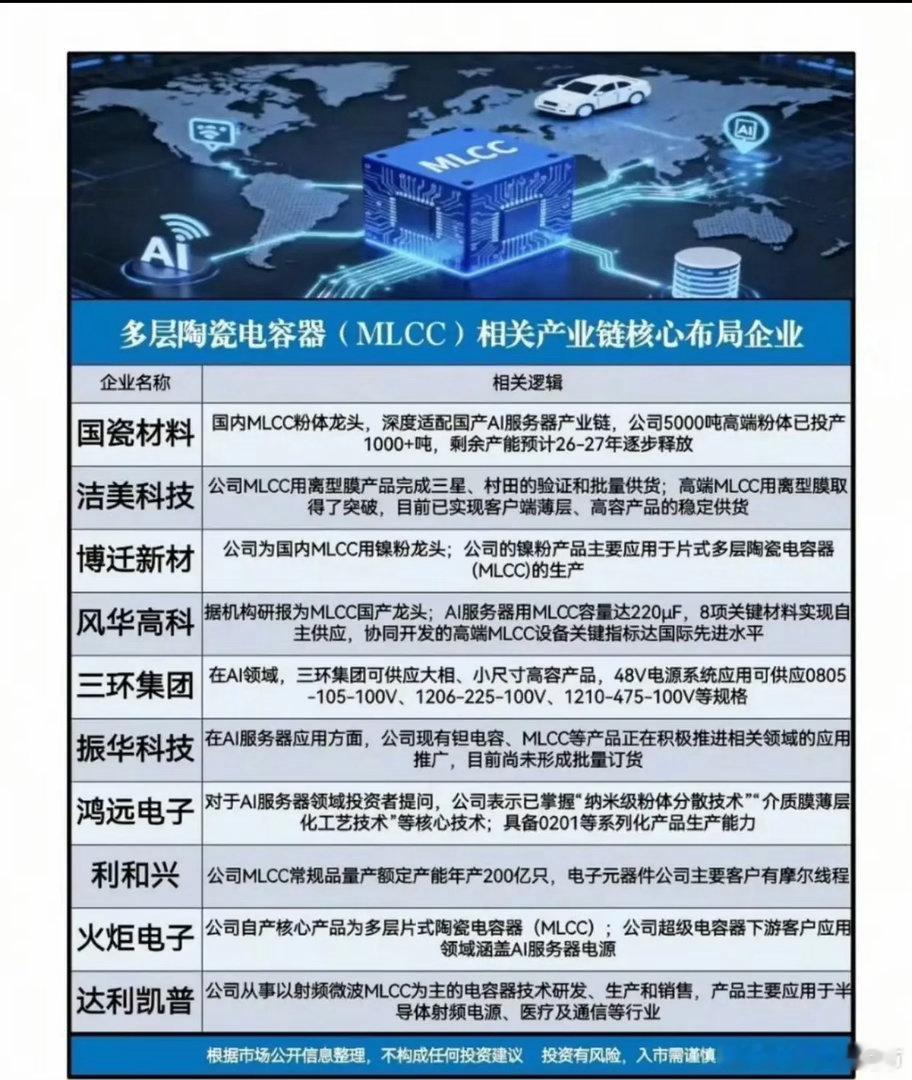

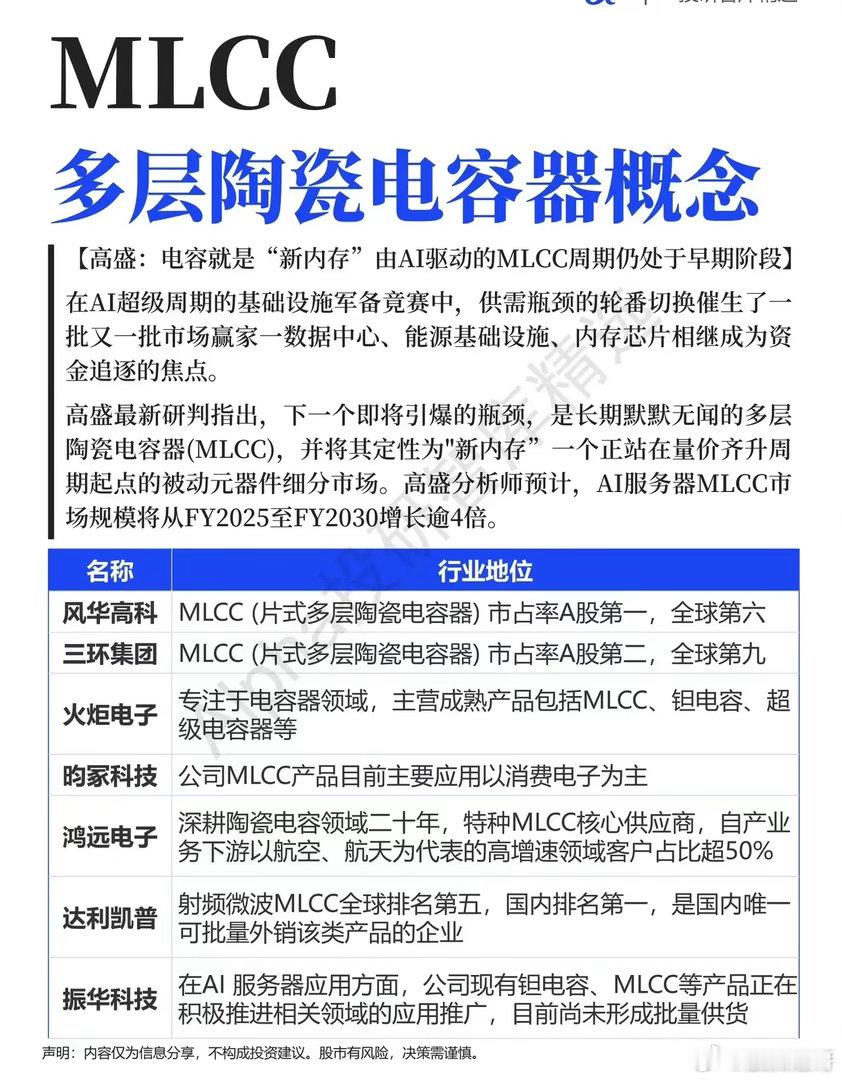

单台售价780万美元(约5000万人民币)!英伟达下一代Rubin(VR200)

单台售价780万美元(约5000万人民币)!英伟达下一代Rubin(VR200)AI机柜彻底炸场了。摩根士丹利最新拆解显示,这机器由130万个零部件打造,性能较上代暴增10倍。最关键的信号:AI利润正在从GPU向外围硬件大规模溢出!GPU占比从65%降至51%,内存、PCB、MLCC等细分赛道迎来史诗级价值重估:-内存(HBM4):占比26%,暴涨435%-高端PCB:涨幅233%-高端MLCC:涨幅182%-ABF载板:涨幅82%中国供应链已成绝对主力,核心受益标的一个不落:🔹高端PCB:胜宏科技(300476)、沪电股份(002463)、鹏鼎控股(港股)、生益科技(600183)🔹HBM/内存:澜起科技(688008)、香农芯创(300475)🔹ABF载板:兴森科技(002436)、深南电路(002916)🔹MLCC:风华高科(000636)🔹液冷/电源/连接器:高澜股份、英维克、中航光电、得润电子AI竞争已进入全链条博弈时代,国产硬科技这次真的站上C位了。注:以上信息整理自公开研报,不构成投资建议

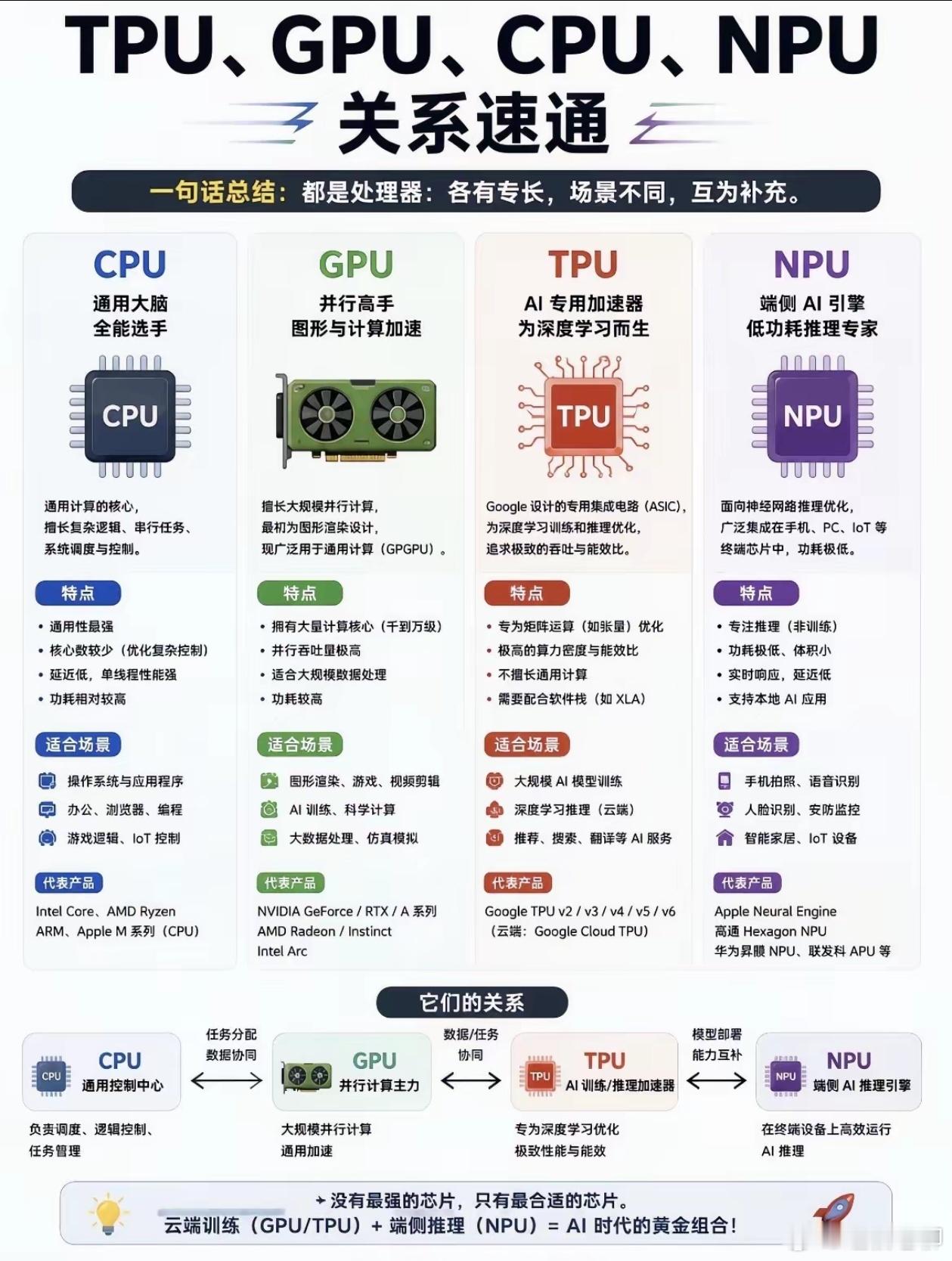

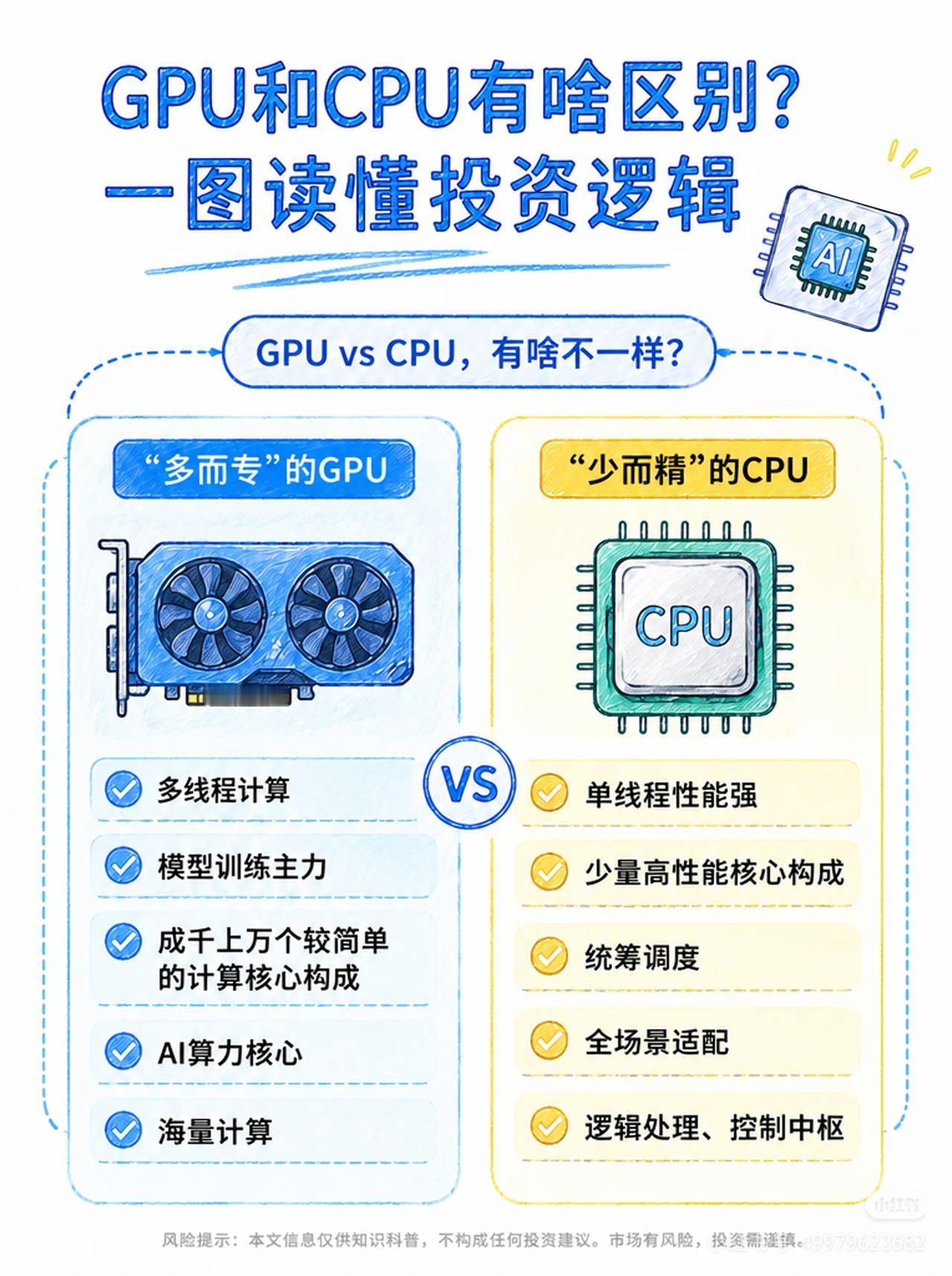

人工智能三大支柱(算力芯片、通信网络、工业体系)的构成、作用和价值一、第一支

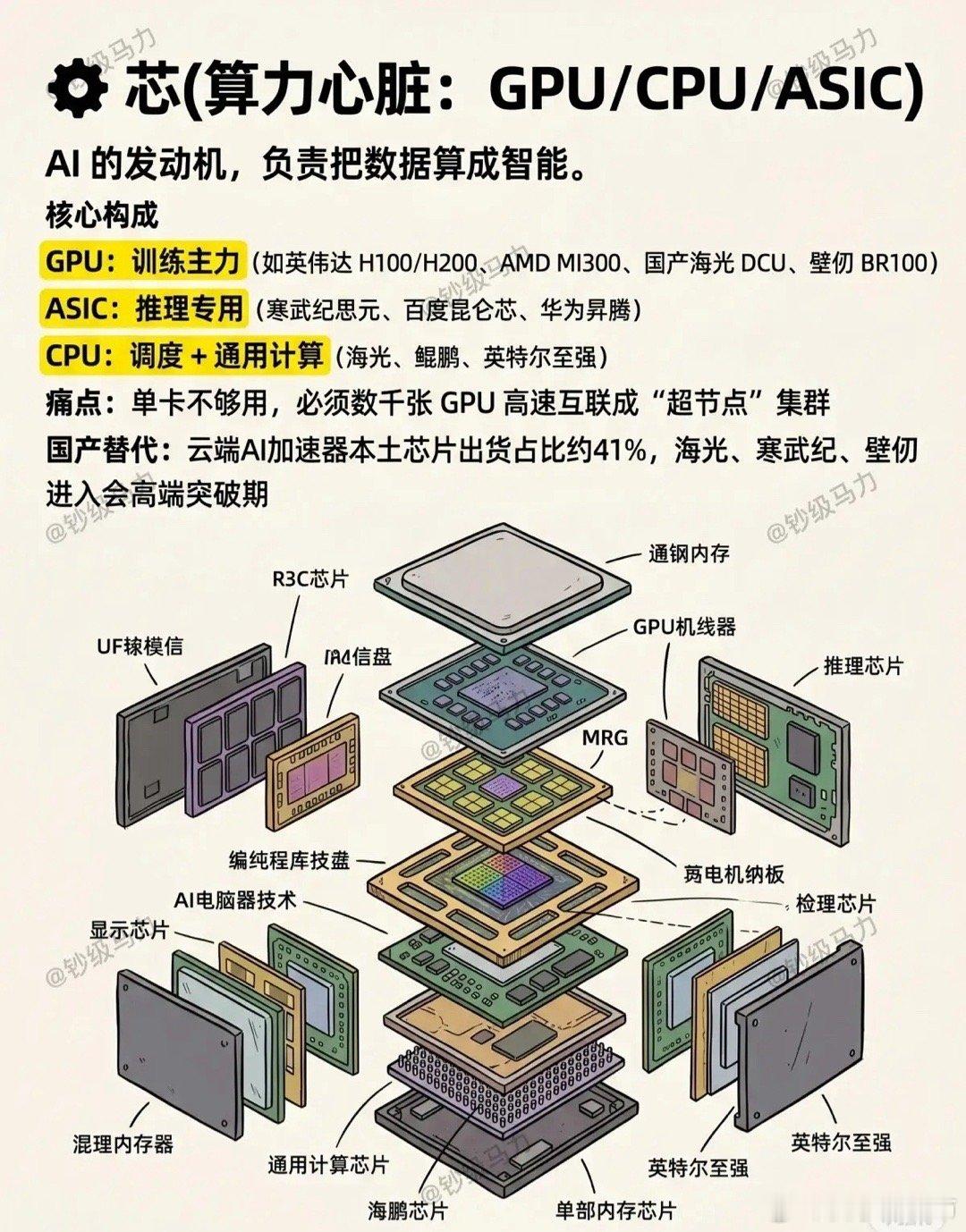

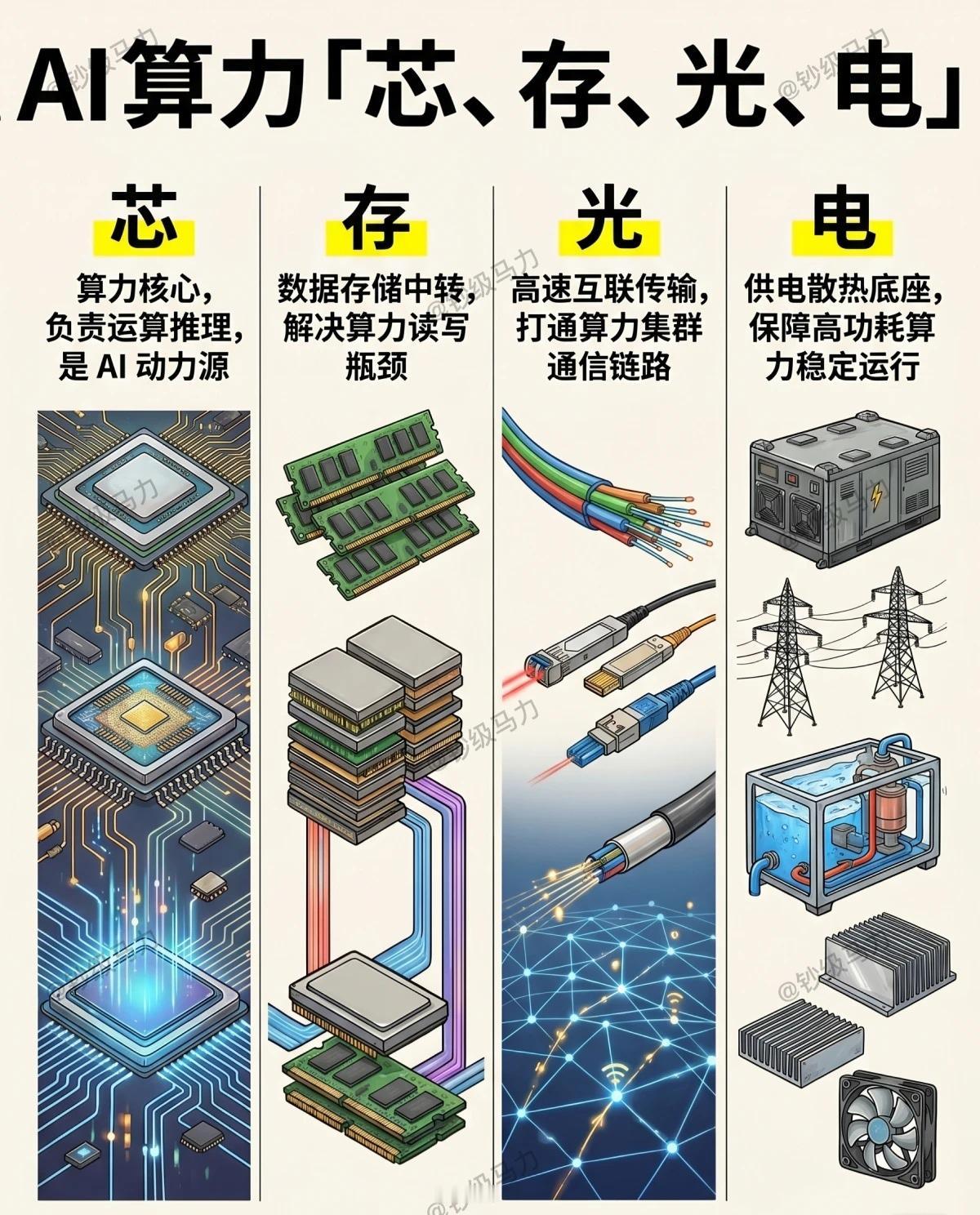

人工智能三大支柱(算力芯片、通信网络、工业体系)的构成、作用和价值一、第一支柱:算力芯片,AI的“发动机”。核心硬件通用GPU:英伟达A100/H100、AMDMI250,大模型训练主力,强并行计算。AI专用芯片(ASIC/NPU/DCU):华为昇腾、寒武纪、壁仞、海光,针对深度学习定制,能效更高、成本更低。FPGA:可编程,适合边缘低延迟推理(工业、自动驾驶)。存算一体/光计算芯片:前沿方向,解决“存储-计算”数据搬运瓶颈。核心作用提供原始算力:支撑大模型训练(如GPT-4需数万GPU)、推理(每天千亿次调用)。定义能效上限:决定AI能跑多快、多大模型、功耗多少(直接影响电费与成本)。构建算力集群:通过NVLink/InfiniBand互联,组成“超级大脑”,支撑分布式训练。一句话价值没有算力芯片,AI就是纸上谈兵;芯片的性能与供给,决定国家AI竞争力的底线。目前来看,美国在算力算法和芯片方面,略占优势,中国在迎头赶上。二、第二支柱:通信网络,AI的“血管”。构成(三层网络)数据中心内网(高速互联):InfiniBand、NVLink、400G/800G光模块,低延迟、高带宽,GPU间通信。骨干网/算力网络:5G和未来的6G基站网络、光纤、卫星互联网,连接智算中心、边缘节点、用户终端。边缘接入网:工业以太网、Wi-Fi7、物联网(IoT),设备端数据采集与实时控制。核心作用数据高速流通:海量训练数据、模型参数、推理请求在云-边-端实时传输。支撑云边端协同:大模型在云端训练,边缘实时推理(自动驾驶、工业质检),终端交互。保障低延迟高可靠:自动驾驶、远程医疗、工业控制等场景,毫秒级延迟是安全底线。目前的5G技术和未来的6G技术,是人工智能的支撑性基础技术。5G的研发和应用,中国走在世界的前列。6G的研发,目前中国又走在前列。一句话价值网络不通,算力无用;网络带宽与延迟,直接决定AI应用的可用性与体验。三、第三支柱:工业体系,AI的“骨骼与土壤”。构成(四大产业链)半导体制造:晶圆代工(台积电、中芯国际等)、光刻/刻蚀/沉积设备、先进封装(Chiplet),决定芯片能否量产。算力基建(智算中心AIDC):高密度服务器、液冷散热、高压供电、储能/绿电,大规模算力交付。算力的运算,需要消耗相应的电力,电力决定算力。得益于风电、光伏发电、水电和核电的大发展,从近3年发电量来看,中国的年发电量几乎是美国、印度、俄罗斯、日本、德国、法国和英国的总和。液冷散热、特高压供电、储能/绿电,还有在人形机器人中将电能转化为精准机械运动,也是中国的强项。整机与智能制造:AI服务器、工业机器人、智能产线,支撑算力硬件规模化生产与AI落地。软件与生态:操作系统、AI框架(TensorFlow/PyTorch)、编译器、行业解决方案,让硬件可用、模型可落地。核心作用硬件规模化供给:稳定、低成本生产GPU/NPU、服务器、光模块,支撑AI算力爆发式需求。工程化落地能力:把算法模型变成可量产、可运维、可迭代的产品(如工业质检、自动驾驶、无人机、无人艇、机器狗、战狼等)。得益于中国完整的工业体系和供应链,相对美国的产业空心化来说,中国人工智能产品的工程化、产品化、市场化和迭代能力都相对要好些。产业链安全自主:避免“卡脖子”,保障芯片、设备、软件的自主可控,支撑长期发展。一句话价值工业体系不强,AI只能“空中楼阁”;完整的产业链,是AI从实验室走向产业的根本保障。四、三者关系总结算力芯片是动力源,提供计算能力;通信网络是传输纽带,连接算力、数据与场景;工业体系是制造与工程底座,保障硬件量产与应用落地。三者缺一不可,共同构成AI产业的“硬支撑”,决定一个国家AI发展的上限与安全。

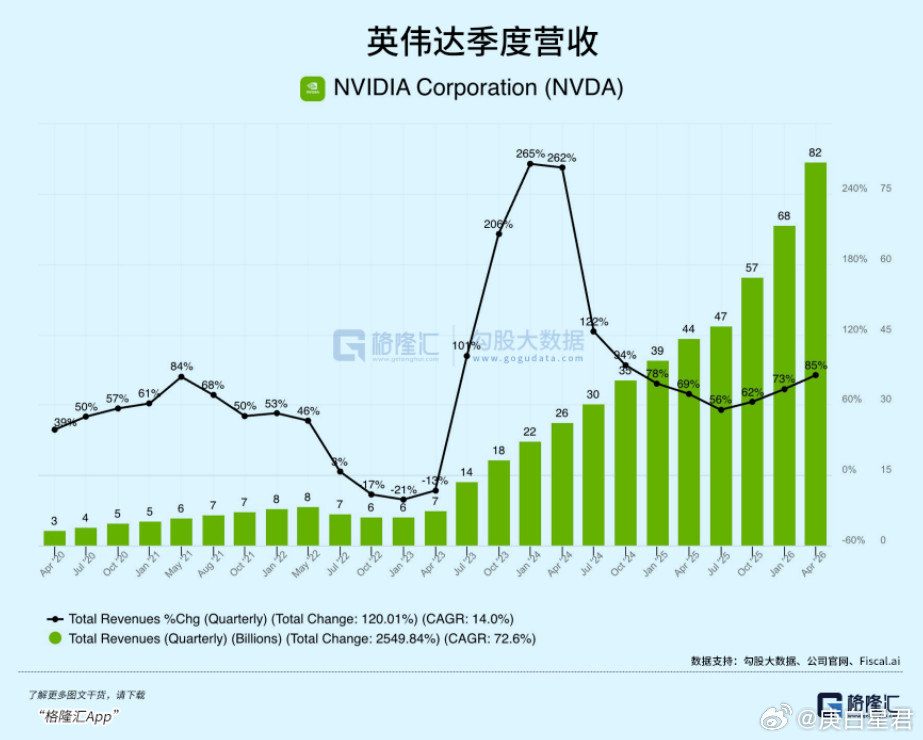

黄仁勋身家超过七千亿,上个月在台北,黄仁勋满头大汗走下台,没喝一口水,径直走向第

黄仁勋身家超过七千亿,上个月在台北,黄仁勋满头大汗走下台,没喝一口水,径直走向第一排一个穿素色衣服的中年女人。现场闪光灯没有停。那位中年女人正是黄仁勋的妻子LoriHuang。公开资料显示,LoriHuang与黄仁勋相识于OregonStateUniversity时期,两人结婚多年,一直保持低调。台上的光环属于英伟达创始人,台下的沉默属于家庭。台北活动的热度来自英伟达的现实地位。2023年,NVIDIA市值突破1万亿美元。2024年,市值超过2万亿美元。黄仁勋的财富数据来自福布斯与彭博亿万富翁指数,公开榜单可以查询。资本市场的狂热,让人容易忘记1990年代的紧张时刻。时间倒回1993年4月5日。黄仁勋与ChrisMalachowsky、CurtisPriem在加州圣何塞创立英伟达。创业地点是Denny’s餐厅。创始人背景并不神秘。黄仁勋1963年出生于台湾台南市,1984年毕业于OregonStateUniversity,1992年获得StanfordUniversity电机工程硕士学位。创业前在AdvancedMicroDevices与LSILogic工作。履历清晰,公开可查。1995年,英伟达推出NV1芯片。技术路线与微软DirectX不兼容,销量不理想。1997年前后,公司现金储备告急,进行裁员。黄仁勋在后来的采访中承认,那是最危险的阶段。员工减少,项目压缩,办公室气氛紧张。公司几乎走到尽头。没有外界想象的从容,只有账面数字不断逼近红线。1999年1月22日,英伟达在纳斯达克上市。同年发布GeForce256,被称为第一款GPU。产品成功后,公司局面改变。上市时间与产品发布都在公开市场记录中可以查询。那几年,黄仁勋几乎住在公司。LoriHuang承担家庭事务。公开资料显示,两人育有两个孩子。没有高调曝光,只有日常维持。2006年,英伟达发布CUDA并行计算平台。GPU开始进入科研与高性能计算领域。2012年,AlexNet在ImageNet竞赛中使用GPU训练取得突破,深度学习开始依赖英伟达芯片。技术路线转向并非偶然,而是多年积累的结果。每一个节点都有公开论文和产业报道支撑。2022年之后,生成式人工智能推动A100、H100等芯片需求激增。2023年财报显示英伟达营收大幅增长。资本市场反馈迅速。财富数据飙升只是结果,过程记录在上市公司公告里。台北那一幕只是生活的切片。台上是全球半导体产业的焦点人物,台下是共同走过三十年的伴侣。黄仁勋在公开场合多次提到家庭支持的重要性。海明威写过一句话:“世界击碎了每一个人,而在碎裂处,有些人变得更强。”创业早期的挫折并未消失,只是被后来的成功覆盖。现场观众看到的是当下的荣耀,却未必了解1997年的裁员名单,也未必记得1999年上市当天的紧张。黄仁勋走向LoriHuang的动作很自然,仿佛提醒自己起点在哪里。财富数字会变动,股价会波动,技术路线会调整,只有时间线不会撒谎。英伟达从图形芯片走向AI算力核心,用了三十多年。那段路程没有神话,只有节点与决策。至于未来会走向何处,没有人提前写好答案。