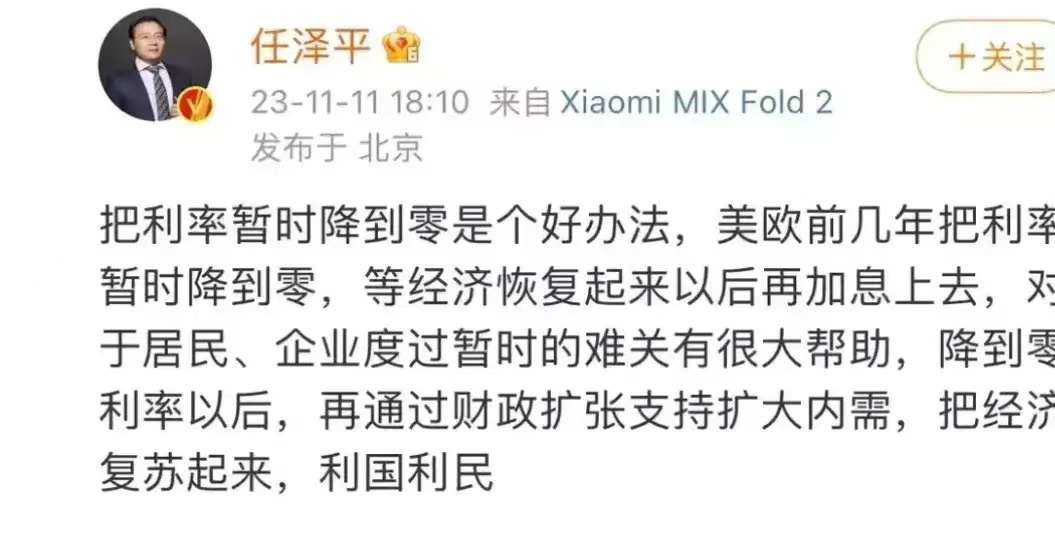

#如何看待多家银行下调存款利率#最近恒大前首席经济学家任泽平,又提出了新的看法,他认为将我国的存款利率需要加速下调,尽快的降到0,这将是对于经济建设是个好消息。但是他的这个说法却遭到了很多民众的质疑和反驳,尤其是很多民众有着以存款养老的想法,年轻的时候多存一些钱,老了之后可以靠着利息,去填补社保养老金的生活差额,而现在银行存款利率,在这两年内加速下调的新闻,以及这些经济专家的言论,让城管的民众感觉无所适从,存款应该怎么办?

我国这一波存款利率下调,是从2019年开始的,其实在这4年间已经经历过多次的调整,在2014年之后创新的一些存款产品都已经没有了,从六大行一直到城商行农商行和村镇银行,利率都在轮番下调,而且下调的频次越来越快。最近中小银行的密集利率调整公告,让存款利率感觉要回到2.5时代之内。

那么从短期到中期来看,我们的利率下调趋势还没有结束,虽然在中期内不太可能像任泽平宣称的会将利率调整为0,但是长期来看这个情况是有可能发生的。现在国际上一些成熟经济体国家的存款利率几乎为0,有人计算过,在日本100万日元存款,50年所得到的利息,仅仅够吃一碗拉面。那么当我们的经济放缓之后,在目前货币宽松供应的情况下,存款利率就是要持续下调。

如果站在现在的时间点向未来看,那么会发现,目前的利率对于未来来说都是高利率。就如同我们回头看上世纪90年代的存款利率,动辄高达年化10%,这已经是可望不可及的了,趋势已变,大势无可扭转,所以靠着存款利息补充养老的民众,应该重新转换思路了。

如何转换思路呢?假如仍然想保证自己的本金不会受到任何损失的风险,还能在未来获得确定的回报,那么市场中也仅仅只有存款,国债以及资产性的保单了。尤其是最后一种,这是保险领域的创新产品,是针对民众未来养老的长期资产管理的安排。这不同于以前传统对于保险产品的理解,都是关于人身的保险。这种新型的保险主要是针对民众拥有的资产的保险。#老百姓的未来#

德先生现在专门研究养老金融,大家可以看我相关的文章和介绍。每个人100%都会老的,但是年轻时没有做好规划,老的时候也只能随波逐流。那么如何在年轻时,就对自己的老年做好确定的规划呢?欢迎留言,一起讨论