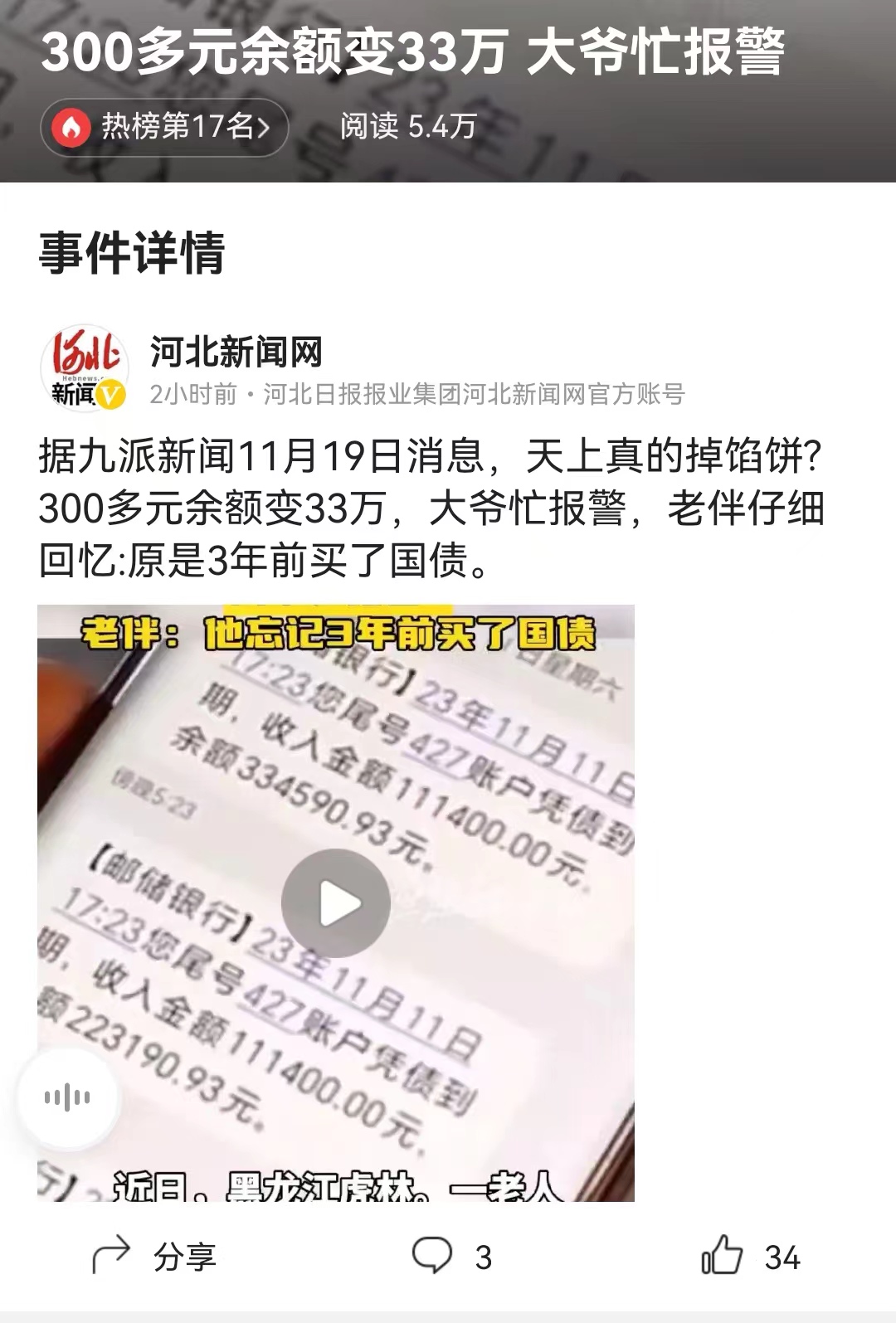

#300多元余额变33万 大爷忙报警# 三年前的国债利率还是挺高的,年化利率达到3.8%。黑龙江虎林的大爷,在三年前买了30万的国债,结果忘记了。但是国债到期之后,会自动向当时购买的银行返回本金和利息。大爷一下子有点懵了,是不是遭遇了电信诈骗?后面会不会跟着骗局在左思右想之下决定向派出所进行报警?

派出所的民警也赶快过来核实,最后查到银行去进行询问,银行解释是返回的国债本金和利息。一共三笔,每笔10万,一共30万。那么算一算,每10万利息为11,400元。这账就对上了,大爷心里也放心了!给大爷防电信诈骗的警惕心点个赞!有时候保守一些,谨慎一些,多问问,对自己来说是最保险的,老人真的需要这样的警惕性。

但是从中也能看到我们国债利率和存银行存款利率,真的是在逐渐下调。在三年前国债利率还要比三年期的定期存款利率要高,达到了年化利率3.8%。但是到2021年2022年利率一路走低,即使到了2023年发行的国债利率,又一次下降了15个基点,从3.12%下降到了2.97%,整体落到了3%以下,这一次的下降又是15个基点,距离三年前的国债利率整体下降了83个基点。

现在银行存款利率和国债利率整体都回到3以下,而且他们都是单利计算的。未来。还没有公布2024年的国债利率,但是预计有可能还会进一步下降,但是对于保守型的普通民众来说,定期存款和国债,仍然是不得不选的选项。那么还有其他的选择吗?

假如能够透过一种规划,将目前3%的利率锁定,让10年20年之后假设利率掉到了1%,也仍然能够按照3%复利计算,这会不会是一个好的规划呢?其实现在真有这样的产品,帮我们将未来利率下降的不确定性规避掉,变成3%利率的确定性安排。如果真的有,你需要吗?欢迎留言和评论。