#银行3年定期存款利率与余额宝相近# 当各家银行在一年内3次下调存款利率,未来会如何变化?当国有大银行三年期的存款利率低于央行的基准存款利率,那么更短期的定期存款利率会怎么走?当长期限定期存款利率低于短期限定期存款利率,为何银行会做出这种反逻辑的决定?这三个问题,如果回答清楚的话,有可能我们对于手中的余钱如何存放,就有了清晰的答案。

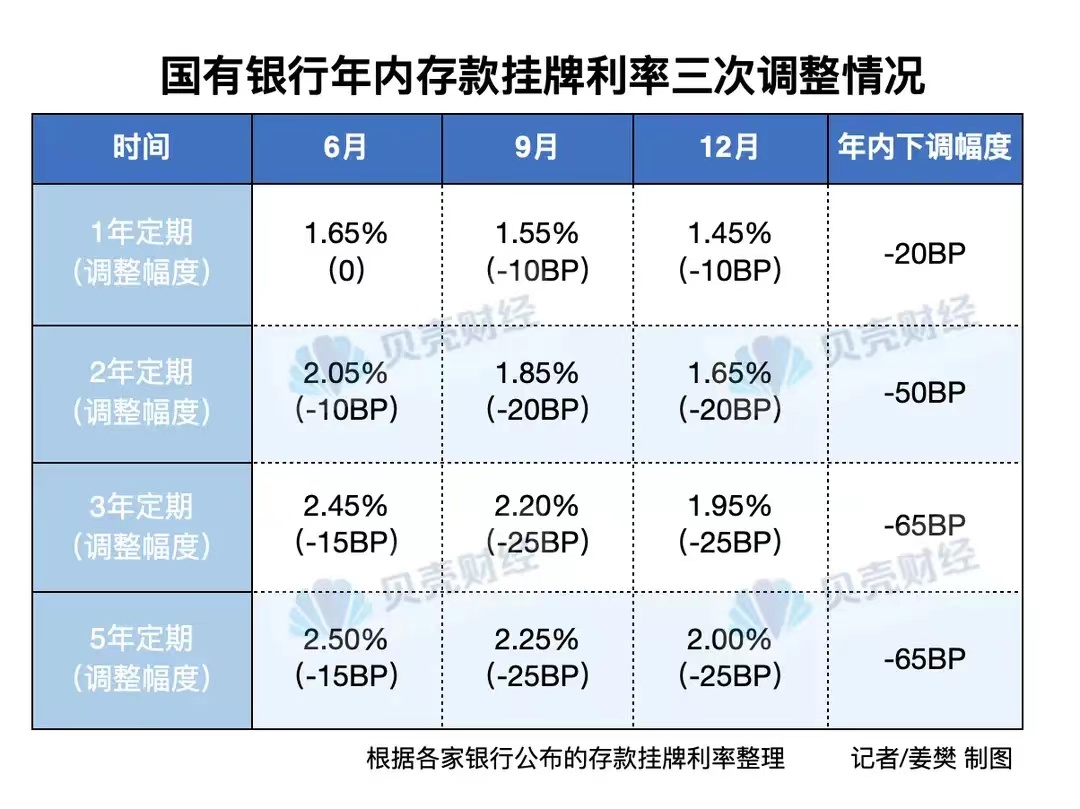

谁能想到我国银行业一年三次下调存款利率呢?当然从今年这种调利率的节奏来看,一般都是国有大行首先先下调,之后就是一些股份制银行和大的城商行以及大的农商行继续下调,最后就是小的农商行城商行以及村镇银行跟随下调。那么到了年底,没想到四大行以及招商银行,都开始宣布新的一轮纯款利率调整正式生效。在之前没有受到风声,那么这次下调真的是迅猛而快速。

那么对照央行发布的基准存款利率,大家可以清晰的发现,除了一年期之内的3个月和6个月短期定期存款利率,还高于央行的基准存款利率之外。一年期以及以上定期存款利率全部低于央行基准存款利率,这在过去都是不敢想象的。

1年定期存款利率为1.45%,下调10个基点;2年定期存款利率为1.65%,下调20个基点;3年定期存款挂牌利率(整存整取)为1.95%,较此前下降25个基点。5年定期存款利率为2%,下调25个基点。目前最新的四大行定期存款产品利率,可能比央行的基准利率要低呀。

在我们过去的认知中,央行基准利率基本上就是存款的最低利率,而各家商业银行为了争夺存款,一般会将本银行的挂牌利率进行上浮,吸引储户进行存款。但是到了此次第3次存款利率下调时,已经彻底出现了利率倒挂现象,那么这说明了什么呢?

有心人会发现,现在银行的挂牌存款利率,已经低于支付宝内的宝宝类货币基金收益率。目前天弘余额宝货币基金近7日年化收益为1.928%,虽然存款是保本保息的,而货币基金是不承诺保本保息的。但是从历史数据看,货币类基金还没有产生过亏损的现象,而且从理论上来看,产生亏损的可能性也是微乎其微。

那么此时对于很多民众来说,宝宝类货币基金,可以实现随用随取,按天计息。那为什么还要存钱到银行呢?但是对于大家来说,会不会有一种可能,后续宝宝类的收益率也会持续降低呢?其实这个可能性是非常大的,因为这种货币基金的底层资产,有可能银行各类存款的比重会很大,金融债券的比重也很大。那么随着新一轮的降息,宝宝类货币基金产品的收益率,可能也会走低。

其实在最近长期存款类,利率低于中期存款的利率时,就已经说明,目前银行再综合降低吸收存款的负债成本。那么结合目前一年三次降息,那么更清晰地表明未来存款利率可能还会持续下降。银行目前不愿意吸收长期存款,所以采取不断的调整长期存款利率的方法,让储户少存这类存款,银行可以躲避利率下跌的风险。#存款又降息了#

所以目前那些能够锁定未来收益率的长期性产品,就更加宝贵了。银行存款最长也就是3年5年,那么比这期限更长的,也只有现在资产的保单了。在保证本金的前提下,手中的余钱短期保存,看银行存款,长期保存可能就得看资产性保单了。大家有理解吗?可以留言一起来讨论,也可以找德先生一起商讨方案。