#存款利率开启“1”时代#在2023年的12月份,各家大中型的商业银行,又密集的进行官宣降低存款利率,进入到2024年,很多保守型的储蓄民众惊奇的发现,原来存款利率已经进入到“一”时代,想要找到存款利率高过2%的,也已经不容易了!有的银行要求最少存两年以上,有的银行要求一次性存款额要高于10万元。

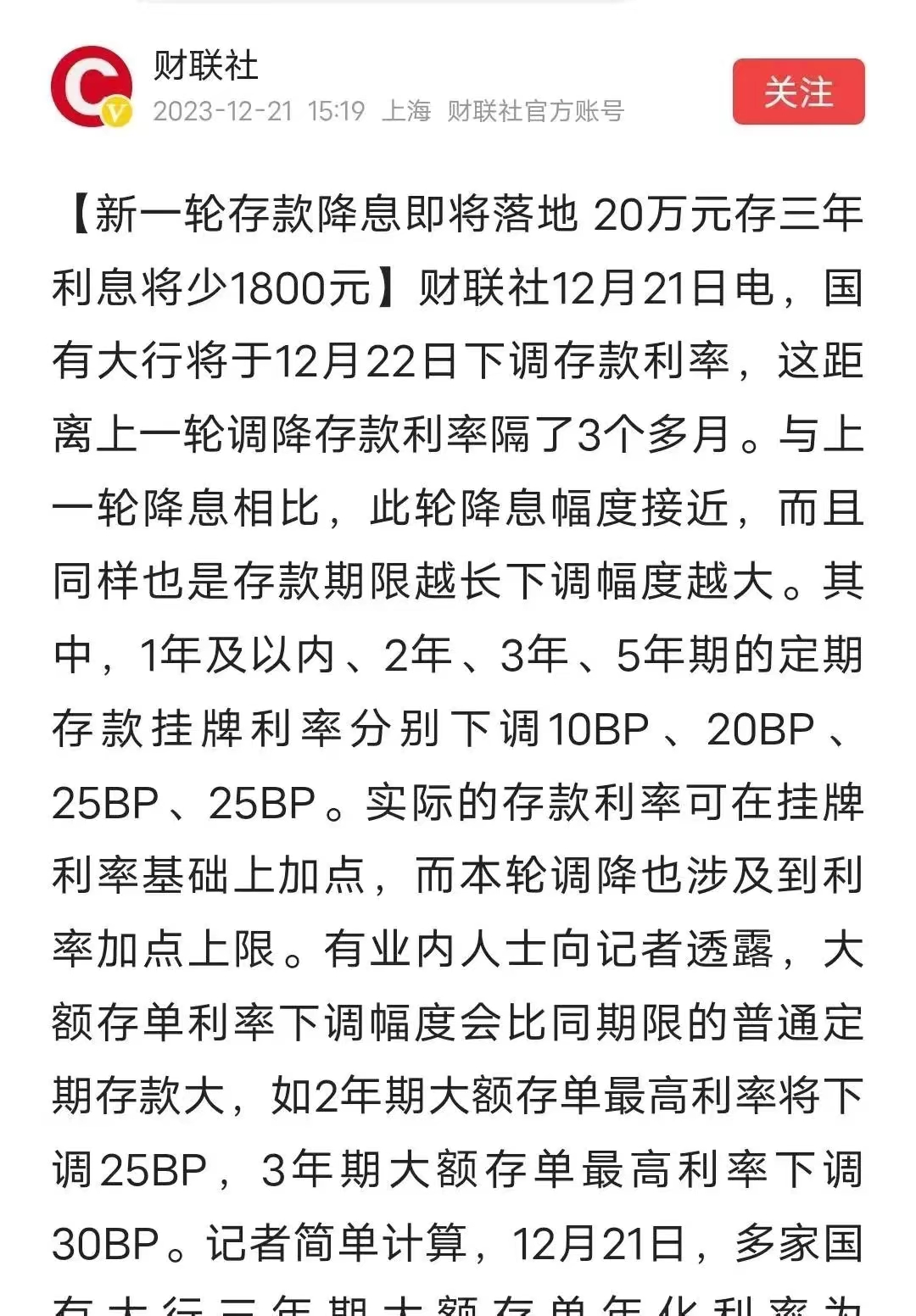

如果整个回顾2023年,整个银行存款市场,经历过三次大的周期利率下跌,即使存款期限高达三年或者5年,存款利率超过3%的可能性已经非常之小,只有在一些地区性的小银行才能找到这样的存款产品。但是按照监管的规定,这些小银行存款必须在属地开户,不能进行互联网存款或者异地存款,所以大部分民众现在如果去存款,即使抢到了大额存单,利率也远远都在2.75%以下。

而且目前存款市场还出现了一个怪现象,那就是越大的银行,长期线的存款利率要低于短期线的存款利率。也就是说如果存三年期定期存款,利率最高能达到2.75%,但是如果去存5年期的定期存款,利率可能最高只能达到2.65%。越是大的银行越发现这种现象更普遍,这就说明大商业银行已经预测未来存款利率会更低,为了降低吸收储蓄的成本,他们更希望接受短期的存款,而不想接受长期的存款。

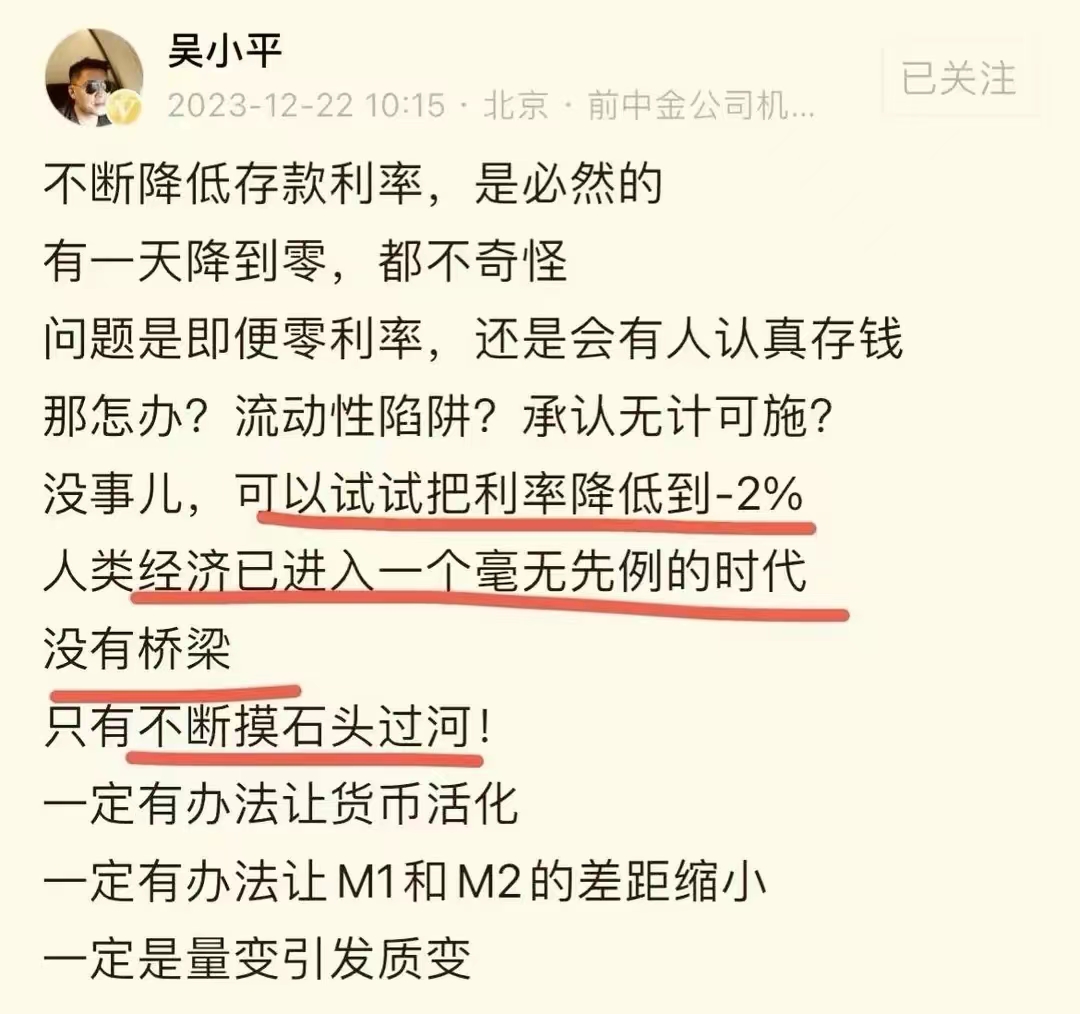

在这种情况下,很多专家大v也纷纷发表意见,但是他们可是从所谓促进消费促进投资的角度来谈的。他们认为既然利率下降,是一个肯定会发生的趋势,那不如建议利率下降的更猛一些,更快一些。前恒大首席经济学家任泽平,建议快速将存款利率降到0。而专家吴小平表态则更为激进,认为可以尝试直接降到存款利率负2%,这无疑让民众更加困惑和恐慌。

所以在这种情况下,如何保住自己钱袋子,如何让自己的储蓄可以长远的为自己的退休做贡献,现在保险市场中的创新产品,增额终身寿产品,就显得很香了!因为在目前这个3%的收益率,可以一直保到终身,而且还是按照复利不断向上增长!这可能是在目前情况下,对于长期性保住钱袋子最好的解决方案了。唯一的缺点,那就是在缴费期间缺少流动性,但只要一次投保,终身可以享受3%的预定利率,这难道不香吗?#存款那些事儿#

我们未来能享受的生活,其实是靠我们现在的决策。不论是对于工作,对于生活或者对于现在积累的财富看法和做法,你需要为自己的未来一生做好规划吗?