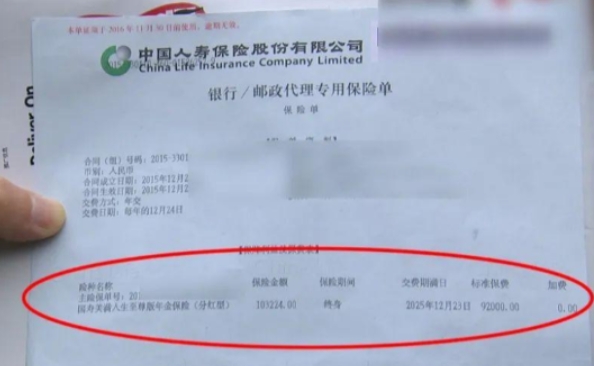

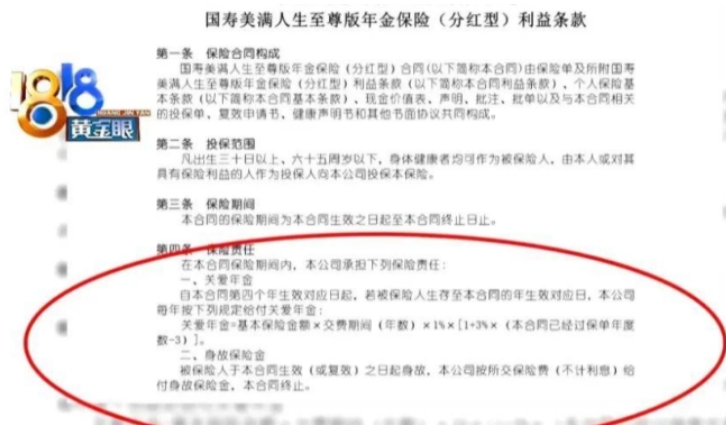

太无耻了!杭州,男子给女儿买了份"分红型保险",保费每年9.2万,连缴10年!然而,当男子去取钱时,却被告知要等到女儿去世后才能领,现在领算退保!男子怒将此事曝光给媒体,不料引起网友共鸣...... 金先生是杭州一家私企的高管,有一个13岁的女儿,作为一名父亲,金先生始终把女儿的未来放在心上。 他希望能够为女儿买一份保险,既能给女儿提供必要的保障,又能在经济上给女儿更多支持。 2015年,一次偶然的机会,金先生遇到了保险公司的业务员李女士。 李女士向金先生推荐了一款“分红型”保险产品——"XX人寿·美满人生"终身寿险(分红型)。 李女士告诉金先生,这是一款专门针对儿童教育金规划设计的产品,不仅能提供高额保障,还能获得可观的分红收益,并且承诺,金先生只需要为女儿连续缴纳10年保费,每年保费为9.2万元。 从第4个保单年度开始,金先生就可以每年领取一笔生存金,直到保险期满。 在第10个保单年度末,前10年缴纳的保费,连同分红收益,将一次性返还给金先生。 李女士拿出一本精美的宣传册,告诉金先生,假设年投资收益率为6%,以金先生女儿0周岁投保为例。 他需要缴费10年,每年交9.2万,到女儿17周岁时,预计可以领取保险金50余万元,相当于年化收益率达到了8%。 而且,整个保险期间内女儿都将获得120万元的高额保障。 听了李女士的介绍,金先生心动了。他觉得这款保险产品简直是为自己女儿量身定做的。 既能享受高额保障,又能获得可观的投资回报,还能锁定未来的教育金,真是一举多得。 金先生当即决定为女儿购买这款“分红型”寿险,缴费期10年,每年9.2万元。 在金先生购买保险的过程中,业务员李女士并未提供书面的保险合同给金先生签署,李女士解释说,像金先生这样信誉良好的客户,公司都是采取无纸化电子合同的方式。 之前双方微信上已经发过合同照片,法律效力与书面合同一致。金先生见李女士说得头头是道,也就没有再多想。 保险生效两个月后,金先生打电话给李女士,想要一份完整的保险合同副本。出乎意料的是,李女士却以各种理由推脱,说什么合同还在审核、邮寄要等好几天等等。 金先生隐隐觉得有些不对劲,于是又去公司柜台询问,但客服人员表示,合同属于客户隐私,不能随便提供。 尽管心里有诸多不安,但想到已经为女儿投保,每年还要按时交纳高额保费,金先生也只能暂时放下心中的疑虑,相信保险公司会履行承诺。 转眼到了2022年,金先生已经连续缴纳了7年保费,共计64.4万元。根据当初的约定,从第4年起,金先生每年都可以领取一笔生存金。 但令金先生感到奇怪的是,前3年公司都按时发放了生存金,但从第7年开始,生存金迟迟未到账。 金先生带着疑问来到保险公司柜台,却得到了令他震惊的答复。工作人员告诉金先生,这份保险合同中并没有约定客户可以提前领取生存金。 合同约定的生存金领取时间是被保险人身故时。 也就是说,金先生缴纳了10年的保费,领取生存金和分红收益的唯一途径,就是等到女儿去世。 如果现在就想拿钱,只能选择退保,但退保手续费高达30%。 如遭雷击的金先生质问保险公司,这和当初业务员的承诺完全不一样。业务员明明说可以从第4年起每年领取生存金,到期后本金和收益也能全额返还。 但保险公司却以女儿身故作为给付条件,完全违背了投保初衷,是赤裸裸地欺骗消费者。 保险公司工作人员翻出一份声称是金先生签署的电子保单,指着上面密密麻麻的条款,冷冰冰地说: “合同上写得明明白白,客户提前支取生存金和满期金等同于退保,需要缴纳高额手续费。” 但当记者仔细查看该产品的利益说明书和条款内容时,发现其中的约定与金先生的理解大相径庭。 说明书中没有任何关于“提前领取生存金”的表述,反而列明“生存金和满期金领取时客户必须提供被保险人生存证明”等要求。 记者试图联系该公司的销售人员进行求证,但对方以“产品停售,不便置评”为由,拒绝了记者的采访。 中国人寿官网显示,“国寿美满人生至尊版年金保险”目前确已停止销售。 金先生的遭遇在网上引发了热议。 许多网友纷纷表示,自己也曾遇到过类似的“分红险”陷阱。一些保险业务员用高收益、提前领钱等承诺吸引客户上钩,等到客户想要兑现时,却以条款另有约定为由拒绝给付。 在金先生看来,监管部门应该加大对保险公司和销售人员的执法力度,对存在误导销售、侵犯消费者权益的机构和个人,应该予以严厉查处。 在签订合同前,消费者应该索要完整的条款内容,认真阅读每一个字,如果有任何疑问或不理解的地方,应该及时提出,要求销售人员进行书面解释说明,切忌盲从、草率决策。

用户14xxx62

这不是央企吗