阿里自研AI芯片的战略抉择,正引爆中国半导体产业的国产替代浪潮。这款兼容CUDA生态、采用本土代工的推理芯片的亮相,背后不仅是一次技术突围,更酝酿着一场价值万亿的产业链重估风暴。

第一梯队:芯片制造链的隐形机遇

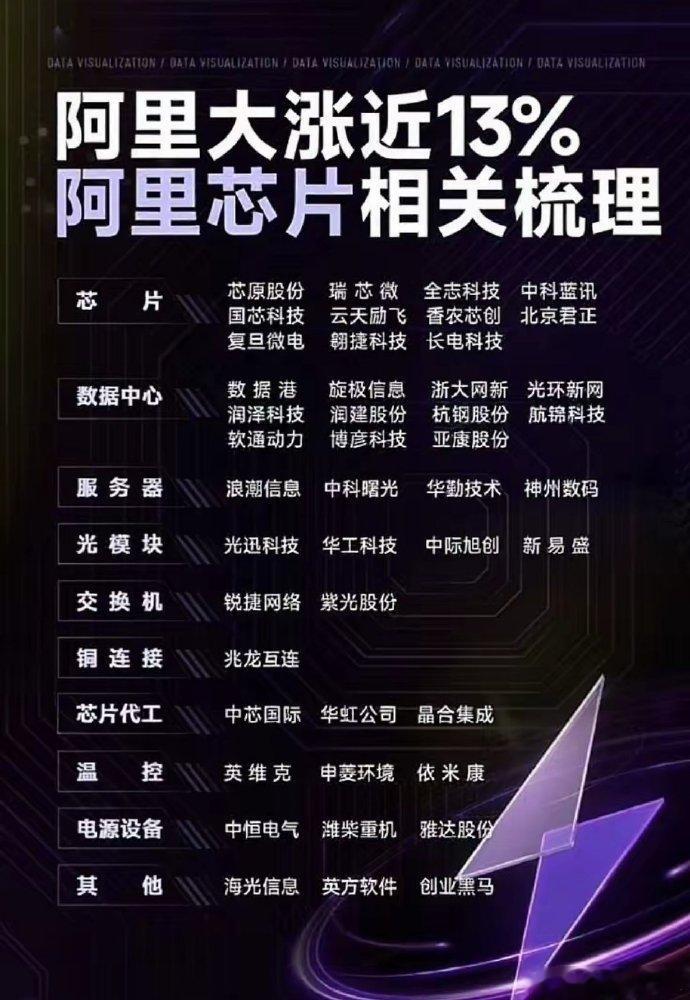

阿里弃用台积电,转投大陆代工厂,这一选择看似冒险,实则暗藏重大机遇。中芯国际的14nm工艺虽比台积电落后三代,但在“AI推理专用芯片”领域恰好能满足性价比需求。更关键的是,这一选择将倒逼国产设备商加速突破——中微公司的刻蚀机已在中芯14nm产线实现30%的市占率,盛美上海的清洗设备订单同比激增300%。而那些能通过“非美产线”认证的材料厂商,如生产抛光液的安集科技、生产封装材料的华海诚科,才是这轮替代浪潮中的真正潜力股。

第二战场:阿里云生态的再升级

阿里采取“不卖芯片只租算力”的模式,实则是其布局中的“特洛伊木马”。当开发者发现阿里云的推理服务价格比英伟达GPU方案低30%,且能无缝兼容CUDA代码时,阿里云的市占率有望大幅提升。这将直接利好两类企业:一是阿里云的核心ISV,如用友网络、石基信息;二是能提供多云架构解决方案的服务商,如神州数码。此外,深度绑定的RISC-V生态伙伴北京君正,可能成为IoT端侧AI领域的新领军者。

第三暗线:半导体竞赛的延伸领域

阿里计划三年投入3800亿用于AI基建,其影响远不止于芯片本身。液冷散热(如英维克)、高压直流电源(如麦格米特)等配套环节,正成为算力竞赛中的“子弹供应商”。更值得关注的是芯片验证环节:华大九天的EDA工具已能支持14nm芯片设计,测试设备商华峰测控的订单能见度已延长至12个月。这些“卖铲人”的业绩增长潜力可能远超芯片厂商。

阿里系的生态博弈

此次造芯行动,暴露了阿里系的深层焦虑——既要防范华为昇腾抢占云计算市场,又要抵御字节跳动在AI应用层的围剿。但从另一角度看,菜鸟网络的智能物流、高德地图的自动驾驶平台等,都可能借助平头哥芯片实现“算力内循环”。一旦这种生态闭环形成,阿里系上市公司,如持股20%的创业黑马、参股平头哥的富瀚微等,或将迎来价值重估。

当前资本市场容易陷入“见芯起舞”的狂欢,但真正能经受住周期考验的,必定是那些在“卡脖子”环节建立技术护城河的企业,如在光刻胶领域的南大光电、在涂胶显影设备等特种工艺领域的芯源微、在电源芯片等能效管理领域的圣邦股份。当阿里用商业力量推动技术突破,这场芯片领域的竞争才刚刚进入关键阶段。

ourideal

重仓的神州数码,目前10%盈利,不知道明天能不能再来一波???[祈祷][祈祷]