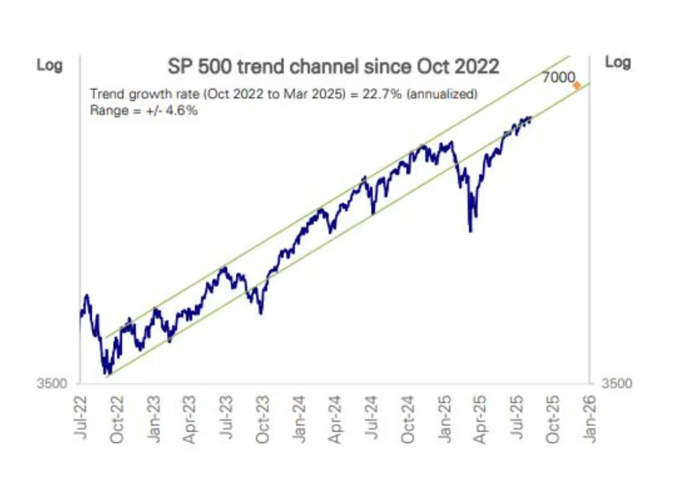

上上下下,德意志银行又重新把年终标普500的目标调升到了7000点,此前股市下跌时曾下调美股美股[超话]

进入通常表现疲软的9月和10月,眼下已是今年过半,一些投资者开始质疑美股在年内还能走多远。尽管甲骨文周三带动标普500指数和纳斯达克综合指数再创历史新高,但一项最新调查显示,投资者信心已降至五个月低点。

此时,德意志银行发布了一份看多的观点。首席全球策略师宾基·查达领衔的团队宣布恢复最初的年终高点预测——将标普500指数的目标调回至7000点。这一目标位于华尔街各大银行和经纪机构预期的上限区间,而周三收盘时标普500报6532点。

进入2025年之际,德意志银行曾是最为看多的机构之一,预测年终达到7000点。今年4月,因担忧加剧将目标下调至6150点,但6月又在关税忧虑缓解后将目标上调至6550点,跟随其他同行一道上调预期。

为海外华人提供有价值的信息与分析,更多内容见蓝天、电报、x,可搜索causmoney

在最新致客户报告中,查达和团队给出多个理由说明为何他们重回7000点目标,尽管他们也承认市场可能过于乐观,因为关税的负面影响可能尚未完全显现。

不过,他们指出,在第二季度企业财报整体稳健的背景下,企业传达出的信息是,目前为止关税的影响“仍属温和”。

“尽管影响可能会进一步加大,但预计仍可控,而企业也将优先采取多种缓解措施,因此价格上涨不太可能失控。”策略师写道。

他们还补充,今年关税对核心商品价格的直接通胀影响中,大约一半已经显现。尽管通胀可能进一步上行,但幅度将远低于2021至2022年期间,且将是暂时性的。

德意志银行同时上调2025年标普500成分股的盈利预测,区间为267至277美元,并预计2026年将达到315美元。

策略师们还表示,股市仓位情况也有利于进一步上涨。整体来看,投资者对美股配置偏多,但这主要来自量化投资者等系统性策略,而基于基本面的投资者自7月初以来维持中性立场。

“基本面投资者关注的是双面风险,并未持乐观仓位。如果未来基本面继续维持稳健,这部分资金的重新入场可能为市场提供新的上行动能。”

最后,查达和团队认为,特朗普政府本身也可能为股市带来更多上行空间。如果与贸易、移民和其他经济政策相关的已知风险最终成为现实,特朗普团队可能会作出更多让步。

他们表示:“在最初的‘蜜月期’过后,总统的支持率往往会与消费者信心保持一致,而消费者信心则受对增长和通胀的预期驱动。如果市场对增长或通胀的担忧加剧、总统支持率随之下滑,就像‘解放日’之后的情形,我们预期政策上会出现松动。”

团队还提供图表,显示自7月初起,配合“大美丽法案”的通过,标普500重新进入了“极其强劲的上升通道”,并自2022年底触底以来持续沿着该通道底部上行。该走势指向年末达到7000点。

至于具体板块,德意志银行对美股整体仍为超配,但对科技板块持中性态度——他们预计科技股的涨势将从巨头向其他板块扩散,因为此前资本开支繁荣后正处于“消化期”。同时,他们看多金融板块,认为利好因素正在集中释放,也超配消费者周期性板块,因消费支出仍保持“强劲”。(市场观察)