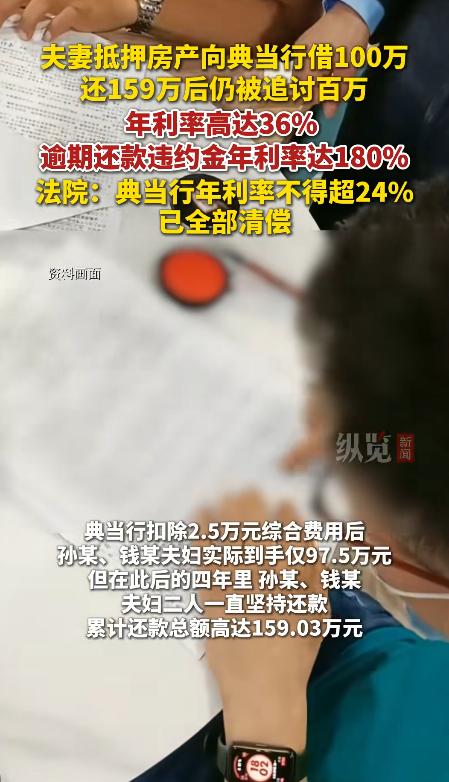

9月17日江苏一夫妻为筹集资金,将房产抵押给典当行,借了100万元,还了4年共计159万,谁知竟被典当行告知需继续还款百万,夫妻俩不愿意,典当行就将其告上法院,一审判决需要继续还,夫妻俩不服提出上诉,法院这样判了! 孙先生和妻子年轻的时候,怀揣着创业的梦想,却囊中羞涩,手里的积蓄根本无法支撑他们心里设想的生意,两人就想着怎么才能有钱做生意,查了各种资料之后,最终决定赌一把。 把手里的房子拿去典当,换取创业资金,这个决定并不容易,房子是他们多年积累的心血,是生活的保障,一旦出了问题可能会失去栖身之地,但为了梦想,他们不得不这么干。 经过多次比较和商量,他们最终选定了一家信誉较好的典当行,典当行的评估师仔细查验了房产证、房屋状况和周边市场价值,双方最终敲定了100万元的成交金额。 但是这份合同,远没有他们想象的那么简单,合同上写着借款100万,可孙夫妻实际到手的只有97.5万。 那消失的2.5万,被典当行用一个“综合费用”的名头,在放款前就直接扣掉了,这第一步,本金就先打了折扣。 接着是利息,合同约定每月合计费率3%,听着好像不多?换算成年利率,就是36%,已经踩在了法律保护利率上限的边缘疯狂试探。 最狠的还在后头,合同里那个逾期违约金条款,是按天算,日利率千分之五,这是什么概念?折合成年化利率,高达骇人听闻的180%! 这已经不是为了催你还款了,这是设计好了一个陷阱,就等着你一脚踩空,让债务瞬间引爆,让你再也没有翻身的可能。 这几年来,孙先生家的生意做了还算可以,每年也都勤勤恳恳的还款,但是他们发现自己这款好像是还不完一样,估摸一算,竟然已经还了159万!于是他们拒绝还剩余的贷款。 典当行当然不乐意,于是将孙先生和他妻子告上法庭,一审法院的判决,更倾向于合同上写了什么就是什么,结果判决孙夫妻败诉,还得还98.2万本金和费用。 这让夫妻俩无法接受,随即提起上诉。 到了二审,法院表示法定本金只能按实际到账的97.5万算,其次,那36%的年利率?典当行作为金融机构,必须遵守国家规定,直接给你降到24%的司法保护红线内。 至于那个180%的“天价”违约金,因严重失衡,法庭根本不予支持。 最终审判决结果是:撤销一审判决,驳回典当行的全部诉讼请求,夫妻俩一分钱都不用再付了。 有网友看到这件事后说道:典当行不可以超过当年人民银行同期的贷款年化率的4倍,因为他不是银行。 信息来源:纵览新闻