银行股不是用来炒的,是拿来当“过冬棉被”盖的。 现在这床被子,有人开始加厚棉花,有人排队抢着盖。 你还在等啥? 财政部真金白银砸了1万亿给五大行补资本,不是借钱,是直接注资。2025年开干,3000亿已经招标完。 这一手下去,大行们腰杆更直,放贷不怕压降资本充足率,分红照样稳稳地走。 以前说大行分红靠谱,现在是国家给你兜底背书——农行那5.1%的股息,不吃亏。 杭州银行、成都银行这些地方尖子生,中报一出,股息率干到5.4%、5.2%,不良率比菜市场挑鸡蛋还精细。 人家背后站着的是长三角制造业和成渝基建狂飙,账上有钱、地方有税、企业敢贷。 反观某些东北城商行,不良快5%,拨备覆盖率跌破警戒线,监管直接挂橙牌、停牌定增——这不是风险暴露,这是爆雷前奏。 更关键的是钱往哪儿流? 险资8月一把扫货236亿银行股,六成买大行,两成押注长三角和成渝。 ETF也不含糊,银行ETF份额半年涨了69%,指数才涨3%,明摆着是越跌越买。 这些人图的不是明天涨停,是未来三年每年白拿5%现金,躺着收租。 所以别老盯着K线瞎琢磨。 真正该看的是:银行账上有没有底气(资本充足率>15%),地方财政能不能自给(>60%才算健康),贷款质量扛不扛得住(不良<1%,拨备>300%)。 这三个数一塌糊涂的,再便宜也不能碰。 现在策略得升级: 大行选农工建,股息高、底盘稳;区域挑杭、成、苏,经济活、分红狠。 别追高,等银行指数回调5%-8%,或者RSI砸进35以下再动手。 买了就捂住,跨年拿两次分红,要是股价涨得太猛,股息掉到4%以下,那就顺手甩点。 每季度记得查三样:不良是不是爬升了? 拨备是不是缩水了? 地方政府还能不能自己养活自己? 哪个不行,立马踢出池子。 这年头,想找一份踏实的现金流,不如把钱塞进一家好银行的股票里。 政策在托,机构在买,你只要学会“等”——等风来,不如等打折。

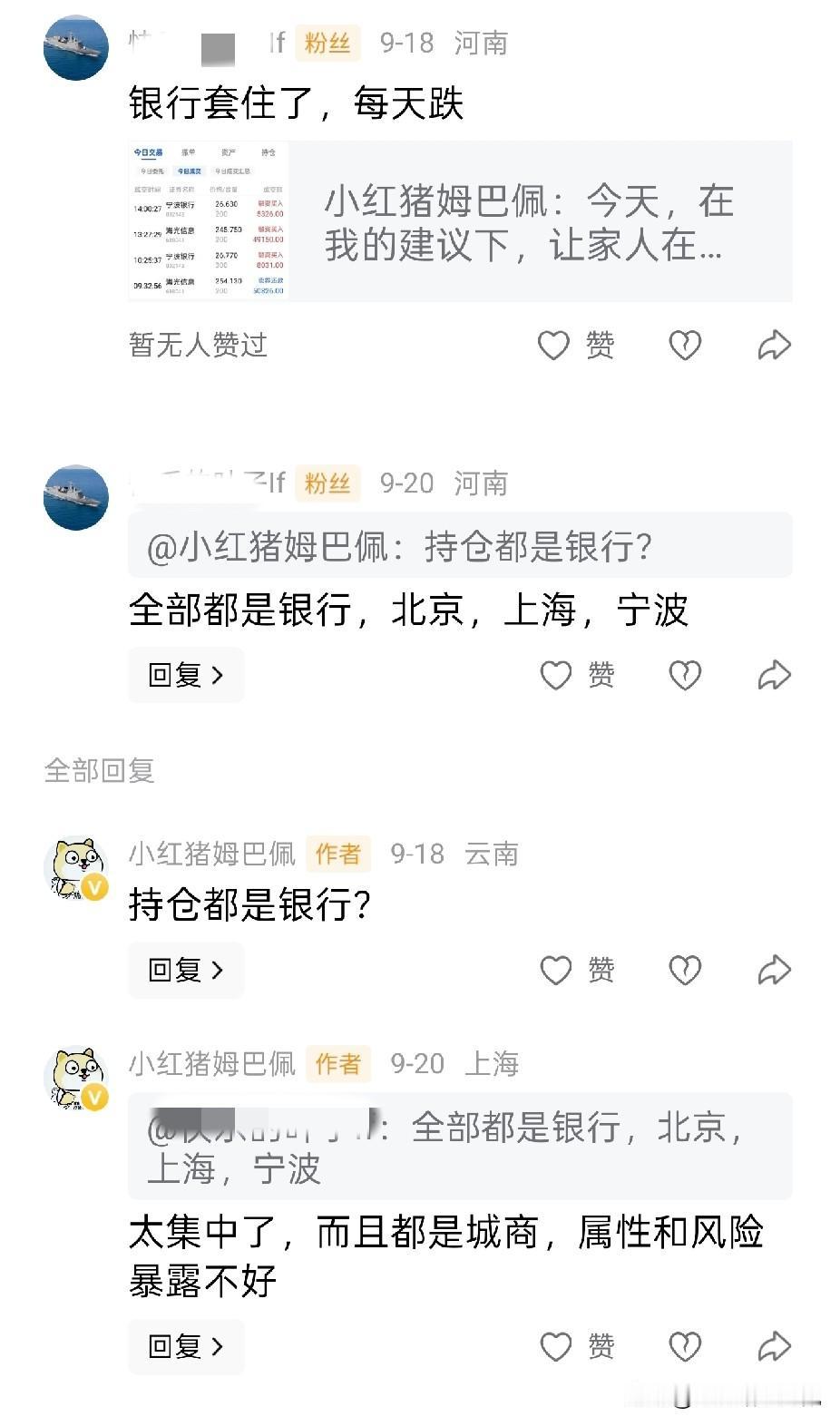

银行股的投资者如何面对下跌?之前我一直提示大家持仓集中在一个行业和一个公司都是

【4评论】【5点赞】

舒逸飞

难怪,最近几天跌了。只为让更多人有机会上炕,入坑。