赛力斯三季度财报解析,首先,这篇文章我是我昨晚写的,原本是打算写完在收盘后财报前发的。

但喷我的不少,这些人二季度被打脸了,三季度还跑出来喷我。

导致我写完二季度部分,就懒得补写后面三季度的分析了,怕发出来太多人喷了。

先看二季度跟其它豪车品牌对比部分吧!

随着赛力斯三季度财报的逐渐临近,发表了自己对赛力斯三季度利润预期的人越来越多。

这段时间我也零零碎碎说过一些,但并没有系统地写过长文分析过。

关注我时间长的应该知道,我的预期一向保守,像很多人二季度就预期30-40亿利润,我比他们的预期还低一大截,结果还仅仅是到了我预期利润的下限。

再比如很多人对m7大定的预期也很高,我预期比大部分人低很多,结果还是不如我预期。

而季度30-40亿的利润是什么水平呢?车均利润2.8-3.74万,大概是理想同期的3-4倍。。而理想二季度车均价还有三十多万呢!比问界也就少了几万而已。

而到了三季度,我看到的大部分是预期最少30亿、31亿、32亿,甚至有预期最少35亿的。

注意,是最少,也就是哪怕真到了30亿也只是勉强达到了他们一部分人的预期,达不到其中很多人的预期。

然后在说我自己的预期之前,我先说一下行业各家企业的的财报大概情况。

以下基于最新财报数据:

理想汽车二季度数据,汽车销售收入288.64亿,汽车销量111074辆 ,车均收入25.99万,归母净利润10.97亿。

净利率3.8%,车均利润0.99万。

很多人是不是觉得理想的均价怎么这么低?因为要分给销售渠道和扣税啊!

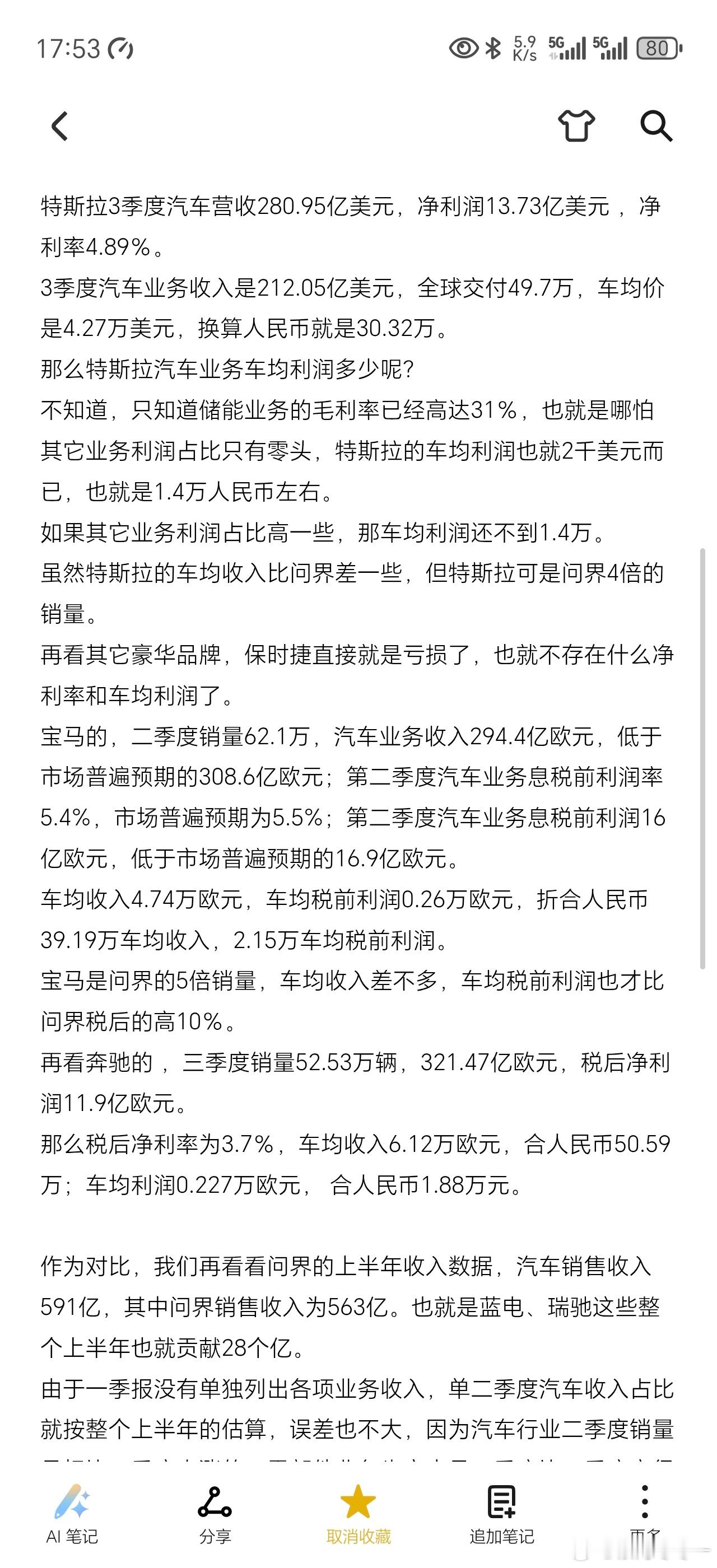

特斯拉3季度汽车营收280.95亿美元,净利润13.73亿美元 ,净利率4.89%。

3季度汽车业务收入是212.05亿美元,全球交付49.7万,车均价是4.27万美元,换算人民币就是30.32万。

那么特斯拉汽车业务车均利润多少呢?

不知道,只知道储能业务的毛利率已经高达31%,也就是哪怕其它业务利润占比只有零头,特斯拉的车均利润也就2千美元而已,也就是1.4万人民币左右。

如果其它业务利润占比高一些,那车均利润还不到1.4万。

虽然特斯拉的车均收入比问界差一些,但特斯拉可是问界4倍的销量。

再看其它豪华品牌,保时捷直接就是亏损了,也就不存在什么净利率和车均利润了。

宝马的,二季度销量62.1万,汽车业务收入294.4亿欧元,低于市场普遍预期的308.6亿欧元;第二季度汽车业务息税前利润率5.4%,市场普遍预期为5.5%;第二季度汽车业务息税前利润16亿欧元,低于市场普遍预期的16.9亿欧元。

车均收入4.74万欧元,车均税前利润0.26万欧元,折合人民币39.19万车均收入,2.15万车均税前利润。

宝马是问界的5倍销量,车均收入差不多,车均税前利润也才比问界税后的高10%。

再看奔驰的 ,三季度销量52.53万辆,321.47亿欧元,税后净利润11.9亿欧元。

那么税后净利率为3.7%,车均收入6.12万欧元,合人民币50.59万;车均利润0.227万欧元, 合人民币1.88万元。

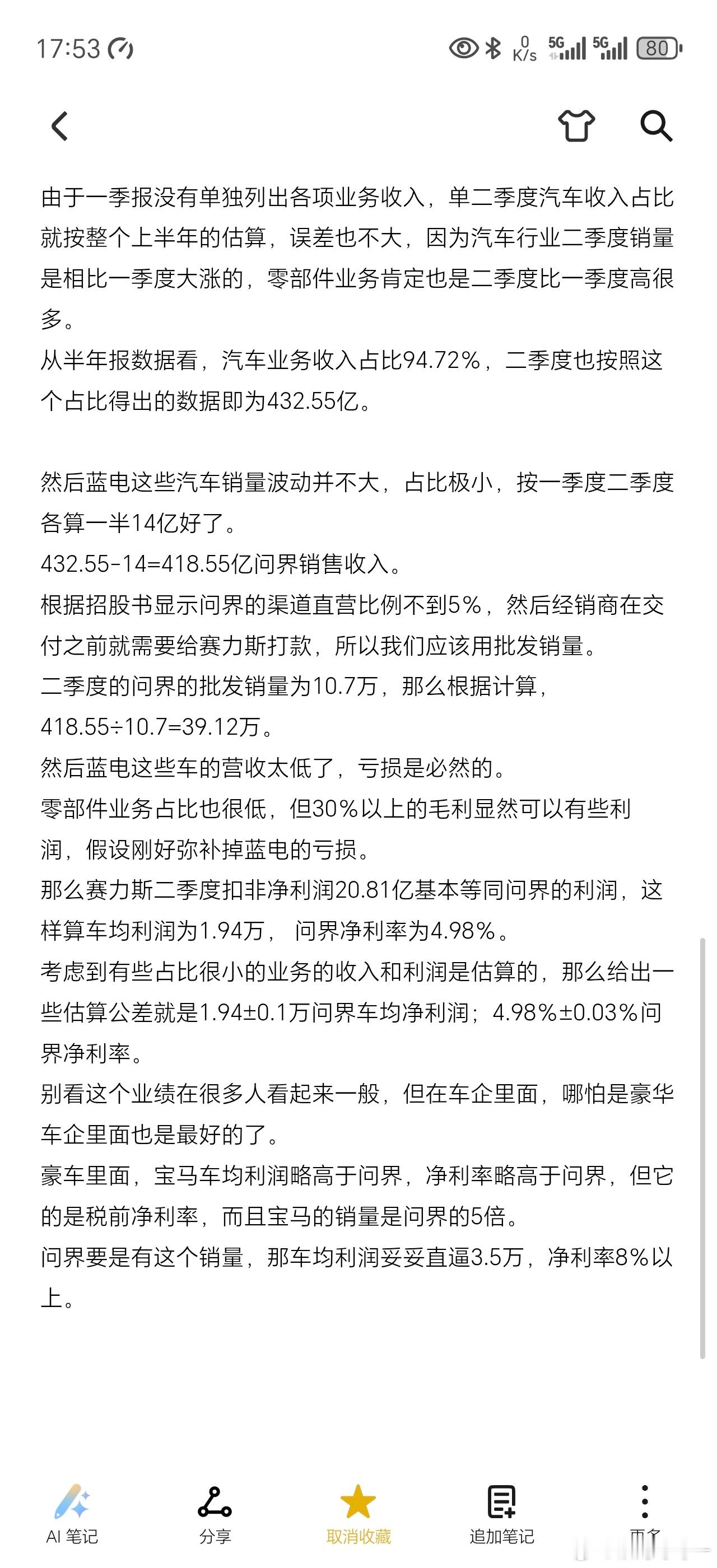

作为对比,我们再看看问界的上半年收入数据,汽车销售收入591亿,其中问界销售收入为563亿。也就是蓝电、瑞驰这些整个上半年也就贡献28个亿。

由于一季报没有单独列出各项业务收入,单二季度汽车收入占比就按整个上半年的估算,误差也不大,因为汽车行业二季度销量是相比一季度大涨的,零部件业务肯定也是二季度比一季度高很多。

从半年报数据看,汽车业务收入占比94.72%,二季度也按照这个占比得出的数据即为432.55亿。

然后蓝电这些汽车销量波动并不大,占比极小,按一季度二季度各算一半14亿好了。

432.55-14=418.55亿问界销售收入。

根据招股书显示问界的渠道直营比例不到5%,然后经销商在交付之前就需要给赛力斯打款,所以我们应该用批发销量。

二季度的问界的批发销量为10.7万,那么根据计算,418.55÷10.7=39.12万。

然后蓝电这些车的营收太低了,亏损是必然的。

零部件业务占比也很低,但30%以上的毛利显然可以有些利润,假设刚好弥补掉蓝电的亏损。

那么赛力斯二季度扣非净利润20.81亿基本等同问界的利润,这样算车均利润为1.94万, 问界净利率为4.98%。

考虑到有些占比很小的业务的收入和利润是估算的,那么给出一些估算公差就是1.94±0.1万问界车均净利润;4.98%±0.03%问界净利率。

别看这个业绩在很多人看起来一般,但在车企里面,哪怕是豪华车企里面也是最好的了。

豪车里面,宝马车均利润略高于问界,净利率略高于问界,但它的是税前净利率,而且宝马的销量是问界的5倍。

问界要是有这个销量,那车均利润妥妥直逼3.5万,净利率8%以上。

然后关于三季度部分,我现在也懒得长篇大论了。

只是几句简单的逻辑:

1.赛力斯招股书明确说了直营比例不到5%;

2.赛力斯招股书明确说了经销商在车辆交付前就要打款给赛力斯;

3.所以,批发销量其实比交付量的参考价值更高;

4.三季度批发销量12.4万,二季度10.7万,只多了1.7万。然后虽然多了1.7万,但却少了9千多台的问界M9。

5.销量多了1.7万,扣非利润环比多了1.4亿。

6.这说明M8规模化效应带来的利润提升只比M9销量减少带来的利润提升多一些而已。

7.毕竟其实M8的配置并没有比M9低很多,但实际均价少了10万,说明M9的利润能到M8的1.5-2倍。这也是为什么去年三季度是单车利润最高的一个季度,因为去年三季度M9销量极高占比也极高。

8.为什么M8的规模化效应提高幅度不是特别明显?

因为本身M8和M9很像, 很多零部件通用的,这些零部件在M9身上早就实现了规模化。

9.前面第四张截图我说了扣非预期23.5-27,总体来说低于我预期7%,感觉还好。

虽然低于预期,但暂时不打算操作,从短期来看这个价格不贵不便宜。

中长期来看很便宜,因为Q4销量将比Q3多45%-55%。明年65万左右销量还是可以的。赛力斯汽车鸿蒙智行汽车新能源汽车汽车资讯