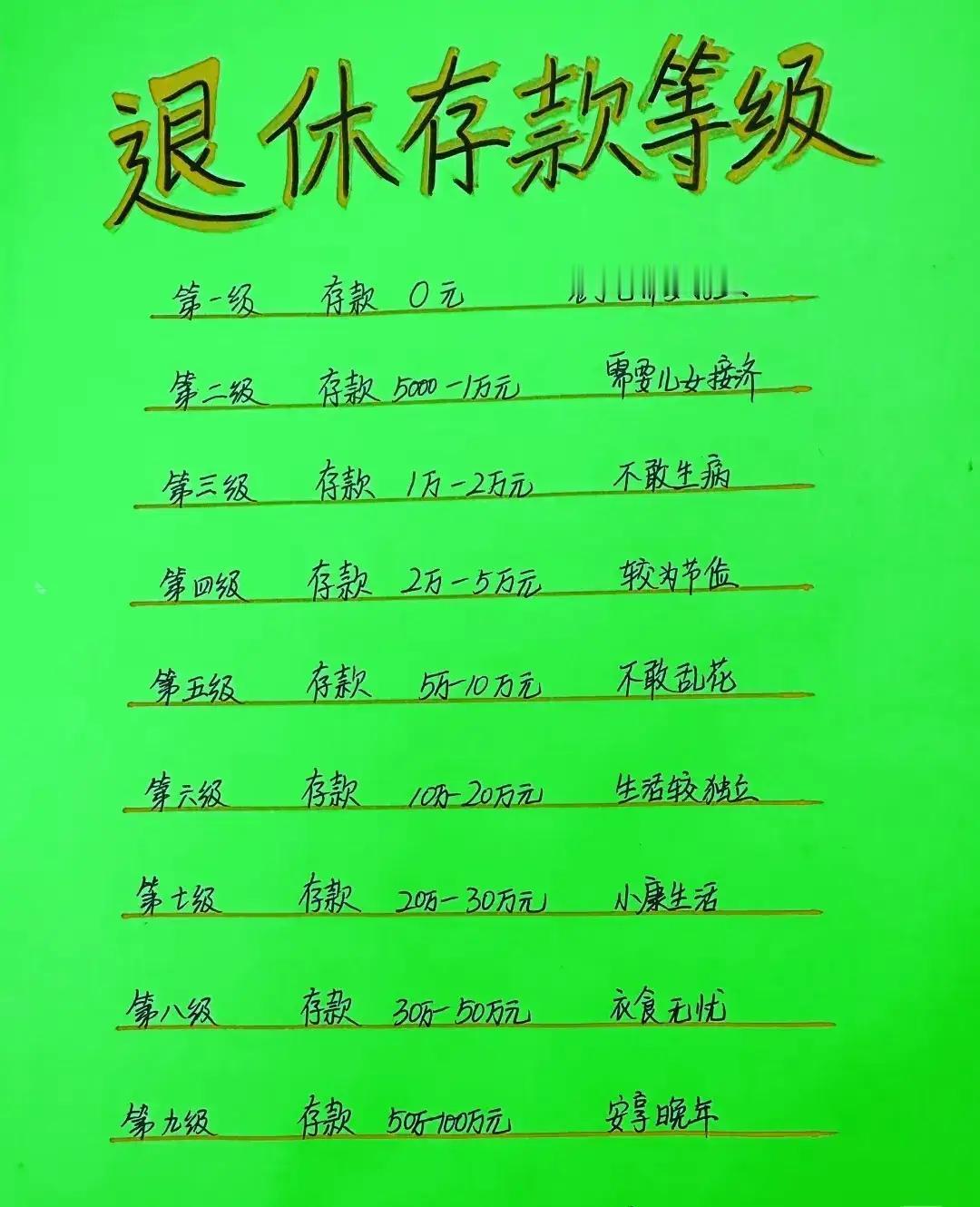

朋友跟老公打赌式地立下flag——存够两百万就立刻退休摆烂,而她家账本翻开一看,每年最多结余十万,加上公积金和活期利息这点毛收入,粗算要干到六十岁才能达标,这个小目标听着像开盲盒,结果却和国家法定退休线完美重叠。 问题来了,两百万到底够不够撑起“提前下车”的幻想,按照国家统计局公布的2022年人均消费支出24100元算,夫妻俩拉满三倍安全垫也就每年15万,一把年纪不买保险不买药显然不现实,再往后加上通胀年均3%—四舍五入十年后购买力打八折,两百万真到手,有点像抢到折扣券却发现商品悄悄涨价。 再看看资产增值路径,银行三年定存利率现在才2点多,理财净值涨跌互现,股市今年沪指依旧在3200点一带磨蹭,稳健型家庭想靠利息回血,收益率别说跑赢通胀,追个公交都喘,除非接受更高波动拿出三分之一做指数基金,但普通人抗压指数又能有多少。 绕来绕去核心还是现金流,年轻时我们把工资当导航,存钱像开地图找补给点,可一旦退休,支出才是定盘星,若没有持续收入来源,两百万只是当天气晴朗时很好看的余额数字,真正的安全感反而来自健康、技能和人脉这些看不见的“活水”。 最后抛个硬币式的问题给屏幕前的你,假如再过十年房贷还清孩子毕业,你手里握着两百万的存款和一身尚可使用的身体,是选择继续工作攒第三桶金,还是按下暂停键去实现想了半辈子的旅行、画画或摆摊计划,留言区见。